Rachunek walutowy to podstawowe konto dla każdego, kto często i regularnie dokonuje transakcji w obcych walutach. Poznaj kryteria, którymi rządzi się nasz ranking kont walutowych.

Jak tworzymy ranking kont walutowych?

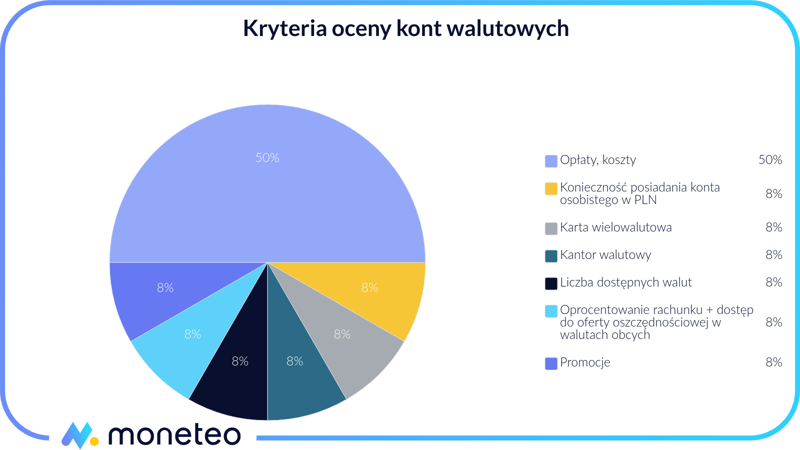

Każde zestawienie opiera się na konkretnych kryteriach. Przedstawmy teraz i omówmy reguły rządzące umieszczaniem kont walutowych w określonej kolejności.

Na naszą ocenę mają wpływ następujące czynniki:

- Opłaty i koszty

- Konieczność posiadania konta osobistego w PLN

- Karta wielowalutowa

- Kantor walutowy

- Liczba dostępnych walut

- Oprocentowanie rachunku + dostęp do oferty oszczędnościowej w walutach obcych

- Promocje

Przede wszystkim opłaty, ale nie tylko

Nieprzypadkowo to właśnie opłaty i koszty znalazły się na szczycie tej listy – to one, jak to zwykle bywa, są najistotniejszym kryterium oceny oferty, co dobrze oddaje poniższy wykres:

Najlepsze konto walutowe. Co dokładnie analizujemy?

Pora przejść do szczegółowego opisu poszczególnych składników oceny.

Konto walutowe – opłaty i koszty

W tym kontekście sprawdzamy:

- opłatę za prowadzenie rachunku + ewentualną opłatę za jego otwarcie

- opłatę za korzystnie z karty,

- wysokość prowizji za korzystanie z zagranicznych bankomatów,

- koszt przelewów: SEPA, SWIFT i przelewu przychodzącego w obcej walucie,

- spread, czyli stosowaną przez bank różnicę w kursie kupna i sprzedaży waluty,

- koszty obsługi walutowej w oddziale (wpłaty i wypłaty).

Konieczność posiadania konta osobistego w PLN

Niektóre banki do otwarcia konta walutowego (lub do korzystania z karty wielowalutowej) wymagają posiadania zwykłego ROR-u w polskiej walucie.

Oczywiście wyżej oceniamy te oferty, które nie wiążą się z koniecznością zakładania konta w PLN. Jeśli jednak rachunek jest wymagany, analizujemy związane z nim opłaty i ewentualne możliwości ich uniknięcia.

Karta wielowalutowa

Jedna karta służąca do obsługi kilku rachunków w różnych walutach to niewątpliwy atut oferty, który odpowiednio nagradzamy w naszej ocenie.

Kantor walutowy

Na polskim rynku funkcjonuje kilka bankowych kantorów walutowych. Dzięki dostępności takich platform do wymiany walut klienci mogą korzystać ze znacznie atrakcyjniejszych kursów.

Pewną namiastką kantoru są też płatne usługi gwarantujące korzystne przewalutowania transakcji. Dobrze, gdy bank nieprowadzący własnego kantoru oferuje chociaż właśnie taką zachętę dla klientów zainteresowanych ofertą walutową.

Liczba dostępnych walut

Choć zdecydowana większość z nas ma do czynienia z jedną z czterech głównych walut obcych (euro, dolar amerykański, funt brytyjski i frank szwajcarski), to większa różnorodność jest jak najbardziej wskazana. Są banki, które oferują konta np. w węgierskich forintach czy tureckich lirach. Warto docenić taką możliwość.

Oprocentowanie rachunku i dostęp do oferty oszczędnościowej w walutach obcych

W przypadku niektórych klientów przyczyną zainteresowania ofertą walutową jest możliwość oszczędzania w obcych walutach – dlatego jednym ze składników oceny jest analiza produktów oszczędnościowych. Jeśli bank oferuje lokatę walutową lub proponuje choćby niewielkie oprocentowanie swoich kont walutowych, przyznajemy kilka punktów „ekstra”.

Promocje

Specjalne oferty promocyjne to w przypadku kont walutowych raczej nieczęste zjawisko. Z drugiej strony, gdy już mamy z nimi do czynienia, potrafią one bardzo pozytywnie wpłynąć na ocenę rachunku.

Niełatwa decyzja: jakie konto walutowe wybrać?

Kolejną analogią między zwykłymi kontami w polskich złotych a tymi prowadzonymi w walutach obcych jest fakt, że również w przypadku tych drugich oferta banków jest bardzo bogata. Z jednej strony to bardzo dobra informacja, gdyż zróżnicowanie produktów daje większą szansę na skorzystanie z oferty dopasowanej do indywidualnych potrzeb.

Z drugiej strony, może to utrudniać i wydłużać proces podejmowania decyzji, gdyż czynników branych pod uwagę jest naprawdę sporo. W przypadku szerokiej gamy dostępnych propozycji ich analiza i porównywanie parametr po parametrze nie jest zadaniem łatwym.

Wydawać by się mogło, że podjęcie świadomej decyzji w sposób nieunikniony wiąże się z godzinami spędzonymi na przeglądaniu ofert na stronach banków, z niezliczonymi telefonami na infolinię i wizytami w oddziałach. Na szczęście wcale nie musi tak być, gdyż całą pracę wykonaliśmy już za Ciebie. Po zebraniu najistotniejszych informacji o produktach oferowanych w tej kategorii powstało zestawienie kont walutowych, dzięki któremu oszczędzisz sporo czasu na analizie ofert i to bez ryzyka, że będziesz później żałował dokonanego wyboru.

Konto w euro

Euro to dziś powszechny środek płatniczy w Europie. Jeśli wyjeżdżasz na wakacje za granicę lub często kupujesz w zagranicznych sklepach internetowych, rachunek w EUR z kartą walutową lub wielowalutową to podstawa, aby nie ponosić dodatkowych kosztów przewalutowania. Sprawdzi się to także, jeśli chcemy korzystać z gotówki: wcześniejsza wymiana waluty, np. w kantorze internetowym, i jej wypłata w oddziale banku zwykle będzie lepszym rozwiązaniem niż zakup euro innym sposobem.

Konto w dolarach, funtach i innych walutach

Choć większości z nas najbardziej opłaci się rachunek w euro, to nie da się ukryć, że nie jest to waluta uniwersalna. Jeśli wybieramy się do USA bądź inwestujemy za granicą, lepszym wyborem będzie rachunek w USD, z kolei osoby pracujące w Wielkiej Brytanii docenią możliwość otwarcia konta w funtach.

Czy konto walutowe się opłaca?

Sposobów na korzystne płatności w obcych walutach jest dziś całkiem sporo. Dla osób, które regularnie rozliczają się w jednej konkretnej walucie, najbardziej oczywistym wyborem będzie otwarcie konta walutowego.

Powód? Taki sam, jak w przypadku zwykłego konta w polskich złotych. Skoro potrzebujesz ciągłego dostępu do PLN, to analogicznie może Ci się przydać rachunek do zarządzania środkami w innej walucie. Wystarczy, że otrzymujesz wynagrodzenie od zagranicznego pracodawcy (co w dzisiejszych czasach zdarza się dość często); a to tylko jedna z sytuacji, w której rachunek walutowy może się okazać produktem nie tyle przydatnym, co właściwie niezbędnym.

Nie musisz iść do oddziału. Otwórz konto walutowe przez Internet

Założenie rachunku w banku najczęściej nie wymaga wcale wychodzenia z domu. Podobnie jest w przypadku kont w obcej walucie. Gdy już dokonasz wyboru, otwórz konto walutowe przez Internet, klikając granatowy przycisk na odpowiednim kafelku w powyższym rankingu. Podczas wypełniania wniosku wskaż preferowaną metodą zawarcia umowy.

Podziel się swoją opinią o rankingu kont walutowych

Mamy nadzieję, że wiesz już, jak wybrać najlepsze konto walutowe i czy rzeczywiście jest to produkt dla Ciebie. Jeśli jednak nie wszystko jest jasne lub uważasz, że o czymś zapomnieliśmy, daj znać. W końcu chodzi o to, by nasz ranking pomógł właśnie Tobie.

- Spis treści

- Wstęp

- Jak tworzymy ranking kont walutowych?

- Najlepsze konto walutowe. Co dokładnie analizujemy?

- Niełatwa decyzja: jakie konto walutowe wybrać?

- Czy konto walutowe się opłaca?

- Nie musisz iść do oddziału. Otwórz konto walutowe przez Internet

- Podziel się swoją opinią o rankingu kont walutowych