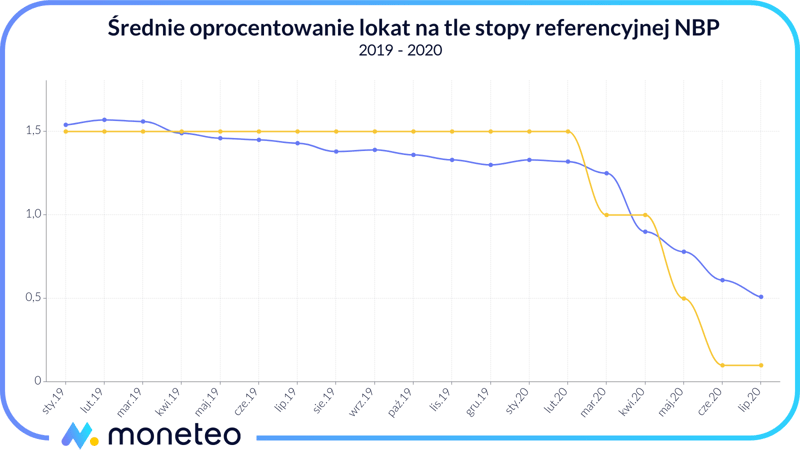

Odpowiedź na postawione w tytule pytanie jest w gruncie rzeczy prosta. Oprocentowanie lokat wzrośnie, kiedy Rada Polityki Pieniężnej zdecyduje się podnieść stopy procentowe. Wysokość odsetek na bankowych depozytach jest ściśle powiązana z wysokością oficjalnych stóp NBP. Jeśli te są niskie, tak jak obecnie, nie ma co liczyć na jakiekolwiek atrakcyjne oferty. Co prawda nikt nie zabrania bankowcom dowolnie kształtować swojej oferty i np. proponować depozytów na 10% w skali roku, jednak z biznesowego punktu widzenia jest to kompletnie nieopłacalne. Przy obecnym poziomie stóp procentowych bank potrzebujący pieniędzy może np. zwrócić się o taką pożyczkę bezpośrednio do NBP lub zaciągnąć dług u któregoś ze swoich konkurentów. W obu tych przypadkach oprocentowanie takiej pożyczki nie będzie wyższe niż 0,5% w skali roku. I mniej więcej na tym samym poziomie kształtuje się obecnie średnie oprocentowanie bankowych lokat (w chwili pisania tych słów rynkowa średnia wynosiła 0,56%).

Niższe stopy procentowe wspierają gospodarkę

Dlaczego więc Rada Polityki Pieniężnej trzyma stopy procentowe na minimach, zabierając oszczędzającym potencjalne źródło zysku? Powód jest prosty – RPP tnąc stopy, chciała złagodzić skutki potencjalnego kryzysu gospodarczego wywołanego nadejściem koronawirusa. Niższe stopy przyczyniają się bowiem do spadku kosztów obsługi posiadanego zadłużenia, co z kolei przekłada się na więcej pieniędzy w firmowych kasach. Przykład z życia wzięty – na początku 2020 roku koncern PKN Orlen od zaciągniętego długu w postaci obligacji musiał płacić prawie 3% odsetek (stopa WIBOR3M + 1,2% premii). Obecnie, po spadku stóp, oprocentowanie spadło do niewiele ponad 1,5%. Różnica może niewielka, ale w skali całego zadłużenia Orlenu przekłada się na dziesiątki milionów złotych oszczędności rocznie. Niższe stopy stanowią ulgę nie tylko dla właścicieli biznesów, ale również dla posiadaczy kredytów hipotecznych (oraz innego rodzaju bankowych pożyczek). W oparciu o dane Związku Banków Polskich możemy oszacować, że dzięki obniżkom rata statystycznego kredytu na mieszkanie (290 tys. zł, 30 lat) obniżyła się o przeszło 250 zł.

Oczywiście w wielu przypadkach obniżki stóp na niewiele się zdadzą. Z powodu „narodowej kwarantanny”, jaką przechodziliśmy w marcu i kwietniu, przychody wielu firm gwałtownie spadły. W niektórych przypadkach spadek był niemal stuprocentowy, jak chociażby w przypadku właścicieli kin, dyskotek, firm autokarowych czy organizatorów wesel. Dla takich biznesów ulga w postaci niższych odsetek nie stanowi żadnego realnego wsparcia. Przy braku wpływów te firmy i tak nie mają z czego spłacić posiadanych pożyczek. Ale już w skali makro, czyli całej polskiej gospodarki, obniżenie stóp przyniosło niewątpliwie pozytywny skutek (skalę oszczędności kredytowych wszystkich polskich firm i konsumentów szacuje się na przynajmniej 20 mld zł rocznie).

Ryzyko „przegrzania” gospodarki i gwałtownego wzrostu inflacji

W którymś momencie Rada Polityki Pieniężnej będzie musiała jednak zdecydować o przywróceniu stóp do poprzednich, „normalnych” poziomów. Zbyt długie utrzymywanie niskiego kosztu pieniądza niesie bowiem szereg skutków ubocznych. Pierwszy – to nadmierne uzależnienie firm i konsumentów od taniego kredytu. Wiedząc, że od pożyczonych pieniędzy płaci się jedynie symboliczne odsetki, bardzo łatwo stracić kontrolę nad swoimi wydatkami lub po prostu przeinwestować. Przykład takiego przeinwestowania to trzy mieszkania kupione na kredyt hipoteczny przy wykorzystaniu maksymalnej posiadanej zdolności kredytowej. Logika jest tutaj prosta – odsetki od kredytu są niskie, a do tego mogą się one „same” spłacać, jeśli zdecydujemy się na wynajem mieszkania. Głupotą byłoby więc nie skorzystać z nadarzającej się okazji do zarobku. W takiej sytuacji wystarczy raptem jedno niekorzystne zdarzenie, jak np. utrata pracy, problem ze znalezieniem lokatorów, czy nawet niewielka podwyżka stóp procentowych, a staniemy się niezdolni do spłaty należnych bankowi rat.

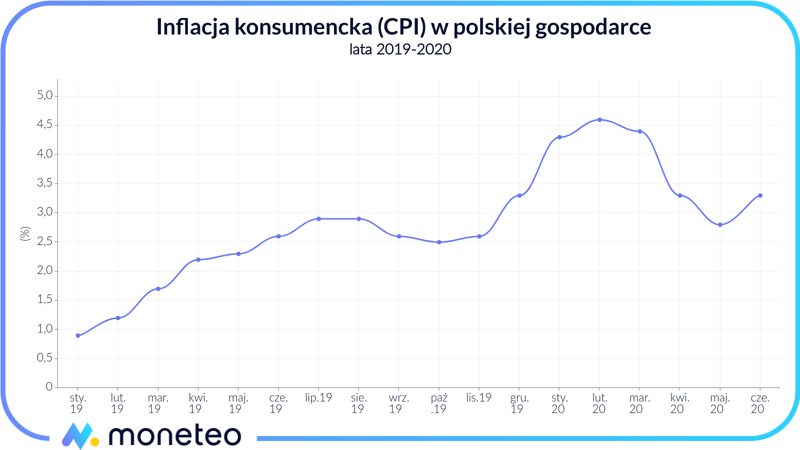

Trzeba też pamiętać, że nie jesteśmy na świecie sami. Niskie stopy procentowe zachęcają do wzmożonej konsumpcji nie tylko nas, ale również miliony innych osób. To z kolei rodzi ryzyko przegrzania koniunktury i przy okazji znacznego wzrostu inflacji. Na daną chwilę przegrzanie w gospodarce na pewno nam nie grozi. Wręcz przeciwnie – dopiero co zaczęliśmy powoli wygrzebywać się z dołka. Ale inflacja to co innego. Już teraz jej poziom bliski jest wieloletnim maksimom (mimo że teoretycznie powinniśmy obserwować jej gwałtowny spadek, spowodowany spowolnieniem w gospodarce), a może być pod tym względem jeszcze gorzej. Tzw. presję inflacyjną potęgować będą nie tylko konsumenci korzystający z taniego kredytu, ale również posiadacze oszczędności, którzy widząc bezsens trzymania pieniędzy na lokatach, postanowią je wydać na bieżące potrzeby. I chociaż NBP na razie bagatelizuje ten problem (częściej mówi o ryzyku deflacji, czyli spadku cen), to naszym zdaniem zagrożenie wysoką inflacją jest poważne.

Wyższe stopy tłumią inflację

W którymś momencie (prawdopodobnie wtedy, kiedy inflacja CPI ponownie przekroczy 4%, do czego już niewiele brakuje), władze monetarne będą musiały na poważnie zająć się tą kwestią. A tak się składa, że jednym z najskuteczniejszych narzędzi w walce z rosnącymi cenami są właśnie podwyżki stóp procentowych. Przy wyższym koszcie pieniądza przynajmniej część konsumentów, widząc rosnące odsetki do zapłacenia, wstrzyma się przed braniem kolejnych kredytów. Jednocześnie stopnieje zapał oszczędzających do likwidowania lokat, ponieważ ich oprocentowanie stanie się bardziej atrakcyjne.

W obecnej chwili ciężko jednak jednoznacznie wskazać moment, w którym RPP dokona podwyżek. Najprościej mówiąc, nastąpi to wtedy, kiedy członkowie Rady uznają, że wyższy koszt pieniądza nie będzie miał negatywnego przełożenia na koniunkturę. Widząc tempo, w jakim polska gospodarka wraca do normy po „korona-krachu”, ten warunek może zostać spełniony już w przyszłym roku. Wiele instytucji, wliczając w to sam Narodowy Bank Polski, szacuje, że w 2021 roku czeka nas bardzo silne odbicie PKB. Jeśli jednak okaże się, że liczba chorych na koronawirusa będzie jesienią rosnąć (jak spodziewa się większość epidemiologów), a prace nad wdrożeniem szczepionki będą się przeciągnąć, wskazany przez nas termin może zostać odroczony.

Prognozy oprocentowania lokat, czyli depozytowe wróżenie z fusów

Musimy nadmienić, że nasza powyższa prognoza to w dużej mierze czyste spekulacje. Wprawdzie niektórzy członkowie odpowiedzialni za polską politykę monetarną dają wyraźnie do zrozumienia, że prędzej czy później taki ruch nastąpi, jednak nie wskazują konkretnego terminu. Najdokładniejszy w swoich deklaracjach jest Jerzy Kropiwnicki, który uważa, że w 2021 roku RPP powinna zacząć podnoszenie kosztu pieniądza (a więc jest to opinia zbieżna z poglądem naszej redakcji). Inni członkowie nie są już jednak tak precyzyjni. Dla przykładu - Adam Glapiński, czyli prezes NBP, pytany o to, co stanie się w najbliższym czasie ze stopami, wypowiedział tylko jedno słowo „stabilizacja”. Natomiast Eryk Łon stwierdził, że zaostrzanie polityki pieniężnej w przyszłym roku byłoby zbyt ryzykownym posunięciem, nie podaje jednak, kiedy to ryzyko miałoby się zmniejszyć.

Podsumowanie

Szukając odpowiedzi na to, kiedy oprocentowanie lokat wzrośnie, warto skoncentrować się na dwóch rzeczach: tempie odbudowy polskiej gospodarki oraz na poziomie inflacji. Jeśli w najbliższych kwartałach dynamika PKB wróci do poziomów sprzed nadejścia koronawirusa (ok. 3-4%), a do tego inflacja nadal będzie utrzymywała się na obecnym lub wyższym poziomie, podwyżki stóp będą tylko kwestią czasu. Jeśli jednak odczyty któregoś z tych parametrów okażą się niższe od oczekiwań, wówczas jeszcze długo na bankowych depozytach panować będzie posucha. I obyśmy tylko uniknęli scenariusza szwajcarskiego lub niemieckiego, gdzie stopy procentowe pozostają niskie już od ponad dekady, a lokata dająca zarobić 0,5% w skali roku to już prawdziwy rarytas.

Komentarze

(0)