W teorii lokata negocjowana prezentuje się jako produkt niemal idealny. Zakładając taki depozyt, możemy samodzielnie dopasować większość jego parametrów do naszych potrzeb. W zależności od konkretnej oferty to my decydujemy, na jaki okres założona będzie lokata, jak kapitalizowane będą odsetki oraz w jakiej walucie będziemy oszczędzać. W zasadzie dowolna jest też kwota depozytu, z założeniem, że musi być ona większa niż ustalone przez dany bank minimum. Dla przykładu – w BOŚ Banku i Banku Pocztowym do założenia lokaty negocjowanej potrzebujemy przynajmniej 100 tys. zł. Jeśli mamy mniej – nikt w tych bankach nie zasiądzie z nami do negocjacyjnego stołu. Nie wszędzie obowiązują jednak tak wygórowane limity. W Pekao SA do założenia takiego depozytu wystarczy raptem 5 tys. zł, co jest kwotą osiągalną dla dużej części Polaków.

| Bank | Okres | Minimalna kwota | Waluta lokaty |

|---|---|---|---|

| Pekao | od 2 do 999 dni | 5 tys. zł (dla walut obcych limit jest inny) | PLN, USD, EUR, GBP, CHF |

| Santander | Ustalany indywidualnie | 100 tys. zł (dla walut obcych limit jest inny) | PLN, USD, EUR, GBP, CHF |

| BOŚ Bank | Od 1 do 365 dni | 100 tys. zł | PLN |

| Bank Pocztowy | Od 1 do 365 dni | 100 tys. zł | PLN |

| BNP Paribas | Od 1 do 24 miesięcy | Brak informacji | PLN |

| BS Radzyń | Ustalany indywidualnie | 100 tys. zł | PLN |

| BS Jastrzębie | Od 1 dnia do 6 miesięcy | 100 tys. zł | PLN |

Negocjacja oprocentowania lokaty

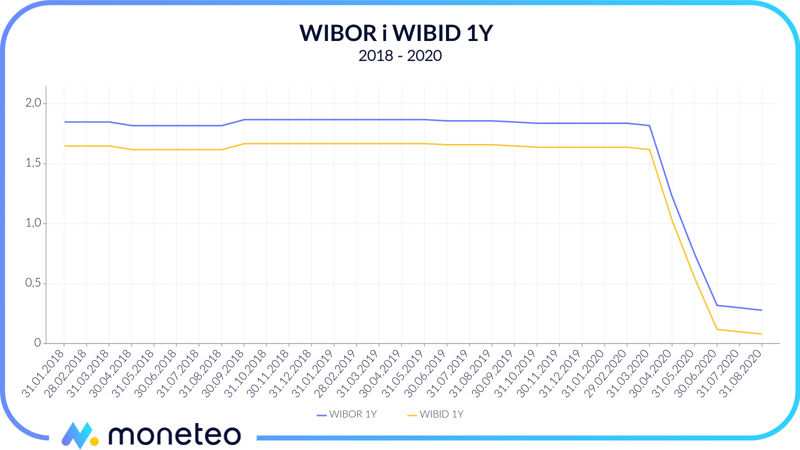

Niestety ten pozytywny obraz lokaty negocjowanej burzy jeden parametr – oprocentowanie. W większości przypadków jest ono bardzo niskie i znacznie ustępuje najlepszym ofertom lokat terminowych dostępnym na polskim rynku. Owszem, według zapewnień banków wysokość odsetek można negocjować, w praktyce pole manewru jest jednak mocno ograniczone. Jak wynika z naszego małego dziennikarskiego śledztwa, punktem wyjścia w pertraktacjach z bankiem jest zazwyczaj stopa WIBID lub rzadziej WIBOR. A ponieważ po ostatnich obniżkach stóp wartości obu parametrów są obecnie na rekordowo niskim poziomie, to i na lokacie negocjowanej trudno oczekiwać kokosów. Przykładowo – 12-miesięczna stawka WIBID ma obecnie wartość 0,07%, chociaż jeszcze na początku marca wyniosła ponad 1,60% (wykres poniżej).

Wprawdzie, jak napisaliśmy, jest to dopiero punkt wyjścia w negocjacjach, jednak w praktyce bardzo ciężko będzie otrzymać znacząco lepsze warunki. Jak anonimowo zdradził nam pracownik jednego z największych polskich banków, jego klienci mogą wynegocjować co najwyżej kilkupunktową podwyżkę oprocentowania. W praktyce oznacza to, że zamiast zarobić 0,07% (tyle wyniósłby zysk, gdyby oprocentowanie ustalić w oparciu o stawkę WIBID1R), mogą liczyć na 0,10% czy 0,12%. W przypadku trwającej rok lokaty w kwocie 100 tys. zł przekłada się to na zaledwie kilkadziesiąt złotych wyższy zarobek.

Bezpieczeństwo lokaty negocjowanej

Lokaty negocjowane, podobnie jak inne rodzaje depozytów bankowych, objęte są gwarancjami ze strony Bankowego Funduszu Gwarancyjnego. Kwota gwarancji to równowartość 100 tys. euro, co przy obecnym kursie przekłada się na około 440 tys. zł. Oznacza to, że w razie mało prawdopodobnego bankructwa banku, w którym mamy lokatę, BFG zwróci maksymalnie taką kwotę. Jeśli mamy zdeponowane więcej – o odzyskanie nadwyżki będziemy musieli ubiegać się na drodze prawnej.

Lokata negocjowana – rynkowa nisza

Oferta lokat negocjowanych dla osób indywidualnych jest stosunkowo uboga. Spośród ponad pięciuset banków działających w naszym kraju (liczymy zarówno banki komercyjne, jak i spółdzielcze), tego typu depozyty oferuje zaledwie kilkadziesiąt podmiotów. Jeśli chodzi o największe podmioty bankowe, to lokaty negocjowane znajdziemy w ofertach Santandera oraz Pekao, ale już w PKO BP czy mBanku nie są one dostępne.

Zupełnie inaczej jest w przypadku oferty dla klientów biznesowych, gdzie jest to bardzo popularny produkt. Lokaty negocjowane pozwalają bowiem na elastyczne zarządzanie środkami będącymi w ich posiadaniu. Wprawdzie w przypadku firm oferowane oprocentowanie jest równie niskie co u osób fizycznych (także tu podstawą do ustalenia wysokości odsetek są stawki WIBID i WIBOR), to jednak zawsze jest to lepsze rozwiązanie niż trzymanie pieniędzy na nieoprocentowanym koncie. Tym bardziej że mówimy o bardzo poważnych kwotach, które w przypadku największych korporacji mogą być liczone w milionach lub nawet miliardach złotych (przykładowo, na koniec I kw. 2020 na kontach PZU znajdowało się ponad 13 mld zł wolnej gotówki). Przy takiej skali nawet symboliczne oprocentowanie lokaty rzędu 0,1% w skali roku przełoży się na całkiem pokaźne wpływy do firmowej kasy.

Czy warto założyć lokatę negocjowaną?

Aktualna oferta lokat negocjowanych dość kiepsko prezentuje się na tle swojej konkurencji. Stąd w większości przypadków zamiast korzystać z tego typu depozytów, znacznie lepszym wyborem będzie przejrzenie rankingu lokat i wybranie atrakcyjniejszej opcji. Musimy jednak zaznaczyć, że obiektywne porównanie lokat negocjowanych z resztą rynku utrudnia nam brak transparentności tego typu ofert. Na stronach banków próżno jest szukać konkretów dotyczących chociażby oferowanego oprocentowania. Ile da się zarobić na lokacie negocjowanej, dowiadujemy się dopiero po bezpośrednim skontaktowaniu się z bankiem.

Tu jednak należy być przygotowanym na to, że zaproponowane warunki depozytowe nie będą zbyt atrakcyjne. Jak napisaliśmy w tekście – oprocentowanie lokat negocjowanych jest zazwyczaj równe (bądź zbliżone) do aktualnych stawek z rynku bankowego, czyli WIBID i WIBOR. Aktualnie ich poziom jest rekordowo niski i znacznie ustępuje chociażby poziomowi inflacji. Co za tym idzie – zakładając lokatę negocjowaną nie mamy w zasadzie co liczyć na to, że uda się nam osiągnąć chociażby złotówkę realnego zysku (realnego, czyli po uwzględnieniu inflacji oraz “podatku Belki”). Czy więc korzystanie z tego typu depozytów jest kompletnie pozbawione sensu? W większości sytuacji rzeczywiście lepiej będzie skorzystać z innych, atrakcyjniejszych alternatyw. Jeśli jednak ktoś lokatę negocjowaną traktuje jako tymczasową „przechowalnię” pieniędzy”, ten powinien być zadowolony.

Komentarze

(0)