4 komentarze

Split Payment (MPP) 2026 – najważniejsze informacje:

- Na czym polega: Płatność za fakturę jest rozdzielana przez bank – kwota netto trafia na Twoje konto firmowe, a podatek VAT na specjalny, techniczny rachunek VAT.

- Kiedy jest obowiązkowy: Musisz go zastosować, gdy transakcja jest B2B, kwota brutto przekracza 15 000 zł i dotyczy „branż wrażliwych” (np. elektronika, części samochodowe, budownictwo, stal, paliwa).

- Obsługa rachunku VAT: Środki z konta VAT możesz przeznaczyć wyłącznie na opłacenie VAT-u do urzędu, składek ZUS, podatków dochodowych (PIT/CIT), akcyzy, cła lub VAT-u z faktur zakupowych u dostawców.

- Uwolnienie środków: Aby przelać nadwyżkę z konta VAT na konto bieżące, musisz złożyć wniosek do Urzędu Skarbowego (czas oczekiwania na decyzję to do 60 dni).

Co to jest mechanizm podzielonej płatności (Split Payment)?

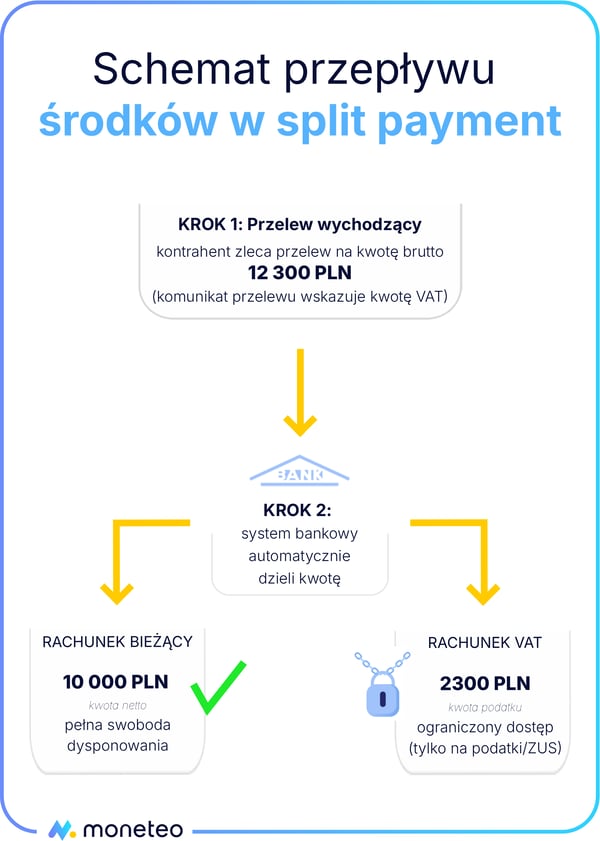

Mechanizm Podzielonej Płatności (ang. Split Payment), w skrócie MPP, to system rozliczeń wprowadzony w celu uszczelnienia systemu podatkowego. Jego zasada jest bardzo prosta: płatność za fakturę nie trafia w całości na jeden rachunek sprzedawcy, lecz zostaje podzielona na dwie części:

- kwota netto trafia na standardowy rachunek rozliczeniowy (firmowy) sprzedawcy. Tymi środkami przedsiębiorca może dysponować dowolnie.

- kwota podatku VAT wpływa na dedykowany, techniczny rachunek VAT. To wciąż są środki sprzedawcy, ale może on dysponować nimi w ograniczonym zakresie, m.in. uregulować nimi VAT, ZUS lub VAT z faktur zakupowych opłacanych w trybie MPP.

Kluczowa zasada: podział płatności odbywa się automatycznie po stronie banku. Jako przedsiębiorca zlecający przelew, wysyłasz jeden komunikat płatniczy na kwotę brutto i wskazujesz kwotę VAT, a bank zajmuje się dalszymi działaniami.

Dzięki temu proces staje się bardziej transparentny dla organów podatkowych, ale też bezpieczniejszy dla Ciebie jako nabywcy.

Jak działa Split Payment w praktyce? (Schemat)

Często spotykamy się z pytaniem, czy trzeba wykonywać dwa osobne przelewy. To mit. Proces jest zautomatyzowany, ale wymaga użycia odpowiedniego formularza w bankowości internetowej lub aplikacji. System bankowy sam "widzi", ile środków ma przekierować na konto techniczne, na które trafia kwota podatku VAT..

Obowiązkowy Split Payment – kiedy trzeba go stosować w 2026 roku?

Stosowanie MPP nie zawsze jest wyborem. Zgodnie z art. 108a ustawy o podatku od towarów i usług (VAT), obowiązek powstaje, gdy płatność dotyczy faktury rozliczeniowej między firmami (B2B) i łącznie spełnione są trzy warunki:

- Relacja B2B: sprzedawca i nabywca są podatnikami (firmami), a transakcja podlega opodatkowaniu VAT.

- Kwota: jednorazowa wartość faktury przekracza 15 000 zł brutto (lub równowartość tej kwoty w walucie obcej). Pamiętaj: liczy się wartość całej faktury, a nie pojedynczej pozycji.

- Towar/usługa z listy: faktura dokumentuje sprzedaż towarów lub usług wymienionych w Załączniku nr 15 do ustawy o VAT (tzw. „branże wrażliwe”).

|

Kategoria

|

Przykłady towarów/usług |

|---|---|

| Elektronika | Telefony komórkowe, laptopy, tablety, konsole do gier, procesory, dyski twarde (HDD/SSD). |

| Motoryzacja | Części i akcesoria do pojazdów silnikowych (np. silniki, hamulce, skrzynie biegów, wycieraczki). |

| Budownictwo | Roboty budowlane związane ze wznoszeniem budynków, roboty tynkarskie, instalacyjne, malarskie. |

| Paliwa i oleje | Benzyny silnikowe, oleje napędowe i opałowe, biopaliwa. |

| Surowce wtórne | Odpady szklane, papierowe, gumowe, tworzywa sztuczne, złom. |

| Stal i metale | Wyroby płaskie walcowane, rury, przewody, pręty stalowe, metale szlachetne (złoto, srebro). |

Przed dokonaniem rozliczenia warto zweryfikować konkretne pozycje na fakturze z wykazem ze wspomnianego załącznika według kodów PKWiU, a nie sugerować się jedynie ogólnym kodem PKD kontrahenta. Obowiązek prawidłowego zastosowania MPP ciąży bowiem zarówno na sprzedawcy (wystawiającym fakturę), jak i nabywcy (opłacającym należność).

Sankcje za brak Split Payment – co grozi?

Jeśli mimo obowiązku zastosowania mechanizmu podzielonej płatności zapłacisz należność zwykłym przelewem, możesz narazić się na dotkliwe sankcje:

- brak możliwości zaliczenia wydatku do kosztów uzyskania przychodu (KUP),

- ustalenie dodatkowego zobowiązania podatkowego przez Urząd Skarbowy (sankcja 30% kwoty VAT z faktury - tylko dla towarów i usług ujętych w załączniku nr 15 do Ustawy o VAT),

- odpowiedzialność karnoskarbowa.

Dlatego w razie wątpliwości, bezpieczniejszą opcją dla Twojej firmy jest dobrowolne zastosowanie MPP.

Faktura a Split Payment: oznaczenia i obowiązki wystawcy

Jeśli wystawiasz fakturę, która spełnia warunki obowiązkowego MPP (transakcja B2B, powyżej 15 tys. zł brutto, towary z załącznika nr 15), zadbaj o umieszczenie na niej adnotacji:

mechanizm podzielonej płatności.

Brak tego zapisu jest błędem formalnym.

Co zrobić, jeśli zapomniałeś o adnotacji? Spokojnie, błędy się zdarzają. Najlepiej niezwłocznie wystaw fakturę korygującą (w zakresie danych formalnych) lub zaakceptuj notę korygującą od nabywcy. Dobra wiadomość jest taka, że jeżeli nabywca – mimo braku adnotacji – opłaci fakturę w mechanizmie MPP, ryzyko zastosowania sankcji wobec Twojej firmy jest minimalne.

Oznaczenie MPP w pliku JPK_V7

W pliku JPK_V7 faktury objęte obowiązkiem split payment należy oznaczyć kodem MPP, zarówno po stronie sprzedaży (faktura wystawiona), jak i zakupu (faktura otrzymana).

Faktura Pro Forma a MPP

Czy fakturę pro forma trzeba opłacić w ramach mechanizmu split payment? Pro forma nie jest dokumentem księgowym, ale bywa podstawą do wpłaty zaliczki. Jeśli wiesz, że finalna transakcja będzie objęta obowiązkiem MPP (np. kupujesz stal za 20 tys. zł), zalecamy zrealizowanie zaliczki od razu w mechanizmie podzielonej płatności. W polu „Numer faktury” w komunikacie przelewu wpisz np. „zaliczka” oraz wskaż okres/uzgodnienie z kontrahentem.

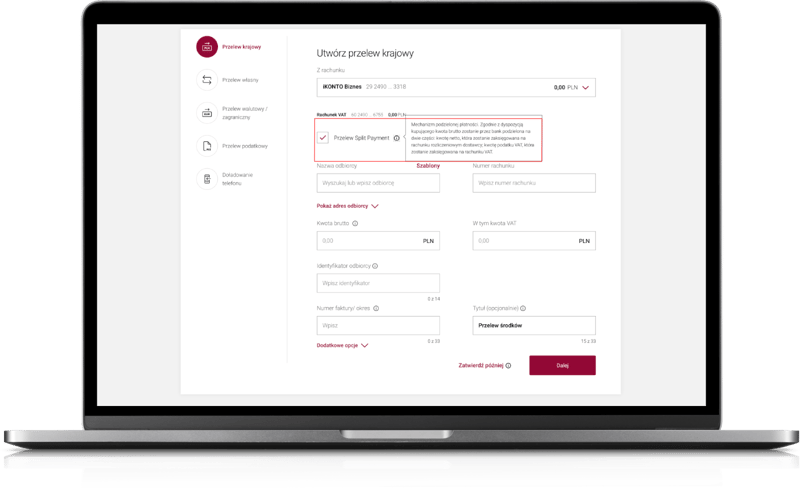

Jak wykonać przelew Split Payment? Instrukcja techniczna

Aby poprawnie zrealizować płatność MPP, w swojej bankowości internetowej (lub aplikacji mobilnej) wybierz typ przelewu: „Przelew VAT / Split Payment / MPP”. Unikaj formularza „zwykły przelew” dla transakcji wrażliwych.

Wymagane pola w komunikacie przelewu:

- Kwota brutto: całkowita kwota, którą masz do zapłaty.

- Kwota VAT: kwota podatku wynikająca z faktury (tę część bank prześle na rachunek VAT).

- NIP kontrahenta: numer identyfikacji podatkowej sprzedawcy.

- Numer faktury: numer dokumentu, za który płacisz.

Rachunek VAT – co to jest i jak zarządzać środkami?

Rachunek VAT to techniczne konto otwierane automatycznie i bezpłatnie do każdego firmowego rachunku rozliczeniowego. Traktuj je jak skarbonkę celową.

Rachunek VAT to nieodłączny element bankowości biznesowej. Jeśli chcesz uporządkować finanse swojej firmy kompleksowo, sprawdź nasz Przewodnik po kontach firmowych.

Co możesz opłacić środkami z rachunku VAT?

Środki te nie są zamrożone na zawsze. Możesz je wykorzystać do opłacenia:

- podatku VAT do urzędu skarbowego,

- składek ZUS (co ma istotne znaczenie dla zachowania płynności finansowej),

- podatku dochodowego (PIT/CIT) oraz akcyzy i ceł,

- kwoty VAT z faktur zakupowych od kontrahentów (w trybie MPP).

Jak uwolnić środki (wniosek do US)?

Jeśli na rachunku VAT uzbierała się nadwyżka, której nie jesteś w stanie wykorzystać na bieżące płatności dozwolone z tego rachunku, masz prawo złożyć do naczelnika urzędu skarbowego (właściwego ze względu na siedzibę Twojej firmy) wniosek o zgodę na przeksięgowanie środków na rachunek bieżący.

Urząd ma 60 dni na decyzję. Jeśli firma nie ma zaległości podatkowych, urzędy zazwyczaj przychylają się do takich wniosków i przesyłają do banku informację o zgodzie na przeksięgowanie środków.

Dobrowolny Split Payment – dlaczego warto?

Nawet jeśli prawo Cię do tego nie zmusza, możesz zastosować MPP dobrowolnie. Ustawodawca przewidział tu konkretne korzyści, które mogą mieć wpływ na bezpieczeństwo finansowe Twojej firmy:

- Brak odpowiedzialności solidarnej: zapłata w MPP wspiera wykazanie należytej staranności w transakcjach B2B.

- Szybszy zwrot VAT: w określonych przypadkach urząd skarbowy zwraca różnicę podatku w terminie 25 dni na rachunek VAT (zamiast standardowych 60).

- Niższe odsetki: w wybranych sytuacjach (np. przy korektach błędów) naliczane są preferencyjne odsetki za zwłokę.

Wadą jest oczywiście wpływ na płynność finansową (cash flow) — kwota VAT trafia na rachunek techniczny, z którego mogą być regulowane tylko ściśle określone należności. Warto więc każdorazowo przeliczyć, co bardziej opłaca się Twojej firmie w danym momencie.

Potrzebujesz konta, które ułatwia obsługę MPP i integruje się z księgowością? Sprawdź nasz Ranking Kont Firmowych i wybierz najlepszą ofertę.

Komentarze

(4)Czy wystawiając fv w ksef zawsze jest podział płatności w ramach split payment?

Odpowiedz

Wystawienie faktury w KSEF w ramach mechanizmu podzielonej płatności odbywa się na takich samych zasadach, jak dotąd obowiązujące. Split payment musi być zastosowany m.in. przy produktach wymienionych w ustawie lub w sytuacji, gdy kwota brutto faktury przekracza 15 000 zł.

Odpowiedz

Jak to będzie z tym dzieleniem płatności przy KSeF. trzeba będzie coś specjalnego generować?

Odpowiedz

Wystawiając dokumenty w KSEF nie trzeba niczego dodatkowo generować. Od 1 stycznia 2027 r. konieczne będzie podanie numeru KSEF faktury

Odpowiedz