6 komentarzy

Pośpiech nie jest dobrym doradcą w sprawach finansowych. Zawsze warto wszystko dobrze przemyśleć, dokładnie przeanalizować parametry przedstawionej oferty i umowy. Może się jednak zdarzyć, że po spełnieniu tych warunków i podpisaniu dokumentów nagle zauważysz promocyjną propozycję albo super warunki przedstawi Ci kredytodawca, który dotąd nie odpowiedział na Twoje zapytanie.

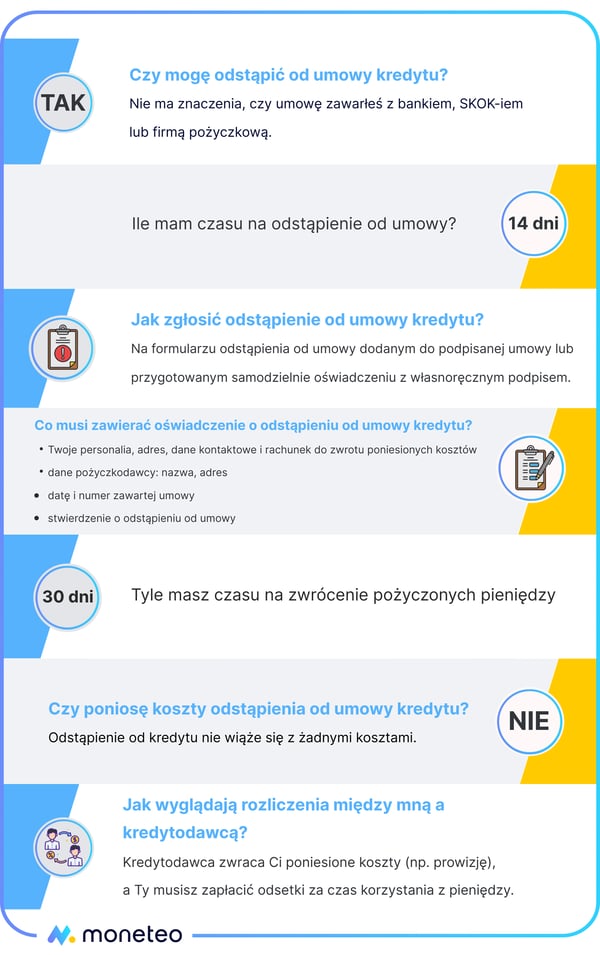

Czy to oznacza, że okazja przejdzie Ci koło nosa, że jesteś już skazany na wybraną wcześniej ofertę? Nie! Pod pewnymi warunkami przepisy pozwalają na rezygnację z już podpisanej umowy bez żadnych konsekwencji prawnych i finansowych. Możesz być jednak zobowiązany do zapłacenia odsetek za czas, w którym pieniądze były do Twojej dyspozycji.

Przyjrzyjmy się różnym możliwościom, jakie Ci przysługują, skupiając się na odpowiedzi na pytania: jak odstąpić od umowy kredytu?; jakie opcje dopuszczają różne banki?

Anulowanie wniosku, odstąpienie od umowy, wypowiedzenie umowy

Zacznijmy od wyjaśnienia trzech pojęć dotyczących szeroko rozumianego tematu rezygnacja z umowy kredytowej.

Po pierwsze – anulowanie wniosku. Coraz więcej banków i firm pożyczkowych oferuje złożenie wniosku kredytowego online, często wiąże się to z dokonaniem przelewu weryfikacyjnego na niewielką kwotę. Jeśli jeszcze go nie dokonałeś, to po prostu nie rób nic więcej ze swoim wnioskiem. Po pewnym czasie zostanie on automatycznie anulowany.

Możliwe, że zadzwoni do Ciebie przedstawiciel kredytodawcy i zapyta, czemu nie doprowadziłeś do zawarcia umowy, będzie chciał Ci pomóc w rozwiązaniu problemów technicznych, udzielić wyjaśnień, które rozwieją Twoje wątpliwości. Możesz powiedzieć po prostu, że się rozmyśliłeś i to zamknie temat.

Gdybyś wykonał przelew weryfikacyjny, ale nie doszło do uruchomienia kredytu, to kliknij przycisk rezygnuj/anuluj. To też powinno zakończyć sprawę.

Po drugie – odstąpienie od umowy kredytowej. Gdy doszło do podpisania dokumentów, masz prawo do zrezygnowania z zaciągniętego zobowiązania w ciągu 14 dni od daty podpisania umowy. Jeśli z niego skorzystasz, umowę uważa się za niebyłą, zostanie ona wykreślona także z rejestrów Biura Informacji Kredytowej.

Po trzecie – wypowiedzenie umowy kredytowej. Tę opcję możesz wykorzystać, gdy umowa dotyczy zobowiązania na okres dłuższy niż rok i minęło już 14 dni od jej podpisania. Wówczas przysługuje Ci prawo do złożenia oświadczenia o wypowiedzeniu umowy z zachowaniem 3-miesięcznego okresu wypowiedzenia. Pamiętaj, że wraz z jego upływem musisz uregulować wszelkie należności wobec kredytodawcy. Nie ma znaczenia, czy jest to kredyt gotówkowy, kredyt hipoteczny czy kredyt konsolidacyjny.

Powinieneś wiedzieć, że bank czy firma pożyczkowa też mogą wypowiedzieć umowę z 30-dniowym okresem wypowiedzenia. Kredytodawcy sięgają po tę możliwość niezwykle rzadko, np. wtedy, gdy kredytobiorca podał nieprawdziwe dane o swoim statusie majątkowym.

Odstąpienie od umowy kredytowej - podstawa prawna

Wiesz już, że odpowiedź na pytanie o możliwość rezygnacji z umowy kredytowej jest twierdząca – tak, masz 14 dni na odstąpienie od umowy kredytu konsumenckiego (tym mianem określane jest zobowiązanie zawarte przez osobę fizyczną bez związku z prowadzoną przez nią działalnością gospodarczą lub zawodową, opiewające na kwotę nie wyższą niż 255 550 zł). Nie musisz się przy tym w żaden sposób tłumaczyć z podjętej decyzji i nie poniesiesz z tego tytułu żadnych konsekwencji finansowych.

Mówi o tym rozdział 5 ustawy o kredycie konsumenckim z 12 maja 2011 r. Znajdziesz w nim także informację, że jeśli zawarta umowa nie zawiera jakiegokolwiek elementu wymienionego w art. 30 przywołanego przepisu (np. Rzeczywistej Rocznej Stopy Oprocentowania, zasad spłaty zobowiązania, informacji o innych kosztach, które musisz ponieść, by otrzymać kredyt, określenia skutków braku płatności, warunków rozwiązania umowy), to wspomniany 14-dniowy termin na odstąpienie od kredytu liczy się dopiero od momentu, gdy otrzymasz wszystkie wymagane informacje.

Masz 14 dni na odstąpienie od umowy kredytowej

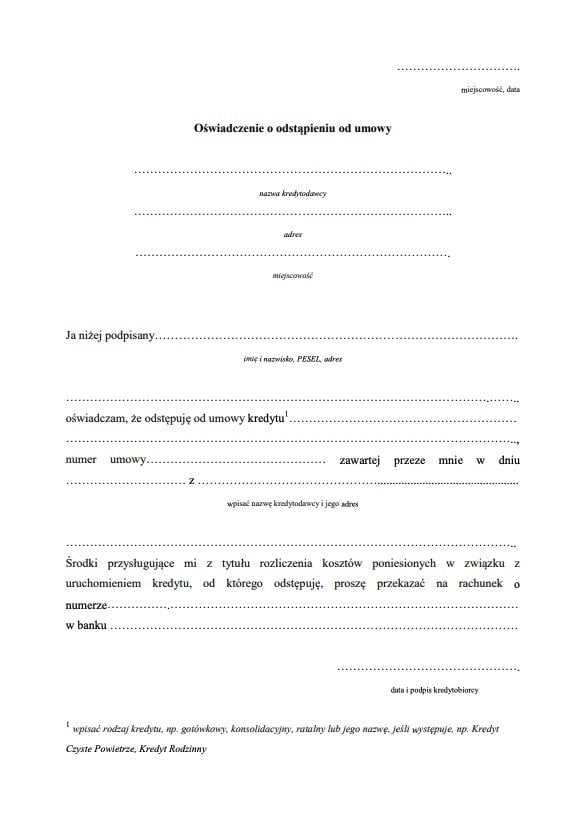

O chęci skorzystania z przysługującego Ci prawa możesz poinformować kredytodawcę na formularzu odstąpienie od umowy kredytu. Wzór takiego dokumentu otrzymasz wraz z podpisaną umową i powinien on zawierać:

- oznaczenie imienia, nazwiska (nazwy) kredytodawcy;

- adres zamieszkania (siedziby) oraz adres do doręczeń elektronicznych wpisany do bazy adresów elektronicznych (o ile kredytodawca go posiada).

Oświadczenie o odstąpieniu od umowy kredytu może też być napisane odręcznie. Ważne, by znalazły się w nim dane kredytodawcy oraz określenie, że jest to odstąpienie od umowy kredytowej o konkretnym numerze zawartej we wskazanym dniu. Pamiętaj też o podaniu swoich danych personalnych, numeru PESEL i adresu zamieszkania oraz numeru rachunku bankowego, na który chcesz otrzymasz zwrot pobranych opłat, np. prowizji.

Wybierając drogę korespondencyjną, należy skorzystać z listu poleconego, a decydując się na wizytę w oddziale, poprosić doradcę o potwierdzenie złożenia oświadczenia. W przypadku składania dyspozycji odstąpienia od umowy telefonicznie, warto zapisać datę i godzinę jej przeprowadzenia oraz personalia konsultanta, z którym rozmawialiśmy.

Odstąpienie od umowy kredytu hipotecznego

Taki ruch też jest możliwy. Mówi o tym cały rozdział 6 ustawy o kredycie hipotecznym oraz o nadzorze nad pośrednikami kredytu hipotecznego i agentami z 23 marca 2017 r. Obowiązują identyczne reguły, jak w przypadku kredytu konsumenckiego, które opisaliśmy wyżej.

Masz 14 dni na odstąpienie od umowy, a swoją decyzję powinieneś zakomunikować kredytodawcy na formularzu otrzymanym przy zaciąganiu zobowiązania lub w odręcznie sporządzonym dokumencie, który dostarczysz do banku czy pośrednika kredytowego osobiście lub pocztą.

Odstępując od kredytu hipotecznego, także musisz zapłacić odsetki za czas, w którym pieniądze były do Twojej dyspozycji. Twoja decyzja odnosi się również do umów o wszelkie produkty związane z kredytem, od którego odstępujesz.

Odstąpienie od umowy kredytu ratalnego

Umowa o kredyt ratalny jest formą kredytu konsumenckiego nazywanego, z racji swojej specyfiki, kredytem wiązanym. Występują w nim 3 strony – kredytodawca, sprzedawca i kredytobiorca (konsument). To Ty zaciągasz zobowiązanie, ale pieniądze nie trafiają do Ciebie lecz do podmiotu, który oferuje kredytowany towar lub usługę.

Odstąpienie od umowy kredytu ratalnego także jest możliwe. Również w tym przypadku masz 14 dni na zakomunikowanie kredytodawcy lub pośrednikowi kredytowemu swojej decyzji i dostarczenie jej w formie pisemnej.

Jeśli kupiłeś jakąś rzecz/skorzystałeś z usługi na raty i trafiła ona w Twoje ręce/rozpoczęła się jej realizacja, a chcesz skorzystać z prawa do odstąpienia od kredytu, to nie interesują Cię wzajemne rozliczenia między kredytodawcą a sprzedawcą. Dla Ciebie ważne jest, że musisz zapłacić za okres korzystania z usługi lub otrzymany towar, chyba że sprzedawca zgodzi się go przyjąć.

Niedozwolone jest uzależnianie prawa do odstąpienia od umowy o kredyt konsumencki od zwrotu towaru przez konsumenta, zwłaszcza gdy chce on za niego zapłacić.

Nieco inaczej wygląda sytuacja, gdy korzystasz z prawa do odstąpienia od umowy sprzedaży. W sklepach stacjonarnych masz do tego prawo tylko wtedy, gdy przewiduje to regulamin danego podmiotu. Dokonując zakupów na odległość (np. w Internecie) lub poza lokalem przedsiębiorstwa (np. na prezentacji), możesz zrezygnować z zakupu w ciągu 14 dni od jego dokonania. Wynika to z ustawy o prawach konsumenta z 30 maja 2014 r., która wskazuje jednak kilka sytuacji, w których ten przywilej nie obowiązuje. Przykładowo: całkowite wykonanie usługi (np. korepetycje online), realizacja zamówienia indywidualnego (np. przygotowanie kubka według własnego projektu klienta), sprzedaż towarów z krótkim terminem przydatności (np. żywności) lub takich, których nie można zwrócić ze względu na zdrowie/higienę (np. soczewki kontaktowe).

Odstąpienie od umowy sprzedaży oznacza, że sprzedawca musi przyjąć kupiony towar i wraz ze skorzystaniem z tego prawa rozwiązaniu ulega umowa o kredyt wiązany.

Odstąpienie od umowy kredytu konsolidacyjnego

Nie ma też przeszkód, byś odstąpił od kredytu konsolidacyjnego, czyli takiego, który zaciągnąłeś po to, by spłacić nim dotychczasowe zobowiązania (minimum dwa). Także w jego przypadku obowiązują opisane wyżej wymagania dotyczące terminu i sposobu poinformowania kredytodawcy o Twojej decyzji oraz rozliczenia się z nim za czas korzystania z pieniędzy. Co prawda nie dostaniesz ich do ręki, lecz zostaną przeznaczone na spłatę wskazanych kredytów i/lub pożyczek, ale będzie się to wiązało z koniecznością zapłacenia odsetek.

Pamiętaj o dwóch rzeczach:

- kredytodawca nie ma prawa obciążyć Cię jakimikolwiek dodatkowymi kosztami za to, że korzystasz z przysługującego Ci prawa do odstąpienia od kredytu,

- Twoje dotychczasowe zobowiązania nadal będą do spłacenia. Musisz dokładnie ustalić, jaką kwotę masz do oddania oraz czy skierowanie kredytu/pożyczki do konsolidacji w jakiś sposób wpłynęło na harmonogram spłaty.

Odstąpienie od umowy kredytu gotówkowego

Kredyt gotówkowy też mieści się w definicji kredytu konsumenckiego, o ile jest udzielony osobie fizycznej bez związku z jej działalnością zawodową i jego kwota nie przekracza 255 550 zł. Oznacza to, że możesz odstąpić od zawartej umowy, nie podając powodów swojego postępowania i nie ponosząc z tego tytułu żadnych kosztów. Musisz jedynie pamiętać o zawiadomieniu kredytodawcy o swojej decyzji w ciągu 14 dni od podpisania umowy i zwróceniu pieniędzy wraz z należnymi odsetkami za czas, w którym środki były do Twojej dyspozycji.

Odstąpienie od umowy pożyczki

Ustawa o kredycie konsumenckim dotyczy także pożyczek, w tym „chwilówek”. W związku z tym konsumentom przysługują takie same prawa i obowiązki, również te związane z odstępowaniem od zawartych umów. Wyjątkiem są promocyjne darmowe „chwilówki”, od których nie można odstąpić. Zresztą nie miałoby to sensu, skoro i tak ich zaciągnięcie nie wiąże się z żadnymi kosztami.

W zależności od zasad obowiązujących u danego pożyczkodawcy różne mogą być jedynie wymagania co do sposobu dostarczenia oświadczenia o odstąpieniu od umowy pożyczki. Natomiast wzór jego treści jest identyczny z tym dla kredytów, podobnie wymóg dostarczenia go klientowi z podpisaną umową i wskazanie adresów do korespondencji.

W Internecie możesz się spotkać z informacjami, że niektóre firmy pożyczkowe umieszczają odstępujących od umowy pożyczki na czarnej liście, na którą trafiają także nierzetelni klienci. Ponoć ma to chronić przed wielokrotnym korzystaniem z prawa do odstąpienia, pożyczaniem pieniędzy na kilka dni bez ponoszenia innych kosztów niż tylko odsetki. W tym kontekście może przyda Ci się informacja, że masz prawo prosić o uzasadnienie odmowy udzielenia pożyczki.

Co zrobić, gdy 14-dniowy termin na odstąpienie od umowy kredytu minął?

Po upływie ustawowego terminu na odstąpienie od umowy kredytowej rezygnacja z zobowiązania także jest możliwa, ale decyzja w tej sprawie zależy już tylko od kredytodawcy. Dobrze jest więc uzasadnić, czemu chcemy zrezygnować z umowy, dołączyć dokumenty potwierdzające opisywane okoliczności, np. zaświadczenie o pobycie w szpitalu.

Jeśli bank, SKOK czy firma pożyczkowa zgodzi się na odstąpienie od umowy, to klient musi pokryć koszty związane z rozwiązaniem takiej umowy.

Wniosek odstąpienia od umowy kredytowej

Odstąpienie od umowy kredytu jest Twoim prawem, nie musisz więc o niego się ubiegać, spełniać jakichś dodatkowych warunków, by z niego skorzystać. Wystarczy, że złożysz u kredytodawcy formularz oświadczenia o odstąpienia od umowy, który z pewnością otrzymałeś jako jeden z załączników przy zaciąganiu zobowiązania. Gdybyś nie mógł go odnaleźć, to możesz skorzystać z przygotowanego przez nas wzorca.

Odstąpienie od umowy kredytowej w poszczególnych bankach

Zasady odstąpienia od zawartej umowy kredytowej są bardzo zbliżone, sprowadzają się do niuansów praktycznych wynikających z kwestii organizacyjnych, procedur obowiązujących w poszczególnych instytucjach.

Odstąpienie od umowy kredytu w Alior Banku

W Alior Banku odstąpienie od umowy kredytu możliwe jest na trzy sposoby:

- w placówce banku bądź jego partnera handlowego,

- podczas kontaktu z infolinią pod numerem telefonu 19 502,

- wysyłając druk dołączony do umowy kredytowej lub odręcznie napisane pismo na adres korespondencyjny (ul. Łopuszańska 38D, 02-232 Warszawa) lub na adres do doręczeń elektronicznych (AE:PL-18375-10021-DTBRC-21).

Odwiedzając placówkę, załatwisz w niej niezbędne formalności dotyczące odstąpienia od umów o wszelkie produkty kredytowe. Dzwoniąc na infolinię, możesz zrezygnować jedynie z kredytów/pożyczek ratalnych.

Odstąpienie od umowy kredytu w Banku Millennium

Regulamin kredytów i pożyczek udzielanych klientom indywidualnym przez Bank Millennium wymaga, by oświadczenie o odstąpieniu od kredytu było złożenie przez kredytobiorcę osobiście w dowolnej placówce banku lub wysłane na adres wybranego oddziału. Wynika z tego, że Millennium nie przewiduje wysyłania korespondencji na adres centrali. Potwierdza to też wzór oświadczenia zamieszczony na stronie banku.

Odstąpienie od umowy kredytu w Banku Pekao SA

Bank z żubrem przygotował bardzo szeroką gamę możliwości złożenia oświadczenia o odstąpienia od umowy kredytu. Oczywiście jest wśród nich opcja udania się do placówki i załatwienia w niej wszelkich formalności. Można to zrobić szybciej, bez wychodzenia z domu - za pośrednictwem bankowości internetowej Pekao24 lub aplikacji mobilnej PeoPay albo podczas rozmowy z konsultantem infolinii.

Droga dotarcia do właściwego miejsca w bankowości elektronicznej wygląda następująco:

- w aplikacji PeoPay: Dla Ciebie -> Usługi -> Dyspozycje,

- w serwisie Pekao24 poprzez zakładkę Oferty i wnioski -> Usługi -> Dyspozycje,

- z poziomu danego produktu w aplikacji PeoPay i serwisie Pekao24 po wybraniu opcji Złóż dyspozycję.

Odstąpienie od umowy kredytu w (BGŻ) BNP Paribas

Rezygnację z kredytu zaciągniętego w BNP Paribas możesz zgłosić w następujący sposób:

- odwiedzając placówkę banku,

- wysyłając formularz na adres e-mail: [email protected],

- nadając dokument pocztą na adres korespondencyjny: BNP Paribas Bank Polska SA, ul. Kasprzaka 2, 01-211 Warszawa.

Wybierając opcję z listem elektronicznym, nie dostaniesz niestety automatycznego potwierdzenia dostarczenia go do banku. Wskazane jest więc, byś skontaktował się z infolinią po min. 3 dniach (tyle trwa maksymalnie wprowadzanie korespondencji do systemu) i upewnił się, czy Twoja decyzja została odnotowana przez bank. Gdyby tak nie było, a minął już 14-dniowy termin odstąpienia, pozostanie Ci złożyć reklamację. Powinieneś do niej dołączyć print screen/scan z Twojej poczty elektronicznej pokazujący datę i godzinę wysłania wiadomości z dyspozycją odstąpienia od umowy kredytowej.

Odstąpienie od umowy kredytu w Credit Agricole

Credit Agricole z pełną otwartością komunikuje na swojej stronie internetowej o sposobach, które możesz wykorzystać, chcąc odstąpić od umowy kredytowej. Najprostszy z nich to wypełnienie formularza internetowego i zatwierdzenie dyspozycji kodem sms otrzymanym z banku.

Są też oczywiście podstawowe możliwości – złożenie oświadczenia o odstąpieniu od kredytu w placówce lub wysłanie go na adres korespondencyjny:

Credit Agricole Bank Polska SA

Ul. Legnicka 48, bud. C-D

54-202 Wrocław

Oświadczenie powinno zawierać: imię i nazwisko kredytobiorcy, numer umowy kredytowej, czytelny podpis. Bank informuje o możliwości potwierdzenia faktu wpłynięcia odstąpienia w placówce lub na infolinii

W przypadku odstępowania od umowy ratalnej możliwe jest złożenie rezygnacji z kredytu w sklepie, w którym został dokonany zakup. Możesz to zrobić listownie lub osobiście.

Odstąpienie od umowy kredytu w ING Banku Śląskim

Bank z lwem pozwala na przekazanie oświadczenia o odstąpieniu od umowy kredytowej w dowolnej swojej placówce lub wysłanie go na adres korespondencyjny:

ING Bank Śląski SA

ul. Sokolska 34

40-086 Katowice

Możliwe też jest złożenie stosownej dyspozycji w Moim ING. Po zalogowaniu trzeba w sekcji Kredyty wskazać produkt, od którego chcesz odstąpić i w menu po prawej stronie wybrać Wnioski a potem Odstąpienie od umowy.

Odstąpienie od umowy kredytu w mBanku

mBank dopuszcza złożenie oświadczenia o odstąpieniu od zobowiązania osobiście w placówce lub drogą pocztową. W tym drugim przypadku formularz otrzymany wraz z umową lub napisaną odręcznie dyspozycję należy wysłać na adres korespondencyjny banku:

mBank SA Bankowość Detaliczna

skr. poczt. 2108

90-959 Łódź 2

Odstąpienie od umowy kredytu w Nest Banku

Obecnie Nest Bank nie udziela pożyczek dla osób indywidualnych, w jego ofercie są jedynie kredyty dla prowadzących jednoosobową działalność gospodarczą. Rezygnacja z takiego zobowiązania niczym nie różni się od działań, które musisz podjąć w innych bankach. Masz prawo dostarczyć oświadczenie o odstąpieniu od kredytu do placówki lub wysłać je na adres banku:

Nest Bank SA

Ul. Wołoska 24

02-675 Warszawa

Odstąpienie od umowy kredytu w PKO BP

Bank PKO BP dopuszcza podstawowe możliwości odstąpienia od umowy kredytu – złożenie oświadczenia w placówce lub wysłanie go na adres banku pocztą:

PKO BP SA

skr. poczt. 34

01-900 Warszawa 118

Jak się dowiedzieliśmy w banku, najlepiej stosować się do wskazówek zawartych w umowie kredytowej i wzorze oświadczenia o odstąpieniu od kredytu. Pozwoli to na szybkie zarejestrowanie rezygnacji z kredytu w systemie i przekazanie Ci precyzyjnych informacji o wysokości odsetek, które musisz zapłacić za czas korzystania z pieniędzy.

Odstąpienie od umowy kredytu w Santander Bank Polska

W Santander Bank Polska oświadczenie o odstąpieniu od kredytu złożysz bez najmniejszych problemów, bo do wyboru masz bardzo wiele opcji:

- telefon na infolinię, czyli na numer 19 999,

- rozmowa wideo z doradcą online. Po zalogowaniu się do bankowości elektronicznej trzeba skorzystać z zakładki Twoje sprawy i wybrać Doradca online,

- wizytę w oddziale banku,

- wysłanie listu na adres korespondencyjny: Santander Bank Polska S.A., Zespół Obsługi Rachunków, ul. Nałęczowska 14, piętro II, 20-701 Lublin.

W ostatnim przypadku liczy się oczywiście data stempla pocztowego, a nie data wpływu.

Odstąpienie od umowy kredytu w Santander Consumer Bank

Oświadczenie o odstąpieniu od umowy o kredyt możesz złożyć osobiście w placówce Santander Consumer Banku lub wysłać je na adres siedziby banku:

Santander Consumer Bank S.A.

ul. Legnicka 48 B

54-202 Wrocław

Możliwe też jest skorzystanie z wzoru odstąpienia od umowy o kredyt przygotowanego przez bank.

Odstąpienie od umowy kredytu w innych bankach

Regulacje obowiązujące w innych bankach są bardzo podobne. Standardem jest możliwość przekazania oświadczenia o odstąpienia od umowy kredytu w placówce; w większości przypadków można je też wysłać na adres centrali banku lub inny wskazany w umowie kredytowej. Nie powinieneś mieć kłopotów z ustaleniem jakie zasady obowiązują w Twoim banku, gdyż powinno to być określone w zawartej umowie oraz na wzorze oświadczenia o odstąpieniu od niej, który jest jednym z załączników.

Skutki odstąpienia od umowy kredytowej

W przypadku odstąpienia od uruchomionego zobowiązania spłata całkowitej kwoty kredytu, wraz z naliczonymi od niej odsetkami należnymi za okres od daty wypłaty kredytu do dnia jego spłaty, powinna zostać dokonana w ciągu 30 dni od daty złożenia dyspozycji odstąpienia.

Jeśli nie zwrócisz pieniędzy w ciągu 30 dni albo Twój przelew będzie opiewał na zbyt niską kwotę (np. z powodu źle obliczonych odsetek), to kredytodawca będzie miał podstawę do wszczęcia procesu windykacyjnego. Najpierw otrzymasz wezwanie do zapłaty, a gdy i po nim nie oddasz pieniędzy, bank zwróci się do sądu o wydanie nakazu zapłaty. Po jego uzyskaniu sprawa zostanie przekazana do komornika.

Będziesz musiał oddać nie tylko pożyczoną kwotę, wraz z odsetkami za zwłokę, ale i poniesiesz również koszty windykacji.

Odstąpienie od umowy kredytowej a zwrot prowizji

Po złożeniu oświadczenia o odstąpieniu od umowy kredytowej kredytodawca musi zwrócić Ci koszty, jakie poniosłeś, zaciągając zobowiązanie, w tym prowizję. Wyjątkiem są opłaty notarialne lub urzędowe, które nie podlegają zwrotowi.

Umiejętnie korzystaj ze swoich praw

Podsumowując, jeśli zastanawiasz się Jak odstąpić od umowy kredytu?, przypominamy najważniejsze informacje:

- stosowne oświadczenie musisz złożyć w ciągu 14 dni od daty podpisania umowy,

- kredytodawca nie może obciążyć Cię żadnymi dodatkowymi kosztami,

- pieniądze musisz zwrócić w ciągu 30 dni od dnia odstąpienia wraz z odsetkami za czas, w którym z nich korzystałeś.

Jeśli masz zamiar odstąpić od umowy kredytowej, to lepiej nie zwlekaj z tym do ostatniej chwili, by nieprzewidziane okoliczności nie przeszkodziły Ci w dotrzymaniu ustawowego terminu. Nie najlepszym pomysłem jest też odkładanie na później oddania otrzymanych środków. Może się bowiem zdarzyć, że wydasz je i wtedy pojawi się problem z ich zwrotem.

Sugerujemy, byś nie próbował samodzielnie wyliczać należnych odsetek. Lepszym rozwiązaniem jest poproszenie kredytodawcy, by poinformował Cię, ile masz wpłacić, do kiedy i na jaki rachunek. W ten sposób zabezpieczysz się przed ewentualnymi spornymi sytuacjami. Z podobnych względów wskazane jest poproszenie o zaświadczenie, że uregulowałeś wszystkie należności i zobowiązanie zostało spłacone w całości. Ostrożności nigdy za wiele, zwłaszcza w sprawach finansowych.

Komentarze

(6)"Jeśli nie zwrócisz pieniędzy w ciągu 30 dni albo Twój przelew będzie opiewał na zbyt niską kwotę (np. z powodu źle obliczonych odsetek), to odstąpienie od umowy okaże się bezskuteczne. W tej sytuacji pozostanie Ci spłacanie zobowiązania według ustalonego harmonogramu. " Zgodnie z ustawą harmonogramu już nie ma gdyż po złożeniu oświadczenia o odstąpieniu umowa uważana jest za niezawartą i jej zapisy nie obowiązują (ani klienta, ani kredytodawcy). Klient na zwrot kapitału wraz z odsetkami za czas korzystania ze środków ma 30 dni. Zgodnie z ustawą do skuteczności odstąpienia wystarczy złożenie oświadczenia o odstąpieniu w ciągu 14 dni- liczone od dnia następnego od uruchomienia kredytu do pierwszego dnia roboczego po dniu wolnym od pracy (21 umowa zawarta poza lokalem).

Ustawa mówi też, że klient nie może cofnąć oświadczenia o odstąpieniu gdyż- właśnie- umowa uważana jest za niezawartą- więc niezapewnienie środków w nieprzekraczalnym terminie 30 dni (dzień następny roboczy po dniu wolnym jako dzień wymagalności zobowiązania) nie skutkuje nieskutecznością odstąpienia od umowy. Z tym dniem zadłużenie jest wymagalne i mogą zostać podjęte działania windykacyjne. W przeciwnym wypadku kredyt funkcjonowałby bez umowy, gdyż klient od niej odstąpił i jest uważana za niezawartą.

Odpowiedz

Według mojej wiedzy przywołany zapis jest poprawny. Z ogólnych zasad prawa cywilnego wynika, że jeśli umowa uznawana jest za niezawartą, to strony mają obowiązek dokonać wzajemnych rozliczeń. Brak zwrotu pieniędzy w wyznaczonym terminie sprawia, że proces odstąpienia nie osiąga swojego zamierzonego skutku prawnego.

Jeżeli konsument skorzystał z prawa odstąpienia od umowy, ale nie dopełnił obowiązku zwrotu świadczenia, to przywrócenie stanu sprzed zawarcia umowy byłoby dla banku niekorzystne; poniósłby koszty związane z udzieleniem kredytu lecz nie odzyskałby kapitału. Dlatego odstąpienie traktowane jest jako nieskuteczne, umowa kredytu obowiązuje.

Zweryfikuję jeszcze raz posiadane informacje i wrócę z odpowiedzią.

Odpowiedz

"Dlatego odstąpienie traktowane jest jako nieskuteczne, umowa kredytu obowiązuje" - w tej sytuacji proszę o jakąś podstawę prawną, że kredytobiorca po skorzystaniu z prawa odstąpienia od umowy sam może dowolnie decydować poprzez nie zapewnienie środków w określonym terminie czy ta umowa jest uważana za niezawartą czy nie skoro od niej odstąpił. Do tego chyba jest potrzebna zgoda drugiej strony i podpisanie pisemnego porozumienia o przestrzeganiu zapisów zawartych w tej uważanej za niezawartą umowie, jeśli są przesłanki by kredytodawca takiej zgody udzielił. Inaczej kredytobiorcy nie obowiązywałyby żadne jej zapisy a nawet zwrot odsetek. Tu ważne jest informowanie kredytobiorcy, nie tylko w umowie, ale przy składaniu oświadczenia o odstąpieniu oraz nawet w trakcie nieprzekraczalnego terminu 30 dni na zapewnienie środków, że jest to decyzja nieodwołalna- kredytobiorca ma czas na podjęcie jakichś decyzji czy kroków. Reasumując- kredytodawca może biorąc pod uwagę określone okoliczności wyrazić zgodę na cofnięcie odstąpienia od umowy na drodze pisemnego porozumienia z kredytobiorcą, a nie przez nie zapewnienie środków przez niego.

Odpowiedz

Skonsultowałem zapisy oraz podniesione wątpliwości i wprowadziłem w tekście zmiany.

Odpowiedz

W jakim czasie umowa kredytowa, od której odstąpiłem znika z BIK-u?

Odpowiedz

Zależy to od terminu przekazania danych przez bank i odnotowania ich w systemie BIK.

Odpowiedz