Przewodnik po rankingu

Ranking kredytów gotówkowych to kompleksowe zestawienie ofert dostępnych na rynku, które pomoże Ci znaleźć najkorzystniejsze warunki finansowania. W rankingu znajdziesz szczegółowe informacje o oprocentowaniu, prowizji, RRSO oraz pozostałych warunkach każdej oferty. Dzięki temu możesz łatwo porównać różne propozycje i wybrać kredyt najlepiej dopasowany do Twoich potrzeb oraz możliwości. Skorzystanie z rankingu ułatwi Ci podjęcie świadomej decyzji i oszczędzi Twój czas.

Kredyty gotówkowe w bankach

Kredyty gotówkowe cieszą się niesłabnącą popularnością wśród klientów banków. Często pojawiają się sytuacje, w których potrzebujemy dodatkowych środków finansowych – na przykład na wakacje, remont mieszkania czy zakup samochodu – a nasze oszczędności okazują się niewystarczające. W takich momentach jednym z najczęściej rozważanych rozwiązań jest kredyt gotówkowy, który można zaciągnąć na dowolny cel i spłacać przez kilka lat.

Dostępność kredytów gotówkowych jest dziś wyjątkowo duża, a cały proces ich uzyskania stał się szybki i wygodny. Wystarczy wypełnić wniosek online, zadzwonić na infolinię lub odwiedzić placówkę banku. Zanim jednak zdecydujesz się na konkretną ofertę, warto dokładnie przeanalizować dostępne propozycje. Kluczowe znaczenie mają takie parametry jak oprocentowanie, prowizja czy okres kredytowania, ale równie ważne mogą być inne czynniki – np. łatwość złożenia wniosku czy konieczność skorzystania z dodatkowych produktów bankowych. Każdy z tych elementów wpływa na atrakcyjność kredytu, dlatego przed podjęciem decyzji warto dokładnie sprawdzić i porównać dostępne opcje.

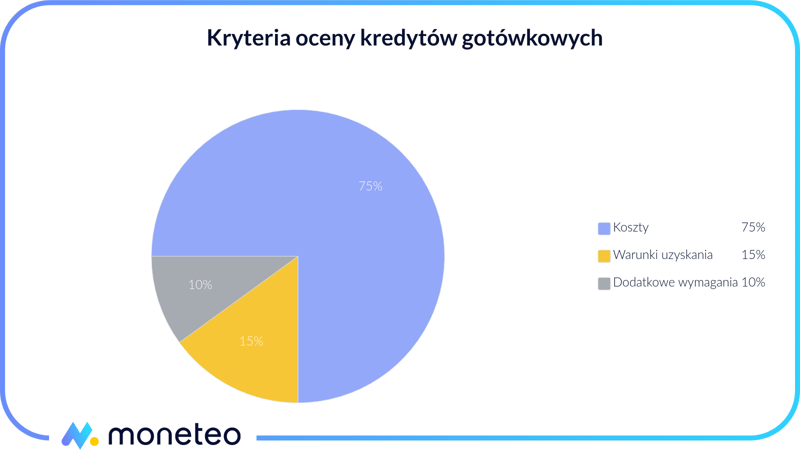

Jak tworzymy ranking kredytów gotówkowych?

Kredyty są złożonymi produktami, dlatego ich ocena może przysparzać nieco kłopotów. Nasz ranking kredytów gotówkowych stworzyliśmy w oparciu o trzy grupy kryteriów: koszty, warunki uzyskania oraz dodatkowe wymagania.

Koszty kredytu

Koszty kredytu to najważniejszy, naszym zdaniem, czynnik wpływający na atrakcyjność oferty kredytowej. Oczywiste jest, że każdy chciałby zaciągnąć jak najtańszy kredyt gotówkowy i płacić co miesiąc jak najmniej, dlatego w naszym rankingu wyszczególniamy takie elementy jak:

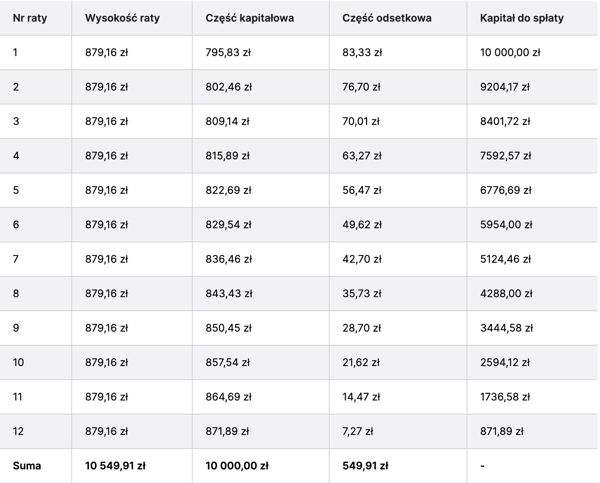

- Miesięczna rata – ten parametr pokazuje, ile pieniędzy miesięcznie będziesz musiał oddać bankowi. Zawiera część kapitału oraz odsetki, a często także dodatkowe koszty, takie jak prowizja czy ubezpieczenie;

- Całkowita kwota do spłaty – ten element pokaże Ci jaką kwotę ostatecznie będziesz musiał zwrócić bankowi, wliczając w to nie tylko samą pożyczoną sumę, ale także odsetki i dodatkowe koszty kredytu;

- Oprocentowanie – to podstawowy koszt pożyczenia pieniędzy od banku, wyrażony jako procent od kwoty kredytu. Określa wysokość odsetek, które zapłacisz w zamian za udostępnienie środków;

- Prowizja – to opłata pobierana przez bank za udzielenie kredytu, wyrażona jako procent od pożyczanej kwoty. Zazwyczaj jest kredytowana, co oznacza, że zostaje doliczona do całkowitej kwoty zobowiązania, zwiększając jego koszt;

- RRSO, czyli Rzeczywista Roczna Stopa Oprocentowania - ten wskaźnik przedstawia całkowity koszt kredytu, wyrażony jako wartość procentowa całkowitej kwoty kredytu w skali roku i ma ułatwić porównywanie ofert. Zestawiając ze sobą kredyty o takiej samej kwocie i okresie kredytowania, tańszy z nich będzie ten, którego RRSO jest niższe.

Chcesz poznać dokładną wysokość raty i całkowity koszt kredytu? Skorzystaj z naszego kalkulatora kredytowego.

Warunki uzyskania

Ważnym elementem oceny kredytów są również warunki ich uzyskania. Mamy tu na myśli sam okres kredytowania, czyli minimalny i maksymalny czas, na jaki dany bank udziela kredytu gotówkowego, ale także maksymalną kwotę pożyczki możliwą do uzyskania. Warto przy tym pamiętać, że jeśli konkretna instytucja oferuje kredyt np. na 150 000 zł, to nie jest to jednoznaczne z tym, że taką kwotę otrzymamy (zależy to od naszej zdolności kredytowej i sytuacji finansowej).

W tej kategorii oceniliśmy również sam proces ubiegania się o kredyt. Najbardziej atrakcyjne oferty to te, które umożliwiają złożenie wniosku online i zapewniają szybki dostęp do środków – najlepiej w ciągu kilku dni. Dodatkowo sprawdziliśmy, czy oferta jest dostępna dla nowych klientów, obecnych klientów banku, czy obu tych grup.

Dodatkowe wymagania

W ostatniej kategorii znalazły się dodatkowe wymagania stawiane przed kredytobiorcami, takie jak konieczność posiadania konta osobistego czy wykupienia ubezpieczenia kredytu. Przypisaliśmy im najniższą wagę, bowiem te warunki nie są obowiązkowe, jednak mogą wpłynąć na koszt naszego zobowiązania.

Założenie konta osobistego w banku może wydawać się dodatkową formalnością, a czasem wiązać się z dodatkowymi opłatami. Warto jednak wiedzieć, że banki często oferują korzystniejsze warunki kredytowe, takie jak np. niższe oprocentowanie, klientom, którzy posiadają konto osobiste i regularne wpływy z wynagrodzenia. Dlatego warto rozważyć tę opcję, ponieważ może to wpłynąć na obniżenie całkowitych kosztów kredytu.

Ubezpieczenie kredytu gotówkowego

Ubezpieczenie kredytu gotówkowego nie jest obowiązkowe, jednak banki często zachęcają do jego wykupienia, oferując w zamian lepsze warunki kredytowe, takie jak niższe oprocentowanie czy brak prowizji. Choć polisa wiąże się z dodatkowymi kosztami, może stanowić cenną ochronę w przypadku nieprzewidzianych zdarzeń, takich jak m.in. utrata pracy, choroba czy trwałe inwalidztwo, które mogłyby utrudnić spłatę zobowiązania.

Warto poprosić bank o przygotowanie symulacji kredytu z ubezpieczeniem i bez niego, aby sprawdzić czy obniżka rat przewyższa opłatę za polisę. W większości przypadków decyzja o wykupieniu ubezpieczenia pozostaje dobrowolna, jednak przy wysokich kwotach kredytów może być ono wymagane przez niektóre banki.

Czym jest kredyt gotówkowy?

Kredyt gotówkowy to rodzaj finansowania, który można uzyskać w banku na dowolny cel, niezwiązany z działalnością gospodarczą. Oznacza to, że środki pożyczone w ramach tego kredytu mogą być przeznaczone na zakup sprzętu, remont mieszkania, wakacje czy inne potrzeby konsumpcyjne.

Kredyt gotówkowy jest regulowany przede wszystkim przez:

- Ustawę z dnia 12 maja 2011 r. o kredycie konsumenckim;

- Ustawę z dnia 29 sierpnia 1997 r. - Prawo bankowe;

- Ustawę z dnia 23 kwietnia 1964 r. - Kodeks cywilny.

Zgodnie z przepisami, kredyt polega na tym, że kredytodawca udostępnia kredytobiorcy określoną kwotę pieniędzy, którą ten zobowiązuje się zwrócić wraz z odsetkami oraz innymi opłatami, zgodnie z ustalonym harmonogramem spłat.

Według zapisów ustawy o kredycie konsumenckim maksymalna kwota kredytu gotówkowego wynosi 255 555 zł, jednak w praktyce banki najczęściej oferują kredyty na kwoty do 150 000 - 200 000 zł. Kredyt ten może być przyznany na maksymalnie 10 lat (120 miesięcy).

Kredyt gotówkowy charakteryzuje się prostą procedurą uzyskania – wystarczy dowód osobisty i udokumentowanie dochodu. Co więcej, kredyt gotówkowy często można zaciągnąć całkowicie online, co znacząco przyspiesza cały proces.

| kwota/okres spłaty | 2 lata | 3 lata | 6 lat | 10 lat |

|---|---|---|---|---|

| 10 000 zł | 466,08 zł | 327,39 zł | 190,34 zł | 137,75 zł |

| 15 000 zł | 699,12 zł | 491,09 zł | 285,51 zł | 206,63 zł |

| 20 000 zł | 932,16 zł | 654,79 zł | 380,68 zł | 275,51 zł |

| 30 000 zł | 1 398,24 zł | 982,16 zł | 571,02 zł | 413,25 zł |

| 50 000 zł | 2 330,39 zł | 1 636,94 zł | 951,70 zł | 688,75 zł |

| 70 000 zł | 3 262,54 zł | 2 291,72 zł | 1 332,38 zł | 964,25 zł |

| 90 000 zł | 4 194,69 zł | 2 946,50 zł | 1 713,06 zł | 1 239,75 zł |

| 100 000 zł | 4 660,78 zł | 3 273,87 zł | 1 903,41 zł | 1 377,50 zł |

| 120 000 zł | 5 592,94 zł | 3 928,65 zł | 2 284,09 zł | 1 653,00 zł |

| 150 000 zł | 6 991,18 zł | 4 910,81 zł | 2 855,11 zł | 2 066,25 zł |

Co oznaczają kluczowe parametry kredytu?

Kluczowe parametry kredytu to istotne elementy, które wpływają na wysokość kosztów. Oto najważniejsze z nich:

- Kwota kredytu – jest to suma pieniędzy, którą kredytobiorca pożycza od kredytodawcy;

- Okres kredytowania – Czas, przez który kredytobiorca zobowiązuje się spłacać kredyt. Może wynosić od kilku miesięcy nawet do 10 lat, w zależności od oferty banku;

- Oprocentowanie – określa wysokość odsetek naliczanych od pożyczonej kwoty w skali roku. Oprocentowanie może być stałe (niezmienne przez cały okres kredytowania lub jego część) lub zmienne (może się zmieniać w zależności od zmian rynkowych stóp procentowych);

- Prowizja - opłata pobierana przez bank za udzielenie kredytu, stanowiąca procent od pożyczonej kwoty;

- Rzeczywista roczna stopa oprocentowania (RRSO) – to wskaźnik, który uwzględnia nie tylko oprocentowanie kredytu, ale także wszystkie dodatkowe koszty związane z jego udzieleniem, takie jak prowizja czy ubezpieczenie;

- Raty – regularne, comiesięczne płatności obejmujące część kapitału oraz odsetki, które kredytobiorca zobowiązuje się spłacać zgodnie z harmonogramem ustalonym przez bank.

Kredyt gotówkowy online – wygodne rozwiązanie na wyciągnięcie ręki

Współczesna bankowość coraz częściej stawia na wygodę klientów, oferując możliwość zaciągnięcia kredytu gotówkowego całkowicie online. Dzięki temu proces wnioskowania jest szybki, prosty i dostępny z dowolnego miejsca – wystarczy komputer lub smartfon. W wielu bankach kredyt można uzyskać bez konieczności wizyty w placówce, a decyzja kredytowa często zapada w ciągu kilku godzin. Warto jednak pamiętać, że w przypadku wyższych kwot kredytu niektóre banki mogą wymagać podpisania umowy w oddziale.

Jak wybrać najlepszy kredyt gotówkowy online?

Wybór kredytu gotówkowego online wymaga przemyślanej decyzji, aby nie tylko zaspokoić bieżące potrzeby finansowe, ale także uniknąć zbędnych kosztów. Warto więc wiedzieć, na co zwrócić szczególną uwagę, aby wybrać ofertę, która będzie najlepiej dopasowana do Twoich możliwości. Oto kilka kroków, które pomogą Ci wybrać najlepszy kredyt gotówkowy online.

Przeanalizuj swoje finanse

Przed złożeniem wniosku o kredyt gotówkowy warto dokładnie przeanalizować swoją sytuację finansową. Zastanów się, jaka kwota kredytu jest Ci rzeczywiście potrzebna, aby uniknąć zaciągania zobowiązania większego, niż jest to konieczne. Dokładnie przeanalizuj swoje miesięczne dochody i wydatki, by określić, jaką wysokość rat będziesz w stanie regularnie spłacać. Taka świadomość finansowa pozwoli Ci wybrać kredyt, który będzie dopasowany do Twoich potrzeb i nie obciąży domowego budżetu.

Sprawdź zdolność kredytową

Zdolność kredytowa to podstawowy czynnik, który banki biorą pod uwagę przy rozpatrywaniu wniosku o kredyt. Określa ona Twoją możliwość terminowej spłaty zobowiązania na podstawie takich czynników jak m.in. dochody, wydatki oraz aktualne zobowiązania. Przed złożeniem wniosku warto dokładnie przeanalizować swoją zdolność kredytową i - jeśli to konieczne - podjąć kroki w celu jej poprawy, na przykład spłacając wcześniejsze zobowiązania. Im lepsza zdolność kredytowa, tym większe szanse na uzyskanie wyższej kwoty kredytu.

Porównaj oferty i sprawdź koszty

Zanim zdecydujesz się na kredyt, porównaj oferty różnych banków i sprawdź koszty kredytu. W tym celu możesz skorzystać z kalkulatora kredytów gotówkowych, który pozwala na łatwe obliczenie wysokości raty i całkowitego kosztu kredytu, uwzględniając oprocentowanie i prowizję. Dzięki temu dowiesz się, która oferta jest najbardziej opłacalna.

Jak otrzymać najtańszy kredyt gotówkowy?

Aby uzyskać najtańszy kredyt gotówkowy, regularnie śledź promocje i oferty banków. Często pojawiają się okresowe obniżki oprocentowania lub specjalne warunki, które mogą obniżyć całkowity koszt kredytu. Negocjuj warunki z bankiem, szczególnie jeśli masz wysoką zdolność kredytową, dobrą historię kredytową lub korzystasz z innych produktów danej instytucji. Unikaj również produktów dodatkowych, które mogą podnieść koszt kredytu, jeśli nie są Ci one niezbędne.

Dokładnie czytaj warunki

Przed podjęciem decyzji o wyborze konkretnego kredytu, dokładnie przeanalizuj całą ofertę. Zwróć uwagę szczególnie na oprocentowanie, prowizję oraz inne, ewentualne opłaty. Upewnij się, że wszystkie warunki są dla Ciebie w pełni zrozumiałe. Jeśli cokolwiek budzi Twoje wątpliwości, nie wahaj się zadawać pytań swojemu doradcy.

Zwróć uwagę na elastyczność oferty

Elastyczność warunków kredytowych to ważny aspekt, który może ułatwić życie w przypadku zmiany sytuacji finansowej. Zanim zdecydujesz się na kredyt, sprawdź, czy bank oferuje możliwość nadpłat i wcześniejszej spłaty kredytu bez dodatkowych opłat. Tego typu elastyczność daje Ci pewność, że będziesz mógł dostosować spłatę do zmieniających się okoliczności, zapewniając sobie większą swobodę finansową.

Spłata kredytu gotówkowego – o czym pamiętać?

Po uzyskaniu kredytu gotówkowego kluczowe jest regularne regulowanie rat zgodnie z ustalonym harmonogramem. Harmonogram spłat to dokument, który otrzymujesz od banku i zawiera on szczegółowe informacje na temat wysokości i terminów płatności poszczególnych rat. Pamiętaj, że opóźnienia i zaległości w spłacie kredytu mogą generować dodatkowe koszty, takie jak odsetki karne czy opłaty windykacyjne, a także negatywnie wpłynąć na Twoją historię kredytową. Terminowe spłacanie rat jest podstawą do budowania pozytywnej historii kredytowej, co ułatwi Ci w przyszłości uzyskanie kolejnych kredytów na korzystnych warunkach.

Warto również pamiętać o możliwości wcześniejszej spłaty kredytu gotówkowego. W wielu przypadkach możesz spłacić całość lub część kredytu przed terminem określonym w umowie. Wcześniejsza spłata może przynieść Ci korzyści w postaci obniżenia kosztów kredytu poprzez zmniejszenie kwoty odsetek, które musisz zapłacić. Przed podjęciem decyzji o wcześniejszej spłacie, warto jednak dokładnie zapoznać się z warunkami umowy kredytowej, ponieważ niektóre banki mogą pobierać opłaty za wcześniejszą spłatę.

Dodatkowo, istnieje możliwość dokonywania nadpłat kredytu. Nadpłata to wpłata kwoty wyższej niż wysokość raty określonej w harmonogramie. Nadpłaty mogą być jednorazowe lub regularne, w zależności od Twoich możliwości finansowych. Podobnie jak w przypadku wcześniejszej spłaty, nadpłaty prowadzą do zmniejszenia salda zadłużenia i w efekcie obniżenia kosztów kredytu.

W przypadku trudności finansowych, takich jak utrata pracy czy nagłe wydatki, niezwłocznie skontaktuj się z bankiem. Wiele banków oferuje możliwość dostosowania warunków kredytu do Twojej aktualnej sytuacji, np. poprzez wydłużenie okresu spłaty, czasowe zawieszenie rat (wakacje kredytowe) czy zmianę wysokości rat. Ważne jest, aby nie unikać kontaktu z bankiem i szukać rozwiązania w porozumieniu z nim.

Podsumowując, spłata kredytu gotówkowego to proces, który wymaga odpowiedzialności i regularności. Pamiętaj o terminowym regulowaniu rat, a w razie potrzeby skorzystaj z możliwości wcześniejszej spłaty lub nadpłaty kredytu. W przypadku problemów finansowych, nie wahaj się skontaktować z bankiem w celu znalezienia rozwiązania.

Kredyt gotówkowy bez zaświadczeń - czy to możliwe?

Jednym z częściej zadawanych pytań przy ubieganiu się o kredyt gotówkowy jest to, czy możliwe jest jego uzyskanie bez konieczności dostarczania zaświadczeń. Jak to wygląda w rzeczywistości?

Zazwyczaj banki wymagają zaświadczenia o zatrudnieniu i dochodach, które jest wystawiane przez pracodawcę. W zależności od rodzaju dochodu mogą być wymagane inne dokumenty. Pozwalają one bankowi ocenić wysokość zarobków wnioskodawcy, co jest istotne przy podejmowaniu decyzji o przyznaniu kredytu.

Warto jednak wiedzieć, że istnieją sytuacje, w których niektóre banki mogą odstąpić od tego wymogu. Dotyczy to szczególnie klientów, którzy mają konto osobiste w danym banku, na które regularnie wpływa wynagrodzenie oraz osób wnioskujących o niewielkie kwoty kredytu. W takim przypadku procedura wnioskowania jest uproszczona, co umożliwia szybsze rozpatrzenie wniosku i wypłatę środków w krótkim czasie.

Alternatywy dla kredytów gotówkowych

Kredyt gotówkowy może być dla Ciebie odpowiednią formą finansowania. Istnieją jednak także inne opcje, które warto rozważyć w zależności od indywidualnych potrzeb i celów finansowych:

Różnice między kredytem gotówkowym a innymi produktami finansowymi

Kredyt gotówkowy to popularny produkt finansowy oferowany przez banki, który pozwala na elastyczne sfinansowanie różnych potrzeb konsumpcyjnych. Choć jest to jedna z najczęściej wybieranych opcji, nie jest jedynym rozwiązaniem dostępnym na rynku. Istnieje wiele alternatyw, takich jak pożyczki na raty, chwilówki czy kredyty konsolidacyjne, które również mogą stanowić odpowiednią formę finansowania, zależnie od sytuacji klienta i jego potrzeb. Warto poznać najważniejsze różnice między tymi produktami, by dokonać najlepszego wyboru.

Kredyt gotówkowy różni się od pożyczki na raty przede wszystkim instytucją udzielającą finansowania. Kredyty oferowane są przez banki, a pożyczki na raty udzielane przez firmy pożyczkowe. Firmy te często stosują uproszczoną procedurę aplikacyjną, która nie wymaga przedstawiania dodatkowych dokumentów. Chociaż pożyczki pozabankowe mogą być łatwiejsze do uzyskania, wiążą się z wyższymi kosztami, a dostępna kwota może być ograniczona.

Kredyt gotówkowy i chwilówka różnią się przede wszystkim dostępną kwotą, okresem spłaty, kosztami i instytucją udzielającą finansowania. Kredyt gotówkowy pozwala na pożyczenie wyższej kwoty na dłuższy okres, z kolei chwilówki to krótkoterminowe pożyczki o mniejszych kwotach, które należy spłacić zazwyczaj w ciągu 30 dni. Proces ubiegania się o kredyt gotówkowy jest bardziej skomplikowany i wymaga dokładniejszej weryfikacji, podczas gdy chwilówki, oferowane przez firmy pożyczkowe, mają uproszczoną procedurę i często dostępne są jedynie na podstawie dowodu osobistego.

Kredyt konsolidacyjny to produkt, który pozwala połączyć istniejące zobowiązania w jedno, umożliwiając ich spłatę na nowych, korzystniejszych warunkach. Główną różnicą w stosunku do kredytu gotówkowego jest cel kredytu konsolidacyjnego – ma on na celu spłatę innych zobowiązań. Kredyt gotówkowy może być natomiast przeznaczony na dowolny cel.

Wybór między kredytem gotówkowym, a innymi produktami finansowymi zależy od indywidualnych potrzeb, sytuacji finansowej i celu, na jaki chce się przeznaczyć pożyczoną kwotę.

Komentarze i opinie

(6)Widzę, że nawet w kredytach specjalne warunki są dla nowych klientów, na dodatek czasem z okresem karencji. Moda na preferowanie nowych rozchodzi sie wszędzie

Odpowiedz

Nowy klient kredytowy jest bardzo cenny, bo do chwili spłaty kredytu nie ucieknie, jak uczestnik promocji po odebraniu nagrody.

Odpowiedz

Mądra uwaga. Te preferencyjne warunki to takie deliaktne małpowanie firm pożyczkowych, które pierwsze chwilówki często dają za darmo

Odpowiedz

Czy zawsze kredyty gotówkowe można spłacać przed czasem bez prowizji?

Odpowiedz

Obowiązujące regulacje pozwalają, by kredytodawca zawarł w umowie kredytowej zapis o prowizji za wcześniejszą spłatę zobowiązania. Jest to możliwe w przypadku, gdy jego oprocentowanie jest stałe a kwota spłacanej części kredytu w 12 kolejnych miesiącach jest wyższa niż trzykrotność przeciętnego wynagrodzenia w sektorze przedsiębiorstw (bez nagród z zysku) ogłoszonego przez Prezesa GUS, według stanu na dzień złożenia wniosku.

Wysokość ewentualnej prowizji też podlega regulacjom. Nie może ona przekroczyć 1% spłacanej części kredytu (jeśli okres między datą spłaty a terminem spłaty kredytu przekracza jeden rok) albo 0,5% spłacanej części kredytu (gdy ten czas nie przekracza jednego roku). Prowizja nie może być wyższa niż wysokość odsetek, które kredytobiorca musiałby zapłacić w okresie między wcześniejszą spłatą a pierwotnym terminem spłaty kredytu.

Odpowiedz

Bardzo przydatny ranking. Wybrałam kredyt w PKO i wczoraj dostałam środki na konto, polecam.

Odpowiedz