Przewodnik po rankingu

Konto osobiste to dla zdecydowanej większości z nas podstawowy produkt bankowy. Właśnie dlatego tak ważne jest, by ocena analizowanych rachunków była rzetelna i uwzględniała różne potrzeby klientów. Jak tworzymy nasz ranking kont osobistych?

Konto osobiste, znane również jako ROR (rachunek bankowy oszczędnościowo-rozliczeniowy), jest podstawowym produktem bankowym umożliwiającym klientowi dokonywanie różnych transakcji finansowych. Posiadacz konta osobistego może na nie wpłacać środki, wypłacać je oraz realizować przelewy elektroniczne.

Wybór odpowiedniego konta osobistego to decyzja, która może znacząco wpłynąć na wygodę i koszty codziennego zarządzania finansami. Dlatego warto dokładnie przeanalizować dostępne oferty oraz kluczowe parametry, takie jak opłaty, funkcjonalność bankowości elektronicznej czy dodatkowe korzyści.

Metodologia tworzenia rankingu kont osobistych

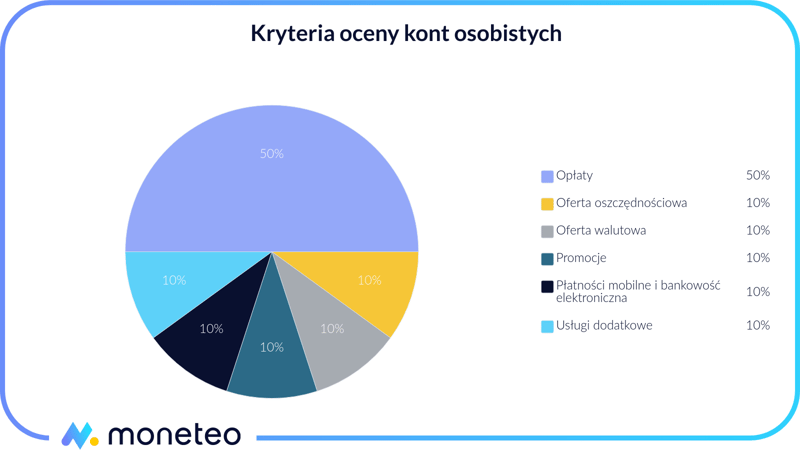

Podczas oceny kont osobistych rozważamy różne aspekty, dzieląc je na dwie główne kategorie: podstawowe usługi, które powinny być standardem dla każdego rachunku, oraz dodatkowe udogodnienia, które wyróżniają ofertę na tle konkurencji.

- Podstawowe usługi konta osobistego:

- opłaty za konto, kartę i operacje bankowe – analizujemy koszty związane z prowadzeniem konta, użytkowaniem karty debetowej, przelewami czy wypłatami z bankomatów,

- płatności mobilne i bankowość internetowa – oceniamy, czy konto zapewnia wygodny dostęp do środków przez aplikację mobilną i serwis internetowy oraz obsługuje popularne metody płatności, takie jak BLIK, Apple Pay czy Google Pay,

- bezproblemowa obsługa podstawowych transakcji – takich jak przelewy, przelewy w walucie obcej, zlecenia stałe czy płatności zbliżeniowe.

- Dodatkowe usługi i udogodnienia:

- dostępna oferta oszczędnościowa – sprawdzamy, czy konto umożliwia oszczędzanie poprzez atrakcyjne konta oszczędnościowe, lokaty lub automatyczne oszczędzanie,

- dostępna oferta walutowa – oceniamy dostępność kont walutowych z dużą liczbą walut, kart wielowalutowych, kart z korzystnymi przewalutowaniami (przewalutowania po niskim kursie Mastecarda lub Visy), koszt płatności kartą za granicą oraz opłacalność transakcji zagranicznych (w tym prowizja dla banku i jej wysokość),

- aktualne promocje – uwzględniamy premie pieniężne za założenie konta, moneyback za zakupy, zwolnienia z opłat, konkursy czy programy lojalnościowe i programy rabatowe dla nowych i obecnych klientów,

- dodatkowe usługi – takie jak ubezpieczenia, limity odnawialne (limity w koncie), oferty dla innych członków rodziny (konto dla dziecka, konto młodzieżowe, rachunek dla studenta),

- urząd w banku – sprawdzamy, czy bank umożliwia skorzystanie przez swoją bankowość elektroniczną z e-administracji: Profilu zaufanego, złożenia wniosków o świadczenie wychowawcze 800+, świadczenie 300+, logowanie do PUE ZUS itd.

Największą wagę w ocenie przyznajemy podstawowym usługom, ponieważ są one kluczowe dla każdego użytkownika, niezależnie od jego potrzeb. Dodatkowe usługi traktujemy jako wartość dodaną, która może znacząco podnieść komfort korzystania z rachunku i dopasowanie do indywidualnych oczekiwań.

Proporcje poszczególnych składników oceny prezentują się następująco:

Teraz konkrety. Jakie parametry oceniamy w ramach każdego obszaru?

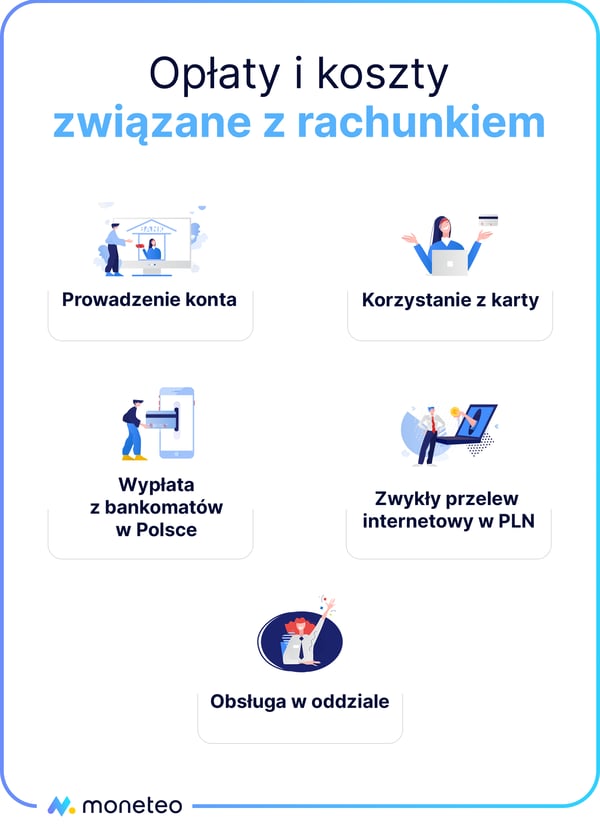

Opłaty za konto, kartę i operacje bankowe

Wyszliśmy z założenia, że w naszym rankingu kont osobistych przede wszystkim powinny pojawić się prowizje pobierane za podstawowe operacje bankowe. Wzięliśmy więc pod lupę:

- opłatę za otwarcie i prowadzenie rachunku,

- koszt wydania karty i miesięczną opłatę za jej obsługę,

- wypłaty gotówki z krajowych bankomatów,

- koszt zwykłego przelewu internetowego,

- koszt operacji zlecanych w oddziale – wpłat, wypłat i przelewów.

Ile kosztuje konto bankowe? Opłaty związane z rachunkiem

Zasady przyznawania punktów za opłaty

Najwyższą liczbę punktów w naszym rankingu otrzymały rachunki bezwarunkowo bezpłatne oraz te ROR-y, które umożliwiają zwolnienie z opłaty za prowadzenie konta i obsługę karty po spełnieniu bardzo prostych warunków (za taki warunek uznaliśmy np. konieczność wykonania jednej transakcji bezgotówkowej kartą lub Blikiem na dowolną kwotę w miesiącu). W przypadku, gdy bank stawia posiadaczom rachunku więcej wymogów lub ich spełnienie wiąże się ze sporym wysiłkiem, ocenialiśmy dane konto znacznie surowiej.

Natomiast analizując prowizje za wypłaty z bankomatów krajowych, sprawdzaliśmy, ile kosztuje taka operacja w bankomatach własnych banku oraz w maszynach należących do innych podmiotów, np. firm partnerskich takich jak Planet Cash czy Euronet. Zwracaliśmy również uwagę na to, czy dany bank nie stosuje dokuczliwych „haczyków” - niektóre instytucje limitują liczbę darmowych wypłat w miesiącu lub wprowadzają je jedynie od pewnej kwoty np. od 100 zł bądź też narzucają opłatę procentową (np. 3 proc., ale nie mniej niż 5 zł). Za stosowanie takich praktyk przyznawaliśmy bankom mniejszą liczbę punktów lub wręcz wystawialiśmy zerową notę.

Mile widziane są również inne bezpłatne usługi, takie jak przelewy natychmiastowe, obsługa w oddziale czy brak opłat za wydanie lub wznowienie karty.

Dostępna oferta oszczędnościowa

Dostęp do narzędzi oszczędnościowych to kluczowy aspekt dla wielu klientów wybierających konto osobiste. Choć same rachunki bieżące nie są obecnie oprocentowane, banki oferują różne rozwiązania wspierające oszczędzanie.

- Konto oszczędnościowe i lokaty - czy rachunek osobisty zapewnia łatwy dostęp do konta oszczędnościowego z atrakcyjnym oprocentowaniem lub konkurencyjnych lokat? Elastyczne warunki wypłaty środków i możliwość ulokowania oszczędności na korzystnych warunkach to istotne atuty.

- Automatyczne oszczędzanie - funkcje takie jak zaokrąglanie wydatków do pełnych kwot i odkładanie różnicy czy regularne przelewy na konto oszczędnościowe to proste, ale skuteczne sposoby na systematyczne oszczędzanie.

- Promocje i bonusy - czasowe promocje, premie za oszczędzanie czy wyższe oprocentowanie nowych środków mogą znacząco podnieść atrakcyjność oferty.

Dobrze skonstruowana oferta oszczędnościowa zwiększa wartość konta osobistego, umożliwiając klientom efektywne zarządzanie finansami i realizację celów.

Dostępna oferta walutowa

Posiadanie konta w polskiej walucie może otworzyć dostęp do korzystnych rozwiązań walutowych, umożliwiając wygodne płatności za granicą lub w Internecie. Warto rozważyć następujące kwestie:

- Konto walutowe - czy bank oferuje możliwość założenia konta walutowego? Sprawdź, jakie są związane z nim opłaty, takie jak prowadzenie rachunku, użytkowanie karty czy wypłaty z bankomatów za granicą.

- Karta wielowalutowa - czy bank wydaje jedną kartę, którą można płacić zarówno w PLN, jak i w obcych walutach? To rozwiązanie pozwala unikać dodatkowych kosztów przewalutowania.

- Koszty transakcji w PLN - czy korzystanie z konta w PLN przy płatnościach zagranicznych jest opłacalne? Dla osób, które rzadko płacą w innych walutach, konto walutowe może okazać się zbędne, a dobrym wyborem może okazać się karta płatnicza z korzystnymi przewalutowaniami.

Odpowiednia oferta walutowa to duże ułatwienie dla osób podróżujących, robiących zakupy w zagranicznych sklepach internetowych czy zarabiających w innych walutach.

Aktualne promocje kont osobistych

Nie jest tajemnicą, że atrakcyjna promocja związana z rachunkiem może znacznie podnieść ocenę całej oferty – dlatego sprawdzamy, czy bank organizuje promocje i ile można w nich zyskać.

Dodatkowe punkty w rankingu najlepszych kont osobistych przyznajemy, jeśli bank nie zapomina o obecnych klientach i im także proponuje premie w akcjach specjalnych.

Aplikacje mobilne i bankowość internetowa

Nowoczesne konto osobiste zapewnia wygodne zarządzanie finansami online. Kluczowe znaczenie ma jakość bankowości internetowej i aplikacji mobilnej, która powinna umożliwiać szybkie przelewy, przeglądanie salda, zakładanie lokat czy zarządzanie kartami. Ważne są również dodatkowe funkcje, takie jak automatyczne oszczędzanie, powiadomienia push o transakcjach czy intuicyjna obsługa.Oceniamy dostępność popularnych form płatności, takich jak:

- BLIK – wygodne płatności w sklepach, Internecie i wypłaty z bankomatów bez użycia karty.

- Google Pay i Apple Pay – płatności zbliżeniowe mobilne dla użytkowników systemów Android i iOS, zapewniające szybkość i bezpieczeństwo.

Kluczowe znaczenie ma ochrona transakcji – biometryczne metody autoryzacji, takie jak odcisk palca czy rozpoznawanie twarzy, dwuetapowa weryfikacja oraz możliwość ustawiania limitów transakcji. Doceniamy również innowacyjne rozwiązania, takie jak powiadomienia push, płatności kodami QR czy obsługa cyfrowych portfeli.

Wygodna bankowość elektroniczna, zaawansowana aplikacja mobilna oraz wszechstronne metody płatności mobilnych to obecnie podstawa nowoczesnego konta osobistego.

Dodatkowe usługi i udogodnienia

Ubezpieczenia od nieszczęśliwych wypadków, podróży czy ochrony zakupów? Możliwość skorzystania z limitu odnawialnego, który pozwala elastycznie zarządzać wydatkami w trudniejszych miesiącach? A może rozbudowany program lojalnościowy, dzięki któremu codzienne korzystanie z konta przynosi dodatkowe korzyści, takie jak zwroty za zakupy czy punkty wymieniane na nagrody?

Doceniamy również oferty, które stawiają na przyjazne podejście do osób dopiero rozpoczynających swoją przygodę z finansami – w tym edukacyjne materiały, intuicyjne aplikacje czy uproszczone procesy zakładania konta.

Nie można jednak pominąć jakości obsługi klienta. Profesjonalne wsparcie w oddziałach, łatwa dostępność infolinii, szybkie reakcje w kanałach online oraz możliwość kontaktu przez czat lub media społecznościowe to aspekty, które mogą znacząco wpłynąć na ocenę oferty. Klient powinien mieć pewność, że w razie problemów lub pytań otrzyma pomoc szybko i w przyjaznej formie.

Ostatecznie liczą się także przejrzystość i uczciwość – zrozumiały język cenników i regulaminów, brak ukrytych opłat oraz łatwy dostęp do najważniejszych informacji mogą znacząco podnieść ocenę oferty. Wszystkie te „smaczki” sprawiają, że oferta nie tylko spełnia oczekiwania klientów, ale także wyróżnia się na tle konkurencji – i za to chętnie przyznajemy jej dodatkowe punkty.

Jak wybrać najlepsze konto osobiste?

Jak już wspomnieliśmy, na rynku produktów bankowych nie ma ideałów. Mimo to warto zastanowić się, jakie cechy powinny mieć idealne oferty banków, nawet jeśli są one tylko zbliżone do ideału. To właśnie takie oferty, choć istniejące jedynie w naszych wyobrażeniach, były punktem odniesienia przy tworzeniu rankingu rachunków osobistych. Analizując różne aspekty, staraliśmy się wyłonić te, które najlepiej odpowiadają na potrzeby klientów.

Idealne konto w banku to takie, które spełnia oczekiwania wszystkich najważniejszych grup klientów, oferując im rozwiązania dostosowane do ich indywidualnych potrzeb. W naszym serwisie koncentrujemy się na analizie potrzeb najpowszechniejszych grup klientów, aby pomóc im w wyborze najbardziej odpowiednich produktów finansowych.

Konta łatwe w obsłudze dla początkujących w finansach

Osobom początkującym w finansach prawdopodobnie przypadnie do gustu rachunek, które albo nie generuje kosztów, albo warunki ich uniknięcia nie są szczególnie skomplikowane. Na szczęście ofert typu „pierwsze konto” nie brakuje. Początkujący powinien odpowiedzieć sobie na pytania:

- Jaki jest miesięczny koszt prowadzenia rachunku?

- Ile kosztuje karta do konta?

- Ile kosztuje przelew internetowy?

- Ile kosztuje wypłata gotówki z bankomatu?

W idealnym scenariuszu odpowiedzi na wszystkie te pytania brzmią: 0 zł. Zwykle jednak wspomniane operacje są darmowe pod pewnymi warunkami. Niekiedy ten sam warunek zwalnia jednocześnie z kilku opłat, więc uniknięcie kosztów jest wówczas stosunkowo łatwe.

Dodatkowym plusem z punktu widzenia osoby początkującej w finansach będzie przejrzysty system bankowości elektronicznej wraz z czytelnym przewodnikiem po najważniejszych usługach i funkcjach.

| Rachunek i bank | Dlaczego warto? |

|---|---|

| 1. Konto osobiste Easy w UniCredit |

|

| 2. Nest Konto w Nest Banku |

|

| 3. VeloKonto w Velobanku |

|

Najkorzystniejsze konto dla oszczędzających

Kto chce w banku oszczędzać, powinien zwrócić szczególną uwagę na oprocentowanie konta osobistego (choć tutaj trudno liczyć na stawkę inną niż 0%) oraz na parametry dostępnych kont oszczędnościowych i lokat. W optymistycznym scenariuszu posiadacz rachunku zyska możliwość skorzystania z obu wspomnianych produktów na atrakcyjnych warunkach, a do tego będzie mógł odkładać resztę z zakupów na rachunku do automatycznego oszczędzania.

| Rachunek i bank | Dlaczego warto? |

|---|---|

| 1. Nest Konto w Nest Banku |

|

| 2. VeloKonto w Velobanku |

|

| 3. Alior Konto w Alior Banku |

|

Najlepsze konta dla podróżników

Osoby podróżujące lub często dokonujące płatności w zagranicznych sklepach internetowych wybiorą raczej konto, które nie generuje zbyt dużych kosztów związanych z przewalutowaniem. Sporym atutem będzie możliwość uzyskania karty wielowalutowej, która posłuży do transakcji zarówno w złotych polskich, jak i w walutach obcych. Idealnie, gdyby bank pozwalał również na bezprowizyjną wypłatę gotówki z zagranicznych bankomatów. Alternatywą dla podróżnika może być otwarcie osobnego konta w konkretnej walucie.

| Rachunek i bank | Dlaczego warto? |

|---|---|

| 1. Konto Przekorzystne w Banku Pekao SA |

|

| 2. Alior Konto Plus w Alior Banku |

|

| 3. Konto osobiste Easy w UniCredit |

|

Najciekawsze konta dla poszukiwaczy nowinek technologicznych w bankowości

By bank zyskał przychylność miłośników technologii, powinien oferować funkcjonalny system bankowości internetowej i aplikację mobilną, a do tego nowoczesne metody płatności: nie tylko telefonem, ale i zegarkiem.

| Rachunek i bank | Dlaczego warto? |

|---|---|

| 1. eKonto do usług w mBanku |

|

| 2. Konto Smart w Erste Bank Polska |

|

| 3. PKO Konto za Zero w PKO BP |

|

Najkorzystniejsze konta dla łowcy promocji

Dopełnieniem obrazu idealnego rachunku osobistego jest możliwość zgarnięcia premii. Łowcy promocji mogą skusić się na często organizowane akcje związane z bonusem za otwarcie konta i wykazanie się określoną aktywnością.

| Rachunek i bank | Dlaczego warto? |

|---|---|

|

1. Konto Smart w Erste Bank Polska |

|

| 2. Konto Millennium 360° w Banku Millennium |

|

| 3. Konto Przekorzystne w Pekao SA |

|

A może wcale nie jesteś pewny, czego oczekujesz od ROR-u, jak wybrać bank oraz i gdzie założyć konto możliwie najszybciej i najłatwiej? Zachęcamy Cię do zapoznania się z poradnikiem zatytułowanym „Jak wybrać konto osobiste”, który ułatwi Ci zdefiniowanie oczekiwań i wskazanie celu, dla którego powinieneś zdecydować się na otwarcie rachunku.

Zakładanie i zamykanie konta osobistego

Zakładanie i zamykanie konta osobistego to kluczowe aspekty zarządzania finansami osobistymi. Współczesne banki oferują różnorodne metody otwierania rachunków, dostosowane do potrzeb klientów. Możliwe jest założenie konta przez Internet (np. przelew weryfikacyjny), aplikację mobilną (w tym sposób "na selfie"), infolinię lub tradycyjnie w oddziale banku. Proces ten zazwyczaj obejmuje wypełnienie wniosku, weryfikację tożsamości (skan dowodu osobistego bądź wideoweryfikacja) oraz akceptację warunków umowy.

Zamykanie konta osobistego również może odbywać się na kilka sposobów, w zależności od polityki danego banku. Klienci mogą składać dyspozycje zamknięcia rachunku osobiście w placówce, listownie, telefonicznie lub poprzez bankowość elektroniczną. Warto pamiętać, że procedury te mogą różnić się w poszczególnych bankach, dlatego zaleca się zapoznanie z konkretnymi wymaganiami instytucji finansowej, w której prowadzony jest rachunek. Zazwyczaj zamknięcie rachunku jest bezpłatne i wiąże się z 30-dniowym okresem wypowiedzenia.

Przed podjęciem decyzji o zamknięciu konta warto upewnić się, że wszystkie zobowiązania wobec banku zostały uregulowane, a na rachunku nie występuje saldo ujemne. Dodatkowo, należy zwrócić uwagę na okres wypowiedzenia umowy oraz ewentualne opłaty związane z zamknięciem konta. Po zakończeniu procedury nie zaszkodzi potwierdzić z bankiem, że rachunek został skutecznie zamknięty, aby uniknąć nieporozumień w przyszłości.

Ranking internetowych kont osobistych aktualizujemy regularnie

Każdego dnia monitorujemy rynek i trzymamy rękę na pulsie – w razie zmiany ofert banków dodajemy do rankingu nowe konta lub aktualizujemy parametry już istniejących propozycji. Wszystko po to, by informacje przez nas podawane były zawsze aktualne i ułatwiły Ci porównanie kont, zdecydowanie, który bank najlepiej spełnia Twoje oczekiwania i w efekcie podjęcie słusznej decyzji związanej z wyborem odpowiedniego rachunku.

Jeśli masz pytania, przemyślenia lub sugestie dotyczące rankingu najlepszych kont osobistych, skontaktuj się z nami.

Alternatywy dla kont osobistych

Nie znalazłeś konta spełniającego Twoje wymagania? Istnieją inne opcje, które warto rozważyć – w zależności od twoich potrzeb i preferencji:

- Darmowe konta bankowe – idealne rozwiązanie dla osób, które chcą uniknąć wszelkich opłat za prowadzenie konta i podstawowe operacje bankowe.

- Konta osobiste z premią – świetna opcja, jeśli cenisz dodatkowe korzyści, takie jak premie pieniężne czy moneyback za aktywne korzystanie z rachunku.

- Konta premium – skierowane do klientów oczekujących wyższego standardu usług, takich jak indywidualne doradztwo, ekskluzywne oferty czy dodatkowe ubezpieczenia.

- Konta dla studentów – stworzone z myślą o młodych osobach do 26 r.ż, oferują niskie lub zerowe opłaty oraz dodatkowe korzyści, takie jak zniżki na usługi czy darmowe przelewy internetowe.

- Konta dla seniorów – dopasowane do potrzeb osób starszych, często charakteryzują się uproszczonymi formalnościami, niższymi opłatami i dostępem do specjalnych usług, takich jak darmowe wypłaty z bankomatów czy wsparcie doradców w oddziałach.

Komentarze i opinie

(63)Brak VW Banku

Odpowiedz

Jest na 19. miejscu :)

Odpowiedz

Proszę napiszcie i wprowadź ie kryterium uczciwošci. Nie jest uczciwa praktyka banków, które wykorzystują aplikację mobilne do wymuszania wszystkiego. np iPKO w kawiarni chce zapłacić blikiem lub sprawdzić stan konta, a tu info o zmianie warunków albo wypełnij ankietę: twoje dochody pochodzą... umowa o pracę, zlecenie, prowadzisz działalnošć..., bank ostrzega.... i albo zaakceptujesz (aneks umowy np nowe opłaty -a załączony pdf ma wiele stron) albo masz zablokowaną możliwość zapłacenia kelnerów, przelewu za hotel... A co gdy za granicą jest drogi transfer?

Nie działa coš: iPKO informuje, że mam stary system android: muszę kupić nowy telefon...

ukryte cyber-wymuszenia

Odpowiedz

To o czym piszesz równie dobrze mogłoby się wydarzyć w dosłownie każdym banku. Wszystkie komunikują się przez aplikację, wymagają ankiet i działają na systemie operacyjnym powyżej którejś tam wersji. No niestety, to jest w sumie niewielka cena tego, że nie trzeba już z każdą głupotą chodzić do oddziału, nie trzeba mieć zawsze karty i gotówki przy sobie, a przed wyjazdem za granicę nie musisz biec do kantoru po plik banknotów. Osobiście wolę jednak w 99% niezawodny telefon z aplikacją niż powrót do czasów sprzed tej możliwości.

Odpowiedz

Znam 2 zdarzenia:

1- siostrze już rozmieniono € na PLN i podjęto próbę przelewu z telefonu innego niż jej (kwota 80 tys zł) i dopiero wtedy Bank się skapnął

2- kolega miał identyczne wstępne objawy: dziwne SMS-y, telefony a potem głucho, fon Xiaomi, apka PKO BP. Gdy mu powiedziałem zmienił fon na Samsunga i numer tel. Miał zmienić też bank.

Odpowiedz

Z tego co piszesz, to raczej nie wina banku lecz włamu na telefon, może po przejęciu konta na portalu społecznościowym.

Jak pisał Eric, takie komunikaty o aktualizacji regulaminu, konieczności uzupełnienia danych, mogą się pojawić w każdym banku. Często nie jest to "wina" banku, ale konieczność dostosowania się do nowych przepisów, czy wymogów KNF. Z kolei komunikaty o aktualizacji systemu w telefonie pojawiają się z wyprzedzeniem, trzeba po prostu pilnować, by sie do nich dostosować.

Ja też nie wyobrażam sobie powrotu do czasów sprzed bankowości elektronicznej.

Odpowiedz

Witam chciałbym jako wasz czytelnik podzielić się informacjami że w Volkswagen Bank nie można wpłacić w ogóle gotówki taka informacje mam jako klient tego tragicznego banku od nich wcześniej po rejestracji także tragicznej w systemie Euronet można było wpłacić pieniądze gotówkę tam teraz już od równo roku Euronet wszystkim użytkownikom którzy właśnie banki nie udostępnili wpłat nigdy zrezygnowało oficjalnie z takiej możliwości a więc tym samym bank stracił możliwość wpłaty gotówki na konto więc możecie poprawić ten błąd także w banku credit Agricole nie wszędzie można wpłacić pieniądze na konto także mam tam konto w części Euronet i planet cash nie są się wogole także dzwoniłem do nich oni upierali się że są się tak ale tylko w placówkach banku albo w niektórych miejscach nie wszędzie Mirek czytelnik

Odpowiedz

W Volkswagen Banku z pewnością dostępna jest operacja wpłaty w kasie banku, bo widnieje ona nawet w tabeli opłat. Jeśli chodzi o wpłaty we wpłatomatach, to sprawa rzeczywiście może być utrudniona, jeśli nie niemożliwa – zweryfikujemy te informacje i w razie potrzeby wprowadzimy niezbędną korektę. Dzięki!

W Credit Agricole mamy akurat jasność – wpłaty we wpłatomatach są dostępne. To, że nie wszystkie maszyny obsługują karty konkretnego banku, to norma. Aby mieć pewność, że dany wpłatomat "zadziała" z kartą CA, warto skorzystać z wyszukiwarki udostępnionej w aplikacji mobilnej.

Odpowiedz

Dzień dobry, proszę o pomoc, za 4 dni mam 18 lat i będę chciał założyć konto ROR z k.oszczednosciowym i kartą płatniczą. Które banki nie pobierają opłaty za przelew między własnymi rachunkami? Myślałem nad ING i BNP Paribas, ale zamknęli mi oddział ING w mieście i niewiem czy ING jest tego wart... Potrzebuje szybko podjąć decyzję... Chciałem początkowo PKO BP, ale tam podobno 10 zł opłaty za przelew wewnętrzny...

Odpowiedz

ING rzeczywiście oferuje darmowe przelewy wewnętrzne między kontem osobistym i oszczędnościowym (OKO), ale nie tylko – podobnie jest w Nest Banku, Velo, Pekao (pod warunkiem przelewów w apce)...

Generalnie jeśli szukasz pod tym kątem, to polecam zerknąć do rankingu kont oszczędnościowych – jest tam osobny parametr dla kosztów przelewów z uwzględnieniem przelewów wewnętrznych: https://moneteo.com/rankingi/konta-oszczednosciowe

Odpowiedz