4 komentarze

Konto firmowe w 2026 w pigułce

- Czy jest obowiązkowe? W JDG prawo nie nakazuje go wprost, ale staje się niezbędne przy transakcjach powyżej 15 000 zł brutto, rozliczeniach VAT (Biała Lista) oraz obowiązkowym mechanizmie Split Payment w wybranych branżach.

- Ile to kosztuje? Większość banków oferuje prowadzenie za 0 zł pod warunkiem aktywności (np. wpływ min. 2000 zł lub przelew do ZUS). Bez spełnienia warunków koszt to ok. 15–30 zł miesięcznie.

- Kluczowe funkcje: Bezpłatny rachunek VAT (techniczny), integracja z księgowością online oraz premie na start (nawet do 2000–3000 zł w aktualnych promocjach).

- Jak założyć? Najszybciej online (weryfikacja „na selfie”) lub przez wniosek CEIDG przy rejestracji firmy. Czas aktywacji: zazwyczaj 1 dzień roboczy.

W tym kompendium wyjaśniamy krok po kroku, czym jest konto firmowe, kiedy jest potrzebne, jak działa „od kuchni”, ile naprawdę kosztuje oraz jak bezpiecznie z niego korzystać. To przewodnik dla osób, które chcą zrozumieć zasady funkcjonowania rachunków, zanim przejdą do porównywania ofert banków.

Co to jest konto firmowe? Standard 2026

Dla wielu początkujących przedsiębiorców konto firmowe to po prostu rachunek, na które klienci mają przelewać pieniądze. To zrozumiałe uproszczenie, ale dziś zdecydowanie niewystarczające, by w pełni oddać rolę tego produktu bankowego.

Konto firmowe nie jest tylko prostym rachunkiem bankowym. Jest formalnym i technicznym zapleczem działalności gospodarczej, które łączy w jednym miejscu pieniądze, prawo, podatki, relacje z urzędami oraz narzędzia do zarządzania firmą. To właśnie dlatego banki traktują je zupełnie inaczej niż konto osobiste – nawet jeśli na pierwszy rzut oka oba produkty wyglądają podobnie.

Definicja konta firmowego – czym różni się ono od konta osobistego?

Konto firmowe (rachunek rozliczeniowy przedsiębiorcy) to rachunek przeznaczony do obsługi działalności gospodarczej. Służy do przyjmowania płatności od klientów, regulowania zobowiązań wobec kontrahentów, urzędów skarbowych i ZUS oraz do rozliczeń podatkowych.

Kluczowa różnica w porównaniu z kontem osobistym polega na przeznaczeniu i odpowiedzialności. Konto osobiste jest tworzone z myślą o konsumencie – osobie fizycznej, która nie prowadzi działalności zarobkowej w sposób zorganizowany i ciągły. Konto firmowe jest narzędziem dla podmiotu gospodarczego – takiego, który generuje obrót, wystawia faktury, rozlicza podatki i ponosi odpowiedzialność wobec kontrahentów oraz państwa.

To właśnie ta różnica powoduje, że konto firmowe:

- podlega innym regulacjom prawnym i podatkowym (takich jak VAT, Biała Lista, split payment),

- funkcjonuje w oparciu o odmienne regulaminy bankowe niż konta osobiste,

- jest objęte innymi zasadami bezpieczeństwa i odpowiedzialności niż rachunki konsumenckie,

- umożliwia korzystanie z usług dostępnych wyłącznie dla przedsiębiorców (np. rachunek VAT, terminale, finansowanie firmowe).

| Cecha | Konto Osobiste (ROR) | Konto Firmowe (Rozliczeniowe) |

|---|---|---|

| Przeznaczenie | cele prywatne, zakupy, oszczędności osobiste | obsługa działalności, faktur, podatków i składek ZUS |

| Właściciel wg banku | osoba fizyczna (konsument) | przedsiębiorca (podmiot gospodarczy) |

| Split Payment (MPP) | brak obsługi mechanizmu podzielonej płatności | obowiązkowy rachunek VAT do obsługi faktur z MPP |

| Biała Lista (KAS) | rachunki prywatne nie widnieją w rejestrze KAS | rachunek musi być zgłoszony, by kontrahent mógł bezpiecznie przelać >15 tys. zł |

| Integracja z firmą | brak (wymaga ręcznego eksportu wyciągów) | możliwość połączenia z programami do księgowości online |

| Koszty i opłaty | często bezwarunkowo 0 zł za podstawowe operacje | model "0 zł pod warunkiem" (np. wpływu z utargu lub przelewu do ZUS) |

| Oferta kredytowa | kredyty konsumpcyjne, hipoteczne dla osób prywatnych | limity w koncie firmowym, leasing, kredyty obrotowe |

Dlaczego bank traktuje firmę inaczej niż osobę prywatną

Z punktu widzenia banku przedsiębiorca to nie klient indywidualny z inną nazwą, lecz podmiot generujący ryzyko finansowe i prawne. Nawet mała jednoosobowa działalność:

- obsługuje większe kwoty,

- realizuje więcej przelewów,

- częściej staje się celem oszustw,

- wchodzi w relacje B2B, które mogą rodzić spory.

Dlatego konta firmowe są projektowane z myślą o:

- większym wolumenie operacji,

- możliwości kontroli i audytu,

- współpracy z księgowością,

- rozdzieleniu ról (właściciel, wspólnik, księgowa).

To także powód, dla którego banki bardzo niechętnie patrzą na wykorzystywanie kont osobistych do celów firmowych – nawet w sytuacjach, gdy przepisy prawa dopuszczają taką możliwość.

Czy konto firmowe jest obowiązkowe? Prawo a praktyka

Prawo w Polsce nie zawsze wprost nakazuje posiadanie konta firmowego, ale w praktyce zarówno regulacje podatkowe, jak i wymogi banków zdecydowanie ograniczają możliwość korzystania z konta osobistego w ramach działalności.

Gdy prowadzisz spółkę, konto firmowe jest w praktyce koniecznością. W pozostałych przypadkach warto rozważyć otwarcie konta firmowego, jeśli spełniasz choć jedno z poniższych kryteriów:

- przeprowadzasz transakcje B2B powyżej 15 tys. zł,

- jesteś podatnikiem VAT lub planujesz rejestrację,

- chcesz lub musisz korzystać ze split payment.

Szczegółową analizę tego problemu znajdziesz w artykule: Konto firmowe a osobiste? Kiedy potrzebujesz osobnego rachunku?

Ewolucja kont firmowych – od „sejfu na pieniądze” do narzędzia biznesowego

Jeszcze kilkanaście lat temu konto firmowe było w praktyce „sejfem z przelewami”. Dziś to aktywny element infrastruktury firmy.

Współczesne konto firmowe:

- komunikuje się z urzędami (CEIDG, Urząd Skarbowy, ZUS),

- obsługuje mechanizmy podatkowe (VAT, split payment),

- integruje się z systemami księgowymi,

- bywa punktem wejścia do finansowania (kredyty, leasing, faktoring),

- umożliwia przyjmowanie płatności bezgotówkowych (terminal, SoftPOS).

Wybór konta firmowego wpływa nie tylko na koszty, ale także na sposób prowadzenia biznesu, tempo pracy i poziom kontroli nad finansami.

Po co przedsiębiorcy konto firmowe w praktyce

Dobrze dobrane konto firmowe pomaga porządkować trzy kluczowe obszary działalności:

- Finanse. Oddzielenie pieniędzy prywatnych od firmowych pozwala realnie ocenić płynność finansową firmy, czy działalność przynosi zysk i ile kosztuje jej utrzymanie.

- Formalności. Rozliczenia podatkowe, VAT, ZUS i kontakty z urzędami są znacznie prostsze, gdy wszystkie operacje przechodzą przez rachunek firmowy.

- Wiarygodność. Dla kontrahentów numer rachunku firmowego (zwłaszcza widoczny na Białej Liście VAT) jest sygnałem, że mają do czynienia z realnym, uporządkowanym biznesem, a nie „firmą na próbę”.

Jak działa konto firmowe „od kuchni”? Anatomia rachunku

Na pierwszy rzut oka konto firmowe wygląda banalnie: wpływy, wypływy, saldo. W praktyce to system połączonych naczyń, w którym część pieniędzy faktycznie należy do Ciebie, część tylko przez przechodzi przez Twoje konto, a część jest czasowo niedostępna. Niezrozumienie tej reguły to jedna z najczęstszych przyczyn problemów z płynnością w młodych firmach.

Żeby tego uniknąć, warto spojrzeć na konto firmowe nie jak na jeden rachunek, ale jak na strukturę kilku powiązanych elementów.

Rachunek bieżący – centrum operacji finansowych firmy

Rachunek bieżący to główne konto firmowe. To na nie wpływają pieniądze od klientów i to z niego realizujesz większość płatności: do kontrahentów, urzędów, ZUS czy dostawców usług.

Z perspektywy przedsiębiorcy to konto główne, a z perspektywy banku i urzędów – rachunek rozliczeniowy, który musi spełniać określone wymogi formalne. To właśnie ten rachunek:

- zgłaszasz do CEIDG lub KRS,

- trafia na Białą Listę podatników VAT,

- jest weryfikowany przy przelewach B2B powyżej 15 tys. zł.

Rachunek VAT – pieniądze, które nie zawsze są do dyspozycji

Do każdego konta firmowego bank automatycznie zakłada rachunek VAT. To rachunek techniczny – nie musisz składać osobnego wniosku i nie ponosisz za niego opłat.

Rachunek VAT uruchamiany jest w momencie, gdy:

- kontrahent płaci Ci fakturę w mechanizmie split payment,

- sam realizujesz płatności w split payment.

Czym jest split payment (MPP)?

Mechanizm podzielonej płatności (MPP, split payment) to procedura, która polega na automatycznym rozdzieleniu płatności za fakturę na dwie części: kwotę netto oraz VAT. Mechanizm ten staje się obowiązkowy dla przedsiębiorcy dopiero wtedy, gdy łącznie spełnione są wszystkie poniższe warunki:

- Transakcja ma charakter B2B – zarówno sprzedawca, jak i nabywca są przedsiębiorcami.

- Wartość całej faktury przekracza 15 000 zł brutto.

- Faktura obejmuje towary lub usługi wymienione w załączniku nr 15 do ustawy o VAT, czyli tzw. branże wrażliwe. Do najczęstszych należą m.in.: wybrane usługi budowlane, stal, węgiel, złom, części samochodowe, elektronika (np. telefony, laptopy). W praktyce decyduje jednak konkretna pozycja na fakturze ujęta w wykazie, a nie samo PKD czy branża firmy.

- Sprzedawca jest czynnym podatnikiem VAT, a transakcja podlega opodatkowaniu VAT (nie jest zwolniona).

Jeśli choć jeden z tych warunków nie jest spełniony, split payment nie jest obowiązkowy.

Split payment bywa postrzegany jako rozwiązanie bezpieczniejsze dla podatnika, ponieważ VAT trafia od razu na wyznaczony rachunek, co ogranicza ryzyko nieprawidłowości w rozliczeniach.

Więcej przeczytasz w artykule: Split Payment (MPP): zasady, limity i obsługa rachunku VAT

Split Payment – dlaczego zmienia sposób patrzenia na saldo

Środkami z rachunku VAT nie możesz swobodnie dysponować. Służą one głównie do:

- zapłaty VAT do urzędu skarbowego,

- zapłaty VAT innym kontrahentom (w split payment),

- opłacenia innych danin, jak PIT, CIT czy składek ZUS (bank pobierze je z subkonta VAT automatycznie przy zleceniu przelewu na Twój mikrorachunek).

Wskazówka: Aby poprawnie przelać te środki do skarbówki, potrzebujesz indywidualnego numeru konta. Dowiedz się, jak sprawdzić swój mikrorachunek podatkowy.

To oznacza, że firma może mieć pieniądze na koncie, ale jednocześnie brakuje jej gotówki na bieżące wydatki. To szczególnie istotne przy niskich marżach i dużych obrotach.

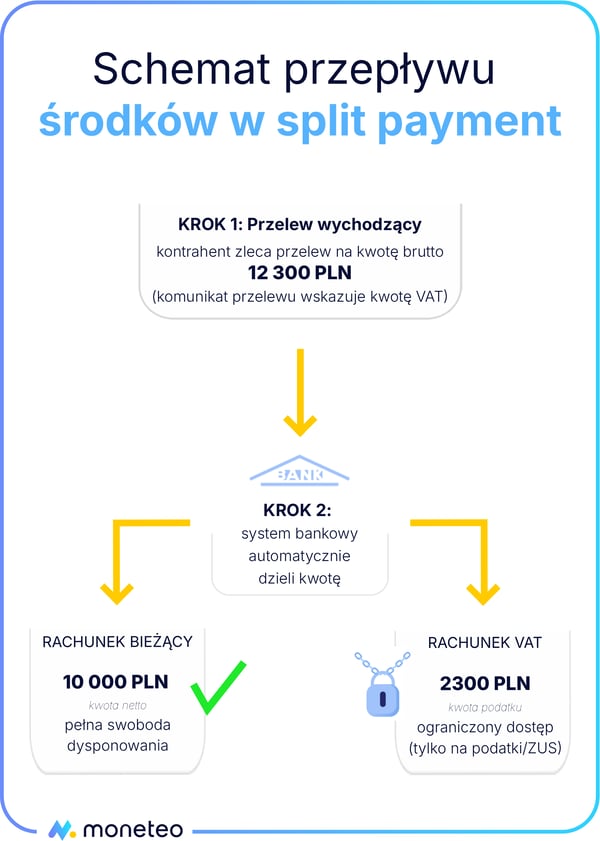

Przykład: Pułapka pieniędzy na koncie

Załóżmy, że na Twoim koncie firmowym widzisz sumę 12 300 zł. Zgodnie z powyższym schematem bank automatycznie „zamroził” 2300 zł na rachunku VAT. Choć na głównym saldzie masz 10 000 zł, to po odłożeniu środków na pozostałe daniny (ok. 1500 zł na podatek dochodowy i ok. 2100 zł na pełne składki ZUS w 2025 r.), Twoja realna kwota na prywatne wydatki to ok. 6400 zł. Wniosek: Nawet jeśli saldo wygląda całkiem pokaźnie, nie oznacza to, że taką kwotą faktycznie możesz dysponować. Twoja płynność finansowa zależy od tego, ile środków masz na rachunku bieżącym, a nie od łącznej sumy wszystkich wpływów.

Biała Lista podatników VAT – numer rachunku ma znaczenie

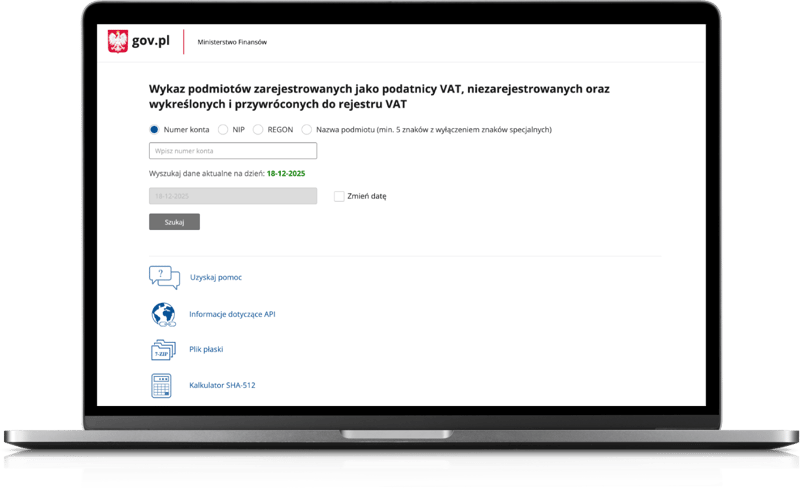

Rachunek bieżący firmy powinien być zgłoszony i widoczny na Białej Liście podatników VAT. To publiczny rejestr, z którego kontrahenci korzystają, aby sprawdzić, czy przelew trafi na właściwe konto.

Jeśli kontrahent przeleje Ci kwotę powyżej 15 000 zł na rachunek, który nie widnieje na Białej Liście, może mieć problem z zaliczeniem takiego wydatku do kosztów podatkowych. Reguluje to bezpośrednio art. 22p Ustawy o podatku dochodowym od osób fizycznych (PIT) oraz art. 15d Ustawy o podatku dochodowym od osób prawnych (CIT). Dlatego numer konta firmowego nie jest wyłącznie danymi potrzebnymi do przelewu, lecz także elementem bezpieczeństwa w relacjach B2B.

Jak sprawdzić kontrahenta? Wystarczy wpisać numer konta, NIP, REGON lub nazwę na oficjalnej wyszukiwarce Ministerstwa Finansów.

Szczegółowe zasady działania Białej Listy omawiamy w artykule: Jak wpisać konto firmowe na białą listę podatników VAT?

Subkonta pomocnicze i walutowe – porządek w firmowych finansach

Wiele banków umożliwia tworzenie subkont w ramach jednego konta firmowego. Nie są one obowiązkowe, ale w praktyce bardzo pomagają w zarządzaniu pieniędzmi.

Najczęstsze zastosowania to:

- odkładanie środków na podatki i ZUS,

- oddzielenie pieniędzy do wydania od rezerwy,

- obsługa rozliczeń w walutach obcych.

Firmom współpracującym z podmiotami zagranicznymi subkonta walutowe (np. EUR, USD) pozwalają ograniczyć koszty przewalutowań i lepiej kontrolować wpływy i wydatki.

Dlaczego saldo konta firmowego ≠ pieniądze do wydania

To jeden z najważniejszych wniosków, jakie powinien zapamiętać początkujący przedsiębiorca.

Saldo konta firmowego:

- nie uwzględnia przyszłych podatków, które trzeba zapłacić,

- nie pokazuje zobowiązań wobec ZUS,

- nie odzwierciedla pieniędzy „zamrożonych” na rachunku VAT,

- nie mówi nic o dochodzie firmy.

Dlatego konto firmowe trzeba analizować w kontekście całego cyklu finansowego firmy, a nie tylko aktualnego stanu środków. Zrozumienie tego mechanizmu pozwala uniknąć sytuacji, w której firma ma spore przychody, a mimo to zaczyna mieć problemy z płynnością.

Rodzaje kont firmowych – jakie rozwiązanie dla jakiej firmy?

Choć banki reklamują konta firmowe jako jeden produkt, w praktyce nie istnieje jedno konto firmowe dla wszystkich. Różnice między ofertami nie są wcale kosmetyczne – konta potrafią zdecydowanie się od siebie różnić w zależności od tego, jaka firma może z nich korzystać, jak się rozlicza i kto faktycznie korzysta z rachunku.

Zrozumienie podstawowych typów kont firmowych pozwala uniknąć dwóch częstych błędów: wyboru konta zbyt prostego jak na realne potrzeby albo przeciwnie – przepłacania za usługi, z których nigdy nie skorzystasz.

Konta firmowe dla JDG – prostota i niskie koszty

Konta przeznaczone dla jednoosobowej działalności gospodarczej są projektowane z myślą o prostym modelu działania. Zazwyczaj korzysta z nich jedna osoba, czyli właściciel firmy, który sam wykonuje przelewy, opłaca podatki i współpracuje z księgową.

W praktyce takie konta:

- mają uproszczoną strukturę,

- oferują szybkie otwarcie online,

- koncentrują się na niskich kosztach bieżących,

- często zawierają podstawowe narzędzia do fakturowania lub integracji z księgowością.

Dla początkującej JDG kluczowe jest to, aby konto:

- nie generowało niepotrzebnych opłat,

- było czytelne w obsłudze,

- pozwalało łatwo oddzielić pieniądze firmowe od prywatnych.

Na tym etapie rzadko potrzebne są rozbudowane role użytkowników czy skomplikowane mechanizmy autoryzacji. Ważniejsze jest, by konto nie przeszkadzało w codziennej pracy i nie zjadało czasu na formalności.

Konta firmowe dla spółek – kontrola, odpowiedzialność, procesy

W przypadku spółek sytuacja wygląda zupełnie inaczej. Nawet niewielka spółka z o.o. funkcjonuje jako odrębny podmiot prawny, a to pociąga za sobą inne potrzeby w zakresie obsługi finansów.

Konta dla spółek są projektowane z myślą o:

- pełnej księgowości,

- większym wolumenie operacji,

- pracy kilku osób na jednym rachunku,

- konieczności kontroli i zatwierdzania płatności.

Kluczowym elementem jest tu wieloosobowa autoryzacja. W praktyce oznacza to możliwość rozdzielenia ról: jedna osoba przygotowuje przelew, inna go zatwierdza. To nie tylko kwestia wygody, ale też bezpieczeństwa i odpowiedzialności zarządu.

Dla spółek ważne jest również:

- szczegółowe raportowanie operacji,

- łatwy eksport danych do księgowości,

- stabilność systemu bankowego przy większych kwotach.

Konto firmowe dla spółki przestaje być narzędziem operacyjnym, a staje się elementem systemu kontroli finansowej.

Jeśli interesuje Cię założenie konta dla spółki, przejdź do Rankingu kont dla spółek.

Konta dla wspólnot mieszkaniowych – specyficzne potrzeby, inne zasady

Warto zaznaczyć, że nie wszystkie podmioty gospodarcze działają jak klasyczne firmy. Wspólnoty mieszkaniowe to szczególny przypadek: formalnie nie są przedsiębiorcami, ale zarządzają wspólnymi środkami finansowymi i podlegają ścisłym zasadom rozliczeń.

Konta przeznaczone dla wspólnot mieszkaniowych muszą spełniać inne wymagania niż standardowe konta firmowe. Kluczowe znaczenie mają tu:

- przejrzystość operacji (łatwy wgląd dla zarządu i administratora),

- możliwość obsługi przez wiele osób uprawnionych do rachunku,

- jasne rozdzielenie środków właścicieli lokali od kosztów bieżących,

- proste i czytelne raportowanie operacji finansowych.

Dla wspólnot mieszkaniowych konto bankowe nie jest narzędziem do generowania zysku, lecz instrumentem zarządzania wspólnymi pieniędzmi, dlatego banki często oferują dla nich odrębne produkty, z inną strukturą opłat i usług.

Jeśli zarządzasz wspólnotą lub jesteś jej członkiem i chcesz porównać dostępne rozwiązania, sprawdź Ranking kont dla wspólnoty mieszkaniowej.

Konta firmowe walutowe – kiedy są naprawdę potrzebne?

W przypadku rachunku walutowego kluczową kwestią jest, jak często i w jakiej skali rozliczasz się w walutach obcych.

Konta walutowe dla firmy mają sens, gdy:

- regularnie wystawiasz lub opłacasz faktury w obcych walutach,

- współpracujesz z zagranicznymi kontrahentami,

- chcesz uniknąć kosztownych przewalutowań po kursach bankowych.

W takich sytuacjach rachunek walutowy (np. w EUR lub USD) pozwala:

- przyjmować płatności bez przewalutowania,

- decydować o momencie wymiany waluty,

- lepiej kontrolować marżę przy handlu zagranicznym.

Jeśli natomiast zdarzają Ci się pojedyncze transakcje w walucie, konto walutowe może być zbędnym - i dość drogim - dodatkiem. Bardziej opłacalny będzie dostęp do dobrego kantoru online lub tanich przewalutowań.

Dlaczego rodzaj konta ma znaczenie już na starcie?

Na początku działalności łatwo założyć, że każde konto firmowe jest podobne. W praktyce jednak konto, które pasuje dziś, może przestać pasować za kilka miesięcy, gdy pojawią się pracownicy, większe kwoty, VAT albo zagraniczni kontrahenci.

Dlatego przy wyborze rachunku warto myśleć nie tylko o aktualnych potrzebach, ale też o tym, jak firma może wyglądać w niedalekiej przyszłości. Konto firmowe powinno dawać przestrzeń do rozwoju, a nie zmuszać do szybkiej zmiany przy pierwszym kroku naprzód.

Ile kosztuje konto firmowe? Prześwietlamy opłaty

Większość kont firmowych reklamowana jest dziś hasłem „0 zł”. I bardzo często to prawda — tylko że pod pewnymi warunkami. Problem w tym, że początkujący przedsiębiorca zwykle nie wie, które opłaty będą dla niego dotkliwe, na które w ogóle nie musi zwracać uwagi (bo nie będzie korzystał z usług, za które są pobierane), a które pojawiają się z czasem, gdy firma zaczyna działać pełną parą.

Dlatego zamiast skupiać się na jednym haśle z reklamy, warto zrozumieć, jak naprawdę przedstawiają się koszty korzystania z kont firmowych i w jakich sytuacjach za rzekomo darmowe konto musimy zapłacić.

Najczęstsze opłaty, które generują realne koszty dla firmy

W praktyce koszty konta firmowego rzadko wynikają z jednej dużej opłaty. Najczęściej to suma drobnych obciążeń, które pojawiają się regularnie.

Do najważniejszych należą:

- opłata za prowadzenie konta (często znoszona warunkowo),

- opłata za kartę debetową (również warunkowa),

- przelewy do innych banków po przekroczeniu limitu,

- wypłaty z bankomatów obcych,

- wpłaty i wypłaty gotówkowe (np. utargu),

- przewalutowania i przelewy zagraniczne,

- niemal wszystkie operacje wykonywane w oddziale,

- czasem opłaty za autoryzację SMS.

Realne koszty konta firmowego ujawniają się zwykle dopiero wtedy, gdy firma zaczyna intensywnie korzystać z przelewów, kart, wypłat gotówki lub operacji walutowych.

Konto firmowe „za 0 zł” – kiedy faktycznie jest darmowe?

Warunkowe „0 zł” nie jest z założenia złe. Trzeba jednak wiedzieć, jakie warunki bank stawia i czy są one realne do spełnienia w Twojej firmie.

Najczęściej banki wymagają:

- wykonania przelewu do ZUS lub urzędu,

- zapewnienia określonego wpływu miesięcznego,

- wykonania transakcji kartą na daną kwotę.

Dla jednoosobowej działalności to zwykle nie problem. Jednak dla firmy, która rzadko korzysta z karty, ma nieregularne wpływy lub działa sezonowo, atrakcyjność powyższych warunków może być wątpliwa. W takich sytuacjach „darmowe konto” zaczyna generować stałe opłaty, często bez wyraźnego sygnału ostrzegawczego.

Realne koszty konta firmowego – trzy typowe scenariusze

W celu lepszego zrozumienia, jak to działa w praktyce, przeanalizujmy trzy uproszczone scenariusze.

| Rodzaj kosztu | Scenariusz 1: Mikrofirma / JDG (Start) | Scenariusz 2: Firma na VAT (Aktywna) | Scenariusz 3: Spółka / Skalowanie* |

|---|---|---|---|

| Prowadzenie konta | 0 zł | 0 zł (przy spełnieniu warunków) |

15 zł - 30 zł (często bezwarunkowo) |

| Obsługa karty | 0 zł (brak karty lub min. płatność) |

0 zł - 10 zł (ryzyko opłaty za brak obrotu) |

5 zł - 10 zł / szt. (opłata stała za każdą kartę) |

| Przelewy zewnętrzne | 0 zł (w pakiecie 10-15 szt.) |

~1,50 zł / szt. (po przekroczeniu limitu) |

0 zł / 1 zł (pakiety po 20-100 szt.) |

| Gotówka (Bankomat/Oddział) | 0 zł (brak potrzeby gotówki) |

5 zł - 15 zł + prowizje procentowe | 0,5% (min. 10-20 zł) (wpłata/wypłata w oddziale) |

| REALNY KOSZT MIESIĘCZNY | ~0 zł | ~25 zł | 60 zł - 100 zł + |

Scenariusz 1: Mikrofirma usługowa (JDG, bez VAT)

Kilka przelewów miesięcznie, ZUS, brak gotówki, brak walut. W takim modelu wiele kont faktycznie może kosztować 0 zł, pod warunkiem spełnienia prostych warunków aktywności, takich jak pojedynczy przelew do ZUS czy minimalny wpływ. Na tym etapie często w ogóle nie potrzebujesz karty, a to właśnie karta bywa pierwszą przyczyną, przez którą rachunek przestaje być darmowy (np. gdy bank nalicza opłatę, jeśli nie wykonasz transakcji na wymaganą kwotę). Jeśli korzystasz niemal wyłącznie z przelewów, konto może być prowadzone bardzo tanio.

Scenariusz 2: Firma na VAT (B2B)

Więcej przelewów, kontrahenci, rozliczenia z urzędem, czasem split payment i środki odłożone na rachunku VAT. W tym scenariuszu kluczowe stają się limity darmowych przelewów oraz koszty wypłat z bankomatów i operacji walutowych (jeśli choć część zakupów lub sprzedaży zahacza o rynki zagraniczne). Różnice między ofertami banków zaczynają być odczuwalne nie w samej opłacie za prowadzenie konta, ale w drobnych kosztach powtarzanych wiele razy w miesiącu. To właśnie one potrafią podnieść realny koszt rachunku.

Scenariusz 3: Spółka lub firma rosnąca

Większy wolumen operacji, kilka osób korzystających z konta, potrzeba raportów, eksportów danych i kontroli nad płatnościami. W tym modelu taniość konta schodzi na dalszy plan, bo ważniejsza staje się funkcjonalność, stabilność bankowości oraz przewidywalność kosztów przy większej skali działania. Nawet jeśli konto jest teoretycznie tańsze, to brak wygodnych narzędzi (np. sensownego zarządzania uprawnieniami, akceptacji przelewów, integracji z księgowością) szybko przekłada się na koszty pośrednie: czas, błędy i chaos organizacyjny.

Dlaczego najtańsze konto nie zawsze jest najlepszym wyborem

Wybierając konto firmowe, łatwo wpaść w pułapkę minimalizowania każdej opłaty. Tymczasem w praktyce:

- zaoszczędzenie kilku złotych miesięcznie może oznaczać więcej pracy,

- brak integracji z księgowością generuje koszty pośrednie,

- słaba aplikacja lub brak automatyzacji zabiera czas.

Dlatego koszt konta firmowego warto oceniać w kontekście całego sposobu prowadzenia firmy, a nie tylko jednej pozycji z taryfy opłat i prowizji (TOiP).

Jeśli chcesz porównać, jak poszczególne banki wypadają pod względem kosztów i warunków, sprawdź Ranking kont firmowych.

Konta firmowe w promocji – dlaczego banki płacą za start firmy?

W przypadku kont firmowych promocje nie są wyjątkiem, lecz standardem rynkowym. Banki konkurują dziś nie tylko ceną, ale przede wszystkim premią na start, bo dobrze wiedzą, że firma, która wybierze rachunek na początku działalności, często zostaje w danym banku na lata.

W większości promocji „aktywne korzystanie” z rachunku oznacza powtarzalne, proste czynności: wpływ na konto, kilka przelewów (np. do ZUS/US) albo transakcje kartą. Bank nie nagradza więc samego otwarcia rachunku, tylko to, że konto realnie zaczyna działać i generować obrót.

Dlatego oferty promocyjne dla przedsiębiorców są zwykle znacznie bardziej rozbudowane niż w bankowości osobistej. Nie chodzi wyłącznie o „konto za 0 zł”, ale o realne korzyści finansowe, które mają pomóc w pierwszych miesiącach prowadzenia firmy.

W praktyce promocje kont firmowych obejmują m.in.:

- premie pieniężne za otwarcie i aktywne korzystanie z konta (często liczone w tysiącach złotych),

- zwolnienia z opłat na dłuższy okres (rok, dwa lata lub bezterminowo),

- dodatkowe bonusy powiązane z działalnością firmy, takie jak terminal płatniczy, leasing, programy poleceń czy konkursy.

Premia zamiast darmowego konta

Coraz częściej banki odchodzą od prostego komunikatu „0 zł” na rzecz konkretnych nagród finansowych. Dla przedsiębiorcy ma to bardzo praktyczny wymiar: zamiast oszczędzać kilka złotych miesięcznie na opłatach, może otrzymać jednorazową lub rozłożoną w czasie premię, która realnie zasila firmowy budżet.

Warto przy tym pamiętać, że premie:

- są zazwyczaj uzależnione od spełnienia określonych warunków (np. wpływy, przelewy, aktywność),

- wypłacane są etapami, a nie od ręki,

- mają jasno określony czas trwania,

- wliczane są do przychodu i należy je rozliczyć z fiskusem samodzielnie.

To nie wada, ale element strategii banków — promocja ma zachęcić do regularnego korzystania z konta, a nie jedynie do jego otwarcia.

Jak podejść do promocji rozsądnie?

Promocję warto traktować jako element strategii startowej, a nie jedyne kryterium wyboru konta. Najlepsze oferty to te, które:

- pasują do realnego sposobu działania firmy,

- nie wymagają sztucznej aktywności tylko w celu spełnienia warunków.

Dobrą praktyką jest sprawdzenie nie tylko wysokości premii, ale też tego, na jakich zasadach konto będzie funkcjonowało po okresie promocyjnym. Zanim wybierzesz ofertę, sprawdź, jakie opłaty wracają po okresie promocji i jakie warunki trzeba spełniać, by ich uniknąć. Najlepsza promocja to taka, która pasuje do Twojego realnego modelu działania także wtedy, gdy firma urośnie albo zmieni sposób rozliczeń.

Sprawdź: Aktualne promocje kont firmowych

Konto firmowe jak centrum dowodzenia: księgowość, płatności i automatyzacja

W momencie, gdy firma zaczyna funkcjonować na pełnych obrotach, konto firmowe przestaje być tylko miejscem do przyjmowania przelewów. Staje się centrum dowodzenia finansami, przez które przechodzą wszystkie kluczowe procesy: sprzedaż, koszty, podatki, płatności i raportowanie.

To właśnie na tym etapie różnice między firmowymi kontami bankowymi zaczynają być odczuwalne — nie w kosztach, ale w czasie, w liczbie błędów i komforcie pracy.

Konto a księgowość – mniej ręcznej pracy, mniej pomyłek

Jeszcze kilka lat temu standardem było ręczne przekazywanie dokumentów do biura rachunkowego. Dziś konto firmowe coraz częściej jest zintegrowane z systemem księgowym albo przynajmniej przygotowane do takiej integracji.

Mechanizm ten wygląda następująco:

- wyciągi bankowe są automatycznie importowane do księgowości,

- płatności są automatycznie przypisywane do faktur,

- księgowa widzi operacje niemal w czasie rzeczywistym,

- znika konieczność wysyłania potwierdzeń przelewów.

Dla przedsiębiorcy oznacza to mniej maili, mniej pytań i mniej nerwowych sytuacji na koniec miesiąca. Dla początkującej firmy to ogromna różnica, bo pozwala skupić się na pracy, a nie na obsłudze finansowej zaplecza.

Fakturowanie i płatności w jednym ekosystemie

Coraz więcej banków oferuje możliwość:

- wystawiania faktur bezpośrednio z poziomu bankowości elektronicznej,

- szybkiego generowania linków płatniczych,

- automatycznego oznaczania faktur jako opłacone.

To szczególnie przydatne w firmach usługowych i jednoosobowych działalnościach, gdzie właściciel sam obsługuje klientów. Konto firmowe przestaje być „końcem procesu”, a zaczyna być jego częścią — od wystawienia faktury do zaksięgowania wpływu.

Nie zastępuje to pełnej księgowości, ale znacznie upraszcza codzienną pracę i zmniejsza ryzyko błędów.

Ważne w 2026 r.: Obowiązkowy system KSeF zmienił sposób, w jaki banki obsługują Twoje faktury. Nowoczesne konto firmowe pozwala dziś na automatyczne odbieranie i opłacanie faktur ustrukturyzowanych prosto z poziomu aplikacji bankowej. Dowiedz się więcej o integracji KSeF z kontem firmowym i sprawdź, co zmieniło się w Twoim banku

Dla firm, które wystawiają faktury z odroczonym terminem płatności, konto firmowe bywa też punktem wyjścia do poprawy płynności finansowej. Jednym z narzędzi wspierających płynność jest faktoring, czyli sprzedaż faktur firmie faktoringowej, dzięki czemu środki trafiają na konto szybciej niż w wyznaczonym terminie płatności. Warto porównać dostępne oferty w rankingu firm faktoringowych.

Terminale płatnicze i płatności bezgotówkowe

Dla wielu firm kluczową funkcją konta firmowego jest dziś możliwość przyjmowania płatności bezgotówkowych — zarówno w lokalu, jak i w terenie.

Banki coraz częściej oferują:

- klasyczne terminale płatnicze,

- terminale w telefonie (SoftPOS),

- szybkie rozliczenia transakcji na konto firmowe.

Dla przedsiębiorcy oznacza to uproszczenie formalności: jeden dostawca, jedno rozliczenie, jeden kontakt w razie problemów.

Warto też pamiętać, że wielu przedsiębiorców może skorzystać z programu wsparcia dla płatności bezgotówkowych, który pozwala znacznie obniżyć koszty przyjmowania płatności kartą, zwłaszcza na początku działalności.

Automatyzacja przelewów i zobowiązań

Konto firmowe pozwala także automatyzować powtarzalne operacje:

- stałe przelewy do ZUS i urzędów,

- zapamiętane szablony płatności do kontrahentów,

- harmonogramy płatności cyklicznych: zlecenia stałe i polecenie zapłaty.

To drobne funkcje, które w skali miesiąca oszczędzają kilka minut, ale w skali roku — kilka godzin pracy i sporo nerwów. Co ważne, automatyzacja zmniejsza ryzyko opóźnień, a te w relacjach z urzędami bywają kosztowne.

Konto firmowe a kontrola nad finansami

Największą wartością dobrze dobranego konta firmowego nie są pojedyncze funkcje i usługi, ale kontrolowanie finansów:

- co wpłynęło i od kogo,

- jakie zobowiązania są już opłacone,

- ile środków realnie jest do dyspozycji,

- gdzie „uciekają” pieniądze.

Dla początkującego przedsiębiorcy to często pierwszy moment, w którym finanse firmy zaczynają być czytelne i przewidywalne. A to fundament zdrowego rozwoju.

Jak założyć konto firmowe? Procedury i formalności

Założenie konta firmowego jest znacznie prostsze niż jeszcze kilka lat temu. W większości przypadków cały proces można przejść online, bez wizyty w oddziale. Mimo to warto wiedzieć, jakimi ścieżkami możesz podążyć i czym one się różnią, bo od wyboru sposobu otwarcia konta zależy nie tylko wygoda, ale też tempo startu firmy.

Banki oferują dziś kilka równoległych sposobów założenia konta firmowego. Różnią się one stopniem formalności, czasem oczekiwania i zakresem danych, które musisz podać.

Najczęściej spotkasz się z trzema rozwiązaniami.

Otwarcie konta online (selfie / wideoweryfikacja)

To obecnie najpopularniejsza forma. Składasz wniosek przez stronę banku lub aplikację mobilną, potwierdzasz tożsamość zdjęciem dokumentu i krótkim nagraniem twarzy. Jeśli wszystko przebiegnie poprawnie, konto może być aktywne nawet tego samego dnia.

Ten model sprawdza się najlepiej przy:

- jednoosobowej działalności gospodarczej,

- prostych strukturach właścicielskich,

- braku skomplikowanych pełnomocnictw.

Otwarcie konta przez kuriera

W tej opcji wypełniasz wniosek online, ale umowę podpisujesz fizycznie przy odbiorze dokumentów. To rozwiązanie wybierane najczęściej wtedy, gdy bank nie oferuje wideoweryfikacji dla danej formy działalności albo gdy wniosek dotyczy spółki.

Proces jest nieco dłuższy, ale nadal wygodny — nie wymaga wizyty w placówce.

Otwarcie konta w oddziale

Najbardziej tradycyjna forma, dziś wybierana głównie przez:

- spółki z bardziej złożoną strukturą,

- wspólnoty mieszkaniowe,

- podmioty z pełnomocnikami lub niestandardowymi zapisami umowy.

Choć mniej popularna, bywa konieczna w przypadku bardziej skomplikowanych przypadków formalnych.

Jedno okienko – firma i konto jednocześnie

Dla osób dopiero rozpoczynających działalność ważną opcją jest tzw. model jednego okienka, czyli założenie firmy razem z kontem firmowym w jednym procesie.

W praktyce wygląda to tak, że:

- składasz wniosek w banku,

- bank przekazuje dane do CEIDG,

- działalność zostaje zarejestrowana,

- konto firmowe jest otwierane automatycznie.

To rozwiązanie znacznie skraca formalności i ogranicza kontakt z urzędami. Szczegółowy opis tej ścieżki znajdziesz w artykule Jak założyć firmę przez Internet i co będzie do tego potrzebne?

Jakie dokumenty są potrzebne do założenia konta firmowego

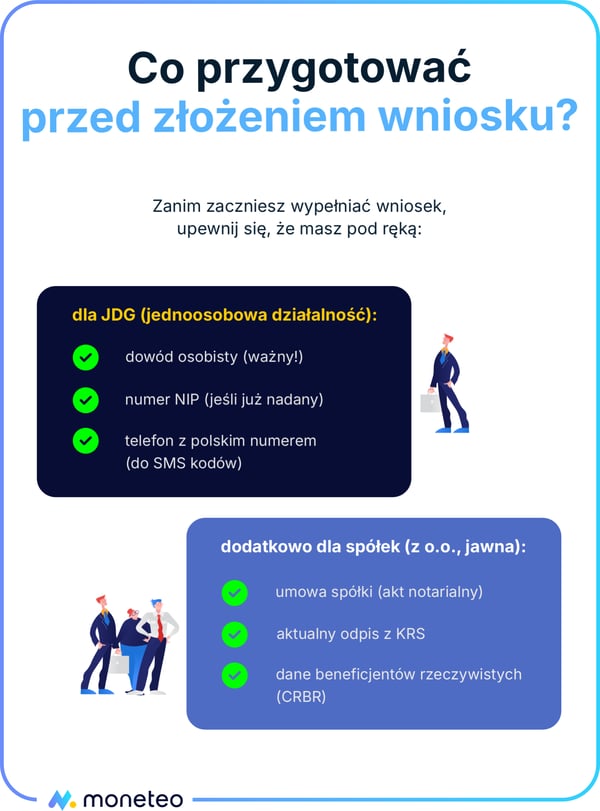

Komplet wymaganych dokumentów zależy od formy działalności, ale w przypadku JDG nie jest szczególnie pokaźny. Najczęściej wystarczy:

- dokument tożsamości właściciela,

- dane firmy (NIP, REGON – jeśli już nadane),

- adres prowadzenia działalności.

W przypadku spółek bank może dodatkowo wymagać:

- umowy spółki,

- aktualnego odpisu z KRS,

- danych członków zarządu,

- informacji o beneficjentach rzeczywistych.

Warto pamiętać, że banki realizują obowiązki wynikające z przepisów AML, czyli (Anti-Money Laundering), regulacji dotyczących przeciwdziałania praniu pieniędzy i finansowaniu terroryzmu. Z tego powodu mogą pytać o źródła przychodów lub charakter działalności. To standardowa i prawnie wymagana procedura, a nie celowe utrudnianie życia przedsiębiorcy.

Konto firmowe a finansowanie na start

Konto firmowe bardzo często jest warunkiem otrzymania środków na rozpoczęcie działalności. Dotyczy to m.in.:

- dotacji z urzędu pracy,

- grantów i dofinansowań,

- niektórych programów wsparcia dla przedsiębiorców.

Środki te są wypłacane na rachunek wskazany we wniosku i zazwyczaj musi to być rachunek firmowy, a nie konto osobiste. Dlatego konto warto założyć odpowiednio wcześnie, zanim pojawi się potrzeba złożenia wniosku o finansowanie.

Warto pamiętać, że konto firmowe jest też podstawą w relacji z bankiem przy finansowaniu komercyjnym – np. przy wniosku o kredyt obrotowy czy inwestycyjny, gdzie bank analizuje historię operacji i zdolność kredytową firmy.

Dlaczego moment założenia konta ma znaczenie

Choć konto firmowe można otworzyć w dowolnym momencie, w praktyce najlepiej zrobić to świadomie i z wyprzedzeniem. Zbyt późne założenie konta może:

- opóźnić start działalności,

- utrudnić rozliczenia z urzędami,

- skomplikować proces ubiegania się o dotacje lub finansowanie.

Z kolei dobrze dobrane konto od początku pozwala uniknąć formalności, stresu i konieczności wprowadzania nieplanowanych zmian. Wiele osób rozważa otwarcie rachunku (i często także start firmy) na przełomie miesiąca – łatwiej wtedy uporządkować pierwsze rozliczenia oraz cykle płatności. Nie jest to jednak żelazna reguła: jeśli masz już klientów albo konkretne terminy (np. wnioski o dotacje), datę lepiej dopasować do realnych potrzeb biznesu.

Bezpieczeństwo finansów firmowych – jak chronić pieniądze firmy

Konto firmowe to naturalny cel ataków. Nie dlatego, że jest gorzej zabezpieczone niż konto prywatne, ale dlatego, że przechodzą przez nie większe kwoty. W praktyce większość problemów z bezpieczeństwem nie wynika z włamania do systemów informatycznych banku, lecz z pośpiechu, rutyny i nieświadomości mechanizmów ochronnych wśród użytkowników konta.

Dlatego bezpieczeństwo konta firmowego zaczyna się nie od technologii, lecz od sposobu korzystania z rachunku.

Dlaczego konta firmowe są częstym celem oszustów

Przestępcy coraz rzadziej atakują przypadkowo. Znacznie częściej wykorzystują schematy dopasowane do realiów biznesowych, takie jak:

- fałszywe faktury „na ostatnią chwilę”,

- podszywanie się pod kontrahenta lub księgową,

- wiadomości o „pilnej zmianie numeru konta”,

- e-maile lub SMS-y sugerujące blokadę konta.

Wspólnym mianownikiem tych sytuacji jest presja czasu. Przedsiębiorca ma zapłacić szybko, bez weryfikacji, bo „termin”, „kontrola”, „problem techniczny”.

To właśnie dlatego bezpieczeństwo konta firmowego opiera się na procedurach i ograniczeniach, a nie tylko na haśle i aplikacji.

Limity transakcyjne – najprostsza i najskuteczniejsza ochrona

Jednym z najczęściej niedocenianych narzędzi są limity transakcyjne. Po otwarciu konta banki często ustawiają je bardzo wysoko lub pozostawiają domyślne wartości, które nie zawsze pasują do realnego modelu działania firmy i kwot, którymi ona obraca.

Odpowiednio ustawione limity:

- ograniczają maksymalną kwotę pojedynczego przelewu,

- limitują dzienne wypływy środków,

- chronią przed wyzerowaniem stanu konta w razie błędu lub oszustwa.

Nawet jeśli złodziej uzyska dostęp do bankowości, dzięki limitom nie jest w stanie przelać całej kwoty jednym ruchem. To daje czas na reakcję i kontakt z bankiem.

Wieloosobowa autoryzacja – kluczowa funkcja dla spółek

W firmach, gdzie z konta korzysta więcej niż jedna osoba, kluczowe znaczenie ma podział ról i odpowiedzialności. Banki umożliwiają ustawienie modelu, w którym:

- jedna osoba przygotowuje przelew,

- inna osoba musi go zatwierdzić,

- bez drugiej akceptacji pieniądze nie opuszczą konta.

To rozwiązanie szczególnie ważne w spółkach, ale coraz częściej stosowane także w większych JDG współpracujących z księgową lub biurem rachunkowym.

Wieloosobowa autoryzacja nie tylko chroni przed oszustwem, ale też:

- zmniejsza ryzyko pomyłek,

- porządkuje procesy,

- daje realną kontrolę nad finansami.

Phishing i fałszywe faktury – najczęstsze zagrożenie w praktyce

Najwięcej strat w firmach wynika nie z przejęcia konta, lecz z autoryzowanych przelewów wykonanych na podstawie fałszywych danych. Przestępca nie musi łamać zabezpieczeń, jeśli przedsiębiorca sam zleci przelew.

Dlatego kluczowa zasada brzmi: zmiana numeru konta kontrahenta zawsze wymaga dodatkowej weryfikacji – najlepiej telefonicznej, niezależnym kanałem.

W praktyce jedno krótkie potwierdzenie może uchronić firmę przed stratą, której odzyskanie bywa bardzo trudne lub niemożliwe.

Chcesz dowiedzieć się więcej, zapoznaj się z Zasadami bezpiecznego korzystania z konta bankowego przez Internet.

Bezpieczeństwo a rachunek VAT

Rachunek VAT, mimo ograniczonej funkcjonalności, pełni również rolę zabezpieczającą. Środki zgromadzone na koncie VAT:

- nie mogą być swobodnie wypłacone,

- nie mogą być łatwo przelane na dowolny rachunek,

- są wykorzystywane głównie do rozliczeń podatkowych.

Dzięki temu nawet w przypadku problemów z rachunkiem bieżącym część środków pozostaje poza bezpośrednim zasięgiem oszustów. To nie jest główny cel rachunku VAT, ale w praktyce stanowi dodatkową warstwę ochrony.

Świadomość ważniejsza niż technologia

Nowoczesne bankowości oferują silne zabezpieczenia techniczne: aplikacje mobilne, autoryzacje, biometrię. Jednak w codziennym prowadzeniu firmy najważniejsze jest:

- rozsądne ustawienie limitów,

- jasne zasady autoryzacji,

- ostrożność przy nietypowych prośbach o przelew,

- brak pośpiechu przy płatnościach.

Bezpieczeństwo konta firmowego nie polega na braku ryzyka, lecz na tym, aby błąd lub incydent nie oznaczał katastrofy finansowej.

Zmiana i zamknięcie konta firmowego – procedury i obowiązki

Wybór konta firmowego nie musi wiązać Cię z danym bankiem na zawsze. Wraz z rozwojem firmy zmieniają się potrzeby, skala operacji i oczekiwania wobec banku. Zmiana rachunku lub jego zamknięcie to normalny etap prowadzenia biznesu, a nie sygnał problemów – o ile przeprowadzi się je świadomie i zgodnie z procedurami.

Kiedy warto rozważyć zmianę konta firmowego?

Najczęstszym powodem zmiany konta firmowego nie jest promocja konkurencji, lecz rozminięcie się oferty banku z realnym sposobem działania firmy.

Do typowych sygnałów ostrzegawczych należą:

- podwyżki opłat po zakończeniu okresu promocyjnego,

- zbyt mała liczba darmowych przelewów,

- słaba lub niestabilna bankowość elektroniczna,

- brak integracji z księgowością,

- brak funkcji i usług potrzebnych przy rosnącej skali działalności (np. wieloosobowej autoryzacji, kantoru internetowego, rachunków walutowych).

W takiej sytuacji zmiana konta bywa tańsza i prostsza niż dostosowywanie się do ograniczeń banku.

Jak wygląda zmiana konta firmowego w praktyce?

Zmiana konta firmowego nie polega na prostym zamknięciu starego rachunku i otwarciu nowego. Przez pewien czas oba konta muszą działać równolegle, aby uniknąć problemów z płatnościami.

Standardowa kolejność wygląda następująco:

- Otwarcie nowego konta firmowego.

- Zgłoszenie nowego numeru rachunku do urzędów.

- Poinformowanie kontrahentów o zmianie.

- Przeniesienie stałych zleceń i zobowiązań.

- Zamknięcie starego konta.

Ten etap wymaga dokładności, ale przeprowadzony spokojnie nie powoduje przerw w działalności.

Obowiązki informacyjne po zmianie konta

Zmiana numeru rachunku firmowego wiąże się z obowiązkiem aktualizacji danych w urzędach. Zakres formalności zależy od formy działalności.

W przypadku JDG:

- aktualizacja danych odbywa się przez wniosek CEIDG,

- dane automatycznie trafiają do urzędu skarbowego i ZUS.

W przypadku spółek:

- zmiana zgłaszana jest do urzędu skarbowego (formularz NIP),

- numer konta musi zostać zaktualizowany w wykazach podatkowych.

Szczegółową instrukcję, gdzie i w jakim terminie zgłosić zmianę rachunku, znajdziesz w artykule Jak i gdzie zgłosić zmianę konta firmowego?

Biała Lista VAT a zmiana rachunku

Po zmianie konta szczególnie ważne jest upewnienie się, że nowy rachunek pojawił się na Białej Liście podatników VAT. Do momentu aktualizacji kontrahenci mogą mieć problem z rozliczeniem płatności powyżej 15 000 zł.

W praktyce oznacza to, że stare konto warto utrzymać aktywne jeszcze przez krótki okres przejściowy, aby:

- przyjąć spóźnione przelewy,

- uniknąć nieporozumień z kontrahentami,

- zachować ciągłość rozliczeń.

Zamykanie konta firmowego – o czym trzeba pamiętać

Zamknięcie konta firmowego to proces formalny, a nie natychmiastowa operacja. Banki zazwyczaj stosują okres wypowiedzenia, trwający najczęściej 30 dni.

Przed złożeniem dyspozycji warto:

- upewnić się, że saldo jest zerowe,

- przenieść wszystkie stałe zlecenia,

- pobrać historię operacji i wyciągi bankowe.

Wyciągi są istotne, ponieważ dokumentacja finansowa firmy musi być przechowywana przez kilka lat — nawet po zamknięciu rachunku.

Dlaczego warto zaplanować zmianę, a nie działać impulsywnie

Największym błędem przy zmianie konta firmowego jest pośpiech. Zamykanie rachunku z dnia na dzień może prowadzić do:

- zagubionych płatności,

- problemów z rozliczeniami podatkowymi,

- chaosu w księgowości.

Zmiana konta firmowego powinna być procesem zaplanowanym, a nie reakcją na jedną podwyżkę czy nieudaną promocję. Dobrze przeprowadzona jest praktycznie niezauważalna dla klientów i urzędów.

Podsumowanie – konto firmowe jako fundament sprawnego biznesu

Konto firmowe to jedno z pierwszych narzędzi, z jakimi styka się przedsiębiorca, ale też jedno z tych, których znaczenie rośnie wraz z rozwojem firmy. Na początku bywa traktowane wyłącznie jako techniczny obowiązek. W praktyce jednak szybko staje się centrum finansowego zarządzania Twoją działalnością.

Konto firmowe to nie tylko rachunek do przelewów. To narzędzie, które:

- porządkuje finanse i rozliczenia z urzędami,

- umożliwia bezpieczne rozliczenia B2B (split payment, Biała Lista VAT),

- wspiera księgowość i automatyzację płatności,

- chroni środki firmy dzięki limitom i kontroli dostępu,

- daje przestrzeń do rozwoju – od JDG po spółkę.

Dobrze dobrane konto firmowe działa w tle i nie wymaga Twojej codziennej uwagi. Źle dobrane – generuje koszty, frustrację i ryzyko błędów. Dlatego przed wyborem warto najpierw zrozumieć zasady działania konta firmowego, a dopiero potem porównywać konkretne oferty banków.

Jeśli masz już tę wiedzę, kolejnym krokiem jest świadomy wybór rachunku dopasowanego do Twojej działalności:

Ranking kont firmowych - lipiec 2026

- Konto

- 0 zł

- Karta

- 0 zł

- Bankomaty

- 0 zł / 6 zł

- Przelew internetowy

- 0 zł

- Konto

- 0 zł

- Karta

- 0 zł

- Bankomaty

- 0 zł

- Przelew internetowy

- 0 zł

- Konto

- 0 zł

- Karta

- 0 zł / 8 zł

- Bankomaty

- 0 zł / 3%, min. 5 zł

- Przelew internetowy

- 0 zł

Komentarze

(4)Podpowie ktoś, co realnie da się zrobić z pieniędzmi na rachunku VAT (poza oczywistościami)? Łatwo wpaść w sytuację, że na bieżącym brakuje, a środki kiszą się na koncie VAT.

Odpowiedz

Jeśli nie masz możliwości wykorzystania środków na rachunku VAT na płatności przewidziane w ustawie (podatki, składki ZUS), to możesz napisać wniosek do naczelnika urzędu skarbowego o zgodę na ich przeksięgowanie na rachunek bieżący. Decyzja powinna zostać podjęta w ciągu 60 dni. Jeśli nie masz zaległości podatkowych, to niemal na pewno US poinformuje bank o zgodzie na przeksięgowanie pieniędzy.

Odpowiedz

To jest dla mnie absurd, że sztucznie blokuje się moje własne pieniądze.

Odpowiedz

Jeśli ze względu na specyfikę działalności firmy na Vat-owskiej części rachunku będzie nadwyżka, może to być frustrujące; zwłaszcza, gdy firma potrzebuje środków. Warto przy tym jednak pamiętać, że split payment służy równym warunkom prowadzenia działalności przez wszystkich przedsiębiorców; ogranicza pole działania kombinatorom, z którymi ciężko konkurować firmom przestrzegającym prawa.

Odpowiedz