16 komentarzy

Wszystkie karty płatnicze – niezależnie od tego, czy ich wystawcą jest bank, organizacja kartowa czy inna instytucja finansowa, posiadają identyczne wymiary i podobną budowę. Są wyposażone w pasek magnetyczny i/lub chip, na którym zapisane są dane o posiadaczu karty oraz zawierają następujące elementy:

- imię, nazwisko posiadacza,

- nazwę banku (czyli wystawcy karty),

- identyfikator karty,

- logo organizacji kartowej (Visa, Mastercard, American Express),

- datę ważności,

- kod CVV lub CVC niezbędny do przeprowadzania transakcji internetowych.

Wymiary karty płatniczej

Standardowe wymiary kart zostały określone w 1985 roku przez ISO (Międzynarodowa Organizacja Normalizacyjna, ang. International Organization for Standardization). Zgodnie z normą ISO/IEC 7810 karta płatnicza musi posiadać następujący format:

- wysokość - 53,98 mm,

- szerokość - 85,6 mm,

- grubość - 0,76 mm.

Karta powinna mieć również zaokrąglone krawędzie o promieniu 3,18 mm.

Standaryzacji podlegają także różne detale pojawiające się na karcie i rozmieszczenie niektórych elementów. Ponadto norma ISO narzuca metody zapisu danych na pasku magnetycznym lub na wbudowanym w kartę mikroprocesorze (chipie).

Karta debetowa czy kredytowa - obowiązkowe oznaczenie

Na mocy unijnego rozporządzenia MIF Reg z 2016 r. na każdej karcie płatniczej musi również pojawić się informacja, czy jest to karta kredytowa czy debetowa. Ponieważ jednak regulacja nie określa, w którym dokładnie miejscu powinno pojawić się oznaczenie, napis „Debit” czy „Credit” może zostać umieszczony na awersie lub rewersie karty.

Awers karty płatniczej – co znajdziemy z przodu karty?

Zgodnie z normami ISO na awersie (przodzie) karty muszą znajdować się następujące dane:

Nazwa i znak firmowy (logotyp) banku wydającego kartę

Dane te umieszczane są na górze karty: centralnie lub w lewym rogu.

Numer karty

Numer karty jest umieszczony w centralnej części awersu i stanowi ciąg 16 cyfr zapisanych w 4 blokach po 4 cyfry. Zawiera informacje o rachunku posiadacza karty, banku, który ją wydał i organizacji płatniczej, do której należy karta.

Pierwsza cyfra informuje o przynależności branżowej instytucji, która wyemitowała kartę.

0 –ISO/TC 68 i inne zadania branżowe

1 – Linie lotnicze

2 – Linie lotnicze, finansowe i inne przyszłe umowy branżowe

3 – Podróże i rozrywka

4 – Bankowość i finanse (Karty Visa zaczynają się do cyfry 4)

5 – Bankowość i finanse

6 – Merchandising i bankowość/finanse (karty MasterCard zaczynają się od cyfry 6)

7 – Ropa naftowa i inne przyszłe zadania branżowe

8 – Opieka zdrowotna, telekomunikacja i inne przyszłe zadania branżowe

9 – Do przypisania przez krajowe organy normalizacyjne

Kolejnych 5 cyfr identyfikuje wystawcę, który wydał nam kartę. Układ pierwszych sześciu cyfr składa się łącznie na numer BIN (Bank Identification Number), niekiedy nazywany „prefiksem”.

Ciekawostka: wielu wydawców kart płatniczych nadrukowuje pierwsze cztery cyfry numeru BIN na karcie poniżej szesnastocyfrowego numeru jako dodatkowy środek zabezpieczający.

Następne cyfry są identyfikatorami numeru konta klienta będącego posiadaczem karty. Ostatnia szesnasta cyfra to tzw. cyfra kontrolna obliczana na podstawie algorytmu Luhna. Umożliwia ona sprawdzenie, czy dany ciąg cyfr został poprawnie wpisany, czy też doszło do pomyłki.

Numer kontrolny karty płatniczej pełni ważną funkcję zwłaszcza podczas transakcji internetowych. Kiedy podajemy numer karty, nasz komputer w oparciu o algorytm dokonuje błyskawicznych obliczeń matematycznych i weryfikuje dokładność naszego zapisu. Identyczną operację przeprowadza komputer odbierający dane (czyli komputer sprzedawcy). Dzięki temu cyfra kontrolna stanowi dodatkową formę zabezpieczenia internetowych operacji bezgotówkowych – nie jesteśmy w stanie „sfałszować” numeru karty w taki sposób, aby płatność obciążyła rachunek innej osoby.

Ważne! Numer rachunku klienta nie jest tożsamy z numerem konta bankowego.

Najczęstsze błędy popełniane podczas wpisywania cyfr (dane uzyskane przez J. Verhoeffa po przeanalizowaniu około 12 tys. błędów):

- pojedynczy błąd: a wpisane jako b (60% do 95% wszystkich błędów),

- pominięcie lub dodanie cyfry (10% do 20%),

- zamiana sąsiednich cyfr - tzw. czeski błąd: ab wpisane jako ba (10% do 20%),

- błędy bliźniacze: aa wpisane jako bb (0.5% do 1.5%),

- zamiana sąsiadujących ze sobą cyfr: acb wpisane jako bca (0.5% do 1.5%),

- błędy bliźniacze oddalonych od siebie cyfr: aca wpisane jako bcb (poniżej 1%).

Termin ważności karty (valid thru, mm/rr)

Data ważności jest wytłoczona w dolnej części awersu, pod numerem karty. Obowiązującym formatem jest zapis MM/RR (niekiedy poprzedzony słowami „VALID THRU"). Na kartach niektórych banków może być również podana data początkowa ważności karty.

Ważność kart płatniczych jest ustalana indywidualnie przez każdą instytucję finansową. Najczęściej jest to okres od roku do 3 lat, jednak zdarzają się i dłuższe terminy. Kartą można posługiwać się do ostatniego dnia miesiąca, w którym upływa jej ważność - po tym okresie nieaktualna karta może zostać automatycznie zatrzymana lub odrzucona przez bankomat bądź obsługę punktu handlowo-usługowego. Zazwyczaj bank wydaje nową kartę, zanim upłynie termin ważności stare

Logotyp organizacji kartowej oraz hologram*

Z reguły logotyp i hologram znajdują się w prawym dolnym rogu karty (* choć ostatnio niektórzy wystawcy umieszczają hologram organizacji kartowej na rewersie zamiast na awersie).

Hologramem może być rysunek lub tekst, który nanosi się laserowo na bardzo cienką, metaliczną folię i który w zależności od projektu sprawia wrażenie dwu- lub trójwymiarowego. Aplikacja hologramu na kartę odbywa się przez naklejenie go lub wgrzanie w plastikową powierzchnię. Próba usunięcia hologramu posiadającego formę naklejki powoduje natychmiastowe samozniszczenie grafiki.

Hologramy wprowadziła organizacja MasterCard, a obecnie stosują ją wszystkie systemy kartowe. Na kartach Visy umieszczony jest trójwymiarowy gołąb, natomiast hologram MasterCard zawiera napis MasterCard i symbol połączonych planiglobów. Znaki holograficzne nie dają się fałszować za pomocą prostych technik kopiowania (od komputerowej i kserograficznej po drukarską i fotograficzną), dlatego stanowią ważne zabezpieczenie kart bankowych.

Mikroprocesor (chip)

Posiada kształt kwadratu lub prostokąta o wymiarach 12×9,7 mm lub 11x8 mm. Jest umieszczony po lewej stronie karty (pod logotypem i nazwą banku) w odległości 18,5 mm od górnego brzegu oraz 9/ 9,5 mm od lewej krawędzi. Moduł osadzany jest na kleju, który wchodzi w reakcję chemiczną z tworzywem karty, dzięki czemu jest nieusuwalny.

Imię i nazwisko właściciela karty (opcjonalnie)

Natomiast imię i nazwisko właściciela karty pojawia się w lewym dolnym rogu karty. W przypadku kart typu business na spersonalizowanej karcie zamiast imienia i nazwiska właściciela może zostać umieszczona nazwa firmy.

Oznaczenie zasięgu karty (lokalna bądź międzynarodowa)

Karta lokalna (krajowa) - może być używana jedynie na terenie kraju, w którym siedzibę ma jej wydawca. Bank umieszcza wówczas na awersie specjalną informację, przykładowo "valid only in Poland/ważna tylko w Polsce". Karty lokalnej nie wolno używać za granicą, ponieważ przy próbie płatności bank automatycznie ją zablokuje.

Karta międzynarodowa służy do dokonywania transakcji zarówno w kraju, w którym siedzibę ma emitent, jak i za granicą. Może być użyta w każdym punkcie handlowo-usługowym lub bankomacie oznaczonym logo danej karty. Do systemów kart międzynarodowych zaliczamy np. Visę, Eurocard/MasterCard, Diners Club oraz American Express. W odróżnieniu od kart krajowych tego typu karty nie mają swojego odrębnego oznakowania.

Typ karty

Każda organizacja płatnicza posiada w swojej ofercie karty płatnicze przeznaczone dla różnego typu klientów (złote, prestiżowe, business itp.). Z reguły karty te różnią się od pozostałych szatą graficzną, np. złoty kolor tła jest zarezerwowany dla kart typu Gold, srebrny – dla kart Silver.

Niekiedy jednak typ karty jest również umieszczany na awersie w formie liter, np.:

- karty wydane przez organizację Visa są oznaczone symbolem w zależności od typu karty, np. CV lub V dla karty Classic, BV dla karty Business,

- na kartach wydanych przez organizację MasterCard umieszczany jest symbol w postaci stylizowanych liter MC,

- karty American Express posiadają dwuliterowy symbol, w którym ostatnią literą jest X. Standardowa karta American Express oznaczona jest jako AX, a np. karta Optima jako OX.

Czujnik do weryfikacji odcisku palca

To oznaczenie pojawiło się stosunkowo niedawno i jest zamieszczane na kartach biometrycznych. Przypomina kwadrat z wyraźnie pogrubionymi brzegami, do którego należy przyłożyć palec podczas dokonywania płatności w punktach stacjonarnych. Dodatkowo w plastik wtopiona jest niewielka dioda LED, która rozbłyskując na zielono potwierdza pozytywne uwierzytelnienie i realizację transakcji.

Aby czujnik spełniał swoją rolę, trzeba wcześniej zarejestrować na karcie zaszyfrowany wzorzec biometryczny odcisku palca (maksymalnie dwóch, po jednym palcu z każdej dłoni, tak by można było płacić kartą używając zarówno lewej jak i prawej ręki). Operacja rejestracji wzorca jest wykonywana przez klienta samodzielnie na specjalnym urządzeniu, które jest przesyłane wraz z kartą.

Dodatkowe elementy

Na awersie karty mogą się pojawić również następujące elementy:

- zdjęcie posiadacza (opcjonalnie) - fotografię w postaci elektronicznej nanosi się specjalną termodrukarką na powierzchnię karty, zabezpieczając ją powłoką odporną na czynniki zewnętrzne;

- znaki specjalne – np. symbol płatności zbliżeniowych;

- gilosze i mikrodruki - bardzo skomplikowane, nieregularne i drobne grafiki, w których większość elementów jest niewidoczna lub widoczna jedynie w odpowiednim świetle i przy użyciu specjalistycznych przyrządów;

Mikrodruk na karcie płatniczej

- zabezpieczenia widoczne w promieniach ultrafioletowych – najczęściej są to symbole graficzne organizacji płatniczych.

Karta płatnicza z funkcją zbliżeniową

Graficznym oznaczeniem funkcji zbliżeniowej jest trójkąt złożony z czterech zakrzywionych linii symbolizujących rozchodzące się echo.

Karty zbliżeniowe działające w technologii NFC dodatkowo są wyposażone w specjalny układ elektroniczny, pozwalający na bezkontaktowe przeprowadzanie transakcji. Jego podstawowym elementem jest antena, odbierająca fale elektromagnetyczne o wysokiej częstotliwości wysyłane przez czytnik terminala, oraz kondensator, który gromadzi energię, a następnie wysyła do urządzenia POS zwrotny sygnał zawierający dane niezbędne do wykonania transakcji (numer karty, data jej ważności oraz kod dynamiczny służący do autoryzacji transakcji zbliżeniowych). We współczesnych kartach kondensator i antena (wykonana z folii metalizowanej w kształcie pasków lub spirali) - są wbudowane w kartę i niewidoczne dla użytkownika.

NFC (ang. Near Field Communications) to technologia umożliwiająca bezprzewodową wymianę danych pomiędzy dwoma urządzeniami, znajdującymi się w odległości kilku centymetrów od siebie.

Rewers, czyli tylna strona karty płatniczej

Rewers zawiera znacznie mniej elementów. Do najważniejszych z nich należą:

Pasek magnetyczny, zwany również układem procesorowym

Pasek magnetyczny posiada wymiary 12 x 86 mm i zawiera zakodowany zbiór danych dotyczących posiadacza karty i jego rachunku. Jest zbudowany z trzech ścieżek, czyli równoległych pól magnetycznych, odczytywanych przez głowicę magnetyczną umieszczoną w bankomacie lub terminalu.

Ścieżka pierwsza zawiera imię i nazwisko posiadacza karty oraz dane dotyczące kraju i banku, który kartę wydał. Na drugiej ścieżce zapisany jest numer karty, data jej ważności oraz kod serwisowy, niezbędny do prawidłowego zrealizowania transakcji. Natomiast trzecia ścieżka jest wykorzystywana do zapisywania informacji własnych poszczególnych banków.

Pasek magnetyczny jest dodatkowo zabezpieczony przed sfałszowaniem za pomocą mikrodruku oraz elementów widocznych tylko w promieniach ultrafioletowych.

Pasek magnetyczny HiCo, stosowany obecnie w kartach płatniczych, cechuje się wysoką odpornością na rozmagnesowanie. Dzięki temu ryzyko utraty zapisanych danych w wyniku działania zewnętrznego pola magnetycznego jest stosunkowo niewielkie.

Pasek podpisu

Pasek podpisu to silikonowa warstwa, na której dysponent karty składa swój podpis. Pasek jest wyposażony w szereg zabezpieczeń, takich jak niewidoczny wzór graficzny czy też elementy, które można dostrzec wyłącznie w promieniach ultrafioletowych. Zabezpieczenia te uniemożliwiają zastąpienie bądź zaklejenie paska.

Ponadto na pasku znajduje się cieniutka warstwa transparentnej, białej farby, stanowiącej podtło dla podpisu. Próba oszustwa polegająca na usunięciu lub zdrapaniu widniejącego na pasku imienia i nazwiska automatycznie pociąga za sobą usunięcie podkładu, a wówczas w manipulowanym miejscu pojawia się napis "karta nieważna".

Kod CVC2 / CVV2

Tuż przy pasku do podpisu widnieje trzycyfrowy kod CVC2 / CVV2. Stanowi on zabezpieczenie przy transakcjach zdalnych, przy których nie ma możliwości zastosowania numeru PIN. Jest umieszczony jedynie na karcie oraz w systemie informatycznym banku. Nie wolno go ujawniać osobom trzecim.

- Kod CVC2 (Card Verification Code 2) - służy do weryfikacji transakcji zdalnych MO/TO na kartach MasterCard. Kod ten znajduje się na odwrocie karty tuż przy pasku do podpisu.

- Kod CVV2 (Card Verification Value 2) – trzycyfrowy kod umożliwiający identyfikację posiadacza karty kart Visa Electron i Visa Gold. Numer jest wydrukowany na odwrocie karty.

- Karty American Express - kod jest czterocyfrowy i zamieszczany na awersie karty.

MO/TO (ang. mail order/telephone order/internet order) - transakcje bez fizycznego użycia karty. Polegają na podaniu numeru karty i innych unikalnych danych karty płatniczej (dane właściciela, termin ważności, kod CVC2 lub CVV2) służących do autoryzacji transakcji przeprowadzanych za pomocą poczty, telefonu lub Internetu.

Informacje od wystawcy karty (dane banku)

Na rewersie karty znajdują się również dane adresowe wydawcy karty oraz numer telefonu, pod którym można zastrzec lub zablokować kartę.

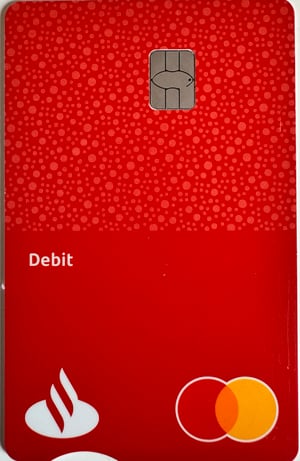

Czy wszystkie karty są zbudowane tak samo?

Chociaż większość kart płatniczych charakteryzuje się podobnym rozmieszczeniem elementów, to jednak w ostatnim czasie kilka polskich banków zdecydowało się na nowatorskie rozwiązanie i radykalnie zmieniło wizerunek swoich "plastików". Przede wszystkim układ kart został zmieniony na pionowy, a awers zyskał minimalistyczny wygląd.

Na froncie widnieje jedynie chip, rodzaj karty (debit, credit, business), logo banku oraz logotyp organizacji płatniczej. Dodatkowo w przypadku karty walutowej pod oznaczeniem typu karty figuruje skrót waluty, np. EUR, USD, GBP.

Natomiast wszystkie pozostałe dane - numer karty, dane klienta, data ważności - są umieszczone na rewersie. Jak zapewniają banki, umieszczanie danych w nowym miejscu jest zgodne z wymogami organizacji płatniczych.

Kolejnym nowym elementem jest niewielkie półokrągłe wcięcie, tzw. blind notch, zlokalizowane z lewej strony krótszej krawędzi karty. Ma ono ułatwić osobom z niepełnosprawnością wzroku korzystanie z bankomatów (dzięki nacięciu mogą łatwo ustalić, którą stroną należy włożyć kartę w czytnik urządzenia).

Podsumowanie

Rozwój nowoczesnych technologii informatycznych i telekomunikacyjnych sprawia, że możliwe stało się wdrożenie tak innowacyjnych rozwiązań, jak karty biometryczne z wbudowanym czytnikiem linii papilarnych, niemniej czas pokaże, czy tego typu nowinki zyskają uznanie użytkowników. Jedno jest pewne - naszpikowane elektroniką wielofunkcyjne karty płatnicze mogą nas jeszcze zaskoczyć niejednym nowatorskim rozwiązaniem.

Komentarze

(16)a czy po numerze karty debetowej da się ustalić kraj tej karty ? Zapewne jest to możliwe , ale która cyfra o tym świadczy ? Bo banki rozpoznają , ze karta jest zagraniczna .

Odpowiedz

Nie ma konkretnej cyfry, która identyfikuje kraj wystawcy karty. Kraj zidentyfikujesz pośrednio przez identyfikację konkretnego emitenta po 6 pierwszych cyfrach na karcie, czyli numerze BIN. W sieci są dostępne wyszukiwarki banku po numerze karty.

Odpowiedz

Dostałem kartę do bankomatu pko i niema paska do podpisu

Odpowiedz

To nie jest odosobniony przypadek - takie karty wydaje też Santander Bank Polska i Credit Agricole.

Odpowiedz

Witam. Mam pytanie , czy kod serwisowy to ostatnie cyfry na tracku ? A jeśli tak ile ?pozdrawiam , Mark.

Odpowiedz

Czy to pytanie na pewno do naszego serwisu...? Jeśli tak, to doprecyzuj kwestię, która Cię interesuje.

Odpowiedz

Posiada ktoś informacje o dokładnych wymiarach chipu i jego umieszczeniu na karcie?

Odpowiedz

Karty rozpoczynające się od numeru 6 to obecnie elektroniczne karty wydawane w ramach organizacji MasterCard. Nie są już kartami lokalnymi. Były nimi np. karty PolCard rozpoczynające się od numeru 5, czyli tak jak standardowe karty MasterCard, ale przypisane jako lokalny BIN.

Odpowiedz

Dziękujemy za info, uwzględnimy go w tekście :-)

Odpowiedz

Pasek magnetyczny posiada wymiary 12 x 86 mm i zawiera zakodowany zbiór danych dotyczących posiadacza karty i jego rachunku, a także osobisty numer identyfikacyjny PIN.

Z tego co mi wiadomo to wlasnie pasek magnetyczny nie zawiera PINu tylko karta podczas transakcji laczy sie z bankiem w celu weryfikacji.

Wiec w celu pozyskania PINu oszusci i zlodzieje instaluja kamerke/nakladke na klawiature bankomatu zamiast przechwycic go gdy skanuja reszte niezabezpieczonych danych z paska magnetycznego karty.

Odpowiedz

Oczywiście mialo byc, ze podczas transakcji laczy sie nie karta tylko terminal POS.

Odpowiedz