7 komentarzy

Podsumowanie eksperckie: Czy warto kupić dolary i euro w 2026 roku?

- Kiedy to ma sens? Zakup USD i EUR może być dobrym pomysłem przy dywersyfikacji oszczędności, planowanych wydatkach w obcych walutach albo chęci częściowego zabezpieczenia się przed osłabieniem złotego.

- Co wybrać? Euro zwykle lepiej sprawdza się w codziennych zastosowaniach, a dolar częściej pełni rolę bezpiecznej przystani w okresach niepewności. Rozsądnym rozwiązaniem może być podział środków między obie waluty.

- Jak kupować? Rozsądnie wygląda zakup w transzach lub regularne wymienianie mniejszych kwot zamiast duże jednorazowe zakupy.

- Kluczowe ryzyko: Kursów walut nie da się przewidzieć z pełną trafnością, dlatego zakup USD i EUR także wiąże się z ryzykiem niekorzystnej zmiany notowań.

- Dla kogo? To rozwiązanie przede wszystkim dla osób, które chcą zdywersyfikować część oszczędności, a nie dla tych, które liczą na szybki i pewny zysk.

Ten artykuł kierujemy do osób, które nie handlują na rynku forex, lecz chcą korzystnie kupić dolary lub euro na okres kilku tygodni, miesięcy czy lat. Skupiamy się na średnim i długim horyzoncie, a nie na krótkoterminowym tradingu, w którym liczą się niewielkie wahania kursów.

Dlaczego warto rozważyć zakup walut obcych?

Kupowanie dolarów i euro przestaje być domeną wyłącznie inwestorów – po te waluty coraz częściej sięgają także osoby, które chcą mieć większą kontrolę nad swoimi finansami i ograniczyć wpływ wahań kursu złotego na wartość oszczędności. Warto wskazać trzy główne powody, dla których taki krok może okazać się rozsądny.

Pierwszy z nich to ochrona siły nabywczej. Waluty rezerwowe (USD, EUR) historycznie lepiej znoszą epizody podwyższonej inflacji i kryzysów niż waluty rynków wschodzących, takie jak polski złoty. Dzięki temu uchodzą za aktywa stabilniejsze, które mogą zabezpieczyć kapitał w trudniejszych czasach.

Drugim powodem jest praktyczność. Euro jest walutą codziennych wydatków Polaków podróżujących po Europie, a dolar pozostaje punktem odniesienia w zakupach internetowych czy przy inwestowaniu w instrumenty finansowe. W obu przypadkach wcześniejszy zakup waluty pozwala uniknąć dodatkowych kosztów i nerwów, gdy kurs gwałtownie rośnie.

Trzeci argument to kwestia zarządzania ryzykiem portfela. Dolar i euro reagują odmiennie na globalne czynniki makroekonomiczne. Dolar zwykle zyskuje w okresach niepewności, a euro zachowuje stabilność, gdy gospodarka strefy euro utrzymuje wzrost. W praktyce oznacza to, że posiadanie obu walut w portfelu pomaga równoważyć ryzyko i zwiększa odporność oszczędności na zawirowania rynkowe.

Analiza ryzyka na rynku walutowym: kluczowe czynniki wpływające na kursy

Polski złoty, podobnie jak forint czy korona czeska, jest walutą lokalną i podatną na wahania. Jego zmienność jest większa niż w przypadku euro czy dolara, ponieważ PLN ma ograniczone zastosowanie i krąży głównie w kraju.

Dolar i euro są stabilniejsze, bowiem występują w ogromnych ilościach, są wykorzystywane w rozliczeniach międzynarodowych i stanowią podstawę rezerw banków centralnych. Za tymi walutami stoją duże gospodarki i zaufanie inwestorów na całym świecie.

Wahania waluty i ich przyczyny

Na kursy walut wpływają przede wszystkim: polityka pieniężna i stopy procentowe, dane gospodarcze i inflacja, a także czynniki polityczne, geopolityczne i nastroje inwestorów. To one kształtują długoterminowe trendy na rynku.

Ważne są także elementy techniczne rynku, takie jak płynność czy sezonowe przepływy kapitału. W krótkim terminie znaczenie mogą mieć również nawet same wypowiedzi prezesów banków centralnych czy ważnych polityków.

Powyższe czynniki stanowią ogólne ramy, które w dalszej części artykułu zawężamy do dwóch najważniejszych relacji z punktu widzenia polskich inwestorów: EUR/PLN i USD/PLN.

Euro (EUR) w 2026 roku: analiza EUR/PLN i prognozy

Przyjrzyjmy się teraz kursowi euro do złotego (para ta ma oznaczenie EUR/PLN), który odzwierciedla cenę euro wyrażoną w polskich złotych. Dla porządku dodajmy, że im wyższy jest kurs tej pary, tym bardziej euro umacnia się (staje się droższe) względem polskiej waluty.

Bliskie położenie Polski i krajów strefy euro, a także mocne powiązanie ich gospodarek, powodują, że zmiany wartości PLN wobec EUR zwykle są niewielkie. Co więcej, kursy tych walut dość często podążają w tym samym kierunku, jeśli chodzi o wycenę względem dolara. Inaczej mówiąc, gdy euro osłabia się wobec dolara, to zwykle ciągnie za sobą w dół polskiego złotego. I vice versa – kiedy umacnia się waluta europejska, to wraz z nią często zyskuje również nasza.

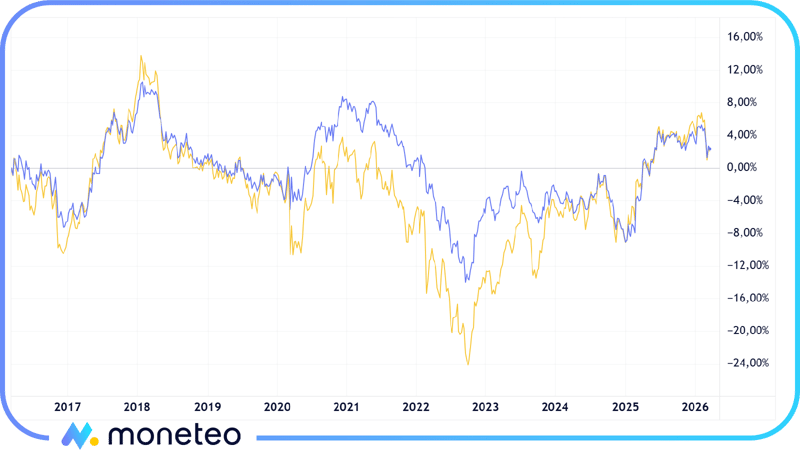

Opisaną zależność dobrze ilustruje poniższy 10-letni wykres procentowej zmiany kursu EUR/USD i PLN/USD.

Jak widać, w ostatnich latach kierunek zmian wartości złotego względem dolara (PLN/USD oznaczono linią żółtą) pokrywał się z kierunkiem zmian kursu eurodolara (EUR/USD przedstawiono linią niebieską). Wykres potwierdza również, że wahania ceny naszej waluty są nieco większe niż euro, co dla posiadaczy złotówek może działać na plus lub minus.

Co wpływa na kurs EUR/PLN? Czynniki ekonomiczne i polityczne

Na kurs euro względem złotego wpływają ogólne mechanizmy rynku walutowego, ale w tej parze szczególnie istotne są konkretne uwarunkowania gospodarcze i polityczne. To właśnie one w największym stopniu wyznaczają kierunek zmian.

-

Polityka pieniężna w strefie euro i w Polsce – różnice w stopach procentowych EBC i NBP wprost przekładają się na atrakcyjność obu walut; gdy w Polsce stopy spadają szybciej, złoty zwykle traci względem euro, natomiast podwyżki w Warszawie przy stabilnych stopach EBC wspierają PLN.

-

Kondycja gospodarcza Niemiec i całej strefy euro – to przede wszystkim od dynamiki niemieckiej gospodarki i odczytów wskaźników koniunktury zależy, czy euro zyskuje globalnie, czy pozostaje pod presją.

-

Czynniki krajowe – inflacja w Polsce, polityka fiskalna czy oceny agencji ratingowych także wpływają na siłę złotego wobec euro.

-

Geopolityka i globalne nastroje – w momentach napięć waluty regionu Europy Środkowo-Wschodniej zwykle tracą szybciej niż euro, co prowadzi do ich osłabienia względem waluty europejskiej.

Wszystkie te czynniki razem sprawiają, że kurs EUR/PLN potrafi być relatywnie stabilny przez dłuższy czas, ale w momentach napięć reaguje gwałtownie i wymaga uważnej obserwacji. W praktyce notowania tej pary często respektują techniczne poziomy wsparcia i oporu, dlatego analiza wykresu bywa równie istotna jak śledzenie danych makroekonomicznych.

Kiedy najlepiej kupować euro? Wskazówki dla oszczędzających i inwestorów

Nie da się wskazać jednej idealnej strategii nabywania euro, ale można wyróżnić kilka praktycznych podejść:

- Na potrzeby codzienne i podróże – warto kupować euro z wyprzedzeniem i w kilku transzach, zamiast całość na raz; dzięki temu zminimalizujesz ryzyko zakupu na cenowej górce.

- Jako forma oszczędzania – dobrym narzędziem są alerty kursowe, które informują, gdy kurs spada do pożądanego poziomu.

- Dla inwestorów – decyzje EBC, dane o inflacji i wskaźniki koniunktury w strefie euro mogą wywoływać nagłe ruchy kursowe; w takich momentach lepiej ustawić zlecenia warunkowe niż próbować łapać dołek.

Ponieważ trudno jest przewidzieć, co przyniesie przyszłość, dla większości osób kluczowe jest unikanie zakupów euro w panice, po dużym wzroście jego kursu względem złotego. Aby znaleźć dogodny moment do inwestycji w euro, warto też sprawdzić, ile kosztowało w przeszłości i jak była jego średnia cena w różnych okresach. Wyraźne odchylenie obecnego kursu w górę będzie świadczyło o drogim euro i tym samym mało atrakcyjnym momencie na jego zakup.

Jak śledzić kurs EUR/PLN?

Sam kurs to nie wszystko – równie istotne jest, skąd czerpiesz informacje i jak je interpretujesz. Dostępne są oficjalne źródła oraz praktyczne narzędzia analityczne, które ułatwiają obserwowanie trendów.

- NBP i EBC – oficjalne kursy referencyjne i archiwum tabel kursowych.

- Serwisy finansowe i platformy analityczne – wykresy dzienne i tygodniowe na Stooq czy TradingView pomagają ocenić trend.

- Alerty w kantorach internetowych – wiele serwisów umożliwia ustawienie powiadomień SMS lub push, co jest szczególnie przydatne przy zakupach na mniejsze kwoty i w krótkim horyzoncie czasowym.

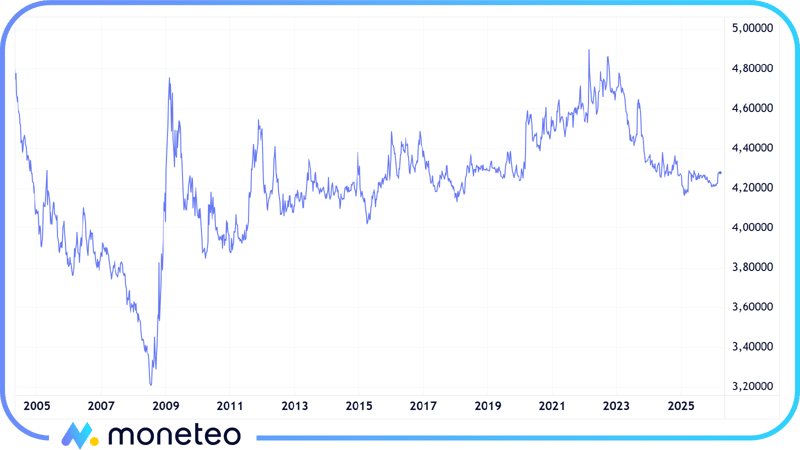

Powyższy wykres pokazuje, że w 2026 r. cena euro utrzymuje się na dość niskich poziomach na tle ostatnich lat. Trudno jednak mówić o dalszym wyraźnym umacnianiu się złotego, bo po wcześniejszym mocnym ruchu rynek wszedł raczej w fazę stabilizacji.

Wyraźniejszy wzrost kursu euro mógłby pojawić się wtedy, gdyby pogorszyły się perspektywy polskiej gospodarki albo wzrosła niepewność w naszym regionie. Z kolei dalsze umocnienie złotego byłoby bardziej prawdopodobne w przypadku poprawy nastrojów na rynkach i spadku napięć geopolitycznych. Na dziś taki scenariusz trudno jednak uznać za pewnik, dlatego przy euro bardziej niż o mocnym trendzie można mówić o względnej równowadze.

Dolar amerykański (USD) w 2026 roku: kiedy drożeje, a kiedy traci wartość?

Przejdźmy teraz do dolara amerykańskiego i kursu USD/PLN, który wyraża cenę dolara w polskich złotych.

Zacznijmy od tego, że waluta Stanów Zjednoczonych jest najważniejszą walutą na całym świecie. To w niej wyceniane są na rynkach surowce, zawiera się najwięcej transakcji handlowych i przechowuje ok. 57% globalnych rezerw walutowych.

Dolar, podobnie jak złoto, jest traktowany jako bezpieczna przystań finansowa. Oznacza to, że często przybiera na wartości, gdy na świecie dzieje się źle – rosną obawy o globalną recesję, wzrasta ryzyko geopolityczne czy wybucha poważny konflikt zbrojny. W tym samym czasie co do zasady kapitał ucieka m.in. z akcji, kryptowalut czy walut rynków wschodzących (w tym z polskiego złotego), przyczyniając się do spadku ich kursów. Względem dolara nierzadko traci wówczas także euro.

Wartość dolara zwykle spada lub pozostaje na względnie stałym poziomie w spokojnych czasach, czyli gdy na rynkach finansowych panuje optymizm, nie ma poważniejszych zagrożeń geopolitycznych, a gospodarki harmonijnie się rozwijają. To korzystny okres dla ryzykownych instrumentów finansowych czy walut mniejszych gospodarek, w tym polskiej.

Czynniki wpływające na kurs USD/PLN

Na same notowania dolara wobec złotego wpływa wiele czynników, zarówno związanych z gospodarką USA, jak i sytuacją w Polsce oraz nastrojami na rynkach globalnych.

-

Decyzje Rezerwy Federalnej – polityka pieniężna USA to najważniejszy czynnik dla dolara; obniżki stóp zwykle go osłabiają, a podwyżki wzmacniają, przy czym równie istotne są oczekiwania rynku co do przyszłych działań Fed.

-

Inflacja i kondycja gospodarki USA – dane o cenach, rynku pracy i aktywności gospodarczej bezpośrednio kształtują narrację wokół dolara; silna gospodarka i wyższa inflacja zwykle wspierają USD, a oznaki spowolnienia działają w przeciwną stronę.

-

Polski złoty – kurs USD/PLN zależy także od decyzji NBP i danych krajowych; kiedy stopy w Polsce są relatywnie wysokie, złoty zyskuje przewagę, a gdy spadają – dolar staje się bardziej konkurencyjny.

-

Geopolityka i globalne nastroje – w czasach kryzysów i napięć międzynarodowych dolar zyskuje status bezpiecznej przystani; natomiast w okresach stabilizacji i większego apetytu na ryzyko inwestorzy częściej wybierają waluty rynków wschodzących, w tym złotego.

Kiedy najlepiej kupować dolary? Perspektywa średnio- i długoterminowa

Dolar jest bardziej zmienny i wrażliwy na globalne wydarzenia niż waluta europejska. W dłuższym horyzoncie kluczowe znaczenie dla jego kursu mają decyzje Rezerwy Federalnej, kondycja gospodarki USA oraz ogólny sentyment rynkowy. W okresach spokoju dolar często traci na wartości, ale w momentach kryzysowych zwykle zyskuje jako tzw. bezpieczna przystań.

Dla polskich inwestorów oznacza to, że najlepsze okazje do zakupu USD pojawiają się wtedy, gdy kurs spada w wyniku poprawy nastrojów na rynkach i łagodniejszej polityki Fed. Z kolei okresy gwałtownego umocnienia dolara, związane np. z geopolitycznymi napięciami, zwykle nie są najlepszym momentem na zakupy, chyba że chodzi o krótkoterminowe zabezpieczenie.

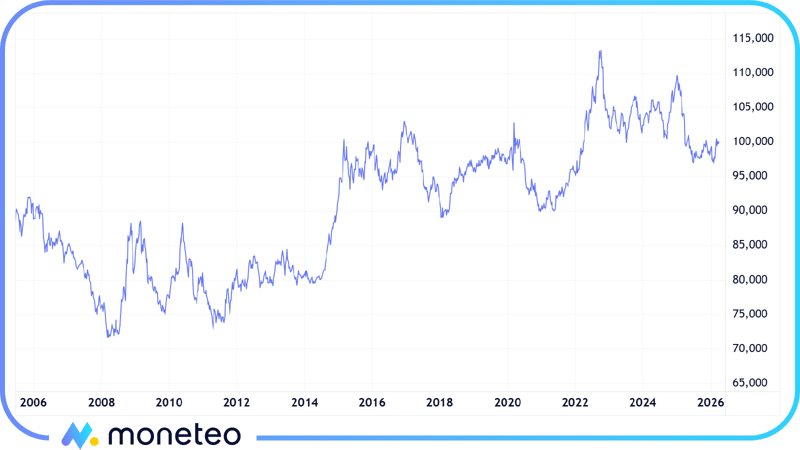

Istnieją pewne wskaźniki i narzędzia analizy technicznej, które pomagają zwiększyć szanse na zakup lub sprzedaż dolarów w korzystnym okresie. Przydają się jednak głównie traderom z rynku forex, dlatego w tym artykule nie będziemy im się szerzej przyglądać. Zamiast tego, skupmy się na definicji indeksu dolara amerykańskiego, a także wykresie zmian jego wartości, który pozwoli wskazać dogodny moment na zakup amerykańskiej waluty.

Indeks dolara (DXY) a wartość USD/PLN: jak to interpretować i wykorzystać?

Indeks dolara (DXY, U.S. dollar index) pokazuje wartość, a w zasadzie siłę, dolara amerykańskiego. Wyraża on cenę waluty Stanów Zjednoczonych względem koszyka innych ważnych walut, takich jak euro (udział w indeksie na poziomie aż ok. 57%), jen japoński, funt brytyjski, dolar kanadyjski, korona szwedzka i frank szwajcarski.

Z powyższego wynika, że do wzrostu indeksu DXY potrzebny jest przede wszystkim spadek kursu EUR/USD (umocnienie się dolara względem euro), a do spadku wskaźnika – wzrost notowań EUR/USD (umocnienie się euro względem dolara).

Jak dowiedliśmy, euro i złoty są ze sobą powiązane, dlatego poszukując dobrego momentu na zakup dolara, należy mieć na uwadze zarówno wartość indeksu DXY, jak i kurs USD/PLN. Jeśli są one na względnie niskich poziomach, a przy tym mają za sobą wielotygodniowe spadki, może to być dobry moment na zakup dolarów.

Dolar czy euro? Co lepiej kupić w 2026 roku i na co zwrócić uwagę?

Ponieważ USD i EUR pełnią w portfelu różne funkcje, na powyższe pytanie nie ma jednej odpowiedzi.

-

Euro jest stabilniejsze, ściśle powiązane z gospodarką strefy euro – dla Polaków to naturalna waluta użytkowa.

-

Dolar jest bardziej zmienny, ale pełni rolę bezpiecznej przystani w okresach turbulencji.

Dywersyfikacja walutowa: dlaczego warto mieć USD i EUR?

Rozłożenie oszczędności między USD i EUR to dobry sposób na zredukowanie ryzyka:

-

osłabienie jednej waluty często równoważy siłę drugiej,

-

w różnych cyklach gospodarczych USD i EUR zachowują się odmiennie,

-

zabezpieczasz się zarówno na wypadek kryzysów globalnych (dolar), jak i wahań regionalnych (euro).

Porównanie potencjału i ryzyka

Aby świadomie budować portfel walutowy, warto też zestawić ze sobą potencjał i ryzyka związane z euro oraz dolarem

-

Euro – lepiej sprawdza się jako waluta do długoterminowych wydatków i jako element stabilnej dywersyfikacji oszczędności; jej kurs wobec złotego zwykle podlega mniejszym wahaniom niż dolar.

-

Dolar – bardziej wrażliwy na decyzje Rezerwy Federalnej i nastroje na globalnych rynkach; potrafi gwałtownie tracić na wartości, ale w sytuacjach kryzysowych często równie szybko zyskuje.

Niepokój związany z pogorszeniem się globalnej kondycji gospodarczej, agresją Rosji na Ukrainę czy wybuchem pandemii, negatywnie przekłada się na ceny większości walut i instrumentów finansowych na całym świecie. W takich sytuacjach traci na wartości polski złoty, ale również – w mniejszym stopniu – waluta europejska.

Strategie zakupu walut: systematyczne inwestowanie vs. czekanie na okazję

Ponieważ nie sposób przewidzieć, co przyniosą najbliższe miesiące, część oszczędności warto trzymać zarówno w dolarach amerykańskich, jak i w euro. Szukając odpowiedniego momentu na ich zakup, najlepiej unikać działania pod wpływem paniki oraz kupowania w okresach wyraźnych wzrostów kursu. Poniżej przedstawiamy strategie, które mogą w tym pomóc.

1. Systematyczne inwestowanie

To podejście polega na regularnym kupowaniu waluty w stałych odstępach czasu, np. co tydzień albo co miesiąc. Dzięki temu uśredniasz kurs zakupu i minimalizujesz ryzyko, że kupisz dużą kwotę w niekorzystnym momencie.

| Zalety | Wady |

|---|---|

| łatwość stosowania, brak konieczności analizowania rynku | wymaga systematyczności i dyscypliny |

| redukcja stresu i emocji przy podejmowaniu decyzji zakupowych | zakupy mogą być droższe niż jednorazowa wymiana w dobrym momencie |

| uśrednianie ceny zakupu w dłuższym czasie | możliwość przegapienia okazji zakupowych, wynikających z chwilowych spadków kursu |

2. Czekanie na okazję (strategia spekulacyjna)

Ta strategia polega na śledzeniu wykresów i danych i dokonywaniu zakupu tylko wtedy, gdy kurs spadnie do oczekiwanego poziomu.

| Zalety | Wady |

|---|---|

| potencjalnie najlepsza cena na rynku | wymaga dużej wiedzy, czasu i dyscypliny |

| możliwość korzystania z nagłych spadków kursu | ryzyko przegapienia dogodnego momentu na zakup |

| większa kontrola nad momentem zawarcia transakcji | strategia obarczona większym stresem |

3. Strategia mieszana

Ostatnie rozwiązanie polega na tym, że część zakupów waluty realizuje się od razu, a resztę rozkłada na transze. Dzięki temu część środków jest już zabezpieczona, a pozostała kwota może zostać wykorzystana w bardziej sprzyjającym momencie rynkowym.

| Zalety | Wady |

|---|---|

| łączy zalety obu strategii: przewidywalność systematycznych zakupów z szansą na lepszy kurs przy korektach | nadal wymaga pewnej czujności i obserwacji rynku |

| możliwość korzystania z nagłych spadków kursu |

brak pewności, że średnia cena będzie najniższą możliwą |

| większa kontrola nad momentem zawarcia transakcji | strategia mniej korzystna przy długotrwałym trendzie w jedną stronę |

Każda z metod ma swoje mocne i słabsze strony. Systematyczne inwestowanie daje spokój i eliminuje presję chwili, czekanie na okazję pozwala wyłapać najkorzystniejsze kursy, ale wymaga dyscypliny, a strategia mieszana łączy oba podejścia, oferując kompromis między bezpieczeństwem a elastycznością. Wybór najlepszego rozwiązania zależy od indywidualnych potrzeb, horyzontu czasowego i gotowości do śledzenia rynku.

Sprawdź również nasze teksty: w jakiej walucie trzymać oszczędności oraz w jaką walutę inwestować i dowiedz się więcej na temat walutowych alternatyw dla polskiego złotego.

Gdzie kupić dolary i euro? Ranking kantorów internetowych – Lipiec 2026

Jeśli jesteś zainteresowany nabyciem euro, dolarów lub innej obcej waluty, powinieneś zadbać o zawarcie korzystnej transakcji. Chodzi tutaj nie tylko o wybór dogodnego momentu do zakupu, ale również znalezienie kantoru, który oferuje atrakcyjne warunki wymiany walutowej.

Z naszych doświadczeń wynika, że najlepiej jest kupować waluty w kantorach internetowych, które oferują korzystne kursy, jak również szybki i wygodny przebieg transakcji. W znalezieniu najlepszego – według nas – miejsca do wymiany walut pomoże Ci poniższe zestawienie.

Ranking kantorów internetowych - Lipiec 2026

- Liczba walut

- 22

- Średni spread

- 0,51%

- Średni spread weekendowy

- 0,45-0,55%

- Opłata za konto

- 0 zł

- Liczba walut

- 20

- Średni spread

- 0,73%

- Średni spread weekendowy

- 1,3-1,5%

- Opłata za konto

- 0 zł

- Liczba walut

- 39

- Średni spread

- 0,79%

- Średni spread weekendowy

- 0,75-0,80%

- Opłata za konto

- 0 zł

Podsumowując: decyzja o tym, kiedy kupić euro lub dolary, nie sprowadza się jedynie do poszukiwania idealnego momentu do inwestycji. Ważne jest też stosowanie świadomego podejścia – wybór odpowiedniej strategii, zrozumienie czynników wpływających na kursy oraz systematyczne śledzenie sytuacji rynkowej.

Powyższy artykuł nie stanowi rekomendacji inwestycyjnej lub czynności doradztwa inwestycyjnego w rozumieniu (art.42 ust. 1 i art.76) Ustawy z dnia 29 lipca 2005 r. o doradztwie inwestycyjnym (Dz.U. 2005 nr 183 poz. 1538 z późn.zm.).

Komentarze

(7)Jak już kupić walutę, to potem wypadałoby ją gdzieś ulokować. Znacie jakieś sensowne lokaty, np. w EUR?

Odpowiedz

Ja osobiście korzystam z sejfów na Revolucie i lokat w InBanku. Lokaty są teraz na ok. 2% i co ważne podatek odprowadza bank. W Revolut w pakiecie standard jest 1,1% z dzienną kapitalizacją co miło oglądać, ale minusem jest odprowadzenie podatku samodzielnie. U mnie wychodzi mało do tego podatku bo większość jest w InBanku, ale lepiej te parę złotych zapłacić ;)

To jest tylko odniesienie do euro. Dolary amerykańskie trzymam w Millennium by mieć spokój i nie latać między bankami bo z oprocentowaniem słabo coś dobrego znaleźć by jesze nie spełniać tysiąca warunków dodatkowych. Tu znajdziesz z pewnością jakieś rozwiązanie - https://moneteo.com/rankingi/lokaty-walutowe

Odpowiedz

Coraz śmielej idziemy w kierunku dolara po 3,5 i euro po 4 zł. 2024 rok będzie dobrym rokiem dla GPW, polskiego złotego oraz samej Rzeczpospolitej.

Odpowiedz

Odważna prognoza ale na razie się nawet broni. Jeśli giełdy jeszcze podrosną i nie zdarzy się nic brzydkiego w geopolityce to zloty jeszcze nam podrośnie

Odpowiedz

Chyba, że jakieś magiczne siły będą nim hustać. W ub. tygodniu kurs zszedł w okolice 4,26 zł a w tym poszybował do ok. 4,36 zł. Chyba lepszy byłby spokojny, pełzający kurs, a nie takie cuda.

Odpowiedz

Przestań konfabulować.

Odpowiedz

Euro potężnym rozczarowaniem.. traci do dolara niemal tak samo jak złoty. A wydawać by się mogło, że przez wojnę obok nas PLN straci dużo więcej.

Odpowiedz