1 komentarz

W artykule wyjaśniam, jak możesz zweryfikować status przelewu bankowego i upewnić się, czy pieniądze rzeczywiście zostały nadane, jak długo może potrwać realizacja przelewu oraz kiedy warto skontaktować się z nadawcą lub bankiem. Dzięki wskazówkom oszczędzisz czas, a być może unikniesz też niepotrzebnego stresu.

Czekasz na przelew? Najszybsze metody weryfikacji, czy przelew dotarł do Ciebie

Istnieją sposoby, które natychmiast dostarczą Ci odpowiedzi na pytanie czy przelew dotarł? – odpowiedź twierdząca w tym przypadku w zasadzie zamyka sprawę, więc zacznijmy od podstaw.

Weryfikacja w bankowości internetowej i aplikacji mobilnej – sprawdź historię transakcji

Przede wszystkim warto po prostu zalogować się do bankowości elektronicznej – internetowej lub mobilnej – i zajrzeć do historii operacji. W zdecydowanej większości serwisów i aplikacji najnowsze transakcje pojawiają się na samej górze listy i z poziomu głównego ekranu, dzięki czemu w kilka sekund zauważysz, czy środki już wpłynęły.

Jeśli przelew został zaksięgowany, bank nada mu status operacji uznanej lub przychodzącej i poda wszystkie istotne szczegóły, na czele z nadawcą, datą i, rzecz jasna, kwotą transferu.

W przypadku, gdy lista transakcji jest dłuższa albo czekasz na przelew już kilka dni, możesz skorzystać z filtrów wyszukiwania, zawężając wyniki po dacie, kwocie, typie transakcji, danych nadawcy lub tytule transferu.

Co oznaczają poszczególne statusy transakcji?

Skoro już wiesz, gdzie szukać historii transakcji, czas na interpretację statusów wyświetlanych przez bank. Zrozumienie, co oznaczają poszczególne etapy, pozwoli Ci odróżnić przelew, który jest w drodze, od przelewu, który nie wyszedł lub został odrzucony.

| Status przelewu | Co oznacza? | Skutki dla odbiorcy | Ryzyko błędu lub oszustwa |

|---|---|---|---|

| Oczekujący/ W realizacji | Zlecenie przelewu zostało przyjęte i zablokowane na koncie nadawcy, ale środki nie opuściły jeszcze banku nadawcy (oczekiwanie na sesję Elixir). | Środki nie są jeszcze widoczne na koncie. Czas oczekiwania zależny od godzin sesji banków. | Niskie. Nadawca w teorii może jeszcze podjąć próbę anulowania transakcji, jeśli działa bardzo szybko. |

| Zrealizowany/ Wykonany | Środki opuściły bank nadawcy (w ramach sesji Elixir lub w trybie natychmiastowym) i zostały przekazane do Krajowej Izby Rozliczeniowej (KIR) lub banku odbiorcy. | Środki powinny pojawić się na koncie odbiorcy w najbliższej sesji przychodzącej (Elixir) lub natychmiast (przelew natychmiastowy). | Średnie. Ten status potwierdza nadanie, nie zaksięgowanie. Nadal istnieje ryzyko błędu, np. w numerze konta. |

| Zaksięgowany/ Uznany | Środki wpłynęły i zostały poprawnie przypisane do rachunku bankowego odbiorcy. Operacja została zakończona. | Środki są dostępne na rachunku i możesz nimi dysponować. | Minimalne. Transakcja jest zakończona. |

| Odrzucony/ Anulowany/ Zwrot | Bank nadawcy nie wykonał zlecenia (np. brak środków, błąd w danych) lub bank odbiorcy zwrócił środki (np. nieistniejący rachunek). | Środki powinny zostać zwrócone na konto nadawcy. Wymagana jest natychmiastowa weryfikacja przyczyny odrzucenia/zwrotu. | Średnie. Wymaga niezwłocznej reakcji nadawcy – kontaktu z bankiem i korekty danych. |

Powiadomienia push i SMS/e-mail od banku. Bądź na bieżąco z przychodzącymi przelewami!

Kolejną powszechnie dostępną opcją, która może się okazać bardzo przydatna w kontekście oczekiwania na przelew, jest włączenie w ustawieniach konta powiadomień push, SMS-ów lub e-maili o nowych wpływach.

Aktywacja usługi powiadomień odbywa się w ustawieniach aplikacji mobilnej lub bankowości internetowej. Szukaj jej w sekcjach nazwanych Powiadomienia, Personalizacja, Ustawienia aplikacji – nie ma tu reguły, ale tak czy inaczej z pewnością znajdziesz właściwą opcję w zakładce z konfiguracją (tradycyjny jej symbol to koło zębate). Tam wystarczy aktywować alerty dotyczące operacji przychodzących i zapisać zmiany.

Polecam też dostosować konfigurację do własnych potrzeb. Zazwyczaj możesz:

- wybrać minimalną kwotę, od której powiadomienie ma być wysyłane,

- określić rodzaj zdarzeń (np. tylko przelewy, a nie wszystkie operacje),

- ustawić preferowaną formę kontaktu: SMS, e-mail lub wyłącznie powiadomienia w aplikacji.

Dzięki temu informacja o przelewie dotrze do Ciebie natychmiast i w wybrany przez Ciebie wygodny sposób.

Kontakt z nadawcą przelewu – jak sprawdzić, czy przelew został wysłany?

Zarówno sprawdzenie historii transakcji, jak i skorzystanie z usługi powiadomień o przelewach przychodzących to niezawodne metody weryfikacji w przypadkach, gdy przelew został już zaksięgowany. Co jednak w sytuacji, gdy środki nie pojawiają się na koncie w oczekiwanym czasie?

Jeśli wciąż czekasz na przelew i zaczynasz się zastanawiać, czy w ogóle został on zlecony, najprostszą rzeczą, którą możesz zrobić, jest nawiązanie kontaktu z nadawcą transferu. Całkowicie naturalna jest prośba o przysłanie potwierdzenia wykonania przelewu – banki umożliwiają pobranie (w formacie PDF) dokumentu zawierającego wszystkie istotne dane. Pozwala to nadawcy udowodnić nie tylko, że zlecił operację, ale i fakt, że dochował przy tym należytej staranności. Z kolei Ty, czyli przyszły odbiorca środków, po otrzymaniu potwierdzenia możesz wykluczyć nierzetelność nadawcy z listy potencjalnych przyczyn długiego oczekiwania na zaksięgowanie transferu.

Jeśli dobrze znasz nadawcę i darzysz go zaufaniem, może Ci wystarczyć jego deklaracja. W takim przypadku poinstruuj go, by po prostu sprawdził status przelewu w historii operacji. Status oczekujący lub w realizacji oznacza, że transfer nie wyszedł jeszcze z banku nadawcy.

Status przelewu i kluczowe dane do weryfikacji na potwierdzeniu

Standardowe potwierdzenie przelewu zawiera zestaw kluczowych danych, które pozwalają łatwo sprawdzić, czy operacja została prawidłowo wykonana. Zazwyczaj znajdziesz tam datę i godzinę realizacji, kwotę przelewu, numer rachunku odbiorcy, nazwę nadawcy oraz tytuł płatności. Dokument może też wskazywać status operacji.

Warto zwrócić uwagę na poprawność danych. W przypadkach długiego oczekiwania na zaksięgowanie środków u odbiorcy szczególnie istotne znaczenie ma numer konta i ewentualny błąd w jego wprowadzeniu podczas zlecania operacji.

Potwierdzenie może również zawierać numer referencyjny transakcji, który pomaga bankowi szybciej odnaleźć przelew w systemie, co może się okazać przydatne w razie ewentualnych pytań i reklamacji.

Fałszywe potwierdzenia przelewu – jak je rozpoznać i czego się wystrzegać?

Jak nie dać się oszukać na fałszywe potwierdzenie przelewu? Na podrobiony dokument niewątpliwie wskazuje brak kluczowych danych, np. numeru rachunku odbiorcy, kwoty lub daty przelewu oraz numeru referencyjnego transakcji.

Twoją podejrzliwość powinien też wzbudzić nietypowy format pliku – obrazy, a tym bardziej edytowalne pliki zamiast PDF to jasny sygnał, że coś jest nie w porządku.

Warto być również wyczulonym na niespójność informacji. Jeśli kwota lub numer rachunku nie zgadzają się z wcześniejszymi ustaleniami, zachowaj ostrożność. Podejrzane są także dokumenty z dziwnymi czcionkami, brakującym logotypem banku lub nieprofesjonalnym formatowaniem.

Co robić w razie wątpliwości? Najlepiej skontaktować się bezpośrednio z bankiem, który potwierdzi autentyczność przelewu lub… poinformuje, że nigdy nie został on zlecony.

Kiedy potrzebujesz pomocy z zewnątrz? Kontakt z bankiem

Gdy oczekiwanie na przelew się wydłuża i nie jest możliwe samodzielne zidentyfikowanie przyczyn takiego stanu rzeczy, poproś o pomoc bank.

Telefoniczny kontakt z obsługą klienta banku (Twojego lub nadawcy) – gdy potrzebujesz dodatkowych informacji

Jeśli z historii transakcji i ustaleń z nadawcą wciąż nie wynika, dlaczego przelew nie dotarł, kolejnym krokiem powinno być skontaktowanie się z bankiem. Możesz także poprosić nadawcę o podjęcie kontaktu z instytucją, która prowadzi jego rachunek.

Najbardziej oczywistym wyborem, który może pozwolić na szybkie uzyskanie odpowiedzi, jest skorzystanie z infolinii. Pracownicy mogą zweryfikować status przelewu w systemie i udzielić szczegółowych informacji na temat ewentualnych opóźnień; choć wiele zależy tu od jakości obsługi i poziomu wyszkolenia konsultantów, a z tym bywa różnie.

Co bank może, a czego nie może Ci powiedzieć?

Banki muszą przestrzegać przepisów o ochronie danych osobowych (RODO) i tajemnicy bankowej, dlatego nie zawsze wyjawią Ci wszystkie szczegóły transakcji.

Pracownik banku może potwierdzić, czy przelew dotarł na Twoje konto, podać jego kwotę, datę księgowania oraz numer referencyjny, a także wskazać najczęstsze i najbardziej prawdopodobne przyczyny opóźnień i problemów z realizacją. Nie może natomiast ujawniać danych osobowych nadawcy ani szczegółów jego konta, zwłaszcza jeśli nie są to informacje niezbędne do weryfikacji przelewu.

Kiedy wizyta w oddziale banku jest konieczna?

Wizyta w oddziale banku może okazać się konieczna w bardziej skomplikowanych sytuacjach, których nie da się rozwiązać zdalnie. Przykładem może być podejrzenie oszustwa, zagubienie środków lub zablokowanie konta, które wymaga osobistego złożenia oświadczeń i weryfikacji dokumentów.

Do wizyty w placówce może zmusić także brak dostępu do bankowości internetowej czy mobilnej, np. z powodu problemów technicznych lub zapomnianego loginu.

Specyficzne przypadki i dodatkowe narzędzia do weryfikacji, czy przelew został wysłany

Życie nie zawsze wpisuje się w typowe scenariusze, dlatego na moment wyjdźmy poza krąg tradycyjnych banków komercyjnych i sprawdźmy, jak kwestia realizacji i weryfikacji przelewów wygląda w przypadku innych podmiotów.

Co z przelewami z fintechów (np. Revolut, Wise)?

W porównaniu z tradycyjnymi bankami przelewy realizowane za pośrednictwem banków mobilnych czy fintechów (np. Revolut, Wise) mogą różnić się czasem księgowania oraz metodami weryfikacji statusu transferu.

Przede wszystkim przelewy z oraz na rachunki, które nie oferują polskiego numeru IBAN, w praktyce, są przelewami walutowymi SWIFT lub SEPA, a to oznacza inny tryb ich realizacji.

Jeszcze bardziej skomplikowana jest sytuacja, w której przelew zlecany jest z instytucji pozabankowej. W takich przypadkach środki gromadzone są nie tyle na rachunku klienta, co na zbiorczym koncie technicznym zarządzanym przez fintech. To wymaga od użytkownika zapoznania się z warunkami przechowywania i wysyłania pieniędzy za każdym razem, gdy zdecyduje się skorzystać z usług takiego podmiotu.

Niezależnie od wszystkich prawnych i technicznych uwarunkowań, informowanie o statusie przelewu w aplikacjach fintechowych jest raczej standardem, podobnie jak wyświetlanie historii transakcji i opcja powiadomień. Również w ich przypadku powinniśmy mieć możliwość bezpośredniego kontaktu z obsługą klienta, gdy pojawią się jakiekolwiek wątpliwości.

Usługa Sprawdź Przelew – dla kogo i jak działa?

Część banków spółdzielczych oferuje usługę Sprawdź Przelew, która pozwala klientom szybko zweryfikować, czy przelew został wysłany lub zaksięgowany. Dzięki niej można sprawdzić status transakcji bez konieczności przeszukiwania historii operacji czy kontaktu z nadawcą.

Zwykle usługa jest dostępna na infolinii i w oddziale, czasem w aplikacji mobilnej lub na specjalnej stronie. Wystarczy podać dane przelewu (ich zakres może się różnić), a w niektórych przypadkach – zeskanować kod QR widoczny na potwierdzeniu przelewu otrzymanym od nadawcy.

Dla przykładu, po skorzystaniu z usługi klienci banków z grupy BPS otrzymują jeden z komunikatów:

nie znaleziono takiego przelewu – informacja o braku danych o przelewie w systemie,

przelew w trakcie przetwarzania – informacja, że przelew jest jeszcze przetwarzany,

rachunek nadawcy został obciążony zgodnie z wprowadzonymi informacjami – potwierdzenie, że środki zostały pobrane z konta nadawcy i wysłane na konto odbiorcy.

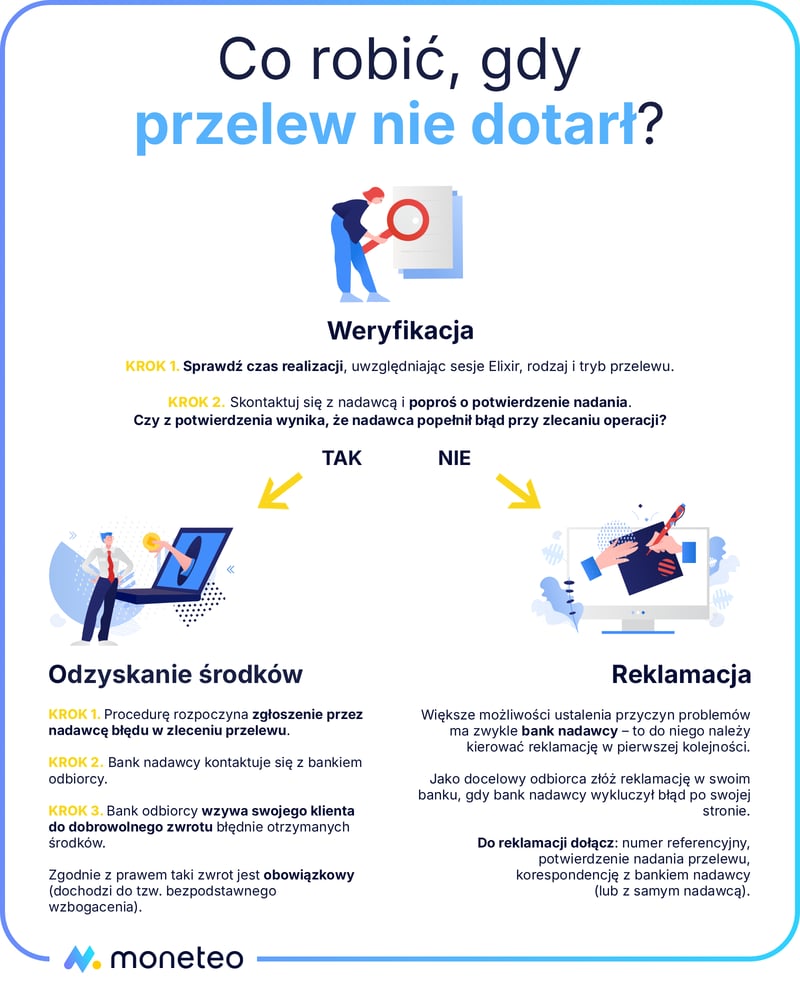

Przelew nie dotarł lub trafił na złe konto? Poradnik krok po kroku

Przelew wciąż nie dotarł? Sprawdź, jakie czynności podjąć, by wyjaśnić sytuację i odzyskać środki.

Sprawdź czas realizacji przelewów (sesje Elixir i nie tylko)

Standardowe przelewy bankowe między dwoma różnymi bankami w Polsce realizowane w dni robocze mogą zająć od kilku godzin do jednego dnia. Przelewy w weekendy lub święta są księgowane dopiero w najbliższym dniu roboczym.

Aby sprawdzić godziny sesji Elixir dla swojego banku, skorzystaj z poniższego narzędzia lub przejdź do harmonogramu sesji w poszczególnych bankach.

Przelewy natychmiastowe zwykle trafiają na konto w ciągu kilku minut (czy wręcz sekund) niezależnie od sesji Elixir, nawet poza godzinami pracy banku. Z kolei środki z tytułu przelewów zagranicznych, w zależności od ich rodzaju, są księgowane na koncie odbiorcy natychmiast (SEPA Instant), następnego dnia (SEPA) lub do kilku dni roboczych (SWIFT). W tym ostatnim przypadku czas oczekiwania może ulec dodatkowemu wydłużeniu ze względu na udział banków pośredniczących.

Zweryfikuj dane na potwierdzeniu przelewu u nadawcy

Kolejnym krokiem jest sprawdzenie danych na potwierdzeniu otrzymanym od nadawcy. Upewnij się, że numer konta, kwota oraz tytuł płatności są poprawne i zgodne z ustaleniami.

Pamiętaj: to absolutnie ostatni moment, gdy istnieje jeszcze cień szansy na cofnięcie przelewu! Dlatego, gdy zauważysz błąd, natychmiast daj znać nadawcy.

Jak postąpić, gdy przelew trafił na złe konto?

Nawet, gdy przelew trafił już na niewłaściwe konto, należy działać szybko. Poinstruuj nadawcę, by niezwłocznie skontaktował się ze swoim bankiem.

Rola banku nadawcy polega na wszczęciu procedury wyjaśniającej i przekazaniu do banku odbiorcy prośby o zwrot środków. Bank, na który trafiły pieniądze, kontaktuje się następnie z odbiorcą i może wezwać go do dobrowolnego zwrotu błędnie otrzymanych środków. W praktyce obie instytucje muszą wymienić informacje i ustalić zgodność danych, dlatego szybkie zgłoszenie problemu zwiększa szanse na odzyskanie środków. Ważne jest również posiadanie potwierdzenia przelewu oraz dokładnych danych odbiorcy, co ułatwia procedurę wyjaśniającą.

Czytaj więcej o tym, jak odzyskać środki z błędnego przelewu.

Składanie reklamacji w banku – Twoje prawa i procedura

Jeśli nadawca nie pomylił się przy zlecaniu przelewu, jego bank także wykluczył błąd po swojej stronie, transfer figuruje w systemie jako zrealizowany, a Ty nadal nie doczekałeś się środków (lub zostały ostatecznie zaksięgowane, ale ze znacznym opóźnieniem), możesz złożyć reklamację w swoim banku.

Procedura reklamacyjna różni się w zależności od konkretnej instytucji. Większość banków umożliwia złożenie skargi w dowolny sposób, czyli: osobiście w oddziale, przez bankowość elektroniczną lub telefonicznie.

Do reklamacji dobrze jest dołączyć dokumenty potwierdzające przelew, takie jak potwierdzenie wysłania środków od nadawcy, numer referencyjny transakcji oraz ewentualną korespondencję z bankiem lub nadawcą.

Czytaj więcej o tym, jak złożyć reklamację w banku.

Podsumowanie: Klucz do spokoju to wiedza i ostrożność

Najlepszymi sposobami na uniknięcie problemów z przelewami – i szerzej, z finansami w ogóle – jest posiadanie odpowiedniej wiedzy i zachowanie ostrożności. To ogólna zasada, którą warto jednak sprowadzić do kilku konkretnych wskazówek:

- Regularnie sprawdzaj historię operacji w bankowości internetowej lub aplikacji mobilnej.

- Korzystaj z powiadomień push, SMS lub e-mail o nowych wpływach, co ułatwi Ci monitorowanie konta w czasie rzeczywistym.

- Zachowaj szczególną czujność przy przelewach od nieznanych nadawców, np. proś o przesłanie potwierdzenia zlecenia transferu.

- Sprawdzaj, kiedy możesz się spodziewać zaksięgowania przelewu na swoim koncie. Wykorzystaj do tego informacje o godzinach sesji Elixir w Twoim banku i w banku nadawcy, a jeszcze lepiej – użyj prostego narzędzia, które wyliczy to za Ciebie.

- Jeśli Twój bank daje Ci taką możliwość, sprawdzaj status transakcji, korzystając z dedykowanych usług typu Sprawdź Przelew.

- Gdy liczy się czas, nie wahaj się prosić nadawcy o zlecenie przelewu w trybie natychmiastowym.

- W razie jakichkolwiek wątpliwości (np. co do uczciwości nadawcy), weryfikuj fakt zlecenia przelewu z pomocą banku.

Dzięki tym prostym, ale konsekwentnie stosowanym praktykom zyskasz większą kontrolę nad swoimi finansami i zmniejszysz ryzyko nieprzyjemnych niespodzianek.

Komentarze

(1)Ciekawe te różne przypadki. Podejrzewam, że bank ma 30 dni na wyjaśnienie sprawy (jak przy innych reklamacjach) i załóżmy, że mój bank ustali, że opóźnienie było z winy banku nadawcy. To od kogo mogę się domagać rekompensaty - od mojego banku a ten skieruje sprawę do banku nadawcy, czy u winowajcy? Jeśli u tego drugiego, to na jakiej podstawie?

Odpowiedz