4 komentarze

Co to jest Blik i jak działa?

Blik to standard płatności, który pozwala na dokonywanie transakcji w sklepach stacjonarnych i internetowych, wypłaty z bankomatów oraz przelewy na numer telefonu. Transakcje opierają się na 6-cyfrowych kodach jednorazowych, generowanych w aplikacji mobilnej konkretnego banku i są tam również potwierdzane.

Płatności Blikiem (szczególnie w Internecie) są szybkie i wygodne, nie wymagają także posiadania karty płatniczej. Transakcje każdorazowo trzeba zatwierdzić w aplikacji mobilnej, dlatego Blik to bezpieczna metoda płatności.

Jak płacić Blikiem w sklepie?

Płatności Blikiem w sklepach stacjonarnych są możliwe zarówno tradycyjnie, z kodem Blik, jak i zbliżeniowo.

Płatności BLIK-iem w terminalach płatniczych z kodem

Blik służy przede wszystkim do płatności za codzienne zakupy. Sklepy stacjonarne pozwalające na tę formę płatności zwykle posiadają odpowiednie oznaczenie przy kasie. Aby zapłacić Blikiem w sklepach stacjonarnych:

- Powiedz kasjerowi, że chcesz skorzystać z Blika.

- Przejdź do aplikacji mobilnej banku.

- Wygeneruj kod Blik składający się z 6 cyfr - jest ważny tylko przez 2 minuty!

- Wpisz kod w terminalu płatniczym.

- Potwierdź płatność w telefonie – przy transakcjach na kwotę wyższą niż 100 zł konieczne może być dodatkowo zalogowanie do aplikacji bankowej.

Transakcja Blikiem w sklepie trwa nieco dłużej niż przy użyciu karty płatniczej, szczególnie zbliżeniowej; należy wybudzić telefon (może być potrzebny dostęp do Internetu), potem aplikację mobilną banku, wygenerować kod itd. Oczywiście możesz to zrobić jeszcze w kolejce do kasy, jednak nie da się ukryć, że w takiej formie płatności Blikiem w sklepach przegrywają z kartami bezstykowymi. Z drugiej jednak strony, jeśli posiadasz starszy model smartfona i zastanawiasz się, jak płacić telefonem bez NFC, Blik będzie jedynym rozwiązaniem.

Dostępność w bankach: Alior Bank, Bank BPS, Bank Millennium, Bank Pekao, Bank Pocztowy, Bank Spółdzielczy Rzemiosła w Krakowie, Bank Spółdzielczy w Brodnicy, BNP Paribas, BOŚ Bank, Citi Handlowy, Credit Agricole, ING Bank Śląski, Krakowski Bank Spółdzielczy, mBank, Nest Bank, PKO BP, Santander Bank Polska, Spółdzielcza Grupa Bankowa, VeloBank.

Płatności Blikiem zbliżeniowo

Od połowy 2021 r. klienci mogą także płacić zbliżeniowo Blikiem. Operacja nie różni się niczym od płatności kartą - wystarczy włączyć Blika zbliżeniowego w aplikacji mobilnej i przyłożyć telefon do terminala płatniczego. Transakcja nie wymaga generowania kodu Blik i jest realizowana dzięki współpracy PSP (operatora Blika) z Mastercardem.

Usługa dostępna jest w Alior Banku, Banku Millennium, ING Banku Śląskim, mBanku, PKO BP oraz Santander Bank Polska.

Jak płacić Blikiem w Internecie?

Blikiem w Internecie można płacić zarówno z użyciem kodu Blik, jak i bez niego.

Płatność Blikiem w Internecie krok po kroku

Blikiem najczęściej płacimy podczas zakupów internetowych i obecnie z powodzeniem zastępuje on popularne płatności pay-by-link czy płatność kartą. Sam proces nie różni się bardzo od transakcji w tradycyjnym sklepie:

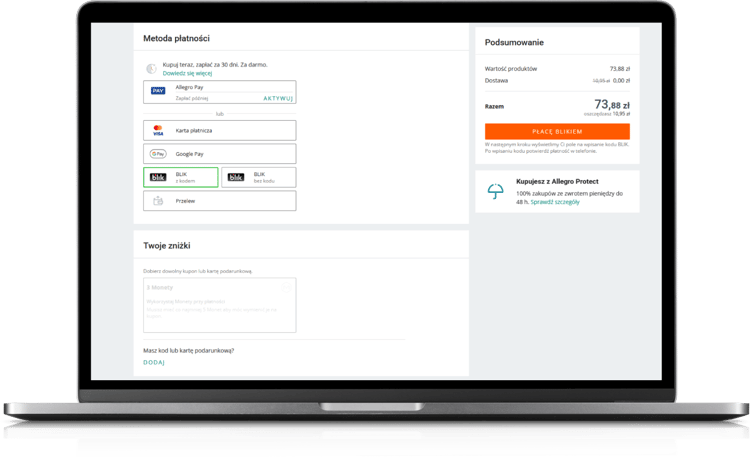

- Podczas finalizowania zakupu na stronie sklepu wybierz odpowiednią metodę płatności.

- Podaj kod Blik wygenerowany w aplikacji mobilnej.

- Zatwierdź transakcję w aplikacji.

Cały proces jest znacznie szybszy niż w przypadku tradycyjnych przelewów, płatności kartą czy szybkich przelewów pay-by-link.

Dostępność w bankach: Alior Bank, Bank BPS, Bank Millennium, Bank Pekao, Bank Pocztowy, Bank Spółdzielczy Rzemiosła w Krakowie, Bank Spółdzielczy w Brodnicy, BNP Paribas, BOŚ Bank, Citi Handlowy, Credit Agricole, ING Bank Śląski, Krakowski Bank Spółdzielczy, mBank, Nest Bank, PKO BP, Santander Bank Polska, Spółdzielcza Grupa Bankowa, VeloBank.

Jak płacić Blikiem w sklepach internetowych bez kodu?

Ułatwieniem w płatnościach online Blikiem jest tzw. one click ("jedno kliknięcie"). Podczas autoryzacji transakcji dokonanej tą metodą w sklepie internetowym może pojawić się pytanie, czy chcesz zapisać sklep bądź przeglądarkę internetową w aplikacji mobilnej. Jeśli wyrazisz zgodę, przy następnych zakupach nie będziesz musiał wpisywać 6-cyfrowego kodu Blik, a jedynie zatwierdzisz płatność jednym kliknięciem w telefonie (oprócz samego zalogowania do aplikacji).

Usługa dostępna jest obecnie w Alior Banku, Banku Millennium ("Zakupy bez kodu"), Banku Pekao, ING, mBanku, Santander Bank Polska, PKO BP (“Zakupy bez kodu BLIK”) oraz VeloBanku, jednak została wdrożona tylko w niektórych sklepach internetowych, np. Allegro.

Płatności powtarzalne Blik

Jedną z mniej znanych funkcji Blika są płatności powtarzalne, czyli wygodny sposób na płatności online za abonament telefoniczny czy ubezpieczenie. Usługa działa bardzo prosto – wystarczy przy płatności Blik w sklepie internetowym, już po podaniu kodu Blik, zaznaczyć, że chcesz korzystać z płatności powtarzalnych. Następnie ustawiasz kwotę transakcji i wybierasz, czy zamierzasz za każdym razem potwierdzać przelew, podajesz także cykl pobierania opłat oraz datę ważności. Jeśli zdarzy się, że cykliczne płatności Blik będą na wyższą kwotę, system i tak wyśle Ci powiadomienie z prośbą o zatwierdzenie takiej transakcji.

Obecnie płatności powtarzalne Blik można wykorzystywać do opłacania usług w Play i LINK4, jednak operator pracuje nad usprawnieniem i rozszerzeniem usługi.

Dostępność w bankach: Alior Bank, Bank Millennium, Bank Pekao, ING Bank Śląski, Nest Bank, Santander Bank Polska, Spółdzielcza Grupa Bankowa.

Blik – gdzie można płacić?

Blikiem można płacić dziś praktycznie wszędzie, są jednak wyjątki.

Czy można płacić Blikiem w McDonald's i Uber Eats?

Blik to powszechna metoda płatności i bez problemu zapłacisz nim w popularnym McDonaldzie. Dotyczy to zarówno transakcji bezpośrednio w kasie, jak i w urządzeniach samoobsługowych. Co do Uber Eats, to Blik jest dostępny w tej usłudze od 2021 r.

Czy można płacić Blikiem w sklepach Biedronka, Lidl i Kaufland?

W popularnych sieciach handlowych – Biedronka, Lidl – również opłacimy zakupy Blikiem. Możemy to zrobić tradycyjnie, wpisując kod Blik, jak i zbliżeniowo, przykładając telefon do terminala (należy wtedy traktować to jak płatność kartą). W sieci Kaufland dopiero od niedawna także można zapłacić Blikiem.

Czy można płacić Blikiem na Allegro i AliExpress?

Allegro i AliExpress to internetowi giganci znani prawie każdemu. Blik oczywiście jest dostępny dla klientów tych e-sklepów (na Allegro można także płacić bez kodu Blik) i niejednokrotnie skorzystanie z tej metody płatności pozwala zyskać dodatkowy bonus (np. na AliExpress).

Ile kosztuje i jaki jest limit płatności Blikiem?

Banki nie pobierają dodatkowych opłat za korzystanie z płatności kodem Blik.

|

Bank |

Limity płatności Blikiem |

|---|---|

|

Alior Bank |

20 000 zł – dziennie |

|

Bank BPS |

10 000 zł – dziennie |

|

Bank Millennium |

10 000 zł – jednorazowo 10 000 zł (20 transakcji) – dziennie (łącznie z Blikiem zbliżeniowym) |

|

Bank Pekao |

10 000 zł – dziennie |

|

Bank Pocztowy |

1000 zł – dziennie 3000 zł – dziennie dla transakcji internetowych |

|

Bank Spółdzielczy Rzemiosła w Krakowie |

5 000 zł – dziennie |

|

Bank Spółdzielczy w Brodnicy |

3 000 zł – dziennie |

|

BNP Paribas |

500 zł – dziennie 5 000 zł – dziennie dla transakcji internetowych |

|

BOŚ Bank |

5000 zł (25 transakcji) – dziennie |

|

Citi Handlowy |

20 000 zł – dziennie (limit wspólny dla płatności i wypłat z bankomatów Blikiem) |

|

Credit Agricole |

5 000 zł – dziennie |

|

ING Bank Śląski |

10 000 zł – dziennie |

|

Krakowski Bank Spółdzielczy |

10 000 zł – dziennie |

|

mBank |

10 000 zł – dziennie |

|

Nest Bank |

1 000 zł – jednorazowo (10 transakcji dziennie) 2 000 zł – jednorazowo dla transakcji internetowych (10 transakcji dziennie) |

|

PKO BP |

20 000 zł – dziennie |

|

Santander Bank Polska |

10 000 zł – dziennie |

|

SGB-Bank |

10 000 zł – dziennie |

|

VeloBank |

10 000 zł (20 operacji) – dziennie |

Czy płatność Blikiem jest bezpieczna?

W naszej ocenie Blik jest bezpieczną metodą opłacania zakupów. Zarówno w punktach stacjonarnych, jak i sklepach internetowych generujemy jednorazowe kody Blik, które ważne są tylko 2 minuty, zatem nawet jeśli ktoś pozna taki ciąg znaków, nie wykorzysta go ponownie. Najmocniejszym argumentem jest jednak to, że za każdym razem trzeba potwierdzić płatność Blikiem, niezależnie od tego, czy używamy kodu Blik, czy nie. Niemniej jednak zdarzają się wyłudzenia związane z kodem Blik: przestępcy podszywają się pod znajomych ofiary na portalach społecznościowych i za ich pośrednictwem proszą o kod Blik w celu wypłaty z bankomatów. Warto być wyczulonym na takie sytuacje i nigdy nie podawać kodu Blik innej osobie.

Blik a inne metody płatności

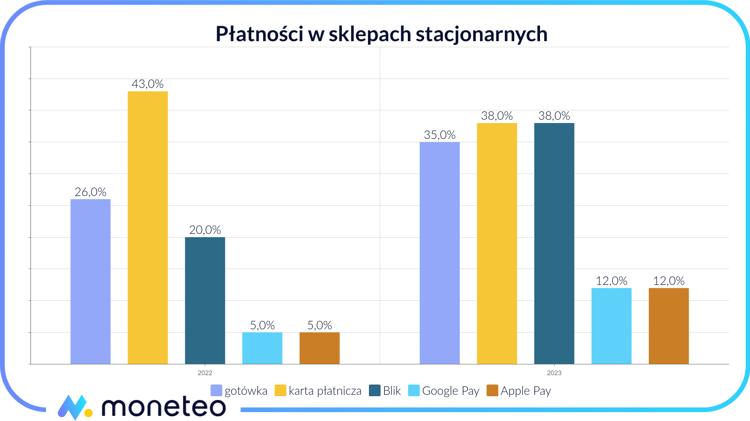

W porównaniu do innych metod płatności w sklepach stacjonarnych, Blik znajduje się w czołówce, na równi z kartą płatniczą. Polacy doceniają wygodę tej formy zapłaty za zakupy, a wprowadzenie Blika zbliżeniowego z pewnością przekonało do usługi większą liczbę klientów.

Jeśli chodzi o zakupy internetowe, raport Omni-commerce wskazuje, że Blik konkuruje przede wszystkim z przelewami pay-by-link (obie formy mają ok. 35% wskazań), jednak jest od nich wygodniejszy i szybszy. Na korzyść Blika - w naszej ocenie - przemawia także konieczność zatwierdzania każdej transakcji (nawet tej bez podawania kodu Blik), co zwiększa bezpieczeństwo płatności.

Komentarze

(4)Chciałem zapłacić blikiem w Kauflandzie w Toruniu nie ma takiej możliwości.A w artykule pisze że można?

Odpowiedz

Sprawdziliśmy jeszcze raz tę informację i masz rację - w Kauflandzie nie ma takiej możliwości. Przepraszamy za błędne dane, poprawiliśmy już artykuł.

Odpowiedz

Warto dodać, że zwykłym blikiem nie zapłacimy za granicą. Nawet w Polsce w niektórych zagranicznych sieciach opcja ta jest niedostępna.

Odpowiedz

Zgadza się, taka możliwość jest tylko przy Bliku zbliżeniowym.

Odpowiedz