Przewodnik po rankingu

Poniżej prezentujemy założenia, na podstawie których oceniamy poszczególne rodzaje kont emerytalnych IKE i IKZE, a także ich najważniejsze wady i zalety. Dzięki temu lepiej zrozumiesz działanie tego typu produktów, rozeznasz się w ich ofertach rynkowych i sprawdzisz, która może sprawdzić się w Twoim przypadku.

W rankingu IKE/IKZE prezentujemy zestawienia ofert kont emerytalnych z 6 kategorii produktowych. Sortując ranking możesz znaleźć najlepsze:

- konta maklerskie IKE,

- konta maklerskie IKZE,

- konta oszczędnościowe IKE,

- konta oszczędnościowe IKZE,

- IKE Obligacje,

- IKZE Obligacje.

Ranking kont maklerskich IKE

Konta maklerskie IKE to sposób na samodzielne inwestowanie na giełdzie papierów wartościowych w ramach Indywidualnego Konta Emerytalnego. Dzięki nim można lokować środki w akcjach, obligacjach czy ETF-ach, korzystając przy tym z preferencji podatkowych. Obecnie tego typu produkty są oferowane przez 7 polskich biur i domów maklerskich.

- Opłata za konto IKE

- 0 zł

- Akcje z GPW

- 0%

- Rynki zagraniczne

- USA, DE, UK + 12 innych

- Limit wpłat

- 28 260 zł

Rachunek IKE

- Opłata za konto IKE

- 0 zł

- Akcje z GPW

- 0,38%, min. 5 zł

- Rynki zagraniczne

- USA, DE, UK + 5 innych

- Limit wpłat

- 28 260 zł

- Opłata za konto IKE

- 25 / 50 zł (pół roku)

- Akcje z GPW

- 0,39%, min. 5 zł

- Rynki zagraniczne

- USA, DE, UK

- Limit wpłat

- 28 260 zł

Jak wybrać konto maklerskie IKE?

Aby wybrać odpowiednie dla siebie konto maklerskie IKE, nie wystarczy zapoznać się z przygotowanym przez nas rankingiem. Najpierw trzeba określić własną strategię inwestycyjną, bo ostatecznie to ona decyduje o tym, w które produkty finansowe będziesz lokować środki.

Jeśli chcesz znaleźć najlepsze konto maklerskie IKE, odpowiedź sobie na poniższe pytania:

- Jaki jest Twój horyzont inwestycyjny, czyli jak długo zamierzasz inwestować w ramach IKE?

- Jaka roczna stopa zysku z inwestycji będzie dla Ciebie satysfakcjonująca?

- Jaka jest Twoja awersja do ryzyka? Jaką potencjalną stratę jesteś w stanie zaakceptować?

- Jaki jest poziom Twojej wiedzy inwestycyjnej?

- Ile czasu planujesz poświęcać na zarządzanie swoim portfelem inwestycyjnym?

Znając odpowiedzi na te pytania, będziesz mógł już określić, na jakie klasy aktywów podzielić oszczędności wpłacane na Indywidualne Konto Emerytalne. Poźniej pozostanie Ci sprawdzić, które domy maklerskie pozwalają w nie inwestować na najkorzystniejszych warunkach.

Wybierając konto maklerskie IKE, weź pod uwagę fakt, że oferty różnią się prowizjami transakcyjnymi, ale również kosztami przechowywania papierów wartościowych czy opłatą za prowadzenie rachunku. Co ważne, część kont zapewnia dostęp wyłącznie do polskiej giełdy, a inne dodatkowo umożliwiają handel na rynkach zagranicznych.

Poszczególne konta maklerskie IKE różnią się też kosztami innych operacji na rachunku. Nie są one już tak istotne, jak powyższe, ale warto wiedzieć, że np. zwrot czy wypłata transferowa przed upływem 12 miesięcy od zawarcia umowy mogą wiązać się z pewnymi kosztami.

Wady i zalety inwestowania na kontach maklerskich IKE

Na rynku dostępne są różne konta maklerskie IKE, jednak poszczególne z nich posiadają pewien zestaw jednakowych zalet i wad. Odpowiada za to budowa tego typu rachunków oraz przepisy dotyczące Indywidualnych Kont Emerytalnych.

|

Zalety |

Wady |

|---|---|

|

możliwość lokowania środków w wielu instrumentach notowanych na giełdach, różniących się potencjałem zysku i poziomem ryzyka |

brak pewności osiągania zysków – nietrafione decyzje mogą skutkować utratą części kapitału |

|

inwestycje zwolnione z podatku od zysków kapitałowych (pod warunkiem wypłaty środków z konta po osiągnięciu wieku emerytalnego) |

konieczność posiadania sporej wiedzy z zakresu inwestycji i finansów, umożliwiającej podejmowanie samodzielnych decyzji inwestycyjnych |

|

możliwość wypłaty części lub całości środków w dowolnym momencie (wiąże się to jednak z koniecznością zapłaty podatku) |

roczne limity wpłat na konto IKE |

|

dziedziczenie środków bez podatku |

brak możliwości odliczenia wpłat na IKE od podatku dochodowego (taką możliwość dają konta emerytalne typu IKZE) |

Warto podkreślić, że konta maklerskie IKE umożliwiają handel przede wszystkim akcjami, obligacjami i ETF-ami notowanymi na giełdach. Za ich pośrednictwem nie możesz np. spekulować kontraktami terminowymi i CFD, ani inwestować w fundusze inwestycyjne czy w pozagiełdowe obligacje skarbowe (wyjątek stanowi konto IKE w BM PKO BP).

Jak tworzymy ranking kont maklerskich IKE?

Zestawienie najlepszych kont maklerskich IKE stworzyliśmy w oparciu o ściśle określone założenia metodologiczne, opierając się na naszej wiedzy i informacjach zamieszczonych na stronach internetowych domów maklerskich.

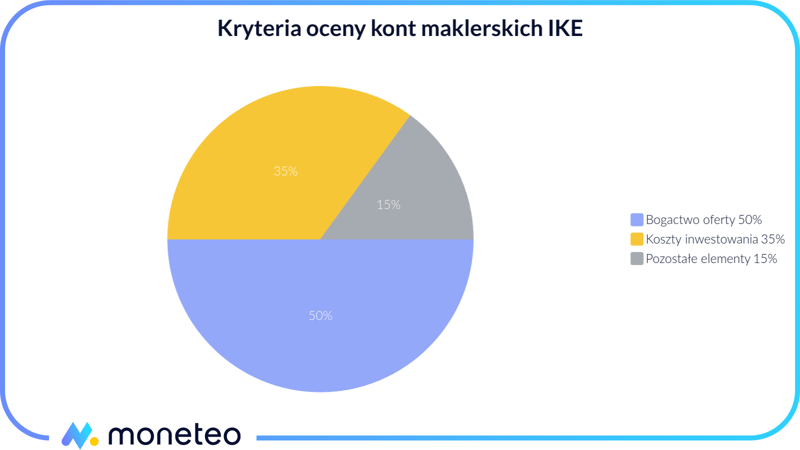

Za kluczowe elementy, wpływające na pozycję danego konta w rankingu, uznajemy:

- bogactwo instrumentów finansowych, zarówno z GPW, jak i zagranicznych giełd;

- koszty inwestowania, a więc przede wszystkim prowizje od transakcji oraz opłaty za prowadzenie konta;

- inne ważne elementy oferty, czyli m.in. wymóg posiadania konta w danym banku, czy też opłaty za wycofanie środków przed upływem 12 miesięcy.

Nasza metodologia zakłada, że w każdym ze wspomnianych obszarów dana oferta może uzyskać od 0 do 5 gwiazdek. Wychodzimy z założenia, że wszystkie są ważne, ale za najistotniejsze uznaliśmy bogactwo oferty (50% udział w ocenie końcowej), w dalszej kolejności koszty inwestowania (35%), a na końcu pozostałe elementy (15%).

Bogactwo oferty instrumentów finansowych

Standardem jest, że konto maklerskie IKE zapewnia dostęp do akcji, obligacji i ETF-ów z GPW, jednak polscy inwestorzy chętnie lokują też środki za granicą. W ten sposób dywersyfikują swoje portfele inwestycyjne i ograniczają ryzyko utraty kapitału wynikające z możliwości pogorszenia się sytuacji gospodarczej czy geopolitycznej w naszym regionie.

Z powyższych względów w naszym rankingu promujemy rachunki IKE, które oferują możliwość inwestowania nie tylko na rodzimej giełdzie, ale również na innych rynkach – zwłaszcza amerykańskim, brytyjskim i niemieckim.

Ponadto zwracamy uwagę, czy dane konto IKE gwarantuje dostęp do jakichś unikalnych rozwiązań inwestycyjnych. Przykładowo, dodatkowymi punktami jest przez nas nagradzana możliwość lokowania środków w pozagiełdowe obligacje skarbowe, sprzedawane na rynku pierwotnym.

Koszty inwestowania w ramach konta maklerskiego IKE

Drugim kluczowym aspektem oferty kont maklerskich IKE są koszty inwestowania. Mowa tu przede wszystkim o prowizjach transakcyjnych i ewentualnych opłatach za prowadzenie rachunku i przechowywanie instrumentów finansowych.

Dostępne na rynku konta wypadają w obszarze kosztowym dość podobnie, poza tym wielu inwestorów stosunkowo rzadko zawiera transakcje na koncie IKE. Z tych względów do kosztów inwestowania przywiązujemy nieco mniejsze znaczenie niż do bogactwa oferty.

Inne ważne elementy oferty

Analizując oferty kont maklerskich, sprawdzamy również, czy wiążą się one z koniecznością posiadania określonego rachunku osobistego oraz, czy przewidują opłaty za operacje niezwiązane stricte z inwestowaniem. Występowanie tych elementów postrzegamy negatywnie, przy czym są one mniej istotne od kosztów inwestowania czy bogactwa dostępnych instrumentów.

W oparciu o opisaną metodologię stworzyliśmy ranking, dzięki któremu łatwiej znajdziesz najlepsze dla siebie konto maklerskie IKE. Pamiętaj jednak, że wybierając taki produkt warto kierować się własnymi preferencjami i oczekiwaniami.

Ranking kont maklerskich IKZE

Konta maklerskie IKZE umożliwiają samodzielne inwestowanie na giełdzie w ramach Indywidualnego Konta Zabezpieczenia Emerytalnego. Takie produkty pozwalają handlować głównie akcjami, obligacjami i ETF-ami, a jednocześnie dają możliwość korzystania z atrakcyjnych preferencji podatkowych. Aktualnie są oferowane przez 6 polskich biur i domów maklerskich.

- Opłata za konto IKZE

- 0 zł

- Akcje z GPW

- 0%

- Rynki zagraniczne

- USA, DE, UK + 12 innych

- Limit wpłat

- 11 304 zł

- Opłata za konto IKZE

- 0 zł

- Akcje z GPW

- 0,38%, min. 5 zł

- Rynki zagraniczne

- USA, DE, UK + 5 innych

- Limit wpłat

- 11 304 zł

- Opłata za konto IKZE

- 25 / 50 zł (pół roku)

- Akcje z GPW

- 0,39%, min. 5 zł

- Rynki zagraniczne

- USA, DE, UK

- Limit wpłat

- 11 304 zł

Jak wybrać konto maklerskie IKZE?

W wyborze odpowiedniego konta maklerskiego IKZE pomoże Ci nasz ranking, jednak nie rozstrzygnie on za Ciebie wszystkich dylematów. Najpierw musisz ustalić własną strategię inwestycyjną, bo to od niej zależy, w jakie instrumenty powinieneś lokować środki.

Aby znaleźć najlepsze konto maklerskie IKZE, powinieneś określić:

- horyzont inwestycyjny, czyli to, jak długo zamierzasz inwestować w ramach IKE;

- roczną stopę zysku z inwestycji, która byłaby dla Ciebie satysfakcjonująca;

- awersję do ryzyka, a więc m.in. to, jaką potencjalną stratę jesteś w stanie zaakceptować;

- poziom posiadanej wiedzy finansowej i doświadczenia inwestycyjnego;

- przybliżoną ilość czasu, jaką zamierzasz przeznaczać na zarządzanie portfelem inwestycyjnym.

Dzięki odpowiedziom na powyższe pytania będziesz już wiedział, jak i w co inwestować w ramach IKZE. Następnie musisz jeszcze zweryfikować, które domy maklerskie pozwolą Ci zrealizować swoją strategię na najkorzystniejszych warunkach.

Wybierając konto maklerskie IKZE, musisz pamiętać, że ich oferty różnią się m.in. prowizjami transakcyjnymi, kosztami przechowywania instrumentów czy opłatą za prowadzenie rachunku. Co istotne, część kont pozwala handlować wyłącznie na rodzimej GPW, ale są też takie, które zapewniają dodatkowo dostęp do wybranych rynków zagranicznych.

Rachunki IKZE, podobnie jak konta IKE, różnią się też opłatami za operacje niezwiązane stricte z inwestowaniem. Z pewnymi kosztami może się wiązać np. zwrot czy wypłata transferowa przed upływem 12 miesięcy od zawarcia umowy.

Wady i zalety inwestowania na kontach maklerskich IKZE

Oferty kont maklerskich IKZE mają wiele wspólnych zalet i wad. Wynika to z konstrukcji takich produktów, jak również z przepisów dotyczących Indywidualnych Kont Zabezpieczenia Emerytalnego.

|

Zalety |

Wady |

|---|---|

|

handel wieloma instrumentami giełdowymi, różniącymi się poziomem ryzyka i potencjałem zysku |

brak pewności osiągania dochodów – błędne wybory inwestycyjne mogą prowadzić do utraty części kapitału |

|

możliwość odliczania wpłat na IKZE od podstawy opodatkowania |

brak możliwości wypłaty części środków w dowolnym momencie (można jedynie wypłacić całą kwotę i zamknąć konto przed terminem) |

|

inwestycje zwolnione z podatku od dochodów kapitałowych (pod warunkiem wypłaty środków po osiągnięciu wieku emerytalnego), ale obarczone 10% zryczałtowanym podatkiem dochodowym |

konieczność posiadania sporej wiedzy z zakresu inwestycji i finansów, pozwalającej na podejmowanie samodzielnych decyzji inwestycyjnych |

|

dziedziczenie środków bez podatku, o ile środki zostaną przeniesione na IKZE spadkobiercy (w przeciwnym razie płaci się 10% zryczałtowanego podatku) |

roczne limity wpłat na konto IKZE (znacznie niższe niż w przypadku IKE) |

Konta maklerskie IKZE pozwalają handlować głównie akcjami, obligacjami czy ETF-ami. Nie służą natomiast do inwestowania w fundusze inwestycyjne, instrumenty pochodne czy pozagiełdowe obligacje Skarbu Państwa.

Jak tworzymy ranking kont maklerskich IKZE?

Ranking kont maklerskich IKZE stworzyliśmy w oparciu o te same założenia metodologiczne, które przyjęliśmy dla rachunków inwestycyjnych IKE.

Kluczowymi elementami oferty są dla nas:

- bogactwo instrumentów finansowych,

- koszty inwestowania,

- Inne ważne aspekty oferty.

Podobnie jak w przypadku kont IKE, tak i tutaj nasza metodologia przewiduje, że za każdy z powyższych elementów oferta może otrzymać od 0 do 5 gwiazdek. Istotne jest przy tym, że mają one różny wpływ na końcową oceną konta – udział bogactwa oferty wynosi 50%, kosztów inwestowania 35%, a pozostałych elementów 15%.

Bogactwo oferty instrumentów finansowych

Najważniejszym aspektem oferty jest dla nas zakres dostępnych instrumentów finansowych. Ponieważ polscy inwestorzy chętnie inwestują za granicą, promujemy konta IKZE umożliwiające inwestowanie poza GPW, np. na giełdzie amerykańskiej, niemieckiej czy brytyjskiej.

Warto podkreślić, że konta maklerskie IKZE, w odróżnieniu od ich pojedynczych odpowiedników IKE, nie dają możliwości lokowania środków poza giełdą. Z tego też względu w tym rankingu znaczenie ma dla nas wyłącznie bogactwo wyboru instrumentów giełdowych.

Koszty inwestowania w ramach konta maklerskiego IKZE

Oceniając koszty inwestowania, bierzemy pod uwagę przede wszystkim prowizje handlowe oraz potencjalne opłaty za prowadzenie konta i przechowanie na nim instrumentów. Poszczególne oferty wyglądają jednak w tym zakresie dość podobnie, a do tego wielu inwestorów handluje na IKE sporadycznie, dlatego obszar kosztowy jest dla nas nieco mniej istotny.

Inne ważne elementy oferty

Analizując oferty, sprawdzamy również, czy domy maklerskie narzucają wymóg posiadania określonego rachunku osobistego oraz, czy przewidują opłaty za operacje niezwiązane stricte z handlem na giełdzie. Ich występowanie postrzegamy negatywnie, ale nadajemy im mniejsze znaczenie niż bogactwu dostępnych instrumentów czy kosztom inwestowania.

Na podstawie przedstawionej metodologii stworzyliśmy zestawienie, ułatwiające znalezienie odpowiedniego dla siebie konta maklerskiego IKZE.

Ranking kont oszczędnościowych IKE

Konta oszczędnościowe IKE to sposób na bezpieczne oszczędzanie w ramach Indywidualnego Konta Emerytalnego. Dzięki nim można trzymać środki na oprocentowanym rachunku, nie ponosząc przy tym praktycznie żadnego ryzyka utraty kapitału. Obecnie tego typu produkty są oferowane jedynie przez kilka banków komercyjnych.

W naszym rankingu prezentujemy oferty kont oszczędnościowych IKE dostępne dla szerokiego grona klientów. Warto jednak podkreślić, że rachunki tego typu udostępniają też banki spółdzielcze. Te ostatnie proponują nierzadko lepsze warunki oszczędzania, ale działają lokalnie, na terenie jednego lub kilku powiatów, więc ich oferty mogą zainteresować głównie mieszkańców bliskich okolic.

IKE oszczędnościowe w VeloBanku

- Opłata za konto IKE

- 0 zł

- Oprocentowanie

- 3,75%

- Limit wpłat

- 28 260 zł

- Konto wymagane

- NIE

IKE rachunek oszczędnościowy w BNP Paribas

- Opłata za konto IKE

- 0 zł

- Oprocentowanie

- 2,25%

- Limit wpłat

- 28 260 zł

- Konto wymagane

- NIE

Jak wybrać konto oszczędnościowe IKE?

Oferta kont oszczędnościowych IKE, przynajmniej ta udostępniana przez banki komercyjne, nie jest zbyt rozbudowana. Dodatkowo, tego typu produkty mają prostą konstrukcję, więc nikt nie powinien mieć problemów ze zrozumieniem ich działania. To w zasadzie zwykłe bankowe rachunki oszczędnościowe, które pozwalają korzystać z preferencji podatkowych i są obwarowane przepisami dotyczącymi kont IKE.

Z powyższych względów wybór najlepszego rachunku oszczędnościowego IKE nie należy do skomplikowanych. Wystarczy, że w jednym miejscu będziesz mógł podejrzeć i porównać najważniejsze parametry dostępnych ofert. Takim miejscem jest nasz ranking, ale pamiętaj, że prezentuje on jedynie konta oferowane przez banki komercyjne.

Wady i zalety oszczędzania na kontach oszczędnościowych IKE

Poszczególne konta oszczędnościowe IKE nieco się różnią, ale mają wiele wspólnych zalet i wad. Wynika to z konstrukcji tego typu rachunków oraz przepisów regulujących działanie Indywidualnych Kont Emerytalnych.

|

Zalety |

Wady |

|---|---|

|

bezpieczne oszczędzanie środków, praktycznie pozbawione jakiegokolwiek ryzyka |

stosunkowo niskie stopy zwrotu, nierzadko niższe od poziomu inflacji |

|

produkty o prostej konstrukcji, nie wymagające posiadania zaawansowanej wiedzy finansowej |

mały wybór ofert |

|

inwestycje bez podatku od zysków kapitałowych (pod warunkiem wypłaty środków z konta po osiągnięciu wieku emerytalnego) |

roczne limity wpłat na konto IKE |

|

możliwość wypłaty części lub całości środków w dowolnym momencie (wymaga to jednak zapłaty podatku Belki) |

brak możliwości odliczenia wpłat na IKE od podatku dochodowego (taką możliwość dają konta emerytalne typu IKZE) |

|

dziedziczenie środków bez podatku |

Warto podkreślić, że konta oszczędnościowe IKE nie dają możliwości inwestowania w żadne instrumenty finansowe. W tym przypadku możesz jedynie trzymać środki na jednym oprocentowanym rachunku, korzystając z preferencji podatkowych.

Jak tworzymy ranking kont oszczędnościowych IKE?

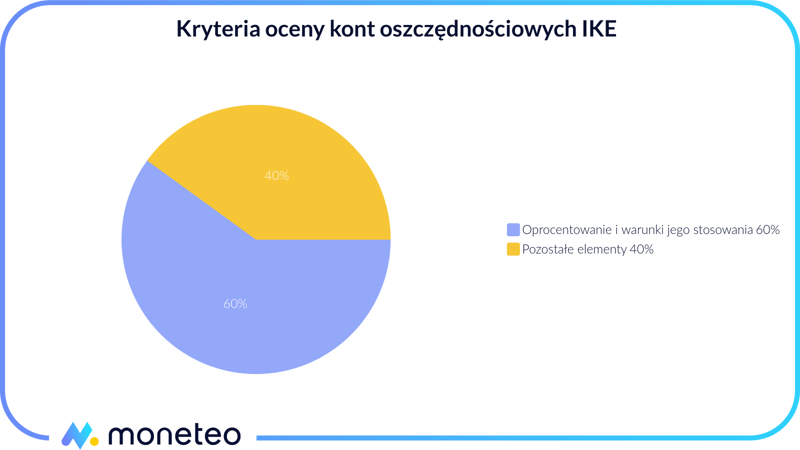

Przygotowując nasz ranking IKE oszczędnościowych, uwzględniliśmy kilka parametrów, które można zaliczyć do dwóch głównych obszarów oferty:

- poziom oprocentowania rachunku i warunki jego obowiązywania,

- inne ważne elementy oferty, do których zaliczamy m.in. opłatę za prowadzenie rachunku, prowizja za wypłatę środków przed upływem 12 miesięcy czy wymóg posiadania rachunku osobistego w danym banku.

Zgodnie z naszą metodologią za każdy z tych dwóch obszarów oferta może uzyskać od 0 do 5 gwiazdek. Mają one jednak różny wpływ na końcową oceną konta – udział oprocentowania i warunków jego obowiązywania wynosi 60%, natomiast pozostałych elementów 40%.

Oprocentowanie rachunku

W przypadku produktów oszczędnościowych klienci zwracają uwagę przede wszystkim na oprocentowania środków. Co ważne, analizując ten aspekt, patrzymy nie tylko na jego poziom, ale i zasady, na jakich jest ono ustalane; czy są one przejrzyste, czy pozwalają na elastyczne dopasowywanie oprocentowania do sytuacji rynkowej. Ważne jest, aby oszczędności pracowały możliwie najefektywniej w każdych okolicznościach.

Inne ważne elementy oferty

Zyski w postaci odsetek mogą uszczuplić prowizje za założenie IKE i jego późniejsze prowadzenie, czy też prowizje za wycofanie środków przed upływem 12 miesięcy. Dlatego przygotowując nasze zestawienie, zwróciliśmy uwagę na opłaty z tego tytułu.

Oszczędzanie na emeryturę nie ma związku z bieżącym korzystaniem z usług bankowych, dlatego nie widzimy powodu, by odkładanie pieniędzy na IKE bądź IKZE oszczędnościowym musiało się wiązać z koniecznością posiadania w danym banku także rachunku osobistego. Istnienie takiego obowiązku negatywnie wpływa więc na pozycję danej oferty w naszym rankingu.

Na podstawie tych prostych założeń stworzyliśmy zestawienie, pozwalające znaleźć odpowiednie dla siebie konto oszczędnościowe IKE.

Ranking kont oszczędnościowych IKZE

Konta oszczędnościowe IKZE to sposób na bezpieczne odkładanie środków w ramach Indywidualnego Konta Zabezpieczenia Emerytalnego. Pozwalają trzymać kapitał na oprocentowanym rachunku, przy praktycznie zerowym ryzyku jego utraty. Obecnie tego typu produkty nie są jednak zbyt powszechne.

Rachunki oszczędnościowe IKZE mogą też oferować banki spółdzielcze, jednak działają one lokalnie i nie są dostępne dla szerokiego grona klientów. Z tego też względu ich oferty nie są prezentowane w naszym zestawieniu.

IKZE oszczędnościowe w ING Banku Śląskim

- Opłata za konto IKZE

- 0 zł

- Oprocentowanie

- 3%

- Limit wpłat

- 11 304 zł

- Konto wymagane

- TAK

Jak wybrać konto oszczędnościowe IKZE?

Konta oszczędnościowe IKZE od strony konstrukcyjnej nie różnią się w zasadzie niczym od swoich odpowiedników IKE. Chcąc znaleźć najlepszą dla siebie ofertę, należy więc zwrócić uwagę na te same elementy rachunku, czyli przede wszystkim oprocentowanie i warunki jego stosowania. Trzeba jednak pamiętać, że w tym przypadku będą obowiązywały inne: limity wpłat, zasady wypłaty środków czy preferencje podatkowe.

Wady i zalety oszczędzania na kontach oszczędnościowych IKZE

By móc ocenić, czy w ogóle warto założyć konto oszczędnościowe IKZE, dobrze jest przyjrzeć się najważniejszym wadom i zaletom tego typu produktów.

|

Zalety |

Wady |

|---|---|

|

bezpieczne oszczędzanie pieniędzy, praktycznie bez ryzyka utraty choćby części kapitału |

relatywnie niskie stopy zwrotu, nierzadko niższe od poziomu inflacji |

|

prosta konstrukcja produktów, nie wymagająca posiadania skomplikowanej wiedzy finansowej |

brak możliwości dokonania wypłaty części środków w dowolnym momencie (możliwa jest wypłata pełnej kwoty i zamknięcie konta przed terminem) |

|

możliwość odliczania wpłat na IKZE od podstawy opodatkowania |

bardzo mały wybór ofert |

|

oszczędzanie bez podatku od zysków kapitałowych (pod warunkiem wypłaty środków po osiągnięciu wieku emerytalnego), ale obarczone zryczałtowanym podatkiem dochodowym w wysokości 10% |

roczne limity wpłat na rachunek IKZE (znacznie niższe niż w przypadku kont IKE) |

|

nieopodatkowane dziedziczenie środków, o ile środki zostaną przeniesione na IKZE spadkobiercy (w przeciwnym razie płacony jest zryczałtowany podatek 10%) |

Jak tworzymy ranking kont oszczędnościowych IKZE?

Obecnie osoby zainteresowane kontem oszczędnościowym IKZE nie mają praktycznie żadnego wyboru ofert. Mimo tego, mając na uwadze oprocentowanie zwykłych kont oszczędnościowych, czy też tych oferowanych w ramach IKE, możemy ocenić, czy te pojedyncze oszczędnościowe rachunki IKZE są warte rozważenia.

Dla porządku wyjaśnijmy, że analizując atrakcyjność kont oszczędnościowych IKZE, zwracamy uwagę na te same aspekty, co w przypadku ich odpowiedników typu IKE. Identyczne jest również znaczenie poszczególnych obszarów oferty: oprocentowania (60% udział w ocenie) oraz pozostałych elementów (40%). Gdy tylko pojawiają się kolejne oferty tego typu produkty, to kolejność miejsc w rankingu będziemy ustalali uwzględniając te założenia.

Konto IKE Obligacje i IKZE Obligacje

Obecnie konta IKE Obligacje i IKZE Obligacje oferuje jedynie bank PKO BP, ale mimo tego prezentujemy je w naszym rankingu IKE/IKZE. Produkty te stanowią bowiem ciekawą alternatywę dla kont maklerskich i rachunków oszczędnościowych.

IKE-Obligacje

- Opłata za konto IKE

- 0-0,16% / rok

- Oprocentowanie

- 4-5,35%

- Limit wpłat

- 28 260 zł

- Konto wymagane

- NIE

IKZE-Obligacje

- Opłata za konto IKZE

- 80 zł / rok

- Oprocentowanie

- 4-5,35%

- Limit wpłat

- 11 304 zł

- Konto wymagane

- NIE

Dlaczego warto oszczędzać w ramach IKZE lub IKE Obligacje?

Oszczędzanie za pośrednictwem tego typu kont pozwala korzystać z preferencji podatkowych i innych korzyści, jakie przewidują przepisy regulujące działanie IKE i IKZE. Służą one do nabywania pozagiełdowych obligacji Skarbu Państwa, których oprocentowanie zależy od stopy inflacji lub stopy referencyjnej. Są to te same produkty, w które można inwestować również w standardowym trybie, a nie poprzez konto emerytalne.

Wady i zalety oszczędzania w IKE Obligacje i IKZE Obligacje

To, jakie będa plusy i minusy oszczędzania na obligacyjnym koncie emerytalnym, zależy przede wszystkim od jego rodzaju.

|

Zalety |

Wady |

|---|---|

|

bezpieczne oszczędzanie na emeryturę, praktycznie bez jakiegokolwiek ryzyka inwestycyjnego |

stopy zwrotu po opodatkowaniu zwykle nieco niższe od inflacji lub obowiązującej stopy referencyjnej |

|

inwestowanie w bezpieczne obligacje skarbowe, zróżnicowane pod kątem terminu wygaśnięcia i sposobu ustalania oprocentowania |

brak wyboru ofert, tylko jeden produkt |

|

inwestycje wolne od podatku Belki (pod warunkiem wypłaty środków z konta po osiągnięciu wieku emerytalnego) |

roczne limity wpłat na konto IKE |

|

możliwość wypłaty części lub całości środków w dowolnym momencie (wymaga to jednak zapłaty podatku) |

brak możliwości odliczenia wpłat na IKE od podatku dochodowego (taką możliwość dają konta emerytalne typu IKZE) |

|

dziedziczenie środków bez podatku |

|

Zalety |

Wady |

|---|---|

|

bezpieczne oszczędzanie pieniędzy, praktycznie bez ryzyka utraty choćby części kapitału |

stopy zwrotu po opodatkowaniu zwykle nieco niższe od inflacji lub obowiązującej stopy referencyjnej |

|

inwestowanie w bezpieczne obligacje skarbowe, zróżnicowane pod kątem terminu wygaśnięcia i zasad ustalania oprocentowania |

niemożność dokonania wypłaty części środków w dowolnym momencie (można jedynie wypłacić całą kwotę i zamknąć konto przed terminem) |

|

możliwość odliczania wpłat na IKZE od podstawy opodatkowania |

brak wyboru ofert, tylko jeden produkt |

|

oszczędzanie pozbawione podatku od zysków kapitałowych (o ile wypłata środków nastąpi po osiągnięciu wieku emerytalnego), ale objęte 10% zryczałtowanym podatkiem dochodowym |

roczne limity wpłat na rachunek IKZE (o wiele niższe niż w przypadku kont IKE) |

|

dziedziczenie środków bez podatku, ale pod warunkiem przeniesienia kapitału na IKZE spadkobiercy (w przeciwnym wypadku płacony jest zryczałtowany podatek 10%) |

Co jeszcze warto wiedzieć o koncie IKE Obligacje i IKZE Obligacje?

Konta IKE Obligacje i IKZE Obligacje zapewniają dostęp do bezpiecznych produktów oszczędnościowych, które nieco przypominają lokaty i konta oszczędnościowe. Także generują zysk w postaci odsetek, a przy tym są w zasadzie wolne od ryzyka.

Z drugiej strony, obligacyjne IKE i IKZE mają inną konstrukcję i wiążą się z większą liczbą decyzji inwestycyjnych (trzeba np. wybrać konkretne obligacje skarbowe, w które będą inwestowane środki). Warto więc bliżej poznać ich charakterystykę, w czym pomogą poniższe artykuły, w których szerzej omówiliśmy istotę tego typu produktów.

Bezpieczeństwo środków na IKE i IKZE

Pieniądze odłożone na rachunkach IKE i IKZE są prywatną własnością oszczędzającego i podlegają dziedziczeniu. Wybierając konto emerytalne, warto jednak wziąć pod uwagę poziom bezpieczeństwa środków zgromadzonych na koncie emerytalnym. Choć w każdym przypadku jest on wysoki, ostatecznie zależy od rodzaju rachunku, instytucji finansowej oraz obowiązujących regulacji prawnych.

Najbezpieczniej w banku i obligacjach

Najwyższy poziom bezpieczeństwa oferują konta oszczędnościowe IKE i IKZE oraz IKE i IKZE Obligacje. Środki zdeponowane w bankach są objęte gwarancjami Bankowego Funduszu Gwarancyjnego (BFG) do kwoty 100 tys. euro na osobę, co oznacza, że w przypadku problemów finansowych instytucji depozytowej kapitał klientów jest chroniony do tego limitu. Natomiast w przypadku obligacji skarbowych gwarantem jest Skarb Państwa, dlatego zaliczają się one do jednych z najbezpieczniejszych instrumentów dostępnych na rynku.

KDPW i konta maklerskie IKE oraz IKZE

Nieco inaczej wygląda sytuacja w przypadku kont maklerskich IKE i IKZE. Środki nie podlegają ochronie BFG, ale inwestorzy mogą liczyć na system rekompensat Krajowego Depozytu Papierów Wartościowych (KDPW).

W razie upadłości biura maklerskiego, KDPW wypłaca rekompensaty do równowartości 3 tys. euro w 100% oraz 90% nadwyżki do maksymalnej kwoty 22 tys. euro. Ostateczne bezpieczeństwo kapitału zależy jednak od trafności decyzji inwestycyjnych – w przeciwieństwie do kont oszczędnościowych czy obligacji, giełda wiąże się z ryzykiem utraty części środków.

Niezależnie od tego, na jaki rodzaj rachunku zdecyduje się oszczędzający, powinien też zwrócić uwagę na renomę instytucji oferujących IKE i IKZE. Wybór sprawdzonego banku czy domu maklerskiego zapewni odpowiednie bezpieczeństwo zgromadzonych oszczędności.

O czym pamiętać korzystając z IKE i IKZE?

Istotny jest fakt, że każdy może posiadać tylko jedno konto IKE i jedno konto IKZE. Powinieneś zatem przyłożyć się do wyboru zarówno konkretnej oferty konta emerytalnego, jak i jego odpowiedniego rodzaju. Dzięki temu będziesz mógł oszczędzać na emeryturę w sposób korzystny kosztowo, ale też odpowiadający Twoim preferencjom i celom inwestycyjnym.

Oszczędzanie w ramach IKE czy IKZE nie jest skomplikowane, ale jak widać ma swoją unikalną specyfikę, którą zdecydowanie warto dobrze zrozumieć. W tym celu polecamy zapoznać się z innymi naszymi artykułami, poświęconymi tematyce kont emerytalnych.

Komentarze i opinie

(21)A co z IKE/IKZE oferowanymi przez powszechne towarzystwa emerytalne? Nie ma ich w zestawieniu, dlaczego?

Odpowiedz

Produkty emerytalne oferowane przez Powszechne Towarzystwa Emerytalne (PTE) są bardzo specyficzne, często oparte o unikalne, właściwe tylko dla danego PTE, reguły inwestowania. Dlatego ich porównywanie nie jest wskazane.

Odpowiedz

A opłacalność?

Odpowiedz

Spojrzenie na opłacalność tylko w kontekście osiągniętych wyników w przeszłości nie będzie właściwym podejściem. Nie ma bowiem żadnej gwarancji, że zostaną one powtórzone w przyszłości. O tej zasadzie warto pamiętać, zastanawiając się nad wyborem jakiegokolwiek produktu inwestycyjnego czy emerytalnego.

Lepszym podejściem jest przyjrzenie się różnego rodzaju opłatom pobieranym przez PTE, np. za zarządzanie, rozpoczęcie oszczędzania czy dość powszechnie spotykanej prowizji pobieranej w przypadku osiągnięcia określonego wyniku. Porównując te opłaty z prowizjami pobieranymi przez instytucje finansowe za zarządzanie produktami emerytalnymi opartymi o inne instrumenty finansowe, można sobie wyrobić zdanie na temat ich atrakcyjności.

Odpowiedz

Oprocentowanie kont oszczędnościowych ile jest w 2025 roku w okolicach 4-5% - to chyba jakaś ściema… czy to są aktualne dane?

Odpowiedz

Tak, dane w rankingu są aktualne. Datę ostatniej aktualizacji zestawienia znajdziesz na górze niebieskiej ramki na początku tekstu.

Odpowiedz

Alior ikze otwarcie rejestru 200pln opłata, tu ani słowa...

Odpowiedz

Rachunki IKE i IKZE prowadzone są w Alior Banku bezpłatnie. Możesz sprecyzować o jakiej usłudze myślisz pisząc o opłacie 200 PLN?

Odpowiedz

Matko

Niby eksperci... pierwsza wplata na IKZE alior min. 400zł w tym opłata za otwarcie rejestru 200zł. Nie umiecie czytać toip?

Odpowiedz

Wspomniana przez Ciebie opłata dotyczy założenia rejestru w Alior TFI SA, czyli innym podmiocie niż Biuro Maklerskie, które jest wydzieloną organizacyjnie jednostką banku i którego oferta jest prezentowana w rankingu.

Odpowiedz

Dziękuję za wyjaśnienie. Otwierając IKZE poprzez stronę Alior banku otwieram go w Biurze Maklerskim czy Alior TFI?

Odpowiedz

W Biurze Maklerskim. Alior TFI SA ma odrębną stronę: https://www.aliortfi.com/

Odpowiedz