28 komentarzy

Podsumowanie eksperckie: W jakiej walucie trzymać oszczędności w 2026 roku?

- Jakie waluty brać pod uwagę? Naturalnym wyborem są waluty rezerwowe i bezpieczne przystanie, czyli przede wszystkim USD, EUR i CHF.

- Czy jedna waluta wystarczy? Niekoniecznie. Zwykle lepiej jest rozłożyć oszczędności między kilka walut niż uzależniać się od jednej.

- Euro czy dolar? W praktyce dla wielu osób rozsądne może być posiadanie części oszczędności w obu tych walutach niż stawianie wyłącznie na jedną z nich.

W tekście analizujemy zachowanie kursu polskiego złotego i zastanawiamy się, w których walutach obcych dobrze jest ulokować swój kapitał. Podpowiadamy również, gdzie warto kupować waluty i za pomocą jakich produktów można w nich oszczędzać pieniądze.

Czy warto oszczędzać w obcej walucie w 2026 roku?

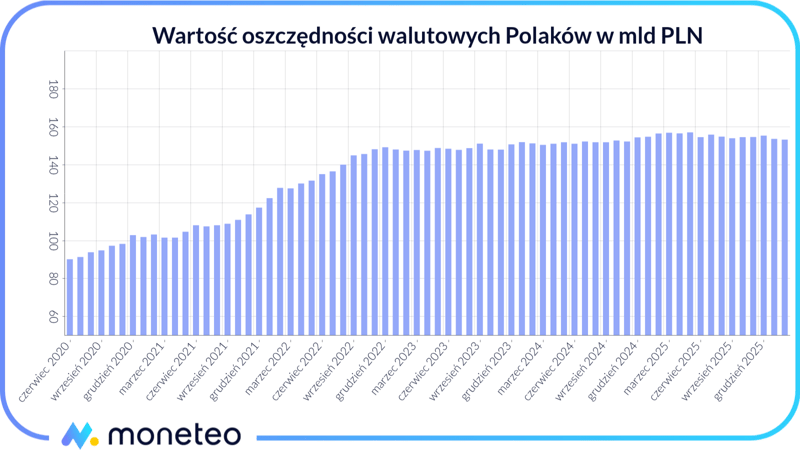

Waluty obce od lat są dla Polaków jednym ze sposobów na dywersyfikację oszczędności. Pokazują to statystyki NBP: jeszcze w marcu 2020 roku, czyli zaraz po wybuchu pandemii, łączna wartość środków walutowych przechowywanych w bankach wynosiła 90,7 mld zł. Dwa lata później, tuż po wybuchu wojny na Ukrainie, było to już 127 mld zł, a od 2024 roku kwota ta utrzymuje się powyżej 150 mld zł.

W przypadku przeciętnego Polaka główną motywacją do oszczędzania w walutach nie powinno być zarabianie na zmianach kursów, lecz właśnie ograniczanie ryzyka. Tak jak dywersyfikuje się portfel inwestycyjny, tak samo część gotówki warto trzymać nie tylko w złotym. Dlaczego?

Zabezpieczenie na wypadek wysokiej inflacji

Jeśli w danym kraju panuje spora inflacja, a jednocześnie obowiązują relatywnie wysokie stopy procentowe, to taki stan rzeczy sam w sobie nie musi osłabiać krajowej waluty. Gdy jednak wzrost cen przekroczy bezpieczny poziom, to inwestorzy zaczną obawiać się jego nasilenia i obniżenia siły nabywczej pieniądza. W efekcie będą wyprzedawać problematyczną walutę, przyczyniając się do spadku jej wartości względem innych walut.

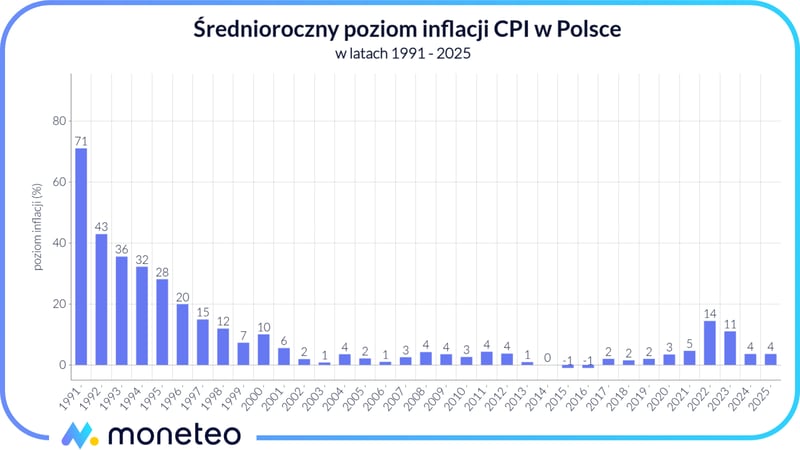

W Polsce inflacja jest obecnie relatywnie niska – w kwietniu 2026 r. wyniosła 3,2% r/r, podczas gdy np. w lutym 2023 r. aż 18,4%. Mimo to pamięć o okresach wysokiej inflacji, także tej z przełomu lat 80. i 90., wciąż wpływa na podejście części Polaków do oszczędzania. Wtedy złoty szybko tracił siłę nabywczą, a naturalną reakcją wielu osób była ucieczka od gotówki w stronę produktów lub stabilniejszych walut.

Jak widać, przez długie lata inflacja w Polsce nie stanowiła problemu i utrzymywała się na akceptowalnym poziomie. W 2022 roku nastąpił jej silny wystrzał, ale kolejne lata były już spokojniejsze.

Inne zagrożenia dla oszczędności w złotych

Część Polaków obawia się też innych zagrożeń, które mogłyby skutkować silnym spadkiem wartości polskiego złotego. To m.in. potencjalny wybuch globalnego kryzysu finansowego, który wiązałby się z ucieczką kapitału z rynków wschodzących (nasz kraj wciąż jest za taki uważany), czy też wyraźne pogorszenie się sytuacji geopolitycznej Polski.

Są też i tacy, którzy z różnych względów mają ograniczone zaufanie do rządu oraz instytucji finansowych. Z tego względu wolą oni przechowywać oszczędności w gotówce w walutach stabilnych i bardziej przewidywalnych (w ich opinii) krajów.

Polski złoty – waluta lokalna o sporej zmienności

Ważnym powodem, dla którego warto zainteresować się oszczędzaniem w walutach obcych, jest spora zmienność polskiego złotego. Bierze się ona stąd, że podobnie jak forint węgierski, korona czeska czy setki innych walut ma on status waluty lokalnej i jest wykorzystywany na terytorium niemal wyłącznie jednego kraju.

Dla porównania, dolary amerykańskie czy euro są przechowywane przez dziesiątki banków centralnych i wykorzystywane w rozliczeniach na całym świecie. Ich ilość w obiegu jest ogromna, dlatego siłą rzeczy nie są one tak podatne na duże wahania wartości, jak polski złoty czy inne waluty małych gospodarek.

Brak stabilności w niespokojnych czasach

Aby znaleźć przykład niestabilności polskiej waluty, nie trzeba daleko sięgać pamięcią. W czasie ogromnego niepokoju związanego z wybuchem wojny na Ukrainie, główne waluty, czyli m.in. USD, EUR i CHF, w kilka tygodni zyskały względem złotego ponad 10%. Podobne ich wzrosty miały miejsce od lutego do marca 2020 roku, a więc podczas paniki na rynkach finansowych spowodowanej wybuchem pandemii.

Ucieczka kapitału z Polski jeszcze większe rozmiary przybrała w okresie od połowy 2008 do początku 2009 roku, czyli tuż po pęknięciu bańki na amerykańskim rynku nieruchomości i wybuchu globalnego kryzysu finansowego. Wtedy polski złoty stracił do dolara ponad 70%, natomiast jego straty wobec franka szwajcarskiego sięgnęły 60%.

Jak w ostatnich latach zachowywał się kurs złotego względem dolara, euro i innych walut?

W ostatnim roku złoty zachowywał się dość stabilnie względem najważniejszych walut. Większe wahania widać dopiero w perspektywie 5 lat – PLN wyraźnie zyskał wobec euro, dolara i funta, ale sporo stracił względem franka.

Aby lepiej pokazać ryzyko walutowe i zmienność złotego, warto sprawdzić nie tylko zmianę kursu, ale też różnicę między jego minimum i maksimum w danym okresie. Poniżej przedstawiliśmy rozpiętość kursów z ostatnich 5 lat (marzec 2021-marzec 2026) oraz ostatniego roku (marzec 2025-marzec 2026).

W 5-letnim okresie różnica między najniższym i najwyższym kursem złotego wobec każdej z głównych walut wyniosła co najmniej 20%. W ostatnim roku zmienność była już mniejsza – od 5% dla EUR/PLN do 13% dla USD/PLN.

| Waluta | Zmiana wartości w ostatnich 5 latach | Różnica % pomiędzy najniższym a najwyższym kursem w ostatnich 5 latach | Zmiana wartości w ostatnim roku | Różnica % pomiędzy najniższym a najwyższym kursem w ostatnim roku |

|---|---|---|---|---|

| Dolar amerykański | -6% | 42% | -4% | 13% |

| Euro | -8% | 21% | +2% | 5% |

| Funt brytyjski | -10% | 23% | -2% | 7% |

| Frank szwajcarski | 10% | 24% | +6% | 11% |

O tym, czy złoty będzie się umacniał, czy osłabiał, decyduje wiele czynników. To m.in. inflacja, stopy procentowe, tempo wzrostu gospodarczego, bilans handlowy, poziom zadłużenia, kondycja światowej gospodarki i sytuacja geopolityczna. W krótszym terminie znaczenie mogą mieć też działania spekulantów, interwencje banku centralnego czy nawet wypowiedzi prezesa NBP albo szefa rządu. Wszystko to wpływa na przepływy kapitału, a w efekcie również na kurs złotego.

W jakiej walucie trzymać oszczędności? Przegląd najlepszych opcji

Wspomniane czynniki powodują, że wiele osób preferuje oszczędzanie w walutach obcych (i to najlepiej trzymanych gdzieś w prywatnym sejfie lub zagranicznym banku) zamiast w złotych. Dla dużej części z nich pierwszym wyborem jest amerykański dolar, który wciąż jest uznawany za najbardziej stabilną i bezpieczną walutę. Poza tym, dużą popularnością cieszy się waluta europejska. Co za to odpowiada?

Waluty rezerwowe

Dolar amerykański należy do niewielkiej grupy walut rezerwowych, które pełnią funkcję stricte transakcyjną, ale również, podobnie jak złoto, stanowią część stałych rezerw banków centralnych z całego świata. Zgodnie z danymi Międzynarodowego Funduszu Walutowego w IV kwartale 2025 r. dolar odpowiadał za blisko 57% globalnych rezerw walutowych

Banki centralne, firmy i osoby prywatne z całego świata chętnie przechowują środki zwłaszcza w dolarach i euro, bo mają duże zaufanie do ich emitentów i gospodarek. Odpowiada za to również fakt, że waluty te występują w ogromnych ilościach i podlegają relatywnie małym wahaniom wartości.

Bezpieczne przystanie

Dolar amerykański, obok m.in. franka szwajcarskiego, zalicza się również do walut typu safe haven (tzw. bezpiecznych przystani), które co do zasady zyskują na wartości w czasie kryzysów gospodarczych i niepokojów na rynkach finansowych. Z drugiej strony, jeśli gospodarki się rozwijają i na rynkach panuje optymizm, to kapitał ucieka od tych walut i dochodzi do spadków ich kursów.

Osoby mniej zaznajomione z inwestowaniem w waluty nie powinny skupiać się na szukaniu idealnego momentu zakupu. Rozsądniejszym podejściem może być wybór najważniejszych walut i ich stopniowe kupowanie, np. regularnie za część oszczędności. Pozwala to uśrednić cenę i ograniczyć ryzyko nietrafienia z jedną większą transakcją.

Pora bliżej przyjrzeć się dolarowi, euro i frankowi, a także zastanowić, czy istnieją inne waluty, które mogą sprawdzić się w kontekście przechowywania oszczędności.

Dolar amerykański – globalna waluta rezerwowa

Dolar to najważniejsza na świecie waluta transakcyjna i rezerwowa, dla której obecnie nie ma realnej alternatywy. Na rynku walutowym forex przy jego udziale jest realizowana niemal co druga transakcja. Co więcej, całkowicie zdominował on rynek długu i instrumentów pochodnych, a przy tym stanowi walutę, w której wycenia się najważniejsze towary i aktywa.

Dominującą rolę dolara amerykańskiego potwierdza fakt, że wiele państw uczyniło go swoją oficjalną walutą urzędową. I nie chodzi tu jedynie o małe terytoria zależne od Stanów Zjednoczonych, ale również o duże niepodległe kraje, takie jak Ekwador, Salwador czy Zimbabwe. Innymi słowy – obywatele tych państw posługują się dokładnie tymi samymi banknotami i monetami, które na co dzień w portfelach trzymają Amerykanie.

Z powyższych względów, a także z uwagi na wspomniany status waluty rezerwowej i bezpiecznej przystani, pewną ilość amerykańskich pieniędzy warto posiadać tak naprawdę zawsze. Pytanie zatem nie czy warto wymienić złotówki na dolary, ale kiedy jest na to dobry moment?

Niestety niełatwo jest określić, kiedy zakup dolara może okazać się opłacalny. Znaczenie ma tutaj m.in. obecna i przyszła kondycja światowej gospodarki, sytuacja geopolityczna na świecie, zachowanie tzw. indeksu dolara amerykańskiego (DXY), czy też – patrząc z perspektywy polskiego inwestora – kurs złotego względem dolara.

Znaczenie indeksu DXY

Indeks DXY (dolara amerykańskiego) może pomóc Ci określić, czy dolar jest w danym momencie tani czy drogi, jednak potrzebna jest do tego znajomość analizy fundamentalnej i analizy technicznej. W tym miejscu wspomnijmy jedynie, że wskaźnik ten obrazuje siłę amerykańskiej waluty wobec koszyka walut, w którym znajdują się: euro (udział na poziomie ok. 57%), jen japoński, funt brytyjski, dolar kanadyjski, korona szwedzka i frank szwajcarski.

W ostatnim roku rozpiętość indeksu dolara (DXY) wyniosła zaledwie 9%, ale w całym okresie 2021–2026 aż 27%. To pokazuje, że dolar bywa stabilny, ale w dłuższym horyzoncie również podlega dużym wahaniom, co zwiększa ryzyko spekulacyjnych zakupów.

Euro – stabilność i bliskość gospodarcza

Pieniądz emitowany przez Europejski Bank Centralny posiada około 20-procentowy udział w światowym handlu oraz w globalnych rezerwach walutowych. I podobnie jak dolar cieszy się dużym zaufaniem zarówno samych obywateli, jak i rządów poszczególnych państw (choć i tu można się spotkać z dość częstymi zarzutami o jego „psucie”).

Z perspektywy Polaka euro ma jeszcze jedną ważną zaletę: jest walutą najbliższego otoczenia gospodarczego. To właśnie w euro rozliczana jest duża część handlu zagranicznego, w tej walucie ponosimy też wiele kosztów podczas wyjazdów po Europie. Jeśli więc ktoś regularnie podróżuje po krajach strefy euro, pracuje z kontrahentami z Europy albo planuje w przyszłości większe wydatki w tej walucie, trzymanie części oszczędności w EUR może być po prostu praktyczne.

Warto przypomnieć, że euro ma aż 57% udział w koszyku walut wchodzących w skład indeksu dolara. Oznacza to, że nabywając walutę europejską, niejako zakładasz jednocześnie osłabienie amerykańskiej. Ponieważ trudno jest przewidzieć, czy to się rzeczywiście wydarzy, dla wielu osób rozsądne będzie przechowywanie oszczędności w obydwu walutach.

Frank szwajcarski – tradycyjna bezpieczna przystań

Na pytanie czy warto kupować franka twierdząco odpowie każdy, kto chce zabezpieczyć kapitał przed zawirowaniami gospodarczymi i niepokojem na rynkach. Jest on kolejną po dolarze bardzo mocną i bezpieczną walutą, która jeszcze nieco ponad 20 lat temu, jako ostatnia na świecie, była powiązana ze złotem. Warto przy tym dodać, że od tamtego czasu o blisko dwukrotnie umocniła się względem waluty amerykańskiej.

Za frankiem stoją przede wszystkim stabilność szwajcarskiej gospodarki, silne instytucje, relatywnie konserwatywna polityka finansowa i wysoka wiarygodność samej Szwajcarii. To sprawia, że CHF często zachowuje się dobrze w okresach niepokojów rynkowych.

Nie oznacza to jednak, że frank jest walutą pozbawioną ryzyka. Jego kurs względem złotego potrafi mocno się zmieniać, a w ostatnich latach polscy kredytobiorcy walutowi boleśnie przekonali się, jak kosztowne mogą być takie wahania. Dlatego frank może być ciekawym uzupełnieniem walutowej części oszczędności, ale nie powinien być traktowany jako magiczny sposób na całkowite wyeliminowanie ryzyka.

Inne waluty – funt, korona norweska i waluty surowcowe

Poza dolarem, euro i frankiem część oszczędzających może brać pod uwagę również funta brytyjskiego. To wciąż jedna z najważniejszych walut świata, obecna w rezerwach banków centralnych i szeroko wykorzystywana na rynku walutowym. Jej znaczenie jest wprawdzie mniejsze niż dolara czy euro, ale większe niż wielu innych walut rozwiniętych gospodarek.

Za funtem stoją duża i dojrzała gospodarka, globalne znaczenie londyńskiego rynku finansowego oraz długa historia tej waluty. Z drugiej strony, GBP potrafi być zmienny. W ostatnich latach wpływały na niego m.in. skutki brexitu, kondycja brytyjskiej gospodarki, inflacja oraz decyzje Banku Anglii. Dlatego funt może być ciekawym uzupełnieniem oszczędności, ale raczej nie powinien być traktowany jako podstawowa alternatywa dla dolara czy euro.

Pewne zainteresowanie wzbudza również korona norweska. Udział NOK w światowym handlu jest niewielki, jednak za walutą Norwegii stoi stabilna gospodarka, wysokie przychody z eksportu ropy i gazu, duża wiarygodność państwa oraz jeden z największych funduszy majątkowych na świecie. Z drugiej strony, kurs korony norweskiej jest powiązany z sytuacją na rynku surowców energetycznych. To oznacza, że przy spadku cen surowców lub pogorszeniu nastrojów na rynkach może znaleźć się pod presją.

Do grupy walut surowcowych zalicza się również m.in. dolara kanadyjskiego, dolara australijskiego i dolara nowozelandzkiego. Pierwszy jest mocno powiązany z rynkiem ropy i gazu, drugi z cenami metali przemysłowych, złota i innych surowców eksportowanych przez Australię, a trzeci m.in. z koniunkturą w rolnictwie i handlu z Azją.

Z tego względu funt, korona norweska czy dolary surowcowe mogą być ciekawym dodatkiem do oszczędności walutowych, ale dla większości osób powinny mieć raczej charakter uzupełniający. Podstawą walutowej części oszczędności zwykle pozostają najbardziej płynne i najłatwiej dostępne waluty, czyli dolar, euro i ewentualnie frank.

Jak i gdzie oszczędzać w obcej walucie?

Wybór odpowiedniej waluty to nie jedyny dylemat stojący przed osobą, która chce oszczędzać w obcych walutach. Jeśli już zdecydujesz się na konkretny pieniądz, np. dolary, prawdopodobnie staniesz przed dylematem, jak przewalutować oszczędności. Problem nie występuje, gdy uzyskujesz dochody w amerykańskiej walucie (bo np. pracujesz dla firmy z USA). Najczęściej trzeba jednak nabyć te pieniądze, np. dokonując wymiany z polskich złotych.

Kantory internetowe i aplikacje wielowalutowe

Przy oszczędzaniu w walutach duże znaczenie mają również koszty wymiany. Nawet jeśli sama waluta okaże się dobrym wyborem, szeroki spread lub dodatkowa prowizja mogą istotnie obniżyć opłacalność całej operacji, zwłaszcza przy krótkim horyzoncie i częstym przewalutowaniu. Dlatego przed zakupem warto porównać kursy w banku, kantorze internetowym i aplikacji wielowalutowej.

W naszej opinii jedną z najlepszych opcji jest wybór jednego z kantorów online (zobacz aktualny ranking kantorów internetowych), które stosują bardzo wąskie spready i zwykle nie pobierają dodatkowych prowizji. Poza aspektami stricte finansowymi, przekonują one również wygodą korzystania, szybkością realizacji transakcji, a także szeroką ofertą dostępnych walut – w niektórych jest ich ponad trzydzieści.

Godne polecenia są też aplikacje walutowe np. Revolut, dzięki którym możesz szybko i po atrakcyjnym kursie kupić lub sprzedać dolary, euro i dziesiątki innych walut. Pod względem opłacalności zawierania transakcji często wypadają podobnie do najlepszych e-kantorów.

- Liczba walut

- 22

- Średni spread

- 0,51%

- Średni spread weekendowy

- 0,45-0,55%

- Opłata za konto

- 0 zł

- Liczba walut

- 20

- Średni spread

- 0,73%

- Średni spread weekendowy

- 1,3-1,5%

- Opłata za konto

- 0 zł

- Liczba walut

- 39

- Średni spread

- 0,79%

- Średni spread weekendowy

- 0,75-0,80%

- Opłata za konto

- 0 zł

Konta walutowe

Oszczędzając w walutach obcych, musisz wybrać odpowiednie miejsce do ich przechowywania. Środki, których nie chcesz trzymać w gotówce, możesz przechowywać np. na koncie walutowym lub w portfelu elektronicznym. Te, które nie będą potrzebne przez nieco dłuższy czas, można wpłacić na lokatę walutową lub zainwestować w ETF-y.

Rachunki walutowe udostępnia praktycznie każdy polski bank komercyjny, przy czym poszczególne z nich różnią się m.in. kosztami użytkowania czy funkcjonalnością. Dlatego warto sprawdzić nasz ranking kont walutowych, który pomoże wybrać najlepszą dla siebie ofertę.

W przypadku kont walutowych warto zwrócić uwagę nie tylko na opłaty i dostępne waluty, ale też na bezpieczeństwo środków. Depozyty w polskich bankach są objęte ochroną BFG do równowartości 100 tys. euro na jednego deponenta w jednym banku, niezależnie od tego, czy są prowadzone w złotych, euro, dolarach czy innej walucie.

Wszystkie główne banki oferują konta walutowe w EUR, USD i GBP, a niektóre dodatkowo w CHF, ale nie brakuje też takich z kilkoma, a nawet kilkunastoma innymi walutami. Niezależnie od oferty, wpłat gotówkowych zwykle można dokonywać tylko w popularnych walutach: euro, dolarach, ewentualnie funtach lub frankach (sprawdź, jakie waluty obce przyjmują banki). Wpłaty bezgotówkowe takim ograniczeniom nie podlegają – walutę łatwo prześlesz na dowolne konto walutowe np. z kantoru internetowego.

Ranking kont walutowych - Sierpień 2026

- Waluta

- EUR, USD, CHF, GBP + 15 innych

- Konto

- 0 zł

- Karta

- 0 zł

- Bankomaty za granicą

- 0 zł / 9 zł

- Waluta

- EUR, USD, GBP, CHF + 6 innych

- Konto

- 0 zł

- Karta

- 0 zł / 9 zł

- Bankomaty za granicą

- 0 zł

- Waluta

- EUR, USD, GBP, CHF + 6 innych

- Konto

- 0 zł

- Karta

- 0 zł / 10 zł

- Bankomaty za granicą

- 0 zł

Oszczędności walutowe możesz trzymać na koncie bankowym, ale również w tzw. portfelach elektronicznych (ang. e-wallet), takich jak choćby PayPal czy wspomniany Revolut. Pozwalają one swobodnie wpłacać i wypłacać środki w walutach, można też powiązać z nimi kartę płatniczą, czy też płacić za zakupy w sklepach internetowych. Ich ważną zaletą jest wysoka elastyczność, która wyraża się choćby tym, że umożliwiają przechowywanie wielu walut.

Lokaty walutowe i fundusze ETF

Konta i portfele elektroniczne to dobre miejsce dla środków, do których chcesz mieć łatwy dostęp. Jeśli jednak wiesz, że nie będziesz ich potrzebował przez kilka miesięcy lub dłużej, zastanów się, jak trzymać oszczędności w innej walucie tak, aby choć trochę uchronić je przed inflacją.

W powyższej sytuacji możesz rozważyć lokaty walutowe lub ETF-y na waluty. Na tę chwilę oferta tych pierwszych nie prezentuje się imponująco, ale i tak korzystniej niż rachunków walutowych, które w ogóle nie są oprocentowane.

Niższe oprocentowanie lokat walutowych nie jest przypadkowe. Wynika m.in. z poziomu stóp procentowych w danej gospodarce, dlatego lokaty w euro, dolarach i złotych mogą oferować zupełnie inne warunki. Przy ich ocenie trzeba więc brać pod uwagę nie tylko sam procent, ale też kurs zakupu waluty, koszty wymiany i ryzyko kursowe.

Ranking lokat walutowych - Sierpień 2026

- Oprocentowanie

- 2,7%

- Waluta

- USD

- Zakres kwot

- do 5 000 000 USD

- Czas trwania

- 2 lata

- Oprocentowanie

- 2,5%

- Waluta

- EUR

- Zakres kwot

- 100 - 100 000 EUR

- Czas trwania

- 3 miesiące

- Oprocentowanie

- 2,5%

- Waluta

- EUR

- Zakres kwot

- 100 - 100 000 EUR

- Czas trwania

- 6 miesięcy

Jeśli chodzi o fundusze typu ETF, to z ich pomocą możesz pośrednio zainwestować np. w obligacje USA (czyli niejako w odpowiednik lokaty dolarowej), albo we franki, dolary kanadyjskie czy inne waluty. Korzystanie z takiej formy inwestowania nie jest trudne, jednak wymaga posiadania odpowiedniego konta maklerskiego lub konta forex z ofertą funduszy ETF, a także choćby minimalnej wiedzy na temat tego typu produktów.

Plusy i minusy oszczędzania w walutach

W tekście zaprezentowaliśmy grupę walut, które naszym zdaniem najlepiej nadają się do ulokowania w nich swoich oszczędności. Jako podstawowe wskazaliśmy euro, dolara amerykańskiego i franka szwajcarskiego, ale jak już wiesz ciekawych propozycji jest więcej. Pamiętaj jednak, że na pytanie, w jakich walutach trzymać kapitał, musisz odpowiedzieć sobie samodzielnie.

Miej również na uwadze, że przechowywanie oszczędności w walutach obcych w ostatecznym rozrachunku wcale nie musi okazać się bardziej opłacalne niż trzymanie całego kapitału w polskich złotych. Dowiodły tego ostatnie miesiące, w których złoty sukcesywnie umacniał się w stosunku do najważniejszych walut. Dlatego też, zanim zdecydujesz się ulokować część swoich oszczędności w walutach, dobrze przeanalizuj najważniejsze wady i zalety takiego rozwiązania.

|

Zalety |

Wady |

|---|---|

|

Zabezpieczenie na wypadek wysokiej krajowej inflacji, która mogłaby skutkować mocnym osłabieniem polskiego złotego |

Możliwość umacniania się polskiego złotego względem posiadanych walut obcych |

|

Ochrona kapitału przed kryzysem finansowym czy pogorszeniem się sytuacji geopolitycznej, które zwykle prowadzą do umocnienia głównych walut (USD, EUR, CHF) |

Kursy walutowe zależą od wielu czynników, co utrudnia znalezienie dobrego momentu na zakup lub sprzedaż walut obcych |

|

Dywersyfikacja oszczędności |

Środki w walutach obcych trzymane w gotówce lub na koncie walutowym nie są chronione przed inflacją |

|

W razie skrajnego scenariusza, np. wybuchu wojny czy innego rodzaju poważnego naruszenia bezpieczeństwa w kraju, waluty obce będą umacniać się względem waluty krajowej |

Bezpieczne inwestycje, takie jak lokaty walutowe czy obligacje skarbowe w walutach, są niżej oprocentowane niż produkty oszczędnościowe w polskich złotych |

Nie należysz do grona zwolenników gotówki i zamiast niej wolisz przechowywać swój majątek w metalach szlachetnych, nieruchomościach, kryptowalutach czy w jeszcze inny sposób? Jesteśmy ciekawi Twoich preferencji inwestycyjnych i zachęcamy Cię do podzielenia się opinią na temat tego, które sposoby lokowania oszczędności uważasz za najatrakcyjniejsze.

Powyższy artykuł nie stanowi rekomendacji inwestycyjnej lub czynności doradztwa inwestycyjnego w rozumieniu (art.42 ust. 1 i art.76) Ustawy z dnia 29 lipca 2005 r. o doradztwie inwestycyjnym (Dz.U. 2005 nr 183 poz. 1538 z późn.zm.). Wszelkie obliczenia zawarte w tekście zostały wykonane zgodnie ze stanem na 27.03.2026 r.

Komentarze

(28)Warto też trzymać w tzw. twardej walucie np. srebrze czy złocie. Srebro w razie jakiś nieprzyjemnych czasów to mogłoby się nawet sprawdzić w płatnościach na nieco większą skalę. Stosunkowo tanie więc idzie się w nim rozliczać

Odpowiedz

Euro po 4,3X zł dolar po 3,9X zł, ale oczywiście mało kto kupuje bo za tanio. Ludzie się rzuca gdy znów wszystko będzie po 5 zł. I tak to się kręci

Odpowiedz

Już od dłuższego czasu główne waluty są właśnie w takich cenach, więc może będą jeszcze tańsze ;) ale fakt że to raczej już dobry czas żeby sobie je skupować pod gorsze czasy. Ja biorę glownie dolary i franki bo w pomysly UE i nasze euro jakoś mniej wierzę

Odpowiedz

A co myślisz o funtach?

Odpowiedz

To chyba dobry moment na zakup $ i euro, nie?

Odpowiedz

Tak, bierz :D a tak serio faktycznie ogólnie jest tanio i wydaje się że warto. Ale jeśli powtórzyłaby się historia sprzed kilkunastu lat, tzn zachowanie rynków przed wielkim kryzysem, to złoty jeszcze może nam się mocno umocnić...

Odpowiedz

Kolejną po dolarze? Dolarem butów bym sobie nie wytarł od dawna…niestety podobna rzecz dzieje się z funtem po brexicie …zastanawiam się na duża inwestycją we franki…

Odpowiedz

Jaki jest według was najlepszy sposób na zwiększenie swoich oszczędności?

Odpowiedz

Trzeba zacząć oszczędzać :D Pytanie ile możesz miesięcznie odkładać i nie ruszać tej kwoty.. Są konta oszczędnościowe, lokaty, obligacje, akcje itd

Odpowiedz

Wiadomo, że trzeba zacząć oszczędzać, pytanie tylko, który rodzaj oszczędzania byłby najlepszy.

Odpowiedz

Tylko nieruchomości, najprostsze małe mieszkania 1-2 pokojowe nawet na kredyt niskooprocentowany i comiesięczna rata jako forma oszczędzania. Mieszkania w większości lokalizacji co 10 lat podwajają swoją wartość. Warto jest tez trzymać trochę kasy w EUR i USD, tak na wszelki wypadek gdyby Glapiński zablokował bankomaty czy banki ograniczyły możliwość wypłacania gotówki.

Odpowiedz