1 komentarz

Rozporządzenie MiCA w pigułce

- Co to jest? To jednolite unijne prawo regulujące rynek kryptowalut. Od połowy 2026 roku każda firma krypto w UE musi działać według tych samych, surowych zasad.

- Kogo dotyczy? Przede wszystkim giełd, kantorów (CASP) oraz emitentów tokenów. Nie reguluje bezpośrednio bitcoina, ale nadzoruje podmioty, które umożliwiają Ci jego zakup.

- Twoje bezpieczeństwo: Firmy muszą posiadać kapitał (nawet do 150 000 EUR) i brać prawną odpowiedzialność za dane w dokumentach informacyjnych (whitepaper). Koniec z "firmami krzakami".

- Stablecoiny pod nadzorem: Emitenci stablecoinów (np. USDC) muszą mieć licencję bankową lub instytucji e-pieniądza i pełne pokrycie w walutach fiat.

- Jak sprawdzić firmę? Legalnie działający dostawcy muszą figurować w publicznym rejestrze prowadzonym w Polsce przez KNF.

Ten przewodnik wyjaśnia, jak nowe regulacje działają w praktyce i jakie mają znaczenie dla inwestorów oraz firm funkcjonujących w europejskim ekosystemie kryptowalut.

Czym jest rozporządzenie MiCA i jak reguluje rynek krypto w całej Unii Europejskiej (UE)?

Rozporządzenie MiCA (Markets in Crypto-Assets) to pierwszy w historii Unii Europejskiej akt prawny, który całościowo porządkuje rynek kryptoaktywów. Jako rozporządzenie – a nie dyrektywa – nie pozostawia państwom członkowskim swobody we wdrażaniu przepisów i jest stosowane bezpośrednio we wszystkich krajach UE.

Nowe regulacje obejmują zarówno emisję kryptowalut, jak i świadczenie powiązanych z nimi usług; porządkują zasady emisji, działalności podmiotów z branży oraz ochrony inwestorów. Są to więc zmiany o charakterze systemowym, a nie kosmetyczne korekty przepisów.

Dlaczego Unia Europejska wprowadziła MiCA?

Rozporządzenie MiCA jest odpowiedzią na dojrzewanie rynku kryptowalut oraz rosnące straty inwestorów detalicznych wynikające z braku spójnych regulacji.

Przez lata rynek krypto w Europie rozwijał się szybciej niż krajowe regulacje. Część państw próbowała wypełniać tę lukę lokalnymi przepisami, inne ograniczały się wyłącznie do ogólnych zasad przeciwdziałania praniu pieniędzy. Efekt był łatwy do przewidzenia: firmy wybierały najbardziej liberalne jurysdykcje, a inwestorzy funkcjonowali w środowisku o nierównym poziomie ochrony.

Sytuację dodatkowo zaostrzyły głośne upadki projektów i firm kryptowalutowych o globalnym zasięgu. Wydarzenia takie jak upadek ekosystemu Terra/Luna czy bankructwo giełdy FTX pokazały, że ryzyko systemowe jest realne. Co istotne, konsekwencje tych zdarzeń odczuli również europejscy użytkownicy, mimo że wiele z tych podmiotów formalnie działało poza UE.

Główne cele MiCA: ochrona inwestora i transparentność

MiCA nie próbuje regulować samej technologii blockchain ani „ujarzmiać” kryptowalut jako takich. Dotyczy zasad funkcjonowania rynku i podmiotów, które na nim działają.

Rozporządzenie przede wszystkim wprowadza większą ochronę inwestora. Emitenci tokenów oraz dostawcy usług kryptowalutowych na terytorium UE (CASP) zostali zobligowani do przekazywania rzetelnych i porównywalnych informacji. Mają obowiązek jasno informować inwestora o rodzaju ryzyka oraz o tym, kto faktycznie odpowiada za dany projekt.

Nowe przepisy zapewniają też transparentność rynku, wprowadzając jednolite wymogi informacyjne, zasady przechowywania środków klientów oraz obowiązki organizacyjne dla CASP. Dzięki temu użytkownik wie, gdzie znajdują się jego aktywa i jakie procedury obowiązują w razie problemów.

Ważną kwestię stanowi również stabilność finansowa. Ten element jest szczególnie widoczny w regulacji tokenów powiązanych z aktywami (ART) oraz tokenów pieniądza elektronicznego (EMT), czyli stablecoinów powiązanych z walutą fiat. Unia Europejska chce uniknąć scenariusza, w którym prywatne tokeny zaczynają pełnić funkcję quasi-pieniądza bez jakiegokolwiek nadzoru.

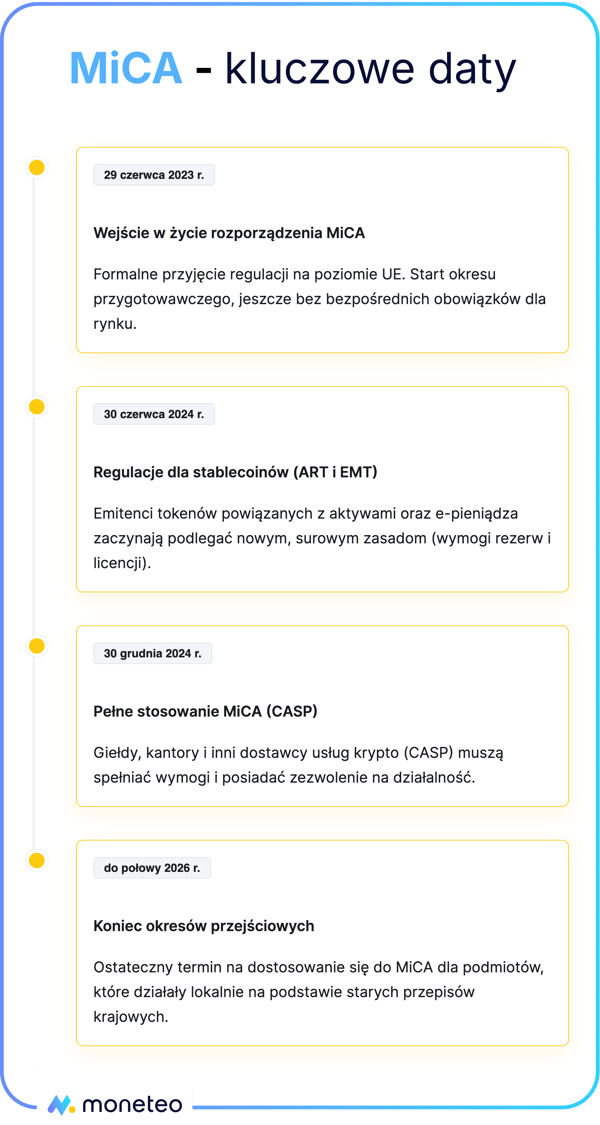

Okres przejściowy i kalendarium – kiedy MiCA wchodzi w życie?

MiCA nie zaczęła obowiązywać jednego dnia we wszystkich obszarach. Ustawodawca unijny zdecydował się na stopniowe wprowadzanie przepisów, dając rynkowi czas na dostosowanie się do nowych reguł.

Wdrażanie przepisów MiCA zostało rozłożone w czasie, aby rynek mógł się przygotować. Kluczowe daty to 30 czerwca 2024 r., kiedy weszły przepisy dla stablecoinów (ART i EMT), oraz 30 grudnia 2024 r., gdy pełne wymogi objęły dostawców usług (CASP). Ostateczny czas na dostosowanie się lokalnych podmiotów (okresy przejściowe) mija w połowie 2026 roku.

W praktyce oznacza to, że lata 2024–2025 były okresem największych zmian. W tym czasie firmy krypto decydowały, czy dostosować się do nowych wymogów, czy wycofać działalność z rynku UE.

Zakres rozporządzenia MiCA – jakie kryptoaktywa podlegają regulacji?

Wbrew dość powszechnemu przekonaniu nowe przepisy nie regulują wszystkich kryptowalut ani całej branży krypto. Zakres rozporządzenia MiCA jest ściśle określony, a część obszarów została z niego celowo wyłączona.

Na początku warto uporządkować, które kryptoaktywa i w jakim modelu podlegają MiCA.

|

Rodzaj kryptoaktywa |

Przykład |

Czy podlega MiCA? |

Kluczowe obowiązki |

|---|---|---|---|

|

Tokeny będące e-pieniądzem (EMT) |

stablecoiny fiat (np. USDC czy EURC) |

Tak |

licencja instytucji pieniądza elektronicznego lub banku, pełne zabezpieczenie w walucie fiat, nadzór finansowy, prawo wykupu po wartości nominalnej |

|

Tokeny powiązane z aktywami (ART) |

np. DAI, który dąży do utrzymania wartości zbliżonej do USD, lecz jest zabezpieczony koszykiem kryptoaktywów |

Tak |

obowiązek utrzymywania rezerw aktywów, nadzór regulacyjny, sporządzenie whitepaper |

|

Pozostałe kryptoaktywa |

np. bitcoin, ether |

Tak (pośrednio) |

obowiązki regulacyjne po stronie dostawców usług kryptowalutowych (CASP) |

|

Tokeny użytkowe |

np. FIL, LINK i inne tokeny dające dostęp do usług lub funkcji w określonym ekosystemie |

Tak |

obowiązki informacyjne, sporządzenie whitepaper |

|

NFT (unikalne) |

pojedyncze NFT (np. unikatowe cyfrowe dzieła) |

Nie (z wyjątkami) |

poza zakresem MiCA – o ile nie są emitowane seryjnie ani nie mają cech tokenów zbywalnych |

|

DeFi |

protokoły DeFi bez emitenta, np. zdecentralizowane giełdy |

Nie (przy pełnej decentralizacji) |

poza zakresem MiCA – o ile nie występuje emitent kryptoaktywów ani dostawca usług w zakresie kryptoaktywów (CASP) |

Tabela pokazuje, że MiCA różnicuje podejście do poszczególnych kryptoaktywów oraz modeli ich funkcjonowania. Kluczowe znaczenie ma to, czy dany projekt posiada emitenta kryptoaktywów lub dostawcę usług w zakresie kryptoaktywów (CASP) oraz czy pełni funkcję zbliżoną do pieniądza lub innego regulowanego instrumentu.

Tokeny będące e-pieniądzem (e-money tokens – EMT)

EMT to kategoria kryptoaktywów znana na rynku przede wszystkim jako stablecoiny fiat. Chodzi o tokeny, których wartość jest powiązana z jedną oficjalną walutą, najczęściej dolarem amerykańskim. W przeciwieństwie do ART nie opierają się one na koszyku aktywów, lecz na prostym mechanizmie odwzorowania wartości 1:1 względem pieniądza fiducjarnego.

W przypadku EMT przepisy są szczególnie rygorystyczne. Emitent takiego tokena musi posiadać licencję instytucji pieniądza elektronicznego albo banku. Stablecoiny oparte na fiatach zostały więc objęte klasycznym reżimem regulacyjnym sektora finansowego – wraz z pełną odpowiedzialnością prawną, wymogami kapitałowymi oraz stałym nadzorem.

Ma to bezpośrednie konsekwencje dla rynku. Unia Europejska przestaje być przestrzenią, w której można oferować stablecoiny fiat bez zaplecza regulacyjnego. Projekty niespełniające wymogów licencyjnych nie mogą legalnie udostępniać EMT na terenie UE. Z punktu widzenia inwestorów oznacza to mniejszy wybór, ale zarazem wyraźnie wyższy poziom ochrony.

Tokeny powiązane z aktywami (asset-referenced tokens – ART)

ART obejmują tokeny, których wartość opiera się na koszyku aktywów – walut, surowców lub innych kryptoaktywów.

Za sprawą MiCA emitenci muszą posiadać odpowiednie rezerwy, przejrzystą strukturę zarządzania oraz spełniać szczegółowe obowiązki informacyjne. W przypadku tzw. istotnych ART nadzór może być sprawowany bezpośrednio przez Europejski Bank Centralny lub Europejski Urząd Nadzoru Bankowego (EBA).

W praktyce oznacza to, że tokeny, których celem jest utrzymanie stabilnej wartości pieniądza, podlegają ścisłym ramom regulacyjnym i nie mogą funkcjonować poza formalnym nadzorem.

Pozostałe kryptoaktywa: bitcoin, ether i inne kryptowaluty

Bitcoin i ether często pojawiają się w dyskusjach o MiCA jako przykłady aktywów, które rzekomo „nie podlegają regulacji”. To jednak spore uproszczenie, bo o ile same protokoły pozostają poza zakresem prawa, to obrót tymi aktywami już nie.

MiCA nie nakłada obowiązków na emitenta bitcoina – bo tego emitenta po prostu nie ma. Natomiast reguluje sposób, w jaki giełdy, brokerzy i inne podmioty oferują dostęp do BTC i ETH użytkownikom w UE. Obejmuje to m.in. obowiązki informacyjne, zasady przechowywania środków klientów oraz wymogi organizacyjne.

Dla inwestora zmiana jest symboliczna, ale ma istotne znaczenie. Sam bitcoin się nie zmienia, niemniej zmienia się otoczenie instytucjonalne, w którym dochodzi do handlu. Rynek przesuwa się w stronę modelu znanego z tradycyjnych instrumentów finansowych.

Tokeny użytkowe (utility tokens)

Tokeny użytkowe to niejednoznaczna i problematyczna kategoria kryptoaktywów. Przez lata bywały wykorzystywane jako wygodna etykieta dla projektów, które w praktyce pełniły funkcję inwestycyjną. MiCA porządkuje ten obszar, choć nie usuwa wszystkich wątpliwości.

Co do zasady tokeny typu utility podlegają MiCA, ale przy mniejszej restrykcyjności przepisów niż ART i EMT. Emitent nadal musi przygotować dokument informacyjny (whitepaper), jednak zakres jego odpowiedzialności jest węższy. Kluczowe znaczenie ma to, czy token faktycznie daje dostęp do usługi lub produktu.

Dla firm działających na kryptorynku oznacza to koniec swobodnego posługiwania się etykietą „utility token”. Liczy się realna funkcja tokena i sposób jego oferowania, a nie sama nazwa nadana przez emitenta.

Wyłączenia z MiCA – NFT i DeFi

MiCA nie obejmuje unikalnych NFT, o ile nie są one emitowane w sposób seryjny i nie pełnią funkcji zbliżonej do instrumentów finansowych. Emisja wielu praktycznie identycznych NFT może zatem sprawić, że regulator zakwestionuje ich wyłączenie spod regulacji.

W przypadku DeFi podejście jest jednoznaczne. MiCA nie reguluje protokołów zdecentralizowanych pozbawionych centralnego emitenta lub operatora. Klasyczne protokoły DeFi pozostają więc poza zakresem regulacji. Nie oznacza to jednak pełnej swobody – pojawienie się centralnego podmiotu zarządzającego wystarczy, by regulator zainteresował się takim projektem.

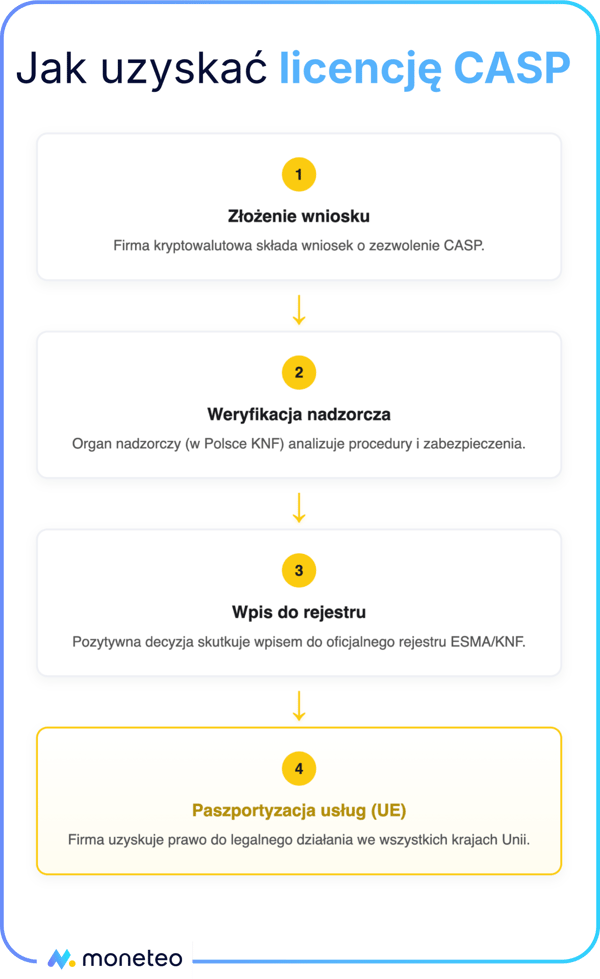

Dostawcy usług w zakresie kryptoaktywów (CASP) – licencja, zezwolenie i rejestr

Rozporządzenie porządkuje również działalność dostawców usług związanych z kryptoaktywami, którzy w unijnym porządku prawnym funkcjonują jako crypto-asset service providers (CASP). To właśnie ta część regulacji jest najbardziej odczuwalna zarówno dla giełd, jak i ich użytkowników.

Proces ubiegania się o status CASP w UE wygląda tak, jak na przedstawionej grafice.

Procedura przewidziana w MiCA obejmuje ocenę formalną wniosku, weryfikację merytoryczną przez organ nadzoru oraz wpis do rejestru CASP, po którym możliwa jest paszportyzacja usług w UE.

Zgodnie z art. 63 MiCA organ nadzorczy ma do 25 dni roboczych na ocenę kompletności wniosku oraz do 40 dni roboczych na ocenę merytoryczną, licząc od momentu uznania wniosku za kompletny. W praktyce terminy te mogą ulec wydłużeniu, jeśli konieczne są uzupełnienia dokumentów.

Jakie podmioty są CASP?

CASP to szerokie pojęcie (zdefiniowane w art. 3), które obejmuje nie tylko giełdy kryptowalut, lecz także podmioty oferujące przechowywanie kryptoaktywów, wymianę na waluty fiat czy pośrednictwo w transakcjach. W praktyce do tej kategorii trafia większość firm z branży, które obsługiwały klientów na terenie UE.

Taka konstrukcja regulacji nie jest przypadkowa. MiCA została bowiem zaprojektowana tak, aby uniemożliwić „rozbijanie” działalności na mniejsze segmenty wyłącznie w celu ominięcia przepisów.

Uzyskanie zezwolenia CASP – wymogi kapitałowe i organizacyjne

Otrzymanie zezwolenia CASP nie jest formalnością. MiCA wprowadziła wymogi dotyczące m.in. minimalnego kapitału (art. 67 i Załącznik IV), struktury zarządzania, procedur zarządzania ryzykiem oraz ochrony środków klientów (art. 70). Dla części mniejszych podmiotów ta bariera jest trudna do pokonania.

W zamian pojawia się jednak konkretna korzyść: paszportyzacja usług w całej UE. Jedno zezwolenie umożliwia legalne działanie na wszystkich rynkach unijnych, bez konieczności ubiegania się o lokalne licencje (zgodnie z art. 59).

Koniec z firmami krzakami – wymogi kapitałowe

MiCA realnie podnosi próg wejścia na rynek, eliminując podmioty bez wystarczającego zaplecza finansowego. Dostawcy usług kryptowalutowych (CASP) muszą utrzymywać minimalny poziom kapitału własnego, którego wysokość zależy od zakresu i rodzaju świadczonych usług.

| Klasa CASP | Przykładowe usługi | Wymagany kapitał |

|---|---|---|

| Klasa 1 | platformy obrotu (giełdy kryptowalut) | 150 000 EUR |

| Klasa 2 | kantory, przechowywanie środków | 125 000 EUR |

| Klasa 3 | doradztwo inwestycyjne, realizacja zleceń | 50 000 EUR |

Minimalny wymóg kapitałowy może być spełniony nie tylko kapitałem własnym, lecz także innymi formami zabezpieczenia akceptowanymi przez organ nadzoru, np. polisą ubezpieczeniową.

Rejestr CASP – jak sprawdzić, czy giełda działa legalnie?

MiCA wprowadza publiczny rejestr CASP. Dla inwestorów jest to podstawowe narzędzie do weryfikacji, czy dana giełda, kantor kryptowalut lub inny podmiot może legalnie świadczyć usługi na terenie UE. Jeżeli firma po zakończeniu okresów przejściowych nie figuruje w rejestrze, a mimo to kieruje swoją ofertę do klientów unijnych, działa niezgodnie z obowiązującymi przepisami.

Obowiązki emitentów – whitepaper i odpowiedzialność w świetle regulacji MiCA

MiCA wprowadza jakościową zmianę w podejściu do emisji kryptoaktywów. Dokument informacyjny, który przez lata bywał traktowany jako element marketingu projektu, zyskuje zupełnie inny status. Whitepaper przestaje być broszurą i staje się dokumentem prawnym, z którym wiąże się realna odpowiedzialność.

To jeden z najbardziej przełomowych elementów całej regulacji.

Whitepaper jako dokument prawny

Emitent kryptoaktywa objętego regulacją MiCA ma obowiązek sporządzić whitepaper (art. 6) zawierający m.in. opis projektu, model biznesowy, prawa i obowiązki posiadaczy tokenów oraz ryzyka związane z inwestycją. Zakres wymaganych informacji jest jasno określony w rozporządzeniu (załącznik I) i nie pozostawia szerokiego pola do swobodnej interpretacji.

Kluczowa zmiana dotyczy jednak odpowiedzialności. Informacje zawarte w whitepaperze muszą być rzetelne, kompletne i niewprowadzające w błąd. W praktyce oznacza to, że emitent bierze na siebie realne ryzyko prawne związane z treścią dokumentu (zgodnie z art. 15 i 26). Obietnice bez pokrycia, pomijanie istotnych ryzyk czy niejasne mechanizmy finansowe mogą stać się podstawą do zastosowania sankcji.

Dla inwestora jest to jeden z najistotniejszych elementów MiCA. Nie dlatego, że znika ryzyko inwestycyjne, lecz dlatego, że zostaje ograniczona asymetria informacji, która przez lata była normą na rynku krypto.

Sankcje i odpowiedzialność za wprowadzanie w błąd

MiCA przewiduje zarówno sankcje administracyjne, jak i odpowiedzialność cywilną emitentów. W skrajnych przypadkach kary mogą sięgać wielomilionowych kwot lub określonego procentu rocznego obrotu. Co istotne, odpowiedzialność może dotyczyć także osób fizycznych pełniących funkcje zarządcze.

Oznacza to, że projekty nie mogą już przerzucać całego ryzyka na inwestorów, licząc na brak konsekwencji po swojej stronie – przynajmniej na rynku unijnym.

MiCA w Polsce – polska ustawa wdrażająca, Komisja Nadzoru Finansowego (KNF) i kary

Choć MiCA ma formę rozporządzenia unijnego, jego stosowanie w praktyce wymaga przyjęcia przepisów krajowych. To one określają m.in. kompetencje organów nadzoru oraz zasady nakładania sankcji.

Rola KNF: nadzór, kontrole, sankcje administracyjne

W Polsce organem odpowiedzialnym za nadzór nad rynkiem krypto w ramach MiCA będzie Komisja Nadzoru Finansowego. To do KNF trafią wnioski o zezwolenie CASP, a także obowiązek prowadzenia rejestru podmiotów uprawnionych do świadczenia usług kryptowalutowych. Urząd będzie również sprawował bieżący nadzór nad firmami działającymi na tym rynku.

W praktyce oznacza to realne uprawnienia kontrolne. KNF zyska możliwość przeprowadzania kontroli, żądania dokumentów oraz nakładania sankcji administracyjnych w przypadku naruszenia przepisów MiCA.

Dla firm już działających w Polsce będzie to odczuwalna zmiana. Dotychczasowy rejestr działalności w zakresie walut wirtualnych, oparty głównie na przepisach AML, zostanie zastąpiony znacznie bardziej wymagającym reżimem regulacyjnym. Sam wpis do rejestru przestanie wystarczać – kluczowe znaczenie będzie miało uzyskanie formalnego zezwolenia CASP.

Reverse solicitation – świadczenie usług na rzecz klientów z UE bez licencji

W ramach MiCA pojawia się pojęcie reverse solicitation, które odnosi się do sytuacji, w której to klient z UE sam inicjuje kontakt z podmiotem spoza Unii. Regulacja dopuszcza taki model, ale wyłącznie w bardzo ograniczonym zakresie.

Nie oznacza to możliwości obchodzenia przepisów. Jeżeli firma aktywnie promuje swoje usługi na rynku unijnym, prowadzi kampanie marketingowe lub przygotowuje produkty skierowane do klientów z UE, trudno mówić o wyłącznej inicjatywie użytkownika. W praktyce reverse solicitation pozostanie wyjątkiem, a nie realną alternatywą dla działalności licencjonowanej.

Wpływ MiCA na rynek kryptowalut i rynek krypto w UE

MiCA zmienia warunki funkcjonowania rynku, ale nie robi tego w sposób jednakowy dla wszystkich podmiotów. Korzyści i koszty regulacji rozkładają się nierównomiernie – w zależności od skali działalności i modelu biznesowego.

|

Korzyści |

Wyzwania |

|---|---|

|

większa ochrona inwestorów |

wyższe koszty compliance |

|

większa przejrzystość rynku |

wyższa bariera wejścia dla startupów |

|

eliminacja nieuczciwych podmiotów |

wolniejsze tempo innowacji |

|

paszportyzacja usług w UE |

postępująca koncentracja rynku |

Korzyści dla inwestorów detalicznych i instytucjonalnych

Dla inwestorów MiCA oznacza przede wszystkim bardziej przewidywalne środowisko działania. Ryzyko inwestycyjne nie znika, ale zmniejsza się ryzyko operacyjne związane z upadkiem nieuregulowanych podmiotów czy brakiem nadzoru i dostępu do rzetelnych informacji.

Regulacja może również zwiększyć napływ kapitału instytucjonalnego, który wcześniej omijał rynek krypto z powodu braku jasnych i jednolitych zasad funkcjonowania.

Wyzwania dla startupów i innowacji w Europie

Z drugiej strony MiCA podnosi próg wejścia na rynek. Koszty prawne, organizacyjne i kapitałowe mogą okazać się zaporowe dla najmniejszych projektów. Istnieje ryzyko, że część innowacji przeniesie się poza UE, do jurysdykcji o łagodniejszym podejściu regulacyjnym.

Występuje tutaj zatem klasyczny problem regulacyjny: większe bezpieczeństwo kosztem dynamiki rozwoju.

Podsumowanie – czy regulacja MiCA zmienia zasady gry na rynku kryptowalut w UE?

MiCA rzeczywiście zmienia zasady gry, ale nie oznacza końca rynku kryptowalut w Europie. Zmienia sposób jego funkcjonowania. Zabiera przestrzeń projektom opartym wyłącznie na narracji i marketingu, natomiast otwiera ją dla podmiotów gotowych działać według jasno określonych reguł.

Dla inwestorów to krok w stronę większej przejrzystości, a dla firm – test skalowalności i odporności modeli biznesowych. Rynek krypto w UE nie znika, lecz zaczyna działać według zasad zbliżonych do tych, które od lat obowiązują na tradycyjnych rynkach finansowych.

Komentarze

(1)Prezydent po raz drugi zawetował ustawę o krypto i chyba są coraz mniejsze szanse na jej uchwalenie w terminie pozwalającym na powołanie organu nadzoru (np. KNF). Czy to oznacza, że od 1 lipca polskie firmy krypto nie będą mogły działać? Nie bardzo wierzę, by do tego czasu zdołały uzyskać stosowne zezwolenie, skoro nie wiadomo, kto miałby je wydać.

Odpowiedz