Szczegóły oferty

Aktualna edycja promocji Konta Max Oszczędnościowego trwa do 7 września 2026 r. Mogą z niej skorzystać nowi i obecni klienci Alior Banku. Ci ostatni muszą wpłacić pieniądze spełniające definicję „nowych środków”. Warunkiem otrzymania maksymalnego oprocentowanie jest także wykonanie transakcji kartą lub Blikiem.

Korzystanie z Konta Max Oszczędnościowego nie wymaga zakładania rachunku osobistego w Alior Banku. Posiadanie go jest jednak niezbędne, by otrzymać najwyższe możliwe oprocentowanie oszczędności. Warunkiem jego naliczenia jest bowiem wykonanie transakcji kartą / Blikiem do rachunku oszczędnościowo-rozliczeniowego, np. Alior Konta lub Alior Konta Plus.

Konto Max Oszczędnościowe – oprocentowanie i opłaty

Oto parametry Konta Max Oszczędnościowego:

- Oprocentowanie

-

4,6%

- Okres obowiązywania

- 3 miesiące

- Zakres kwot

- do 200 tys. zł

- Konto osobiste

-

NIE / TAK

- Oferta ważna do

- 07.09.2026 r.

Oprocentowanie

| Oprocentowanie | 4,6% |

|---|---|

| Okres obowiązywania |

3 miesiące |

| Zakres kwot |

do 200 tys. zł |

| Kapitalizacja odsetek |

miesięczna |

| Klient |

nowy i obecny |

| Wpłata |

tylko nowe środki - nadwyżka ponad saldo depozytów klienta w banku na dzień 24 lipca 2026 r. |

| Oferta ważna do |

07.09.2026 r. |

| Dodatkowe informacje |

oprocentowanie 4,6% zostanie przez bank naliczone jeśli w danym miesiącu będą wykonane transakcje kartą lub Blikiem na łączną kwotę min. 500 zł; bez spełnienia warunku aktywności oprocentowanie wyniesie 2% w skali roku standardowe oprocentowanie konta poza promocją wyliczane jest wg wzoru: 0,5 × stopa referencyjna NBP -1,5 p.p. (aktualnie 0,38%) |

Podstawowe opłaty

| Opłata za otwarcie konta |

0 zł |

|---|---|

| Miesięczna opłata za prowadzenie rachunku |

0 zł |

| Przelew internetowy |

|

| Zlecenie stałe |

niedostępne |

| Kody SMS (autoryzacja operacji) |

0 zł |

Wymagane konta

| Czy konto osobiste jest wymagane? |

NIE / TAK |

|---|---|

| Wymagane konto |

chcąc zyskać najwyższe oprocentowanie, należy posiadać/otworzyć np. Alior Konto lub Alior Konto Plus |

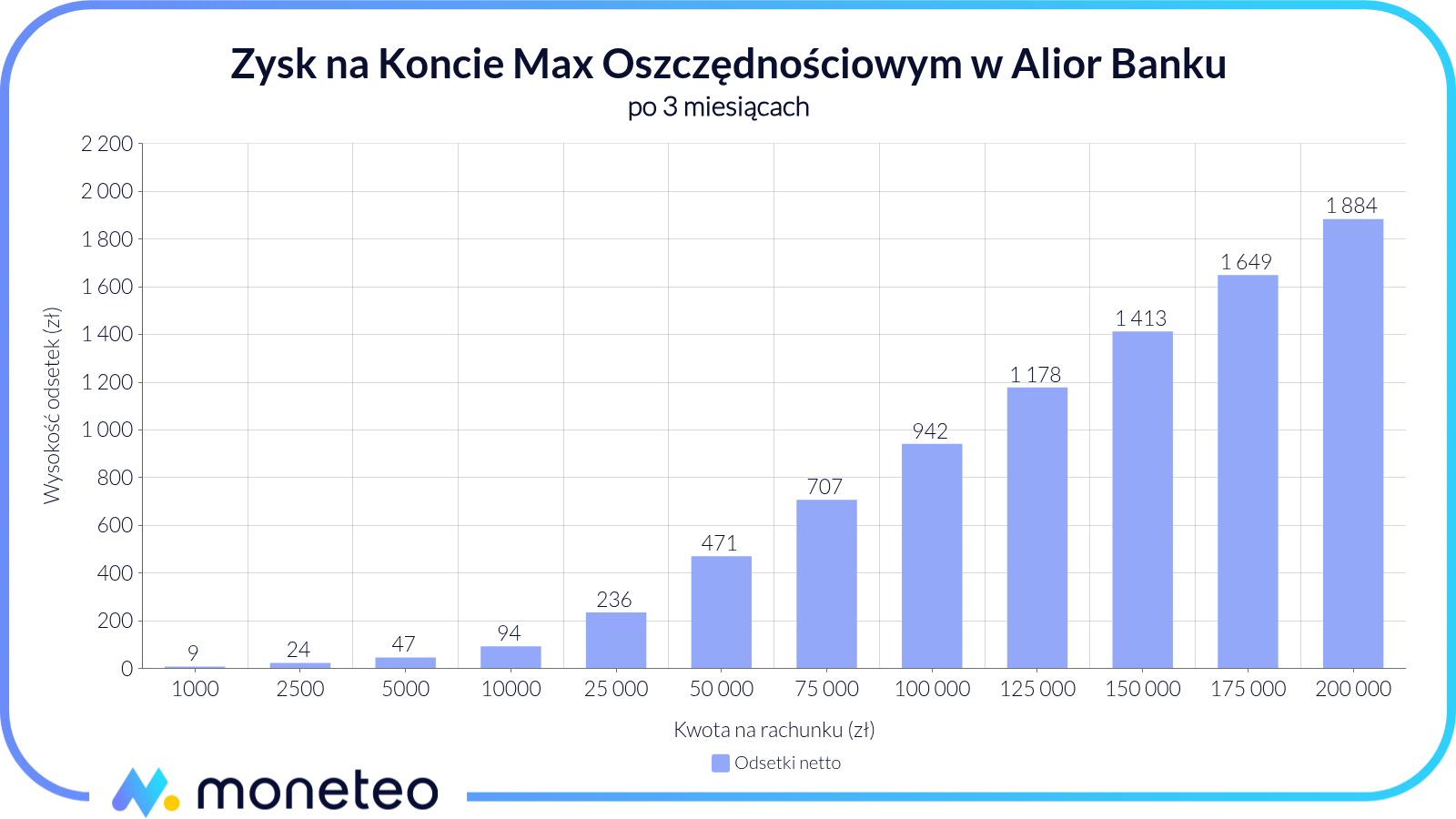

Konto Max Oszczędnościowe – ile można zyskać?

Poniżej przedstawiamy w ujęciu tabelarycznym i na wykresie zysk przy oprocentowaniu 4,6%, które dotyczy kwot do 200 tys. zł i obowiązuje przez 3 miesiące od chwili wpłaty środków.

Podane kwoty są wartościami netto, już po potrąceniu podatku od zysków kapitałowych, tzw. podatku Belki.

| Kwota | Odsetki po 3 miesiącach z oproc. 4,6% | Odsetki po 3 miesiącach z oproc. 2% |

|---|---|---|

| 1000 zł | 9 zł | 4 zł |

| 2500 zł | 24 zł | 10 zł |

| 5000 zł | 47 zł | 20 zł |

| 10 000 zł | 94 zł | 41 zł |

| 25 000 zł | 236 zł | 102 zł |

| 50 000 zł | 471 zł | 204 zł |

| 75 000 zł | 707 zł | 307 zł |

| 100 000 zł | 942 zł | 409 zł |

| 125 000 zł | 1178 zł | 511 zł |

| 150 000 zł | 1413 zł | 613 zł |

| 175 000 zł | 1649 zł | 716 zł |

| 200 000 zł | 1884 zł | 818 zł |

Jak skorzystać z najwyższego oprocentowania?

Z oferty mogą skorzystać zarówno osoby, które założą w tym czasie ROR, np. Alior Konto, jak i obecni posiadacze tego rachunku.

3. edycja promocji Konta Max Oszczędnościowego

Najnowsza promocja Konta Max Oszczędnościowego trwa do 7 września 2026 r. Podwyższonym oprocentowaniem objęte są tylko nowe środki wpłacone na ten rachunek. Co na ich temat mówi regulamin? Pod tym pojęciem bank rozumie nadwyżkę ponad łączne saldo na rachunkach klienta (konta osobiste i oszczędnościowe, lokaty prowadzone w złotówkach) w dniu weryfikacji; obecnie jest to 24 lipca 2026 r.

Promocyjne oprocentowanie naliczane jest przez 3 miesiące od momentu pierwszej wpłaty nowych środków na rachunek oszczędnościowy, odsetki kapitalizowane są co miesiąc. Oferta aktywowana jest po zaksięgowaniu pieniędzy, a następnego dnia informacja o podwyższonym oprocentowaniu widoczna jest w szczegółach rachunku w bankowości internetowej Alior Online i aplikacji mobilnej Alior Mobile.

Najwyższe możliwe oprocentowanie, 4,6% w skali roku, bank naliczy osobom, które nie tylko wpłacą nowe środki, ale dodatkowo wykonają w danym cyklu rozliczeniowym (dla danego miesiąca kalendarzowego promocji zaczyna się w dniu, który poprzedza ten miesiąc i kończy w przedostatnim dniu tego miesiąca) transakcje bezgotówkowe kartą / Blikiem na łączną kwotę min. 500 zł. Wymagane operacje nie mogą być wypłatami z bankomatów, przelewami na telefon i muszą dotyczyć transakcji na jednym koncie.

Gdyby powyższy warunek nie został spełniony, oprocentowanie wyniesie 2%.

Standardowe warunki

Dla uzyskania standardowego oprocentowania Konta Max Oszczędnościowego nie trzeba spełniać żadnych dodatkowych wymagań. Wystarczy po prostu wpłacić pieniądze na rachunek.

Oprocentowanie standardowe Konta Max Oszczędnościowego obliczane jest według wzoru: 0,5 × stopa referencyjna NBP –1.5 p.p. (obecnie wynosi 0,38%).

Konto osobiste

Posiadanie rachunku oszczędnościowo-rozliczeniowego oznacza szansę na wyższe oprocentowanie w organizowanych co pewien czas promocjach.

- Konto

- 0 zł

- Karta

- 0 zł / 7 zł

- Bankomaty

- 0 zł / 6 zł

- Przelew internetowy

- 0 zł

- Konto

- 0 zł / 12 zł

- Karta

- 0 zł / 6 zł

- Bankomaty

- 0 zł / 5 zł

- Przelew internetowy

- 0 zł

Co zrobić po zakończeniu okresu promocyjnego?

Oto możliwości, jakie stoją przed osobami korzystającymi z Konta Max Oszczędnościowego po zakończeniu okresu promocyjnego:

- nic nie robić, oszczędności będą objęte standardowym oprocentowaniem;

- wypłacić pieniądze, zamknąć Konto Max Oszczędnościowe i przenieść oszczędności do innego banku;

- pozostawić Konto Max Oszczędnościowe otwarte, ale środki przekazać na wybrany produkt finansowy (oszczędnościowy lub inwestycyjny) w innej instytucji finansowej. W tym wariancie możliwy jest powrót do Alior Banku z pieniędzmi za jakiś czas, gdy pojawi się pozwalająca na to oferta promocyjna. W wyborze nowego sposobu pomnażania oszczędności pomocne są ranking kont oszczędnościowych oraz ranking lokat bankowych.

Konto Max Oszczędnościowe i promocje konta osobistego

Założenie konta osobistego w Alior Banku to często szansa, by zgarnąć bonusy powitalne. Oto, co aktualnie jest w ofercie.

Jak założyć Konto Max Oszczędnościowe w Alior Banku?

Tryb postępowania uzależniony jest od indywidualnej sytuacji.

Nie będąc jeszcze klientem Alior Banku, najlepiej zacząć współpracę z tym bankiem od założenia Alior Konta lub Alior Konta Plus . Po uzyskaniu dostępu do bankowości internetowej Konto Max Oszczędnościowego można z łatwością otworzyć właśnie w niej.

Współpracując już z Alior Bankiem, ale nie posiadając Konta Max Oszczędnościowego, działania ograniczą się do uruchomienia rachunku oszczędnościowego w Alior Online w części Oszczędności.

Inne produkty oszczędnościowe Alior Banku

Konto oszczędnościowe

- Oprocentowanie

- 6%

- Okres obowiązywania

- 3 miesiące

- Zakres kwot

- do 50 tys. zł

- Konto osobiste

- TAK

Lokaty

- Oprocentowanie

- 3,4%

- Zakres kwot

- 1000 - 200 000 zł

- Czas trwania

- 92 dni

- Konto osobiste

- TAK

- Oprocentowanie

- 3,4%

- Zakres kwot

- 1000 - 200 000 zł

- Czas trwania

- 182 dni

- Konto osobiste

- TAK

Lokata standardowa

- Oprocentowanie

- 3,2%

- Zakres kwot

- 1000 - 200 000 zł

- Czas trwania

- 3 miesiące

- Konto osobiste

- TAK

Komentarze i opinie

(6)Krytyczna uwaga.

Regulamin Promocji Konto Max Oszczędnościowe – 4. Edycja

Część 5. – odsetki.

Pkt. 8.

„Promocja kończy się po 3 miesiącach od pierwszej wpłaty Nowych środków na KMO. Oprocentowanie promocyjne obowiązuje do dnia, który poprzedza ostatni dzień Czasu trwania Promocji.”

Powyższe oznacza, że promocja trwa 3 miesiące (np. od 3 czerwca do 3 września) ale odsetki naliczą tylko za okres 3 miesięcy minus 1 dzień (np. od 3 czerwca do 2 września).

W żadnym innym banku nie spotkałem takiego sposobu liczenia okresu odsetkowego, zwłaszcza przy terminach określonych w miesiącach..

Jakiś „kreatywny” pracownik banku mógł jednak wymyślić to korzystniej dla banku, np. Oprocentowanie promocyjne obowiązuje do dnia, który poprzedza środkowy dzień Czasu trwania Promocji.

Oczywiście można jeszcze lepiej dla banku.

Odpowiedz

Czy można, jako nowy klient, jednocześnie mieć Kontem Oszczędnościowym na Start 5% do 50k i Konto Max Oszczędnościowe 4,6% do 200k w tym samym czasie łącznie do 250k? Czy są to dwa oddzielne, niezależne konta oszczędnościowe?

Odpowiedz

Raczej można, to osobne konta.

Odpowiedz

Dzień dobry. Alior zmienił reguły i obecnie przelewy wewnętrzne z konta oszczędnościowego też są płatne - 9 zł. Naciąłem się, bo do tej pory tak nie było.

Odpowiedz

Obecnie obowiązuje regułą, że pierwszy przelew w miesiącu z Konta Max Oszczędnościowego jest zawsze bezpłatny natomiast drugi i kolejne kosztują 9 zł (gdy transakcja dokonywana jest w ramach banku) lub 10 zł (gdy pieniądze są wysyłane do innego banku).

Odpowiedz

To zmieniło się jak z mega zrobili maxa :/

Odpowiedz