Szczegóły oferty

W trwającej do 19 lutego 2026 r. akcji „Otwórz CitiKonto i zyskaj 5,6% oraz do 300 PLN” bank oferuje 5,6% w skali roku dla kwot do 100 tys. zł w każdym z 4 miesięcy, w którym zostaną spełnione warunki regulaminu. Oferta dostępna jest dla nowych klientów, czyli osób, które od 31 grudnia 2024 r. nie posiadały w Citibanku konta osobistego ani oszczędnościowego (także jako współposiadacz) i nie były też pełnomocnikami do tego typu produktów i w okresie promocji zdecydują się na założenie bezwarunkowo bezpłatnego rachunku oszczędnościowo-rozliczeniowego o nazwie CitiKonto i Konta Oszczędnościowego, na które wpłacą dowolne środki.

Konto oszczędnościowe w Citibanku – parametry, opłaty i prowizje

Najważniejsze cechy Konta Oszczędnościowego w Citibanku przedstawiają się następująco:

- Oprocentowanie

-

5,6%

- Okres obowiązywania

- 4 miesiące

- Zakres kwot

- do 100 tys. zł

- Konto osobiste

-

TAK

- Oferta ważna do

- 19.02.2026 r.

Oprocentowanie

| Oprocentowanie | 5,6% |

|---|---|

| Okres obowiązywania |

4 miesiące |

| Zakres kwot |

do 100 tys. zł |

| Kapitalizacja odsetek |

miesięczna |

| Klient |

tylko nowy, czyli osoba, która od 31 grudnia 2024 r. nie posiadała konta osobistego i konta oszczędnościowego (także jako współposiadacz) ani nie była pełnomocnikiem do tego typu produktów w Citi Handlowym |

| Wpłata |

dowolne środki |

| Uwagi |

aby uzyskać oprocentowanie promocyjne przez 4 miesiące należy:

|

| Oferta ważna do |

19.02.2026 r. |

| Dodatkowe informacje |

oprocentowanie poza promocją wynosi 0,8% (od 30 marca 2026 r.: 0,6%) |

Podstawowe opłaty

| Opłata za otwarcie konta |

0 zł |

|---|---|

| Miesięczna opłata za prowadzenie rachunku |

0 zł / 10 zł |

| Możliwość uniknięcia opłaty za prowadzenie rachunku |

opłaty unikniesz, jeżeli posiadasz konto osobiste w Citibanku |

| Przelew internetowy |

|

| Zlecenie stałe |

niedostępne |

| Kody SMS (autoryzacja operacji) |

0 zł |

Wymagane konta

| Czy konto osobiste jest wymagane? |

TAK |

|---|---|

| Wymagane konto |

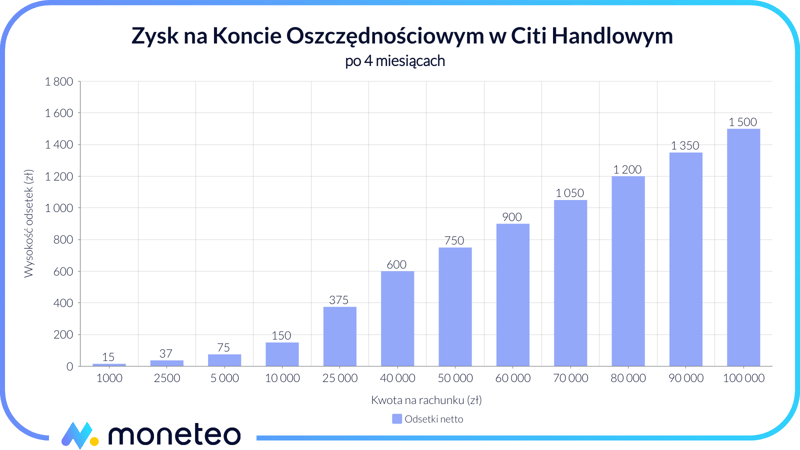

Konto Oszczędnościowe w Citibanku – możliwe zyski

Na wykresie i w tabeli przedstawiamy zyski jakie można osiągnąć, decydując się na założenie CitiKonta w promocji. Skorzystanie z niej daje szansę na otrzymanie podwyższonego oprocentowania 5,6%, które będzie naliczane przez 4 miesiące.

Podane kwoty są wartościami netto; w obliczeniach został uwzględniony podatek od zysków kapitałowych, czyli tzw. podatek Belki.

| Kwota | Odsetki po 4 miesiącach |

|---|---|

| 1 000 zł | 15 zł |

| 2 500 zł | 37 zł |

| 5 000 zł | 75 zł |

| 10 000 zł | 150 zł |

| 25 000 zł | 375 zł |

| 40 000 zł | 600 zł |

| 50 000 zł | 750 zł |

| 60 000 zł | 900 zł |

| 70 000 zł | 1 050 zł |

| 80 000 zł | 1 200 zł |

| 90 000 zł | 1 350 zł |

| 100 000 zł | 1 500 zł |

Jak skorzystać z promocyjnego oprocentowania?

Chcąc otrzymać atrakcyjne oprocentowanie oszczędności, trzeba spełnić wymagania postawione przez bank.

5,6% przez 4 miesiące

W promocji mogą wziąć udział osoby, które od 31 grudnia 2024 r. nie posiadały w Citibanku ROR ani konta oszczędnościowego (także jako współposiadacz lub nie dysponowały nim jako pełnomocnik). W akcji nie mogą uczestniczyć również nierezydenci oraz obywatele i rezydenci podatkowi USA.

Oprocentowanie w wysokości 5,6% w skali roku dla kwot do 100 tys. będzie naliczane przez bank przez 4 miesiące kalendarzowe, od lutego do maja 2026 r.

Bank naliczy promocyjne odsetki za dany miesiąc (maksymalnie za 4) pod warunkiem zrealizowania w nim następujących zadań:

- zapewnienia wpływu na CitiKonto w wysokości min. 2000 zł (pieniądze nie mogą pochodzić z kont w Citibanku prowadzonych dla klientów indywidualnych) oraz

- wykonaniu przynajmniej 3 transakcji kartą na łączną kwotę min. 300 zł.

Odsetki wynikające z podwyższonego oprocentowania zostaną wypłacone odrębnym przelewem do 20. dnia kolejnego miesiąca.

CitiKonto – bezpłatny rachunek

CitiKonto to bezwarunkowo bezpłatny rachunek osobisty. Jego posiadacz nie musi także spełniać żadnych warunków, by jego karta debetowa była bezpłatna a ponadto bank gwarantuje mu kilka darmowych wypłat z bankomatu w miesiącu.

- Konto

- 0 zł

- Karta

- 0 zł

- Bankomaty

- 0 zł / 8 zł

- Przelew internetowy

- 0 zł

Konto Oszczędnościowe poza promocją

Promocyjne oprocentowanie jest nagrodą za założenie CitiKonta. Standardowo bank nalicza odsetki w wysokości 0,8% (od 30 marca 2026 r.: 0,6%), przy czym wówczas nie obowiązują limity kwot, które można wpłacić na Konto Oszczędnościowe.

Koniec okresu promocyjnego – co zrobić?

Co można zrobić po zakończeniu okresu promocyjnego? Do wyboru są następujące opcje:

- oszczędzać dalej na Koncie Oszczędnościowym w Citibanku zadowalając się oprocentowaniem standardowym lub skorzystać z proponowanych przez ten bank lokat;

- zakończyć współpracę z Citi Handlowym, zamknąć Konto Oszczędnościowe i CitiKonto, by za pewien czas móc zostać uznanym za nowego klienta i skorzystać ewentualnie z promocji adresowanej do takiej grupy odbiorców;

- pozostawić aktywne rachunki w Citi, ale oszczędności przenieść do innego banku na lepiej oprocentowane produkty albo zainwestować je w dowolny sposób. W tym wariancie w każdej chwili można powrócić z pieniędzmi do Citibanku, gdyby pojawiła się ciekawa oferta dla obecnych klientów lub nowych środków.

Chcąc porównać propozycję Citibanku z ofertami konkurencji, proponujemy spojrzenie na ranking kont oszczędnościowych oraz ranking lokat.

Jak otworzyć Konto Oszczędnościowe w Citi Handlowym?

Konto Oszczędnościowe (podobnie jak lokaty terminowe) w Citibanku jest dostępne tylko dla posiadaczy rachunków osobistych. Dlatego trzeba zacząć od założenia CitiKonta (wybór innego ROR-u nie zagwarantuje atrakcyjnego oprocentowania) pamiętając, że promocja obowiązuje do 19 lutego 2026 r.

Będąc już klientem Citi, rachunek oszczędnościowy można otworzyć samodzielnie w bankowości elektronicznej.

W tym celu po zalogowaniu się do Citibank Online należy wejść na stronie głównej do sekcji Oszczędności i inwestycje, potem wybrać opcję Otwórz konto walutowe lub oszczędnościowe.

Inna ścieżka to przejście do dowolnego konta w sekcji Konta osobiste lub Oszczędności i inwestycje i wybranie wymienionej wyżej opcji dotyczącej otwarcia konta.

Komentarze i opinie

(127)Jeżeli założę konto oszczędnościowe do 19 lutego i pieniądze wpłacę do końca lutego to oprocentowanie promocyjne 5,6 %, będzie naliczone od marca do maja czy od marca do czerwca. Jeżeli konto założę do 19 lutego i pieniądze wpłacę w marcu to oprocentowanie promocyjne będzie naliczone od marca czy od kwietnia

Odpowiedz

W regulaminie promocji precyzyjnie wskazano, że promocyjne odsetki będą naliczane w lutym, marcu, kwietniu i maju 2026 r., oczywiście pod warunkiem spełnienia w tych miesiącach wymagań dotyczących aktywności.

Odpowiedz

Zamykam konto oszczędnościowe razem z kontem osobistym - okres wypowiedzenia upływa 30 listopada. Na początku listopada na koncie oszczędnościowym znajdowały się środki, które przez kilka dni jeszcze "pracowały", tymczasem w korespondencji z bankiem poinformowali mnie, że nie wypłacą mi tych odsetek na wskazany rachunek bankowy, bo w przypadku zamykania kont saldo musi być wyzerowane. Czy bank może uniemożliwić mi wypłatę odsetek w takim przypadku? Kwota ta jest przecież moją własnością, wypracowaną przez moje środki. W innych bankach nigdy nie było z tym problemu i jeśli coś na kontach "zalegało" bądź naliczały się odsetki z dniem zamknięcia konta, to wypłacali je na wskazane przeze mnie konto. Tutaj nie mam możliwości ich wypłaty, bo po prostu nie zdążę.

Odpowiedz

Jeśli masz Konto SuperOszczędnościowe, to być może chodzi tu o to, że bank nie nalicza na nim odsetek w miesiącu, w którym wypłacisz środki.

Odpowiedz

Spełniłem wymagania i nie mam żadnej informacji o podniesionym oprocentowaniu. Widnieje tylko 1,2% na koncie oszczędnościowym. Gdzieś można tę informację znaleźć?

Odpowiedz

Czy wpływ z mojego konta w innym banku wystarczy czy musi być tytułem wynagrodzenia ?

Odpowiedz

Dla uzyskania promocyjnego oprocentowania pieniądze nie mogą pochodzić z kont w Citibanku prowadzonych dla klientów indywidualnych. Wpływ wynagrodzenia konieczny jest jedynie dla uzyskania premii gotówkowej.

Odpowiedz

Jednak nie trzeba, za zgody marketingowe jest jedynie nagroda 20 zł. Trzeba kilka razy przeczytać ich wniosek, żeby się człowiek połapał.

Odpowiedz

Dodatkowo żeby dostać 6,6 % trzeba wyrazić zgody na marketing i utrzymać je do końca miesiąca aktywacji konta, bo o tym nie było wspomniane.

Odpowiedz

Czy ja dobrze rozumiem..Promocyjne oprocentowanie naliczy się za cztery pełne miesiące, następujące po miesiącu otwarcia konta CZYLI jeśli założę konto np . 15lipca ,to przez połowę miesiąca ulokowane tam środku, nie zarabiają na wyższym procencie?

Odpowiedz

Tak, promocyjne oprocentowanie będzie naliczane za 4 pełne miesiące kalendarzowe po zawarciu umowy z Citibankiem.

Nie musisz od razu wpłacać pieniędzy na Konto Oszczędnościowe, możesz to zrobić pod koniec miesiąca.

Odpowiedz