Szczegóły oferty

Konto dla Młodych w PKO BP to rachunek przeznaczony dla osób w wieku 13-26 lat (dla młodszych osób bank przygotował PKO Konto Dziecka). Do jego założenia nie jest potrzebny ani status ucznia/studenta, ani zatrudnienie. Nie trzeba także przelewać na rachunek wypłaty, stypendium czy zapewniać innych regularnych wpływów – prowadzenie Konta dla Młodych jest bezwarunkowo bezpłatne.

Konto dla nastolatka można założyć nawet, jeśli rodzic nie posiada własnego rachunku w PKO BP.

Korzystanie z rachunku w największym banku komercyjnym w Polsce oznacza dostęp do wielu rozwiązań technologicznych w internetowym serwisie iPKO czy mobilnym IKO, przy jednocześnie rozbudowanej sieci placówek i oddziałów.

PKO Konto dla Młodych: opłaty i prowizje

Poniżej przedstawiono najważniejsze opłaty związane z Kontem dla Młodych:

- Konto

- 0 zł

- Karta

-

0 zł / 5 zł

- Bankomaty

-

0 zł

- Przelew internetowy

- 0 zł

- Płatności mobilne

-

Konto

| Przeznaczenie konta |

konto osobiste dla osób w wieku od 13 do 26 lat |

|---|---|

| Oprocentowanie rachunku |

dla osób w wieku od 13 do 18 lat:

oprocentowanie obowiązuje do 30 września 2026 r. dla osób w wieku od 18 do 26 lat: 0% |

| Opłata za otwarcie konta |

0 zł |

| Miesięczna opłata za prowadzenie rachunku |

0 zł |

| Przekształcenie konta |

gdy skończysz 26 lat, rachunek zmieniany jest na PKO Konto za Zero |

Karta

| Typy kart płatniczych |

PKO Ekspres Visa |

|---|---|

| Funkcjonalność karty |

|

| Opłata za wydanie karty |

0 zł |

| Opłata za odnowienie karty |

0 zł |

| Miesięczna opłata za kartę |

0 zł / 5 zł |

| Możliwość uniknięcia opłaty za kartę |

opłaty unikniesz, jeśli wykonasz min. 2 transakcje kartą lub Blikiem miesięcznie |

| Płatność kartą za granicą |

4% za przewalutowanie transakcji |

Bankomaty i operacje gotówkowe

| Wypłata z bankomatów w Polsce |

0 zł |

|---|---|

| Wypłata z bankomatu w Polsce Blikiem |

0 zł |

| Wypłata z bankomatów za granicą |

0 zł |

| Wpłata gotówki we wpłatomacie |

0 zł - wpłata we wpłatomacie PKO BP |

| Cashback |

2 zł |

| Wpłata gotówki w oddziale banku |

0 zł |

| Wypłata gotówki w oddziale banku |

0 zł |

Przelewy

| Zwykły przelew internetowy |

0 zł |

|---|---|

| Przelew natychmiastowy |

4,99 zł |

| Przelew na telefon Blik |

0 zł |

| Zlecenie stałe |

0 zł |

| Polecenie zapłaty |

1 zł |

| Zwykły przelew w oddziale banku |

8 zł |

| Koszt przelewu SEPA |

0 zł (spread na EUR ok. 5%) |

| Koszt przelewu (zagranicznego) SWIFT |

25 zł |

| Kody SMS (autoryzacja operacji) |

0 zł |

Inne

| Płatności mobilne |

|

|---|

Co oferuje konto dla młodych w wieku 13-26 lat?

Przyjrzyjmy się teraz, z jakich usług i funkcji w ramach swojego Konta dla Młodych możliwości mogą korzystać osoby niepełnoletnie oraz dorosłe.

| Konto dla Młodych 13-18 lat | Konto dla Młodych 18-24 lat | |

|---|---|---|

| Karta debetowa | tak | tak |

| Bankowość internetowa i mobilna | tak | tak |

| Płatności mobilne | tak, Blik, Apple Pay (od 16 lat), Google Pay (od 16 lat), Swatch Pay, Garmin Pay i Xiaomi Pay | tak, Blik, Apple Pay, Google Pay, Swatch Pay, Garmin Pay i Xiaomi Pay |

| Konto oszczędnościowe | tak, Pierwsze Konto Oszczędnościowe | tak, Konto Oszczędnościowe Plus |

| Autooszczędzanie | tak | tak |

| Konto walutowe | tak | tak |

| Karta wielowalutowa | tak | tak |

| Kantor walutowy PKO BP | tak | tak |

| Karta z własną grafiką | tak | tak |

| Limit w koncie / debet | nie | tak |

| Potrzebna zgoda rodzica | tak | nie |

Możliwości rachunku bankowego dla nastolatków

Konto Pierwsze funkcjonuje w zasadzie jak zwyczajne konto dla dorosłych, można więc z niego wykonywać przelewy oraz je otrzymywać, ustanawiać zlecenia stałe (to jest przelewy cykliczne, np. za abonament na serwisie z grami) i korzystać z bankowości internetowej (serwis iPKO) i mobilnej IKO.

Nastolatek do PKO Konta dla Młodych może otworzyć Pierwsze Konto Oszczędnościowe, włączyć usługę autooszczędzania oraz założyć konta walutowe i otrzymać kartę wielowalutową (wniosek składa rodzic).

Nastolatek jest właścicielem konta i karty płatniczej; na debetówce widnieje jego imię i nazwisko i tylko on powinien z niej korzystać.

Co może rodzic w ramach konta dziecka?

Powyższe uprawnienia i przywileje nastolatka nie są nieograniczone. Rodzic jako przedstawiciel ustawowy ma bowiem prawo nadzorować finanse swojego dziecka. W celu np. czasowego zablokowania lub odwołania niektórych transakcji przedstawiciel ustawowy musi udać się do placówki PKO BP i złożyć tam pisemne dyspozycje.

Rodzic może również pobrać środki z Konta Pierwszego, ale tylko do kwoty ok. 6000 zł miesięcznie – jest to tak zwana kwota zwykłego zarządu. Taką transakcję przedstawiciel ustawowy wykonuje wyłącznie w placówce (nie może tych środków np. przelać na inne konto poprzez bankowość internetową).

Więcej o prawach, obowiązkach i ograniczeniach zarówno dla nastolatków, jak i ich rodziców w korzystaniu z kont młodzieżowych można znaleźć w artykule Jak założyć konto dla nastolatka?.

Konto studenckie: co może student w ramach swojego Konta dla Młodych?

PKO Konto dla Młodych w wieku 18-26 lat) to standardowy rachunek osobisty ze wszystkimi usługami, z jakich mogą korzystać osoby dorosłe. „Konto studenckie” to określenie umowne, oznaczające niższe koszty korzystania z konta do osiągnięcia określonego wieku (w przypadku PKO BP – do ukończenia 26. roku życia).

Co po ukończeniu 26. roku życia?

Gdy klient skończy 26 lat, nie może już korzystać z Konta dla Młodych; rachunek zmieni się automatycznie w Konto za Zero.

- Konto

- 0 zł

- Karta

- 0 zł / 10 zł

- Bankomaty

- 0 zł / 10 zł

- Przelew internetowy

- 0 zł

Konto dla Młodych a aplikacja mobilna IKO i bankowość internetowa iPKO

Aplikacja mobilna IKO i bankowość internetowa iPKO umożliwiają:

- podgląd konta i operacji na nim wykonanych,

- wykonywanie przelewów i wnioskowanie o nowe produkty banku, w tym debet na rachunku (w przypadku osób pełnoletnich);

- dostęp do kantoru walutowego,

- wygenerowanie i skanowanie kodów QR (aplikacja IKO),

- nadawanie nowego kodu PIN do karty,

- czasowe zablokowanie karty płatniczej,

- doładowanie telefonu,

- oszczędzanie w wirtualnych „skarbonkach”,

- dostęp do mapy z oddziałami, bankomatami oraz miejscami z Blikiem.

Do aplikacji loguje się za pomocą PIN-u, odciskiem palca lub przez rozpoznawanie twarzy Face ID (opcja dostępna dla posiadaczy niektórych iPhonów).

Dodatkowo w bankowości elektronicznej PKO osoba pełnoletnia może założyć Profil Zaufany.

- Podstawowe możliwości

-

(4.5)

- Dodatkowe i unikalne funkcje

-

(5.0)

- Intuicyjność i niezawodność

-

(5.0)

- Ocena użytkowników w Google Play

-

(4.8)

Płatności mobilne i szybkie przelewy

W PKO BP dostępne są płatności mobilne takie jak: Blik (w tym Blik zbliżeniowy), Apple Pay, Google Pay, a także transakcje zegarkiem Garmin Pay, Swatch Pay oraz Xiaomi Pay.

Preferencyjny kredyt studencki dla klientów PKO BP

Dla swoich klientów PKO BP przygotował kredyt studencki, który można przeznaczyć na studia licencjackie, magisterskie lub doktoranckie. Kredyt jest niżej oprocentowany niż zwykła pożyczka komercyjna, a połowę odsetek pokrywa budżet państwa. Udzielany jest również osobom o niskiej zdolności kredytowej. Wysokość rat waha się od 400 zł do nawet 1000 zł miesięcznie.

Bank nie pobiera prowizji za rozpatrzenie wniosku kredytowego i sporządzenie umowy oraz nadpłaty dla osób, które posiadają w nim rachunek osobisty, np. właśnie Konto dla Młodych.

Najlepsi studenci (lub doktoranci) oraz osoby w trudnej sytuacji życiowej mogą liczyć na częściowe umorzenie zobowiązań.

Debet na koncie

PKO BP umożliwia uruchomienie na rachunku debetu, czyli inaczej mówiąc, zadłużenia ponad kwotę dostępną na koncie osobistym. Wniosek można złożyć w serwisie internetowym iPKO lub przez aplikację mobilną IKO. Na spłatę zadłużenia jest 30 dni od chwili skorzystania z dodatkowych środków. Kwota, która wpłynie w tym czasie na rachunek osobisty, automatycznie spłaca zadłużenie.

PKO Inwestomat

PKO Inwestomat to narzędzie do inwestowania online dla osób chcących inwestować np. w emeryturę. Inwestomat analizuje potrzeby klienta i proponuje mu sposoby inwestowania pieniędzy.

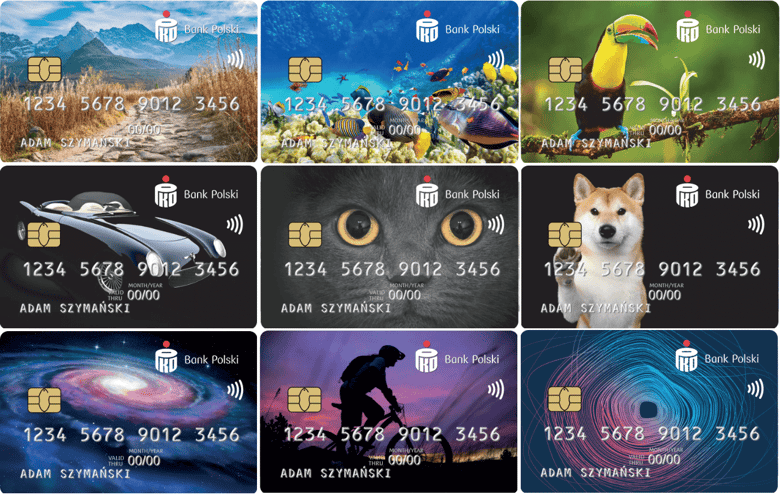

PKO Konto dla Młodych i wzory kart debetowych

W PKO BP można wybrać kartę z niestandardową grafiką spośród kilkudziesięciu wzorów. Wydanie karty z wzorem jest każdorazowo płatne, ale pozostałe opłaty są takie same jak w przypadku zwykłej debetówki.

Kto może otworzyć Konto dla Młodych?

PKO Konto dla Młodych otwierane jest przez osoby w wieku 13-26 lat. Nastolatek musi mieć skończone 13 lat co do dnia i zakłada konto osobiście za zgodą jednego z rodziców (przedstawiciela ustawowego). Dotyczy to również obcokrajowców.

Promocje PKO Konta dla Młodych

Sprawdź, jakie promocje przygotował PKO BP na Koncie dla Młodych.

Nawet 2400 zł premii z kontem osobistym z oferty PKO BP. Ponadto 300 zł dla dziecka

Do 300 zł premii za PKO Konto Dziecka lub PKO Konto dla Młodych (13-17 lat) w PKO BP

Od 50 do 275 zł premii za otwarcie konta osobistego i nawet 4500 zł dla polecającego od PKO BP

Do 1200 zł premii z Allegro Klik i kontem osobistym w PKO BP

Jak założyć Konto dla Młodych?

Rachunek można otworzyć w oddziale PKO BP (potrzebny będzie Twój dowód osobisty) lub złożyć wniosek przez bankowość internetową albo aplikację mobilną metodą na selfie.

Obcokrajowcy otwierają Konto dla Młodych w oddziale banku.

W przypadku nastolatków Konto dla Młodych, jako jedne z nielicznych spośród kont młodzieżowych, można otworzyć zdalnie, składając wniosek na stronie banku lub w aplikacji mobilnej. W tym wypadku umowę podpisuje się za pośrednictwem kuriera lub rodzic - jeśli jest klientem PKO BP - zatwierdza ją w swojej bankowości elektronicznej.

Do otwarcia rachunku potrzebne będą poniższe dokumenty:

- legitymacja szkolna nastolatka lub jego dowód / paszport;

- dowód lub paszport rodzica.

Podpis na umowie o konto składa nastolatek. Rodzic, jako przedstawiciel ustawowy, musi wyrazić pisemną zgodę na otwarcie rachunku przez swoje dziecko. Nie musi on zakładać własnego konta osobistego w PKO BP, ale jeśli zechce, bank zaproponuje mu PKO Konto za Zero.

Przydatne produkty powiązane

Poniżej inne produkty z oferty PKO BP.

Konto walutowe

- Waluta

- EUR, USD, GBP, CHF + 6 innych

- Konto

- 0 zł

- Karta

- 0 zł / 10 zł

- Bankomaty za granicą

- 0 zł

Kantor internetowy

Kantor PKO BP

- Liczba walut

- 11

- Średni spread

- 0,94%

- Średni spread weekendowy

- >2%

- Opłata za konto

- 0 zł

Konto oszczędnościowe

Pełnoletni właściciele Konta dla Młodych mogą założyć Konto Oszczędnościowe Plus:

- Oprocentowanie

- 4%

- Okres obowiązywania

- 90 dni

- Zakres kwot

- do 250 tys. zł

- Konto osobiste

- NIE

Dla nastolatków bank przygotował Pierwsze Konto Oszczędnościowe:

- Oprocentowanie

- 6%

- Okres obowiązywania

- do 31.01.2027 r.

- Zakres kwot

- do 10 tys. zł

- Oferta ważna do

- 31.01.2027 r.

Autooszczędzanie

Autooszczędzanie

- Oprocentowanie

- 4%

- Opłata za konto

- 0 zł

- Konto osobiste

- TAK

- Konto oszczędnościowe

- TAK

Komentarze i opinie

(26)Dobrze zrozumiałam, że gdy nie zdecyduję się na kartę debetową to niebędzie żadnych opłat za konto, czy jednak jakieś będą?

Odpowiedz

Zgadza się. Posiadanie samego konta nie generuje żadnych opłat.

Odpowiedz

tak nie będzie, dlatego ja wybieram bez karty. w tedy będzie można płacić zbliżeniowo smartfonem.

Odpowiedz

Dzień dobry, czy to konto nada się na 6-tygodniowy wyjazd do norwegi?

Odpowiedz

Jasne, powinieneś tylko otworzyć do tego konta rachunek walutowy w NOK i podpiąć do niego kartę dodaną do Konta dla Młodych. Pamiętaj o zapewnieniu środków na koncie walutowym - w przeciwnym wypadku bank pobierze środki z konta prowadzonego w PLN i pobierze prowizję za przewalutowanie. Więcej o usłudze wielowalutowej znajdziesz tutaj: https://moneteo.com/artykuly/jak-dziala-karta-wielowalutowa

Odpowiedz

Czy konto dla młodych jest wielowalutowe? Można płacić kartą np. w euro?

Odpowiedz

Samo konto nie, ale karta do niego - tak (również dla osób nieletnich). Żeby płacić kartą wydaną do Konta dla Młodych w euro bez dodatkowych prowizji, powinieneś jeszcze otworzyć konto walutowe w tej walucie w PKO BP i podpiąć do niego tę kartę.

Odpowiedz

Czy dziecko bedzie musialo sie gdzies podpisywac jeśli bedzie zakladane konto?

Odpowiedz

To zależy, jaką opcję zakładania konta wybierze. Jeśli będzie to metoda "na selfie", podpis nie jest konieczny. Natomiast jeśli otworzy konto za pośrednictwem kuriera lub w oddziale, będzie musiało podpisać dokument „Potwierdzenie Twojej tożsamości i wzór podpisu”.

Odpowiedz

Zlecenia stałe kosztują 1,50zł za każdą transakcję.

Odpowiedz

Zlecenie stałe dla Konta dla Młodych są bezpłatne.

Odpowiedz