Szczegóły oferty

Dodatkowo Citi przygotował dla swoich klientów ofertę walutową z korzystnymi przewalutowaniami i niższymi kursami w kantorze walutowym banku.

CitiKonto: opłaty i prowizje

W parametrach rachunku przedstawione są opłaty za wszystkie najważniejsze usługi i funkcje dostępne z CitiKontem:

- Konto

- 0 zł

- Karta

- 0 zł

- Bankomaty

-

0 zł / 8 zł

- Przelew internetowy

- 0 zł

- Płatności mobilne

-

Konto

| Przeznaczenie konta |

konto osobiste dla osób powyżej 13. r.ż. |

|---|---|

| Oprocentowanie rachunku |

0% |

| Opłata za otwarcie konta |

0 zł |

| Miesięczna opłata za prowadzenie rachunku |

0 zł |

Karta

| Typy kart płatniczych |

Mastercard Citicard |

|---|---|

| Funkcjonalność karty |

|

| Opłata za wydanie karty |

0 zł |

| Opłata za odnowienie karty |

0 zł |

| Miesięczna opłata za kartę |

0 zł |

| Płatność kartą za granicą |

0 zł |

Bankomaty i operacje gotówkowe

| Wypłata z bankomatów w Polsce |

0 zł - wypłata z bankomatów Citi wypłata z bankomatów obcych:

uwaga! pula darmowych wypłat dotyczy również wypłat w ramach usługi cashback i Blik |

|---|---|

| Wypłata z bankomatu w Polsce Blikiem |

0 zł - wypłata z bankomatów Citi wypłata z bankomatów obcych:

|

| Wypłata z bankomatów za granicą |

0 zł - wypłata z bankomatów Citi zagraniczne bankomaty obce:

|

| Wpłata gotówki we wpłatomacie |

0 zł - wpłatomaty własne banku |

| Cashback |

uwaga! pula darmowych wypłat dotyczy również wypłat z bankomatów obcych kartą i Blikiem |

| Wpłata gotówki w oddziale banku |

30 zł |

| Wypłata gotówki w oddziale banku |

30 zł |

Przelewy

| Zwykły przelew internetowy |

0 zł |

|---|---|

| Przelew natychmiastowy |

|

| Przelew na telefon Blik |

0 zł |

| Zlecenie stałe |

0 zł |

| Polecenie zapłaty |

0 zł |

| Zwykły przelew w oddziale banku |

30 zł |

| Koszt przelewu SEPA |

0 zł |

| Koszt przelewu (zagranicznego) SWIFT |

0,25%, min. 10 zł, maks. 100 zł |

| Kody SMS (autoryzacja operacji) |

0 zł |

Inne

| Płatności mobilne |

|

|---|

Prowadzenie rachunku jest bezwarunkowo darmowe, co oznacza, że bank nie wymaga zapewnienia żadnych regularnych czy minimalnych wpływów na CitiKonto. Klient nie płaci także za korzystanie z karty debetowej. Uwaga na domyślnie aktywne płatne usługi! Po założeniu konta warto upewnić się, czy bankowość telefoniczna CitiPhone jest aktywna, czy wyłączona. Można też wprost zapytać przez bankowość elektroniczną, czy bank uruchomił na rachunku jakąś płatną usługę. Mimo że może być ona przydatna dla niektórych klientów, generuje też niemałe koszty.

Co oferuje CitiKonto?

Darmowe funkcje i operacje bankowe to nie wszystko. Oto, co jeszcze można zyskać z CitiKontem:

Bankowość elektroniczna Citibank

Bankowość internetowa Citi Handlowego nosi nazwę Citibank Online. Bank poza udostępnieniem potrzebnych operacji związanych z korzystaniem z konta stawia przede wszystkim na promowanie swoich ofert i kolejnych produktów. Z poziomu bankowości internetowej łatwo można zawnioskować o kartę kredytową, raty z rachunku karty lub zapoznać się z warunkami programu banku Citi Specials.

W Citi Handlowym dostępna jest także autoryzacja internetowa, przydatna podczas zakupów w sieci, jeśli klient nie posiada smartfona. Polega ona na przepisaniu specjalnego linka otrzymanego od banku w wiadomości SMS. Możliwe jest też skorzystanie z szybkiego przelewu „Płacę z Citi Handlowy” (pay-by-link), w przypadku którego transakcję potwierdza się kodem SMS.

Z kolei w aplikacji mobilnej Citi Mobile można zlecić przelew (w tym natychmiastowy), zawnioskować o raty na karcie kredytowej (czy w ogóle złożyć wniosek o kredytówkę), zapisać ulubionych odbiorców, zmienić PIN karty płatniczej, otworzyć lokatę i powiązać kartę debetową z kontem walutowym.

Citi Mobile umożliwia logowanie biometryczne (w tym FaceID) i mobilną autoryzację transakcji.

W bankowości elektronicznej (internetowej i mobilnej) udostępniono też Citi Kantor, w którym można wymieniać walutę na po niższych kursach. Środki przelewa się bezpośrednio na konta walutowe w 13 walutach (USD, EUR, GBP, CHF, AUD, CAD, SEK, NOK, DKK, CZK, HUF, HRK, ZAR). Ponadto kantor umożliwia zaawansowane zlecenia typu Stop, Limit, If Done i Occ (dostępne w przypadku USD, EUR, GBP, CHF, AUD, CAD, SEK, NOK, DKK, CZK, HUF, HRK, ZAR).

Płatności mobilne w Citi Handlowym

CitiKonto umożliwia skorzystanie z trzech płatności mobilnych: Blika, Google Pay i Apple Pay (tylko dla Mastercard).

Citi Global Wallet

Jest to usługa wielowalutowa Citi Handlowego, dzięki której można płacić za granicą w najpopularniejszych walutach (EUR, USD i GBP) bez ponoszenia kosztów przewalutowania, a system sam rozpoznaje, z którego konta walutowego mają zostać pobrane środki. Korzystanie z Citi Global Wallet jest bezpłatne. Więcej o wielowalutowości dowiesz się z artykułu Jak działa karta wielowalutowa.

W ramach Citi Global Wallet można wykonywać płatności internetowe i stacjonarne kartą bez ponoszenia kosztów przewalutowania. Rozliczenie w innych walutach niż wspomniane EUR / USD / GBP odbywa się po kursie Mastercarda, a ten jest znacznie korzystniejszy dla płacących.

Citi Specials

Program korzyści Citi gwarantuje rabaty u ponad 300 partnerów programu przy płatnościach kartami Citi. Bonusy, promocje i nagrody podzielone są wg pięciu kategorii: podróże, kulinaria, rozrywka, zakupy oraz sport i zdrowie.

Mastercard Bezcenne Chwile

To program korzyści oferujący dostęp do atrakcyjnych zniżek i rabatów za płatności kartami Mastercard.

Przelew na Raty

Jeżeli mamy kartę kredytową Citi, możemy przelać środki z dostępnego limitu na CitiKonto i spłacać je w ratach (identycznie jak pożyczkę).

Kto może otworzyć CitiKonto?

CitiKonto to rachunek uniwersalny, który może założyć już nawet trzynastolatek za zgodą opiekuna prawnego. Bank nie wymaga przedstawienia dokumentów potwierdzających zatrudnienie lub prognozowane wpływy na rachunek.

Jak założyć CitiKonto?

Po wypełnieniu o CitiKonto wniosku elektronicznego otrzymamy od banku wiadomość SMS z linkiem do strony, na której będziemy musieli potwierdzić swoją tożsamość: wykonać selfie i zdjęcie dowodu osobistego. Po zakończeniu weryfikacji dostaniemy na swój adres e-mail potwierdzenie otwarcia rachunku oraz dokumenty dotyczące nowego konta. I to wszystko. Cały proces zakładania konta odbywa się w domu, bez konieczności umawiania się z kurierem.

Jak można zmienić typ konta?

Jeśli mamy już rachunek w Handlowym, ale chętnie zamienilibyśmy je na nowe CitiKonto, możemy to wygodnie zrobić w bankowości elektronicznej w zakładce Konta osobiste → Wybierz konto osobiste w PLN → Informacje o koncie → Zmień typ konta.

Przydatne produkty powiązane

Oto inne produkty z oferty banku:

Karty kredytowe

- Karta

- 0 zł / 12 zł

- Bankomaty

- 10%, min. 20 zł

- Oprocentowanie

- 14,5%

- Okres bezodsetkowy

- 56 dni

- Karta

- 0 zł

- Bankomaty

- 10%, min. 20 zł

- Oprocentowanie

- 14,5%

- Okres bezodsetkowy

- 56 dni

Produkty oszczędnościowe

- Oprocentowanie

- 3,25%

- Okres obowiązywania

- bezterminowo

- Zakres kwot

- do 20 tys. zł

- Konto osobiste

- TAK

Produkty walutowe

Konto walutowe

- Waluta

- EUR, USD, GBP, CHF + 8 innych

- Konto

- 0 zł

- Karta

- 0 zł

- Bankomaty za granicą

- 0 zł / 8 zł

- Liczba walut

- 13

- Średni spread

- 0,68%

- Średni spread weekendowy

- >2%

- Opłata za konto

- 0 zł

Przydatne dokumenty

Recenzja eksperta 4.3/ 5

Zalety

- bezwarunkowo bezpłatne konto i karta debetowa

- pakiet darmowych wypłat ze wszystkich bankomatów krajowych i zagranicznych (4 miesięcznie)

- 3 darmowe przelewy natychmiastowe w miesiącu

- korzystne przewalutowania i brak prowizji za transakcje kartą za granicą

- dobra oferta oszczędnościowa dla nowych klientów

Wady

- aplikacja mobilna z ograniczoną funkcjonalnością

- ograniczona sieć placówek (tylko w największych miastach)

CitiKonto dostępne jest w ofercie Citi Handlowego od wielu lat, jednak jak dotąd nie uchodziło za rachunek szczególnie atrakcyjny; bank najwyraźniej sam zdawał sobie z tego sprawę i wycofał CitiKonto z oferty w sierpniu 2020 r… po to tylko, by po paru tygodniach przywrócić je w odświeżonej i znacznie ciekawszej wersji.

Ogólna ocena (4.3)

CitiKonto śmiało można nazwać jedną z lepszych propozycji na rynku: koszt prowadzenia rachunku wynosi okrągłe 0 zł, niezależnie od tego, czy zapewniasz comiesięczny wpływ, czy nie. Nawet jeśli nie będziesz korzystał regularnie z rachunku, to i tak posiadanie go nie będzie Cię nic kosztowało.

Identycznie sytuacja przedstawia się z kartą: otrzymanie i korzystanie z debetówki jest całkowicie bezpłatne. Wyróżnikiem oferty są 3 bezpłatne przelewy natychmiastowe w miesiącu i 4 wypłaty z bankomatów polskich i zagranicznych (łącznie!) za 0 zł. CitiKonto jest po prostu tanie i nieskomplikowane w obsłudze; ponadto mało który bank oferuje pakiet darmowych przelewów natychmiastowych.

Moja rada: zastanów się, czy potrzebujesz obsługi gotówkowej

Należy zdawać sobie sprawę, że CitiKonto najbardziej opłaca się tym, którzy korzystają z bankowości internetowej i mobilnej i raczej nie zaglądają do oddziałów banku. Prowizje za zlecenie operacji w placówkach trudno określić inaczej niż „odstraszanie”: za przelew czy wpłatę/wypłatę gotówki zapłacisz aż kilkadziesiąt złotych.

Osoby, które chętnie płacą gotówką, również powinny się uważniej zastanowić nad wyborem tego rachunku: darmowe są wypłaty z bankomatów Citi (w tym również za granicą), natomiast z bankomatów obcych można skorzystać bez prowizji tylko cztery razy w miesiącu. Uwaga: do tej puli zaliczają się także wypłaty cashback.

Przyjrzyjmy się teraz, jak w praktyce sprawdza się CitiKonto.

Korzystna oferta walutowa z niskimi spreadami. Citi Global Wallet

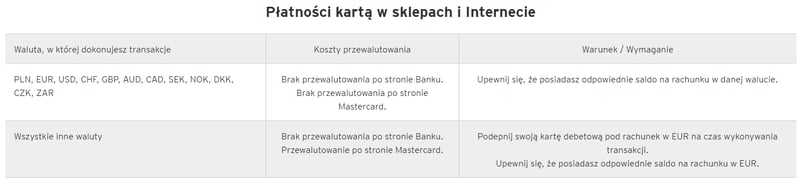

Niewątpliwym atutem CitiKonta jest oferta walutowa. Choć na pierwszy rzut oka wygląda ona skomplikowanie, to po spełnieniu kilku warunków może gwarantować posiadaczowi rachunku spore oszczędności na transakcjach zagranicznych.

Citi już wcześniej proponował swoim klientom karty z funkcją wielowalutową, ale nie była ona szczególnie wygodna: płacący musiał samodzielnie ustawić konto, z którego zamierzał płacić.

Szczęśliwie Handlowy zrezygnował z tego rozwiązania i uruchomił Citi Global Wallet, czyli zautomatyzowaną usługę wielowalutową, dzięki której płacisz w (EUR, USD i GBP) bez kosztów przewalutowania.

Funkcja wielowalutowości nie jest jednak już żadnym novum na rynku; to, co wyróżnia ofertę Citi, to umożliwienie posiadaczom CitiKonta stacjonarnych i internetowych płatności kartą bez ponoszenia kosztów przewalutowania. Rozliczenie w innych walutach niż wspomniane EUR / USD / GBP odbywa się po kursie Mastercarda, a ten jest znacznie korzystniejszy dla płacących.

Niestety, rozwiązanie to nie jest do końca intuicyjne: aby płacić wg korzystnych kursów w innych walutach (np. w węgierskich forintach czy czeskich koronach), musisz podpiąć swoją kartę debetową pod konto walutowe w EUR (nie pod CitiKonto w PLN!). Przykładowo, jeżeli karta w momencie płatności w forintach będzie sprzęgnięta z kontem PLN, to poniesiesz najpierw niski koszt przewalutowania na EUR (po kursie Mastercarda), a następnie z EUR na PLN – po kursie banku (spread w przypadku transakcji kartami w Citi Handlowym wynosi od 5,5% do 6,2%). Jeżeli jednak w czasie, gdy przebywasz na Węgrzech, Twoje konto w EUR będzie ustawione jako domyślne, to transakcja w forintach zostanie przewalutowana wyłącznie na EUR (po kursie Mastercarda) i na tym skończą się dodatkowe koszty. Dokładnie takie same zasady obowiązują w przypadku transakcji w zagranicznych sklepach internetowych.

Można zatem uznać, że karta do CitiKonta jest nieco specyficzną formą karty z korzystnymi przewalutowaniami.

Podpinanie karty do konkretnego konta czy ustawianie rachunku w EUR jako domyślnego jest bardzo proste: możesz to “od ręki” wykonać w bankowości internetowej lub aplikacji Citi Mobile. Niestety, za granicą nie zawsze można bezproblemowo skorzystać z Internetu, dlatego najlepiej pamiętać o odpowiednich ustawieniach karty jeszcze przed wyjazdem...

Aplikacja Citi Mobile niczym wersja demo

Nie będzie wielką przesadą stwierdzenie, że Citi Mobile nie przystaje do nowoczesnego rachunku, jakim jest CitiKonto. Liczba funkcji aplikacji jest ograniczona, a wiele usług i komend dostępnych jest jedynie w bankowości internetowej. Przez apkę nie wyślesz wiadomości do banku, nie zmienisz limitów przelewów lub karty. Aby wykonać wspomniane operacje, musisz zalogować się w przeglądarce internetowej.

Nie ujmuje również dostępność płatności mobilnych. W Citi możliwe są jedynie Google Pay, Apple Pay (z czego ten drugi wyłącznie dla kart Mastercard) oraz Blik. Osoby chcące skorzystać z takich rozwiązań jak np. Garmin Pay muszą o nich (na razie?) zapomnieć.

W aplikacji brak też usług dostępnych w innych większych bankach, np. opłacania biletów autostradowych lub parkingowych.

Na szczęście aplikacja obsługuje Citi Kantor i pozwala bez problemu wymieniać waluty. Zlecisz w niej również przelewy natychmiastowe.

Oferta oszczędnościowa mogłaby być lepsza

W Citi Handlowym możesz założyć aż 2 rachunki oszczędnościowe powiązane z CitiKontem… tyle że standardowe oprocentowanie „zwykłego” Konta Oszczędnościowego jest mizerne i znacznie – na niekorzyść – odbiega od oferty konkurencji, natomiast standardowa stawka na Koncie SuperOszczędnościowym jest lepsza, ale też i niewyróżniająca się – poza tym wyższe procenty obowiązują jedynie do dość niskiej kwoty. Jakby tego było mało, prowadzenie Konta SuperOszczędnościowego może być płatne (!), a uniknięcie opłaty możliwe jest wyłącznie dzięki zapewnieniu wynagrodzenia w konkretnej wysokości na rachunek osobisty.

Podobnie nieatrakcyjnie prezentują się lokaty z oferty Citi Handlowego, chociaż od czasu do czasu bank uruchamia niezłą promocję depozytu na nowe środki z podwyższonym oprocentowaniem i dla wyższych kwot. Moim zdaniem oszczędzający powinni się raczej rozejrzeć za innymi propozycjami i ewentualnie śledzić, czy w Citi nie pojawiła się jakaś promocja związana z depozytami.

Muszę przyznać, że jak dotąd – a zakładałam CitiKonto 2 lata temu – miałam niewiele okazji, by korzystać ze wsparcia banku, ponieważ najzwyczajniej nie było mi ono potrzebne (a mówiąc złośliwie, konieczność logowania do bankowości internetowej zamiast mobilnej, aby skorzystać ze skrzynki, skutecznie zniechęca do zadawania mniej istotnych pytań. Może to i jest jakiś sposób…). Tych kilka spraw, o które musiałam dopytać, nie nadszarpnęło mojego zaufania do banku; odpowiedzi zawsze były merytoryczne, choć nie ukrywam, że mogłyby przychodzić nieco szybciej.

Jak wygląda wykorzystywanie przez bank naszych danych osobowych do marketingu? To pytanie szczególnie nurtuje klientów, którzy zakładali CitiKonto w promocji. Cóż, Citi Handlowy ma bardzo aktywny dział marketingu i jeśli akurat ma w ofercie jakąś ciekawą pożyczkę, to nie ma zmiłuj – będą dzwonić konsekwentnie i naaaaprawdę długo.

Jednak poza takimi „zrywami” bank ogranicza się do wysyłania SMS-ów o akcjach specjalnych związanych np. z premią na karcie kredytowej lub zniżce do fajnej restauracji. To akurat nie jest złe, sama skorzystałam już z dwóch takich okazji. Jeśli jednak denerwują Cię powiadomienia o komercyjnym charakterze, zawsze możesz odwołać wyrażone zgody marketingowe (oczywiście po zakończeniu promocji, w której bierzesz udział – w przeciwnym razie nie dostaniesz nagrody).

Citi Handlowy proponuje niezłe premie gotówkowe za założenie CitiKonta, przez co trudno przejść obok tej oferty obojętnie. Co ciekawe jednak, jeszcze wyższe nagrody możesz otrzymać, gdy zdecydujesz się sięgnąć po którąś z kart kredytowych Citi, np. Simplicity (posiadanie rachunku osobistego w Handlowym nie jest konieczne, aby ubiegać się o kredytówkę).

Niemniej obecni klienci mogą już liczyć raczej na akcje związane z programem Bezcenne chwile, gdyż bank naprawdę rzadko organizuje dla nich promocje. Citi stawia raczej na rabaty dla stałych klientów w swoim programie Citi Specials, a że lista podmiotów i miejsc, w których możesz skorzystać ze zniżek, jest naprawdę długa, to takie „dopieszczanie” też należy docenić.

Moim zdaniem CitiKonto to dobra oferta nawet dla biernych klientów

CitiKonto to bezpłatny rachunek i darmowa karta debetowa bez żadnych dodatkowych warunków; nie musisz zapewniać wpływu pensji czy wykonywać co miesiąc określonej liczby transakcji debetówką, aby móc w pełni cieszyć się z usług Citi Handlowego. Do tego otrzymujesz pakiet darmowych przelewów natychmiastowych i wypłat z bankomatów obcych.

Co więcej, Citi udostępnił posiadaczom CitiKonta kantor walutowy na atrakcyjnych warunkach, a transakcje kartą wielowalutową w przypadku mniej popularnych walut podlegają bardziej korzystnym kursom walutowym Mastercarda.

Minusem oferty walutowej jest jej nieintuicyjność; w momencie wykonywania operacji domyślnym kontem dla karty musi być rachunek w EUR, o co należy samemu zadbać. Z drugiej strony – koszty wymiany walut są tak niskie, że rekompensują ewentualne niedogodności.

Naszym zdaniem CitiKonto znakomicie sprawdzi się jako propozycja dla osób chętnie płacących bezgotówkowo i korzystających z bankowości internetowej/mobilnej. Można je także polecić mniej aktywnym klientom, którzy chcieliby zostawić sobie „furtkę” do tanich (a nawet bardzo tanich) płatności walutowych i jednocześnie nie ponosić comiesięcznych kosztów posiadania konta osobistego. Założyć konto mogą również nastolatkowie (wspólnie z rodzicem). Niewątpliwie zaś powinna przypaść do gustu osobom często podróżującym za granicę lub kupującym w zagranicznych sklepach internetowych.

Podsumowując, CitiKonto to naprawdę dobry rachunek bieżący dla szerokiej grupy klientów, z solidną ofertą dla „obywateli świata”.

Komentarze i opinie

(0)