Szczegóły oferty

Z Lokaty Powitalnej w Credit Agricole mogą skorzystać do 31 lipca 2026 r. tylko nowi klienci tego banku.

Promocyjne oprocentowanie dla trwającej w sumie 90 dni (3 x 30 dni) Lokaty Powitalnej wynosi 5,5% w skali roku (po wyrażeniu zgód marketingowych i spełnieniu warunków aktywności) i można na niej ulokować maksymalnie 100 tys. zł.

Po 90 dniach lokata może zostać odnowiona na kolejne 3 okresy 30-dniowe z oprocentowaniem 4% w skali roku, pod warunkiem zrealizowania wcześniej warunków aktywności, a także skorzystania w ciągu 30 dni od założenia konta osobistego z jednego z dodatkowych produktów banku (szczegóły poniżej).

W przypadku odnowień promocyjnym oprocentowaniem może zostać objęta cała kwota odnowionej lokaty (kwota poprzedniej lokaty powiększona o odsetki), nawet jeśli przekroczona zostanie kwota 100 000 zł.

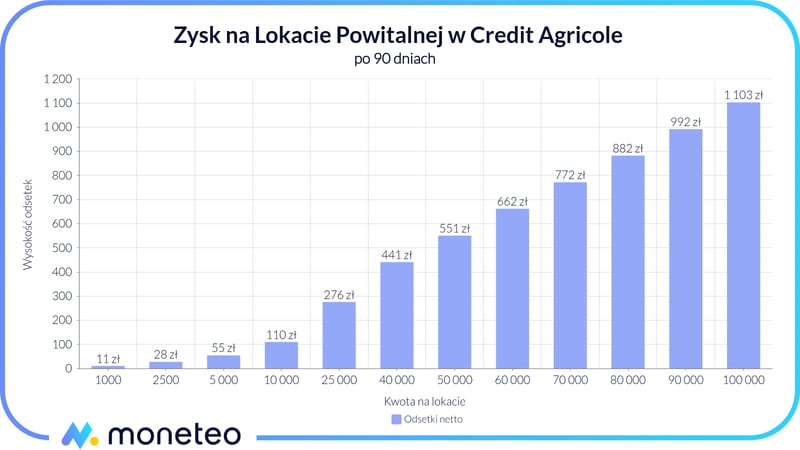

Ile można zyskać na Lokacie Powitalnej?

Poniższe wyliczenia przedstawiają odsetki możliwe do uzyskania po powierzeniu bankowi Credit Agricole różnych kwot na 90 dni z oprocentowaniem 5,5% w skali roku. Obliczenia wykonane przy założeniu, że spełnione zostaną warunki aktywności i po pierwszym 30-dniowym okresie odsetki będą dopisane do wpłaconego kapitału oraz, że tak samo stanie się po upływie drugiego 30-dniowego okresu.

W obliczeniach został uwzględniony podatek od zysków kapitałowych, tzw. podatek Belki.

| Kwota lokaty | Odsetki po 90 dniach |

|---|---|

| 1 000 zł | 11 zł |

| 2 500 zł | 28 zł |

| 5 000 zł | 55 zł |

| 10 000 zł | 110 zł |

| 25 000 zł | 276 zł |

| 40 000 zł | 441 zł |

| 50 000 zł | 551 zł |

| 60 000 zł | 662 zł |

| 70 000 zł | 772 zł |

| 80 000 zł | 882 zł |

| 90 000 zł | 992 zł |

| 100 000 zł | 1 103 zł |

Chcesz wpłacić inną kwotę na lokatę? Oblicz zysk w naszym kalkulatorze lokat.

Jak skorzystać z najwyższego oprocentowania?

Z Lokaty Powitalnej w Credit Agricole mogą skorzystać osoby, które w okresie ostatnich 2 lat przed dniem zakładania depozytu nie posiadały w tym banku rachunku oszczędnościowo-rozliczeniowego.

Chcąc zyskać oprocentowanie 5,5% w skali roku, nie wystarczy założyć konto osobiste w Credit Agricole, ale trzeba też:

- wyrazić zgodę na otrzymywanie ofert marketingowych od banku Credit Agricole oraz utrzymać je przez okres trwania lokaty;

- w każdym pełnym miesiącu kalendarzowym trwania depozytu, do 20. dnia danego miesiąca, choć raz zalogować się do CA24 Mobile lub CA24 eBank oraz wykonać przynajmniej 5 transakcji bezgotówkowych kartą lub potwierdzonych kodem Blik.

Brak realizacji powyższych warunków oznacza, że oprocentowanie depozytu wyniesie 0,75% w skali roku i nie będzie możliwe odnowienie lokaty na promocyjnych warunkach.

Po spełnieniu wspomnianych wymagań w trzech pierwszych 30-dniowych okresach bank pozwala na odnowienie lokaty na kolejne trzy 30-dniowe okresy z oprocentowaniem 4% w skali roku, o ile w ciągu 30 dni od otwarcia konta osobistego klient skorzysta i utrzyma do końca trwania odnowionej lokaty wybrany produkt dodatkowy spośród następujących:

- Konto dla Ciebie Junior;

- karta kredytowa Maxima;

- limit kredytowy w koncie;

- pożyczka gotówkowa;

- ubezpieczenie, wraz ze zgodami niezbędnymi do zawarcia i obsługi umowy ubezpieczenia oraz zgodę na udostępnienie danych objętych tajemnicą ubezpieczeniową, co pozwoli bankowi sprawdzić spełnienie warunków promocji. Do wyboru Pakiet Moto, Pakiet Dom lub Pakiet Na Wypadki (oferowane przez Credit Agricole Towarzystwo Ubezpieczeń S.A.) oraz Pakiet Życie, Z myślą o bliskich, Indywidualne Konto Emerytalne lub Indywidualne Konto Zabezpieczenia Emerytalnego (z oferty CA Życie Towarzystwo Ubezpieczeń S.A.).

Promocyjne oprocentowanie w wysokości 4% w skali roku zostanie naliczone na identycznych zasadach jak opisane powyżej, czyli pod warunkiem, że w każdym pełnym miesiącu kalendarzowym trwania odnowionego depozytu, do 20. dnia danego miesiąca, klient spełni opisane wyżej warunki aktywności. W przeciwnym wypadku odsetki będą naliczone według zasad wynikających ze standardowej tabeli oprocentowania.

Przykład: 12 lipca 2026 r. klient otwiera konto osobiste, a 14 lipca 2026 r. zakłada Lokatę Powitalną (z automatycznym odnowieniem) na okres 30 dni. Lokata po raz pierwszy odnowi się 13 sierpnia 2026 r. i zakończy 12 września 2026 r. Po raz drugi lokata odnowi się 12 września 2026 r. i zakończy 12 października 2026 r. Aby uzyskać promocyjne oprocentowanie 5,5% w skali roku trzeba utrzymać zgody marketingowe przez cały okres trwania odnowionych lokat oraz

- dla pierwszego odnowienia lokaty w okresie od 1 sierpnia do 20 sierpnia 2026 r.

- dla drugiego odnowienia lokaty w okresie od 1 września do 20 września 2026 r.

wykonać przynajmniej 5 transakcji bezgotówkowych kartą do konta lub z kodem Blik i przynajmniej raz zalogować się do CA24 Mobile lub CA24 eBank.

Identyczna zasada obowiązuje dla kolejnych 3 promocyjnych odnowień, pod warunkiem, że klient skorzystał z choć jednego z produktów wskazanych w regulaminie promocji.

Wymagane konto osobiste

Regulamin oferty wymaga założenia konta osobistego w Credit Agricole. Do wyboru są 3 rachunki:

- Konto

- 0 zł / 10 zł

- Karta

- 0 zł / 10 zł

- Bankomaty

- 0 zł / 9 zł

- Przelew internetowy

- 0 zł

- Konto

- 0 zł / 70 zł

- Karta

- 0 zł

- Bankomaty

- 0 zł

- Przelew internetowy

- 0 zł

- Konto

- 0 zł / 3 zł

- Karta

- 0 zł

- Bankomaty

- 0 zł / 3 zł

- Przelew internetowy

- 0 zł

Co zrobić po zakończeniu Lokaty Powitalnej?

Po upływie okresu umownego lokatę będzie można odnowić według standardowej stopy procentowej wskazanej w obowiązującej wówczas Tabeli oprocentowania kont dla osób fizycznych.

Dodatkowe informacje

Oferta promocyjna dotyczy wyłącznie jednej lokaty założonej w ramach konta, zarówno w przypadku rachunku indywidualnego, jak i konta wspólnego.

Zerwanie lokaty oznacza utratę wszystkich odsetek.

Aktualne promocje

Lokata Powitalna jest aktualnie objęte interesującymi promocjami. Sprawdź poniżej:

Jak założyć Lokatę Powitalną w Credit Agricole

Lokatę Powitalną można założyć na stronie banku. Trzeba to zrobić w ciągu 14 dni od daty podpisania umowy o konto osobiste. Do wyboru są następujące rachunki: Konto dla Ciebie, Konto dla Ciebie MOVE! i Konto dla Ciebie VIP.

Pozostałe produkty oszczędnościowe w Credit Agricole

Lokata Na Nowe Środki

- Oprocentowanie

- 3%

- Zakres kwot

- 1000 - 100 000 zł

- Czas trwania

- 90 dni

- Konto osobiste

- TAK

Lokata Na Nowe Środki

- Oprocentowanie

- 2,9%

- Zakres kwot

- 1000 - 100 000 zł

- Czas trwania

- 180 dni

- Konto osobiste

- TAK

Komentarze i opinie

(123)Pytanie, założyłem konto i lokatę 04.03 , do 20.03 muszę spełnić warunki, aby w pierwszym okresie naliczyło mi się premiowe oprocentowanie?

Potem między 1-20.04 dla II

i 1-20.05 dla III?

A co jak do 20.03 zapomniałem spełnić warunku 5 transakcji?

Odpowiedz

Przez 30 dni masz pewne 6,5% nawet bez tych 5 płatności. Czyli u Ciebie wychodzi, że masz do 03.04 6,5%, a jak chcesz odnowić na kolejne okresy, to w okresach 01-20.04 i 01-20.05 musisz spełnić warunek. Tu masz dobrze wyjaśnione: https://moneteo.com/bankonauci/lokata-powitalna-z-odnowieniem-6-5-procent-credit-agricole-edycja-2

Odpowiedz

Uwaga na powitalną lokate

Na razie zostałem wyroliwany

7

Odpowiedz

Czemu tak sądzisz? Co się dzieje? Na co uważać?

Odpowiedz

A kiedy zakładałeś? Mnie promocyjne oprocentowanie pokazalo się pod koniec lokaty dopiero, ale wypłacili dobrze. Warto wyłączyć sobie smsy żeby nie było opłat.

Odpowiedz

Jaka jest max wysokość przelewu zewnetrznego?

Zastanawiam się czy uda mi się srodki z lokaty przelać jednorazowo czy będę bawić się przez tydzień po parę tys. Jakieś dodatkowe opłaty czy można robic ile sie chce przelewów dziennie/miesiecznie?

Odpowiedz

Domyślnie jakaś niewielka, w Credit Agricole chyba 2000 zł. Nie ma przeszkód, byś zmieniła limit w bankowości mobilnej lub na infolinii i zrobiła jeden przelew zewnętrzny

Odpowiedz

Cześć, czy do udziału w promocji podwyższonego oprocentowania na lokacie powitalnej trzeba wyrażać zgody ubezpieczeniowe?

Odpowiedz

co to są zgody ubezpieczeniowe? zakładalem ostatnio tam lokatę, ale pytali o zgody marketingowe i o przekazywanie informacji podmiotom współpracującym z bankiem

Odpowiedz

1) Konto założyłam 30 września zaznaczając, że chcę wziać udział w promocji z empikiem, ale nigdzie w apce nie widzę czy na pewno biorę udział.

2) Lokatę powitalną założyłam 2 października, wszystkie warunki spełniłam, ale gdy wchodzę w szczegóły to pokazuje oprocentowanie na poziomie 1%. Kiedy to się zmieni na 7,5%?

3) Dzwoniła do mnie konsultantka i mówiła że mogę założyc w placówce w promocji 250zł konto dla dziecka łącząc dodatkowo z bonusem z programu poleceń? Faktycznie tak jest? Konto junior nie jest wykluczone?

Z góry dziękuję za odpowiedź.

Odpowiedz

Oprocentowanie prawidłowe jak pamiętam to było naliczone dopiero przy wypłacie, warto napisać do banku wiadomość w aplikacji dot. Spełnienia warunków. Tak samo bym zrobił przy koncie dziecka. Jest podkładka, że nie ma wykluczeń. Konsultanci mówią przez telefon lub osobiście różne rzeczy, mi sie zdarzyło, że 2 różnych pracowników twierdziło różnie a w toip było jeszcze inaczej.

Odpowiedz

Zobaczysz 7,5 jak spełnisz warunku, dopytywała o to w banku

Odpowiedz