Przewodnik po rankingu

Ranking kredytów konsolidacyjnych – kryteria oceny

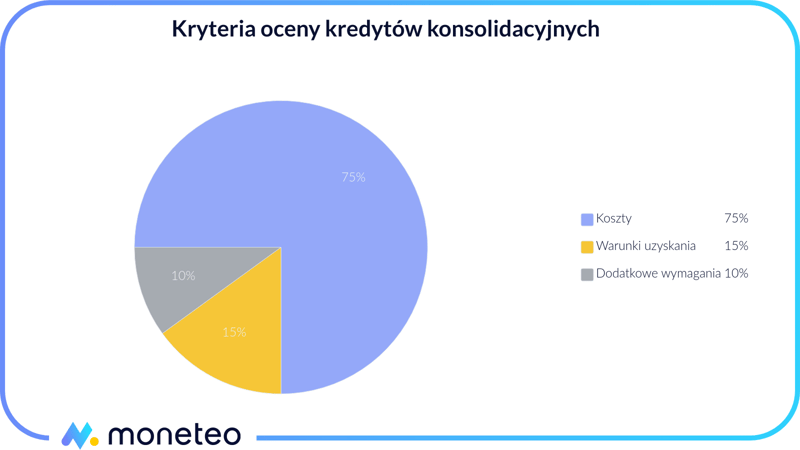

Nasz ranking kredytów konsolidacyjnych został ułożony w oparciu o trzy najistotniejsze kwestie: koszty zobowiązania, warunki uzyskania oraz dodatkowe wymagania stawiane przed przyszłymi kredytobiorcami.

Jakie są koszty kredytu konsolidacyjnego?

Korzystny kredyt konsolidacyjny charakteryzuje się niskimi kosztami. W celu zapoznania się z dokładnymi kosztami interesującej Cię oferty zwróć szczególną uwagę na takie parametry jak:

-

oprocentowanie,

-

prowizja,

-

RRSO,

-

miesięczna rata,

-

kwota do spłaty.

Oprocentowanie

Oprocentowanie to podstawowy koszt zobowiązania. Im niższa wartość oprocentowania, tym mniej odsetek będziesz zobowiązany zwrócić do banku.

Wyróżniamy dwa rodzaje oprocentowania – zmienne i stałe. Oprocentowanie zmienne oznacza, iż jego wartość będzie ulegać zmianom w trakcie okresu kredytowania. Natomiast oprocentowanie stałe będzie mieć taką samą wysokość przez cały okres ustalony w umowie.

Oprocentowanie składa się z dwóch elementów, które wpływają na jego wysokość. Są to stawka bazowa i marża. W przypadku kredytów z oprocentowaniem zmiennym zastosowanie ma stawka WIBOR, której wartość w głównej mierze zależy od wysokości stóp procentowych ustalanych przez Radę Polityki Pieniężnej. W zależności od rodzaju zastosowanej stawki – zwykle WIBOR3M lub WIBOR6M, wartość oprocentowania jest aktualizowana co 3 bądź co 6 miesięcy. Przy kredytach z oprocentowaniem stałym stosuje się stałą stawkę bazową, która nie ulega zmianom przez okres wskazany w umowie.

Drugim składnikiem oprocentowania jest ustalana jest przez bank marża. Co ciekawe, jej wysokość niekiedy można negocjować. Na obniżenie marży zwykle mogą liczyć wnioskodawcy, którzy posiadają wysoką zdolność kredytową.

Prowizja

Prowizja to zysk dla instytucji finansowej z tytułu udzielenia zobowiązania. Przed podjęciem ostatecznej decyzji zorientuj się, czy bank, w którym zamierzasz dokonać konsolidacji, pobiera tę opłatę, a jeżeli tak, to w jakiej wysokości. Może się zdarzyć, iż z powodu zbyt wysokiej prowizji początkowo interesująca Cię oferta okaże się niezbyt korzystna.

Warto również wspomnieć, iż decydując się na kredyt konsolidacyjny należy sprawdzić, czy instytucje, w których obecnie posiadasz zobowiązania, nie naliczą Ci prowizji za ich wcześniejszą spłatę. Zazwyczaj zaciągnięcie kredytu konsolidacyjnego jest korzystne wówczas, gdy za wcześniejszą spłatę obecnych kredytów czy pożyczek nie poniesiesz żadnych kosztów.

RSSO, czyli Rzeczywista Roczna Stopa Oprocentowania

RRSO to wskaźnik, który uwzględnia wysokość oprocentowania, prowizji oraz wszystkich innych kosztów naliczanych przez bank w ujęciu rocznym. Ten parametr znacznie ułatwi Ci porównanie interesujących Cię ofert oraz wybór najtańszej z nich. Wystarczy, że zestawisz ze sobą kredyty charakteryzujące się taką samą wysokością oraz identycznym okresem spłaty. Wówczas najtańszy będzie ten, którego wartość RRSO jest niższa.

Miesięczna rata

Rata to comiesięczny koszt udzielonego zobowiązania. Składa się ona z dwóch części: kapitałowej oraz odsetkowej.

Jeżeli Twoim głównym wymogiem jest zmniejszenie obciążenia domowego budżetu, zwróć uwagę na wysokość raty – powinna być ona niższa niż suma obecnie spłacanych miesięcznych zobowiązań.

Kwota do spłaty

Kwota do spłaty to całkowity koszt kredytu. Jej wysokość zawiera pożyczony kapitał, odsetki oraz pozostałe koszty, które ostatecznie będziesz zobowiązany zwrócić do banku. Pamiętaj, że im dłuższy okres kredytowania, tym wyższy całkowity koszt kredytu.

Warunki uzyskania kredytu konsolidacyjnego

Analizując warunki uzyskania kredytu konsolidacyjnego, wzięliśmy pod uwagę maksymalną kwotę zobowiązania, jaką może otrzymać wnioskodawca oraz maksymalny okres spłaty. Należy jednak pamiętać, że kwota, jaką będzie w stanie zaproponować Ci bank, zależna jest m.in. od Twojej zdolności kredytowej.

Dokonując oceny ofert, uwzględniliśmy także możliwość wnioskowania o kredyt konsolidacyjny online oraz przeprowadzenia choć części procesu bez wychodzenia z domu.

Dodatkowe wymagania stawiane przez bank

Do dodatkowych wymagań należy najczęściej konieczność założenia konta osobistego bądź wykupienia ubezpieczenia kredytu. Skorzystanie z dodatkowych produktów najczęściej obniża koszty zobowiązania. Warto jednak upewnić się, czy rzeczywiście tak jest. Może bowiem okazać się, że koszty związane z kontem osobistym bądź ubezpieczeniem okażą się spore i korzystniejsze byłoby skorzystanie ze standardowej oferty.

Porównywarka kredytów konsolidacyjnych ułatwi Ci wybór korzystnej oferty

Zdajemy sobie sprawę z tego, iż z powodu dużej ilości ofert wybór odpowiedniego kredytu konsolidacyjnego może być trudny i czasochłonny. By ułatwić Ci podjęcie decyzji, stworzyliśmy porównywarkę kredytów konsolidacyjnych, która zawiera aktualne najkorzystniejsze oferty na rynku.

Zestawienie prezentuje najważniejsze parametry ofert, dzięki czemu w łatwy sposób porównasz ich koszty. Zdecydowanie ułatwi Ci to wybór najlepszego kredytu konsolidacyjnego.

Należy mieć na uwadze, że ostateczne warunki kredytowania zależne są przede wszystkim od Twojej zdolności kredytowej. Może zatem okazać się, że będą one nieco inne niż te przedstawione w porównywarce.

Konsolidacja kredytu – sposób na niższą ratę

Kredyt konsolidacyjny znacznie ułatwia spłatę zobowiązań. Po połączeniu wszystkich kredytów i pożyczek nie będziesz już musiał martwić się wieloma ratami zaciągniętymi w różnych instytucjach – do uregulowania pozostanie Ci jedna wspólna rata, co zmniejszy ryzyko przeoczenia terminu spłaty.

Konsolidacja zobowiązań pozwala również na obniżenie wysokości raty, co znacznie odciąży Twój domowy budżet, a przy okazji podwyższy zdolność kredytową. Co prawda, ze względu na wydłużenie czasu spłaty całkowity koszt kredytu wzrośnie, jednak warto przemyśleć to rozwiązanie wówczas, gdy przeczuwasz problemy ze spłatą zadłużenia. Podjęcie decyzji w odpowiednim momencie pozwoli zachować Ci płynność finansową, uchroni Cię od zadłużenia, a dodatkowo znacznie ułatwi kontrolę nad wydatkami.

Alternatywy dla kredytów konsolidacyjnych

Kredyty konsolidacyjne mogą być odpowiednią formą finansowania dla Ciebie. Jednak istnieją inne opcje, które warto rozważyć — w zależności od twoich celów finansowych i przewidywanego okresu korzystania z pieniędzy:

Komentarze i opinie

(0)