21 komentarzy

Na samym początku rozszyfrujmy znaczenie skrótu RRSO – Rzeczywista Roczna Stopa Oprocentowania. Na co dzień nie musisz znać wzoru na obliczanie RRSO, ale powinieneś mieć świadomość, co ten wskaźnik oznacza. Dzięki temu nie przerazisz się RRSO 1550% przy „chwilówce”, którą będziesz musiał zaciągnąć, będąc w nagłej potrzebie finansowej, ani nie podskoczysz z radości, widząc RRSO rzędu kilku procent przy kredycie hipotecznym. Będziesz też wiedział, że kredyt gotówkowy z RRSO 0% oznacza, iż musisz oddać dokładnie tyle, ile pożyczyłeś.

Co to jest RRSO?

RRSO to zupełnie coś innego niż oprocentowanie nominalne kredytu. To drugie mówi tylko część „prawdy” o pożyczce, gdyż nie uwzględnia wielu innych kosztów, które musi ponieść kredytobiorca.

Definicja RRSO

Definicja RRSO w ustawie o kredycie konsumenckim mówi, że jest to:

całkowity koszt kredytu ponoszony przez konsumenta, wyrażony jako wartość procentowa całkowitej kwoty kredytu w stosunku rocznym.

Podawanie tego wskaźnika jest obowiązkowe przy wszystkich produktach kredytowych (w tym zakupach ratalnych). Wymaga tego ustawa o kredycie konsumenckim. RRSO wprowadzono po to, by ułatwić pożyczkobiorcom porównywanie różnych ofert i ocenę, która z nich jest dla nich najatrakcyjniejsza.

Wpływ Rzeczywistej Rocznej Stopy Oprocentowania na kredyt

Jak już wspomnieliśmy, obowiązek podawania tego wskaźnika został wprowadzony z myślą o wygodzie kredytobiorców, ułatwieniu im wyboru najlepszej oferty. Rezygnacja z próby poznania mechanizmu obliczania RRSO pożyczki, to poważny błąd popełniany przez wielu kredytobiorców.

Dlaczego RRSO jest istotne przy wyborze kredytu?

Wynika to z faktu, że wszyscy legalnie działający kredytodawcy, zarówno banki, jak i firmy pożyczkowe, muszą obliczać RRSO według jednakowych zasad i w oparciu o te same parametry. W efekcie przy analizie ofert przygotowanych według identycznych założeń niższy wskaźnik wskaże atrakcyjniejszą propozycję.

Jakie elementy składają się na RRSO?

Po drugie, prawo wymaga, by instytucja finansowa, obliczając wysokość RRSO, uwzględniła wszelkie koszty i opłaty związane z udzielaną pożyczką. Do wyliczenia wysokości tego wskaźnika potrzebne są więc:

- wysokość oprocentowania zobowiązania,

- różnego rodzaju opłaty na rzecz kredytodawcy (np. prowizja, opłata za rozpatrzenie wniosku),

- niezbędne ubezpieczenie,

- wszelkiego rodzaju inne opłaty.

Krótko mówiąc, teoretycznie wskaźnik obejmuje wszelkie koszty, jakie ponosi kredytobiorca, by mógł zaciągnąć kredyt gotówkowy. Niestety RRSO nie zawsze zawiera pełne dane, gdyż pożyczkodawcy wymyślają nowe opłaty, które – według obowiązujących w danym momencie przepisów – nie są wymienione jako parametry, które muszą zostać uwzględnione w obliczeniach.

RRSO a różne rodzaje kredytów

Obliczenie RRSO „chwilówki” niczym się nie różni od obliczeń dla wieloletniego kredytu hipotecznego. Inny będzie tylko wynik: wyższy dla „chwilówek” i dużo niższy przy wieloletnich kredytach hipotecznych. Nie oznacza to wcale, że pożyczając tysiąc złotych na miesiąc, będziesz musiał oddać pożyczkodawcy wielokrotność tej kwoty. Musisz bowiem pamiętać, że RRSO liczone jest w stosunku rocznym, spłacając zobowiązanie w krótszym okresie, poniesiesz dużo niższe koszty.

RRSO w przypadku kredytów hipotecznych

W przypadku kredytu hipotecznego RRSO wynosi kilka procent. Takie wartości sprzyjają zaakceptowaniu przydatności tego wskaźnika do porównywania ofert; zwłaszcza, że przy tego typu kredytach mamy do czynienia z bardzo wieloma kosztami (np. prowizja, liczne koszty okołokredytowe, np. ubezpieczenie pomostowe, ubezpieczenie niskiego wkładu własnego, ubezpieczenie na życie), które trudno porównać w szybki i przystępny sposób.

I choć RRSO wiele nam powie o kredycie hipotecznym, to jednak mnogość zmiennych, które w nim występują, wprowadza mnóstwo „ale”. W efekcie zagadnienie „RRSO a kredyt hipoteczny” staje się bardzo skomplikowane. Nie wdając się w dywagacje o szczegółach różnych działań podejmowanych przez banki, by wykazać, że to ich kredyt mieszkaniowy jest najkorzystniejszy, wspomnijmy tylko o praktykach związanych z różnymi ubezpieczeniami wymaganymi przy zaciąganiu kredytu. Fakt, że trzeba z nich korzystać przez kilka lat daje duże pole do manewrowania związanymi z nimi parametrami.

RRSO a kredyty krótkoterminowe

Znacznie trudniej jest przekonać się do przydatności RRSO przy porównywaniu zobowiązań krótkoterminowych, zwłaszcza „chwilówek”, w reklamach których wartość tego wskaźnika podawana jest w setkach czy nawet tysiącach procent. Wypadałoby jednak zaufać ustawodawcy, że wprowadzenie do ustawy o kredycie konsumenckim zapisu o obowiązku podawania RRSO pożyczki nie jest sztuką dla sztuki, ale faktycznie zostało zrobione z myślą o kredytobiorcach.

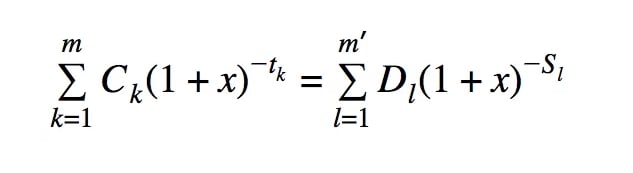

Jak obliczyć RRSO?

Wysokość Rzeczywistej Rocznej Stopy Oprocentowania obliczana jest według bardzo skomplikowanego wzoru (znajdziesz go poniżej). Jak wspomnieliśmy na wstępie, jednym z istotnych jego elementów jest czas trwania pożyczki.

W Internecie można spotkać wiele wskazówek, jak obliczyć RRSO samodzielnie, posiadając wszystkie potrzebne dane. Naszym zdaniem jest to mało miarodajne, bezpieczniej jest bazować na obliczeniach doradcy kredytowego, który przygotowywał ofertę, gdyż instytucje finansowe korzystają z rzetelnych, sprawdzonych narzędzi do obliczania RRSO; ewentualnie można sięgnąć po jeden z kalkulatorów internetowych.

Skomplikowany wzór na RRSO

Tym, którzy chcieliby spróbować samodzielnie obliczyć RRSO, podajemy równanie, którego rozwiązanie pozwoli poznać wysokość tego wskaźnika w konkretnym przypadku.

- X – rzeczywista roczna stopa oprocentowania,

- m – numer kolejny ostatniej wypłaty raty kredytu,

- k – numer kolejny wypłaty, zatem 1 ≤ k ≤ m,

- Ck – kwota wypłaty k,

- tk – okres, wyrażony w latach lub ułamkach lat, między dniem pierwszej wypłaty a dniem każdej kolejnej wypłaty, zatem tk = 0,

- m' – numer kolejny ostatniej spłaty lub wnoszonych opłat,

- l – numer kolejny spłaty lub wnoszonych opłat,

- Dl – kwota spłaty lub wnoszonych opłat,

- Sl – okres, wyrażony w latach lub ułamkach lat, między dniem pierwszej wypłaty a dniem każdej spłaty lub wniesienia opłat.

Przyznasz, że wzór na RRSO wygląda groźnie. O ile kwotę wypłaty czy jej numer kolejny łatwo określić, o tyle prawidłowe podanie parametru tk - okres, wyrażony w latach lub ułamkach lat, między dniem pierwszej wypłaty a dniem każdej kolejnej wypłaty, dla wielu osób może być trudne.

Naszym zdaniem lepiej zaufać systemom informatycznym instytucji finansowych lub kalkulatorom zamieszczonym w Internecie, niż silić się na samodzielne dokonywanie obliczeń.

Przykład wyliczenia RRSO

Skorzystania z internetowego kalkulatora RRSO nie wymaga specjalistycznej wiedzy; wystarczy przygotowanie podstawowych danych na temat interesującego nas produktu: kwota kredytu, okres jego spłaty, podana w procentach wysokość oprocentowania i prowizji oraz wysokość innych kosztów. W bardziej rozbudowanych narzędziach jest też pytanie o rodzaj rat (malejące lub równe); tam, gdzie go nie ma, przyjmuje się najpopularniejszą opcję, czyli równe raty przez cały okres kredytowania.

Przyjmijmy, że pożyczamy 2000 zł przy oprocentowaniu 10% i prowizji 12% w związku z czym poniesiemy koszt w wysokości 200 zł. Przy takich parametrach RRSO wyniesie:

| Okres kredytowania | Wysokość RRSO |

|---|---|

| 3 miesiące | 318,42% |

| 6 miesięcy | 148,41% |

| 12 miesięcy | 74,67% |

RRSO a koszty kredytu

Rzeczywista Roczna Stopa Oprocentowania nie może być utożsamiana z kosztem kredytu; te dwa parametry mówią o zupełnie innych rzeczach, podawane są w innych jednostkach – RRSO w procentach, a koszty kredytu w złotówkach.

RRSO a oprocentowanie nominalne

Oprocentowanie nominalne pożyczki czy kredytu jest jednym z elementów składających się na jego koszt i uwzględnianym przy obliczaniu RRSO. Może być ono stałe przez cały okres kredytowania lub przez kilka lat (w przypadku kredytów hipotecznych) lub zmieniać się w określonych przedziałach czasowych adekwatnie do sytuacji rynkowej. W tym drugim przypadku przesłanki do zmiany wysokości oprocentowania muszą być określone w umowie zawartej między pożyczkodawcą a klientem lub w regulaminie danego produktu.

Oprocentowanie naliczane jest od kapitału jaki pozostał do spłaty, stąd liczne sugestie, by dysponując dodatkową gotówką, nadpłacać kredyt i tym samym ograniczać koszty odsetkowe.

RRSO a dodatkowe opłaty i prowizje

Oprócz oprocentowania jest jeszcze wiele czynników mających wpływ na wysokość RRSO. Są to różnego rodzaju opłaty związane z udzieleniem zobowiązania, np. prowizja (w uproszczeniu wynagrodzenie kredytodawcy za pożyczenie pieniędzy), opłata przygotowawcza, obowiązkowe ubezpieczenie kredytu i inne.

Trzeba też pamiętać, że oprócz kosztów, które zgodnie z przepisami mają wpływ na wysokość RRSO, mogą być jeszcze inne elementy rzutujące na atrakcyjność pożyczki czy kredytu. Do najczęściej spotykanych należy obowiązek skorzystania ze wskazanych przez bank produktów, np. rachunku osobistego czy karty kredytowej. Związane z nimi opłaty nie są uwzględniane w RRSO. Na ogół można ich uniknąć po spełnieniu określonych warunków, więc trzeba się dobrze zastanowić, czy nie będzie to kłopotliwe, trudne do zrealizowania.

Dlaczego RRSO jest istotne dla kredytobiorcy?

Podawanie RRSO kredytu ma ułatwić kredytobiorcom wybór najkorzystniejszej oferty. Wiele osób jednak nie zwraca uwagi na ten wskaźnik, gdyż nie rozumie, czemu symulacja z wyższą wartością Rzeczywistej Rocznej Stopy Oprocentowania może być dla nich korzystniejsza. Dlatego zamiast patrzeć na RRSO kredytu, analizują wysokość jego oprocentowania lub comiesięcznych rat, patrzą, jak duże odsetki muszą zapłacić i na tej podstawie podejmują decyzję.

Inni spoglądają na parametry podane w reprezentatywnym przykładzie, który też jest obowiązkowo podawany przy każdym kredycie. Tymczasem tego typu opis odnosi się do hipotetycznych klientów o określonych cechach, którym bank spodziewa się sprzedać najwięcej tego typu produktu. Trudno powiedzieć na ile jako potencjalny kredytobiorca pasujesz do wzorca określonego przez instytucję finansową i jakie będą warunki Twojego zobowiązania, więc RRSO kredytu dla Ciebie, może być nawet znacząco inne.

Kierowanie się oprocentowaniem nie ma większego sensu, gdyż nie ma przeszkód, by pożyczkodawca w celach marketingowych określił symboliczne oprocentowanie kredytu, a zarobił na różnego rodzaju opłatach, np. za rozpatrzenie wniosku, prowizji itp.

Porównywanie wysokości rat jest już bardziej właściwe, o ile wszystkie oferty dotyczą bardzo podobnego okresu kredytowania i skorzystanie z nich nie wiąże się z koniecznością ponoszenia kosztów, które nie są wliczone w kwotę comiesięcznej spłaty. Kłopot pojawi się, gdy trzeba będzie porównać propozycję ze spłatą ratalną z taką, która zakłada oddanie pieniędzy jednorazowo.

Oto dowód: załóżmy, że pożyczyłeś 10 000 zł, okres kredytowania wyniósł 12 miesięcy, zapłaciłeś 1000 zł prowizji a oprocentowanie kredytu było na poziomie 10%

|

Rodzaj spłaty |

Kwota kredytowana |

Prowizja |

Odsetki |

Całkowity koszt kredytu |

RRSO |

|---|---|---|---|---|---|

|

Raty miesięczne |

10 000 zł |

1000 zł |

605 zł |

1 605 zł |

32,42% |

|

Na koniec okresu |

10 000 zł |

1000 zł |

1 100 zł |

2 100 zł |

21% |

Patrząc tylko na RRSO, należałoby wybrać opcję jednorazowej spłaty całej należności na koniec okresu kredytowania. Tymczasem całkowity koszt kredytu w tym wariancie jest wyższy niż w opcji ratalnej.

Wynika to z faktu, że w RRSO uwzględniona jest wartość pieniądza w czasie (kwestia utraty siły nabywczej w związku z inflacją). Im krócej korzystasz z kapitału, tym RRSO jest wyższe. Stąd wartość tego wskaźnika sięgająca kilku tysięcy procent dla „chwilówek” zawieranych na krótkie okresy. Można to tłumaczyć, odwołując się do zasady „odwróconej lokaty”. Im dłużej masz do dyspozycji pożyczone pieniądze, tym – teoretycznie – więcej możesz dzięki nim zarobić, gdzieś je inwestując. Spłacając kapitał co miesiąc, stopniowo masz go coraz mniej, a więc Twoje możliwości pomnażania uzyskanych środków są coraz mniejsze.

Spojrzenie na wysokość RRSO to jedna z metod porównania kilku ofert. Inną może być sprawdzenie kosztów kredytu, czyli ocena, przy której z nich po okresie spłaty kredytu oddasz pożyczkodawcy mniejszą kwotę. Propozycje z tym samym RRSO, ale z różnymi rodzajami rat, oznaczają inne obciążenia finansowe dla kredytobiorcy. Przy ratach malejących całkowita kwota do zapłaty będzie niższa, niż gdybyś spłacał zobowiązanie w ratach stałych. Wynika to ze sposobu naliczania odsetek – przy ratach malejących od samego początku szybko spłacasz część kapitałową, od której są wyliczane odsetki. W sumie uzbiera się ich więc mniej, niż w wersji z ratami równymi, gdzie w pierwszych miesiącach regulujesz głównie odsetki, a nie kapitał. W przypadku kredytów opiewających na kilkaset tysięcy złotych różnica wyniesie kilkadziesiąt tysięcy zł, może być nawet większa.

Ocena RRSO i kwoty do oddania szczególnie przyda się w sytuacji, gdy nie można porównać propozycji z dokładnie takimi samymi warunkami.

Przykład reprezentatywny – co to jest i co musi zawierać?

Oprócz RRSO ustawa o kredycie konsumenckim nakłada na instytucje finansowe obowiązek podawania tzw. przykładu reprezentatywnego. Jest to drugi kluczowy element, który ma Ci pomóc w świadomym porównywaniu ofert.

Przykład reprezentatywny to nic innego jak ustandaryzowany, symulacyjny model kredytu, który bank (lub inna instytucja finansowa) musi przedstawić w swojej reklamie lub ofercie informacyjnej. Jego celem jest rzetelne i porównywalne pokazanie potencjalnemu klientowi (czyli Tobie), na jakich warunkach przykładowa pożyczka może zostać udzielona.W praktyce, przykład reprezentatywny jest Twoją pierwszą wskazówką co do realnych kosztów zobowiązania. Pamiętaj, że definicja ta jest prawnie regulowana i dotyczy wszelkiego rodzaju pożyczek, kredytów gotówkowych, hipotecznych, a także kart kredytowych.

Obowiązkowe elementy przykładu reprezentatywnego – lista

Aby przykład był reprezentatywny w świetle prawa, musi zawierać jasne i czytelne zestawienie przynajmniej ośmiu najważniejszych parametrów, które pomogą Ci podjąć najlepszą decyzję. Dobrym pomysłem jest porównanie tych wartości w kilku ofertach, aby mieć pełną kontrolę nad Twoimi finansami:

- całkowita kwota kredytu: wartość kapitału, który kredytobiorca faktycznie otrzymuje do dyspozycji,

- okres obowiązywania umowy: czas spłaty (np. 12 miesięcy w przypadku pożyczki, 30 lat dla kredytu hipotecznego).

- wysokość RRSO: obliczona dla tego konkretnego, przykładowego zobowiązania,

- całkowita kwota do zapłaty: suma kwoty kredytu, odsetek, prowizji i wszystkich innych kosztów; jest to kwota, którą łącznie oddasz bankowi,

- całkowity koszt kredytu: suma wszystkich opłat niezwiązanych z kapitałem (czyli odsetki, prowizje, ubezpieczenia, opłaty administracyjne itp.),

- oprocentowanie nominalne: wskazanie, czy jest stałe, czy zmienne,

- wysokość miesięcznej raty: kwota, jaką przykładowy klient będzie spłacał.

Oto jak konkretne liczby z przykładu reprezentatywnego powinny wyglądać w komunikacji banku. Pamiętaj, że wszystkie te elementy muszą być ze sobą spójne i łatwe do odczytania:

RRSO – rzeczywista roczna stopa oprocentowania pożyczki wynosi 9,09 % przy założeniach: całkowita kwota pożyczki (bez kredytowanych kosztów) 9 079 zł, pożyczka zaciągnięta na 30 miesięcy, oprocentowanie zmienne 8,73 % w stosunku rocznym, całkowity koszt pożyczki 1 059,43 zł (w tym: odsetki 1 059,43 zł), całkowita kwota do zapłaty 10 138,43 zł, płatna w 29 ratach miesięcznych po 337,95 zł, 30 rata wyrównująca 337,88 zł. Kwota udostępniana pożyczkobiorcy 9 079 zł. Kalkulacja została podana na podstawie przykładu reprezentatywnego wg stanu na 23.10.2025 r.

Ważna uwaga: Poczucie kontroli jest najważniejsze! Informacje podane w przykładzie reprezentatywnym są wyliczone na dzień sporządzenia oferty, zgodnie z określonymi założeniami. Stanowią one jedynie pogląd, a rzeczywiste warunki Twojego kredytu mogą się nieco różnić, ponieważ są one wyliczane indywidualnie na podstawie Twojej zdolności i historii kredytowej. Dlatego warto traktować ten przykład jako świetny punkt wyjścia do porównania ofert, ale zawsze upewnij się, że przeanalizujesz ostateczną umowę, którą otrzymasz Ty osobiście.

Jak sprawdzić RRSO przed podjęciem decyzji o kredycie?

Jest to bardzo proste, gdyż ustawa o kredycie konsumenckim nakłada na kredytodawców i pośredników kredytowych obowiązek podawania RRSO, wraz z całkowitym kosztem kredytu.

Gdzie znajduje się informacja o RRSO?

Wysokość RRSO musi się znaleźć we wszystkich materiałach marketingowych dotyczących danego produktu kredytowego; nie ma żadnego znaczenia, czy będzie to strona internetowa kredytodawcy, papierowa ulotka, baner reklamowy umieszczony na różnych witrynach, czy spot radiowy lub reklama telewizyjna. Co więcej, informacja nt. RRSO musi być podana w sposób tak samo widoczny, czytelny bądź słyszalny, jak inne dane dotyczące kosztów.

RRSO powinno być także podawane w zindywidualizowanych ofertach kredytowych przygotowywanych na życzenie klienta i oczywiście w treści umowy kredytowej.

Czy RRSO zawsze jest miarodajne?

Trzeba mocno podkreślić, że porównywanie kredytów w oparciu o wysokość RRSO ma sens tylko w przypadku ofert na tę samą kwotę, dotyczących tych samych okresów i tego samego rodzaju rat (malejące lub stałe). Jest to niezwykle ważne, gdyż przy ustalaniu RRSO bierze się pod uwagę wartość pieniądza w czasie.

Dodajmy, że wynik porównania będzie miarodajny pod warunkiem, że kredytodawcy rzetelnie podali dane do obliczenia tego wskaźnika i nie stosują specyficznych opłat, które nie są uwzględniane przy wyliczaniu RRSO.

Przykłady RRSO w ofertach banków

Ile aktualnie wynosi RRSO w poszczególnych bankach czy firmach pożyczkowych? Najłatwiej się o tym przekonać, patrząc na jeden z rankingów.

Ranking kredytów gotówkowych

- Miesięczna rata

- 451,82 zł

- Kwota do spłaty

- 10 843,61 zł

- Oprocentowanie

- 7,90%

- Prowizja

- 0%

- Miesięczna rata

- 452,23 zł

- Kwota do spłaty

- 10 853,46 zł

- Oprocentowanie

- 7,99%

- Prowizja

- 0%

- Miesięczna rata

- 452,23 zł

- Kwota do spłaty

- 10 853,46 zł

- Oprocentowanie

- 7,99%

- Prowizja

- 0%

Ranking pożyczek na raty

- Kwota

- 1 000 zł - 50 000 zł

- Okres spłaty

- 6 - 69 miesięcy

- RRSO

- 36,19%

- Wiek pożyczkobiorcy

- 21 - 70 lat

- Kwota

- 10 000 zł - 80 000 zł

- Okres spłaty

- 72 - 120 miesięcy

- RRSO

- 0% / 18,93%

- Wiek pożyczkobiorcy

- 21 - 70 lat

- Kwota

- 1 000 zł - 20 000 zł

- Okres spłaty

- 12 - 30 miesięcy

- RRSO

- 29%

- Wiek pożyczkobiorcy

- od 18 lat

Łatwo zauważyć, że niższe oprocentowanie kredytu nie zawsze przekłada się na atrakcyjnie wyglądające RSSO. Wynika to z faktu, o czym już kilkukrotnie wspominaliśmy, że przy obliczaniu tego wskaźnika brane są pod uwagę i inne elementy, w tym okres zobowiązania. Wpływ tego ostatniego parametru doskonale widać przy spojrzeniu na zestawienie kredytów hipotecznych, które udzielane są na kilkanaście, a nawet kilkadziesiąt lat przez co ich RRSO jest rzędu kilku procent.

Ranking kredytów hipotecznych

- Miesięczna rata

- 2 287,26 zł

- Kwota do spłaty

- 686 176,71 zł

- Oprocentowanie

- 6,15%

- Prowizja

- 0%

- Miesięczna rata

- 2 189,20 zł

- Kwota do spłaty

- 656 759,97 zł

- Oprocentowanie

- 5,69%

- Prowizja

- 0%

- Miesięczna rata

- 2 223,07 zł

- Kwota do spłaty

- 666 921,62 zł

- Oprocentowanie

- 5,85%

- Prowizja

- 0%

RRSO 0% - czy to możliwe?

Tak, Rzeczywista Roczna Stopa Oprocentowania może wynieść 0%. Taką ofertę otrzymasz, gdy wzięcie kredytu nie wiąże się z żadnymi kosztami, oddajesz kredytodawcy dokładnie tyle, ile pożyczyłeś.

Co ciekawe, może się zdarzyć i tak, że zaciągając pożyczkę jeszcze na tym zarobisz. Są bowiem organizowane promocje, w których za skorzystanie z oferty i spłatę zobowiązania w określonym terminie dostaniesz premię. Niestety to rzadkie przypadki i dotyczą przede wszystkim pierwszych pożyczek u danego kredytodawcy, na dodatek na niewielkie kwoty.

Raz jeszcze zwracamy uwagę, że oceny atrakcyjności oferty nie można dokonywać w oderwaniu od innych warunków jej dostępności. Przykładowo, skorzystanie z oferty ratalnej 0% może być uzależnione od wykupienia ubezpieczenia przez klienta i/lub skorzystania przez niego z odpłatnego przedłużenia gwarancji kupowanego sprzętu. W efekcie wydatki na wymagane produkty dodatkowe mogą być wyższe, niż koszt obsługi standardowego kredytu gotówkowego.

Interpretacja RRSO wynoszącego 12%

Informacja, że RRSO wynosi 12% tak naprawdę niewiele mówi o ofercie, wskazuje jedynie, że raczej mamy do czynienia z zobowiązaniem spłacanym w dłuższym czasie. Rzetelną ocenę można przeprowadzić dopiero po spojrzeniu na oprocentowanie, okres spłaty i całkowity koszt kredytu.

Ten ostatni parametr pokazuje, ile trzeba oddać kredytodawcy, więc też może pomóc w ocenie atrakcyjności oferty. Jeśli pożyczenie 10 000 zł oznacza w firmie A dodatkowe koszty w wysokości 2000 zł, a w firmie B – 2200 zł, to odruchowo powiemy, że korzystniej jest sięgnąć po pierwszą z propozycji. Tymczasem może być ona dostępna po spełnieniu uciążliwych warunków, np. konieczność dostarczenia dodatkowych dokumentów potwierdzających dochody albo coś jeszcze innego.

Co to znaczy RRSO 300%?

RRSO rzędu kilkuset procent pojawia się w ofertach pożyczek krótkoterminowych. Nie oznacza to jednak, że ich warunki są wyjątkowo niekorzystne dla pożyczkobiorcy. W praktyce mogą być porównywalne z kredytami gotówkowymi spłacanymi przez kilka miesięcy. Wysokie RRSO bierze się z faktu, że „chwilówki” są spłacane jednorazowo na ogół po upływie 30 dni, a omawiany wskaźnik podawany jest w ujęciu rocznym.

Przykładowo, pożyczając 1000 zł na 30 dni przy oprocentowaniu 18,5% i prowizji 10,8% całkowity koszt kredytu wyniesie 123 zł, a RRSO 312 %. Przy tych samych parametrach, ale spłacie w ciągu roku RRSO będzie na poziomie 46,45%.

Aktualne limity kosztów pozaodsetkowych

Aby chronić konsumentów przed nadmiernymi opłatami, polskie prawo (Ustawa o kredycie konsumenckim, znowelizowana tzw. ustawą antylichwiarską) wprowadziło maksymalne limity kosztów pozaodsetkowych (czyli prowizji, opłat przygotowawczych itp.).

Obecnie całkowity Koszt Pozaodsetkowy (KPK), który ponosisz, nie może przekroczyć sumy dwóch elementów:

- Część stała: maksymalnie 20% całkowitej kwoty kredytu (kapitału).

- Część zmienna (roczna): maksymalnie 20% całkowitej kwoty kredytu w skali roku, mnożonej przez liczbę lat kredytowania.

Ważne Ograniczenie: całkowity Koszt Pozaodsetkowy nigdy nie może przekroczyć 100% całkowitej kwoty kredytu. Oznacza to, że pożyczając 10 000 zł, koszty niezwiązane z odsetkami (prowizje, opłaty) nie mogą być wyższe niż 10 000 zł.

Podsumowanie: RRSO jako kluczowy element przy wyborze kredytu

Poznanie specyfiki obliczania RRSO, przyjęcie do wiadomości, że jej wysokość w dużej mierze związana jest z czasem spłaty zobowiązania, pozwoli dojść do wniosku, że to dobry wskaźnik do oceny atrakcyjności oferty, że warto go znać przed złożeniem wniosku kredytowego. Przypominamy raz jeszcze, że RRSO można stosować do porównywania propozycji o tych samych parametrach.

Jak interpretować informacje zawarte w umowie kredytowej?

Ważne, byś oceniał każdą ofertę pożyczki czy kredytu wszechstronnie, mierzył siły na zamiary, a wówczas spłata zobowiązania pójdzie Ci gładko i bezproblemowo, oszczędzisz sobie stresów czy dodatkowych kosztów związanych z upomnieniami, czy, w skrajnym przypadku, egzekucją komorniczą.

Pamiętaj, że oprocentowanie nominalne to tylko wycinek informacji o kredycie, rzeczywiste koszty kredytu mogą być dużo wyższe. Możliwe jest też, że jego zaciągnięcie i spłata może się wiązać z dodatkowymi obowiązkami, o których wspomnieliśmy. Dlatego czasem warto nieco więcej zapłacić, ale za to szybciej uzyskać decyzję kredytową, mieć większą swobodę w spłacaniu pożyczki. Czas to pieniądz i nie warto tracić go zbyt wiele na formalności wstępne i spłatę kolejnych rat.

Komentarze

(21)Teoretycznie RRSO powinno obejmować wszelkie koszty, jakie ponosi kredytobiorca, by mógł zaciągnąć kredyt gotówkowy. W rzeczywistości bywa z tym różnie, gdyż pożyczkodawcy wymyślają sposoby, by to ominąć; stosują opłaty/prowizje, których uwzględnienia w obliczeniach RRSO prawo nie wymaga.

Odpowiedz

Dzięki za artykuł! Bardzo dobrze wytłumaczone :) Właśnie porównuję kredyty hipoteczne ("2%") i rzeczywiście banki zaciemniają. Np. jeden wlicza do RRSO koszty ubezpieczenia nieruchomości, a drugi pisze, że wymagane, ale już nie wlicza. Na dodatek uwzględniają np. koszt ubezpieczenia na życie przez cały okres, choć można z niego zrezygnować. Albo wliczają ubezpieczenie przez 4 lata, a wymagają przez 5.

Strasznie trudno to porównać.

Odpowiedz

Ktoś napisał masło maślane, ma rację. Co to za sformułowania, numer kolejny spłaty lub wnoszonych opłat. Jestem tylko kobietą, więc dla mnie ważna jest wysokość raty kredytu i co ona zawiera. Proszę o konkrety, a nie wymyślne wzory matematyczne. Dla mnie to wszystko jest nieczytelne

Odpowiedz

> "Jestem tylko kobietą"

To kobiety są jakieś gorsze, upośledzone umysłowo?

Odpowiedz

To jest "nieczytelne" dlatego, że instytucje finansowe "robią nas" na matematyce. Dlatego tak ważna jest matematyka na wysokim poziomie w szkołach, żeby nie zostać niewolnikiem w późniejszym życiu. Bez zagłębienia się w kilka niuansów matematyki to zawsze będzie nieczytelne, bo jeśli nawet byś dodała wszystkie raty do siebie z harmonogramów spłat i porównała, to i tak cały wynik wysypie Ci się np. przy zmianie stopy procentowej. Starożytni Żydzi mieli zakaz pożyczania sobie nawzajem pieniędzy na procent. Warto Biblię poczytać ze zrozumieniem i się nad tym zastanowić, albo zabrać się poważnie za matematykę przed wzięciem kredytu. Szczególnie wielkiego kredytu na całe życie. Pozdrawiam

Odpowiedz

Starożytni Żydzi nie znali jeszcze zjawiska zmiany wartości pieniądza w czasie, alternatywnego kosztu kapitału itd. ;) Odwołujmy się lepiej do współczesnej wiedzy ekonomicznej niż biblii.

Odpowiedz

Ale co to za argument "jestem tylko kobietą"? Ten artykuł wyjaśnia skomplikowany wskaźnik, do którego zrozumienia trzeba znać się trochę na matematyce i ekonomii. Nie wszystko da się wytłumaczyć na zasadzie dodawania jabłek. Zresztą autor sam pisze, że to tylko ilustracja dla hardkorów ;) Żeby nie było, choć miałem na studiach ekonomię, matematykę, statystykę itd., to po zerknięciu na ten wzór też odechciało mi się liczenia :)

Odpowiedz

Cytat ze wstępu:

" ... czy wyższa wartość tego wskaźnika (chodzi o RRSO) to lepiej czy gorzej dla Ciebie jako kredytobiorcy.?"

Łamiąc jedną z najgłębszych tajemnic bankowych dowiemy się, że RRSO jest po prostu najzwyklejszą ceną kredytu (jednostkową) a wtedy to pytanie brzmi wręcz naiwnie, bo to tak jakby się pytać: czy wyższa wartość ceny to lepiej czy gorzej dla ciebie jako kupującego np. kilo cukru, czy ziemniaków? Chyba jednoznacznie i zdecydowanie gorzej ???

Odpowiedz

Artykuł dotyczy RRSO i „wyjaśni”, że masło jest maślane .

Pierwszy cytat zapowiadający:

„Z naszego tekstu dowiesz się, co znaczą te cztery litery,...”

Następny cytat z rewelacyjnym wyjaśnieniem:

„...RRSO – Rzeczywista Roczna Stopa Oprocentowania.”

Oczywista rewelacja!

I dalej, że jest to „Wskaźnik”, i dalej idzie całkowita nieprawda o tym, że:

„Podawanie tego wskaźnika jest obowiązkowe przy wszystkich produktach kredytowych...” i ma to podobno wynikać: ” ...z ustawy o kredycie konsumenckim.”

Zaręczam, że da się spisać umowę kredytu zgodną z polskim prawem i zasadami Matematyki Finansowej bez odwoływania się do Ustawy o kredycie konsumenckim z 12 maja 2011r. dzięki czemu cała awantura z nierozumieniem RRSO staje się po prostu całkowicie zbędna!

Dalej dalszy ciąg „masła maślanego” i to nie byle co bo sama definicja RRSO:

„ ...jest to całkowity koszt kredytu ponoszony przez konsumenta, wyrażony jako wartość procentowa całkowitej kwoty kredytu w stosunku rocznym.”

Prawdopodobnie przy wyliterowaniu definicji nie obowiązują zasady gramatyki języka polskiego?! Ja osobiście mam nieodparte wrażenie, że powinno to wyglądać tak:

„ ...jest to całkowity koszt kredytu ponoszony przez konsumenta, gdyby ten kredyt trwał rok, wyrażony jako wartość procentowa całkowitej kwoty kredytu odniesiona do tegoż kredytu oczywiście przy rocznym okresie jego trwania.”

A takie wrażenie mam dlatego, że okres roczny odnosi się do całkowitego kosztu kredytu a nie do wartości procentowej całkowitej kwoty kredytu.

Być może jeszcze bardziej wszystko skomplikowałem, ale tak to bywa gdy chce się Polakowi wytłumaczyć coś francuskiego przy pomocy właśnie języka francuskiego.

Przetłumaczmy więc wszystko na język polski i to ten używany na co dzień.

Otóż sławna „stopa procentowa w stosunku rocznym” to po prostu najzwyklejsza:

cena jednostkowa.

W prawie polskim cena jednostkowa jest zdefiniowana w Ustawie o informacji o cenach co obliguje wszystkich, także banki do stosowania tego określenia: cena jednostkowa zamiast wymyślnej „stopy procentowej (z opcjonalnym? dodatkiem: rocznej)”.

Zwróćmy uwagę na to, że określenie tego „zagadkowego” czynnika – jako cena jednostkowa jest codziennością stosowaną z powodzeniem w całym zakresie handlu.

Jedynym wyjątkiem jest tu działalność bankowa w zakresie sprzedaży tzw. produktów bankowych.

Idąc dalej „za ciosem” proponuje przeczytać cały tekst artykułu:

„RRSO — czemu wyższy wskaźnik może oznaczać lepszą ofertę?

ale umówmy się, że eksperymentalnie zastąpimy wszelkie stopy określeniem cena jednostkowa. RRSO to oczywiście rzeczywista cena jednostkowa.

Ja Jan

Odpowiedz

masło maślane – to pleonazm od greckiego "pleonasmos", czyli nadmiar; wyrażenie, w którym jedna część wypowiedzi zawiera treść występującą także w drugiej części, np. cofać się do tyłu, zabić na śmierć, spadać w dół.

Tyle teorii. Moim zdaniem tekst posługuje się terminami prawniczymi, słownictwem używanym w instytucjach finansowych, nie można mówić, że to masło maślane. Użycie takich słów uważam za właściwe, bo jak ktoś pójdzie do banku czy firmy pożyczkowej, to w ten sposób będą do niego mówili i będzie wiedział, co jest grane. Na pewno nikt nie powie mu o cenie jednostkowej kredytu.

Odpowiedz

Zgoda! Nie jest to masło maślane ale jest to tłumaczenie np. francuskiego zwrotu - przeciętnemu polakowi na ogół nie znającemu języka francuskiego - właśnie po francusku. Jestem w stanie zrozumieć tekst posługujący się terminami prawniczymi, słownictwem używanym w instytucjach finansowych także na uczelniach gdy jest skierowany właśnie do tych kręgów. Natomiast uważam, że mówienie o "nominalnej stopie procentowej w stosunku rocznym" przeciętnemu klientowi banku, zamiast: "cena jednostkowa netto" tego kredytu to:1200zł za kredyt o kwocie 10 000zł i roku trwania (10000*1[zł*lat]) czyli 1200zł/(10000zł*1rok) = 0,12/rok lub 12%/rok, - najprawdopodobniej to megalomania (chyba to najodpowiedniejsze określenie).

Tak więc o ile powyższy artykuł jest adresowany do naukowców to "zwracam honor do kieszeni".

Jeżeli w debacie operuje się pewnym naukowym slangiem, znanym wszystkim uczestnikom to jak najbardziej - wyjaśnienia będą wtedy najefektywniejsze. Natomiast jeśli przeciętny człowiek zapyta o czym była debata a uczestnik wyjaśnia to, właśnie używanym slangiem, a tym bardziej gdy zdaje sobie sprawę z tego, że slang ten jest obcy rozmówcy - to jest to po prostu brzydkie i na pewno nieskuteczne.

Pracownik banku w rozmowie i umowie z klientem powinien się posługiwać terminem cena (nazwą stosowaną powszechnie w języku codziennym zamiast przydługiego:"cena jednostkowa") a nie jakąś stopą procentową. Mam nieodparte wrażenie, że nawet pracownicy banków nie wiedzą, że to dokładnie to samo.

A oto kilka przykładów stosowania przez banki słów języka potocznego pomimo istnienia poprawnych - prawnie zalecanych form:

Dzień - jako jednostka czasu. Powinno być doba. Dzień to okres od świtu do zmierzchu i jako taki nie nadaje się na jednostkę bo za bardzo zmienny. Natomiast kolejne dni już dokładnie opisują dłuższy czas - stąd popularne mierzenie dniami, a nie dobami które w liczbie mnogiej źle się kojarzą. I.t.p.

Odpowiedz

To masło maślane może nie było najszczęśliwsze -- raczej miało sprowokować dyskusje.

No właśnie, jak ktoś pójdzie do banku to tam klient musi "tańczyć jak mu grają" i powinien wiedzieć co jest grane, ale jak pójdzie do sklepu czy innego marketu to okazuje się, że wcale nie trzeba się wysilać na "kumanie" "co jest grane", tylko przedstawione jest jasno i przejrzyście, że za kilo jabłek zapłacę 2,5 zł (to jest właśnie cena jednostkowa nie jakieś tam naukowe "ble, ble, ble") oraz bez naukowego kumania wiedzy z najwyższej półki wiem, że gdy chcę kupić dwa kilo to zapłacę dwa razy tyle. I co, można ??? MOŻNA !!!

Odpowiedz