Szczegóły oferty

Oferta Konta Oszczędnościowego na promocyjnych warunkach – 5,7% do 100 tys. zł przez 92 dni – kierowana jest głównie do nowych klientów, którzy otworzą konto osobiste wraz z kartą debetową. Z oferty nie skorzystają zatem osoby, które posiadały rachunek osobisty w Banku Pekao między 1 stycznia 2025 r. a 21 lipca 2026 r.; chyba że w tym okresie trzymały w Pekao jedynie niewielkie kwoty, których maksymalny poziom ustalono w regulaminie.

Maksymalne oprocentowanie przysługuje jedynie pod warunkiem wpłaty nowych środków oraz spełnienia dodatkowego warunku aktywności na koncie osobistym.

Termin na przystąpienie do promocji z podwyższonym oprocentowaniem oszczędności upływa 19 sierpnia 2026 r.

Konto Oszczędnościowe w Banku Pekao – oprocentowanie i opłaty

Oto najważniejsze parametry Konta Oszczędnościowego:

- Oprocentowanie

-

5,7%

- Okres obowiązywania

- 92 dni

- Zakres kwot

- do 100 tys. zł

- Konto osobiste

-

TAK

- Oferta ważna do

- 19.08.2026 r.

Oprocentowanie

| Oprocentowanie | 5,7% |

|---|---|

| Okres obowiązywania |

92 dni |

| Zakres kwot |

do 100 tys. zł |

| Kapitalizacja odsetek |

miesięczna |

| Limit kont |

1 |

| Klient |

nowy i obecny nowy klient, czyli osoba, która nie posiadała w Banku Pekao SA konta osobistego, rachunku oszczędnościowego, rachunku lokaty terminowej ani jednostek uczestnictwa funduszy inwestycyjnych Pekao TFI nabytych za pośrednictwem banku między 1 stycznia 2025 r. a 21 lipca 2026 r. obecni klienci mogą skorzystać z oferty, jeśli posiadali wspomniane produkty Banku Pekao między 1 stycznia 2025 r. a 21 lipca 2026 r., ale suma średnich miesięcznych sald na tych rachunkach nie przekraczała 200 zł |

| Wpłata |

tylko nowe środki – nadwyżka nad saldo depozytów klienta w banku na dzień 17 lipca 2026 r. |

| Oferta ważna do |

19.08.2026 r. |

| Dodatkowe informacje |

oprocentowanie 5,7% w skali roku dotyczy kwot do 100 tys. zł dla klientów, którzy spełnią warunek wykonania min. 5 transakcji bezgotówkowych kartą do konta osobistego lub Blikiem w danym cyklu rozliczeniowym (cykl rozliczeniowy trwa od 26. dnia kalendarzowego danego miesiąca do 25. dnia kalendarzowego następnego miesiąca) w przypadku niespełnienia warunku aktywności oprocentowanie środków do 100 tys. zł wyniesie 3% oprocentowanie środków powyżej 100 tys. zł oraz całości środków po zakończeniu oferty specjalnej wynosi 0,5% |

Podstawowe opłaty

| Opłata za otwarcie konta |

0 zł |

|---|---|

| Miesięczna opłata za prowadzenie rachunku |

0 zł |

| Przelew internetowy |

|

| Zlecenie stałe |

niedostępne |

| Kody SMS (autoryzacja operacji) |

|

Wymagane konta

| Czy konto osobiste jest wymagane? |

TAK |

|---|---|

| Wymagane konto |

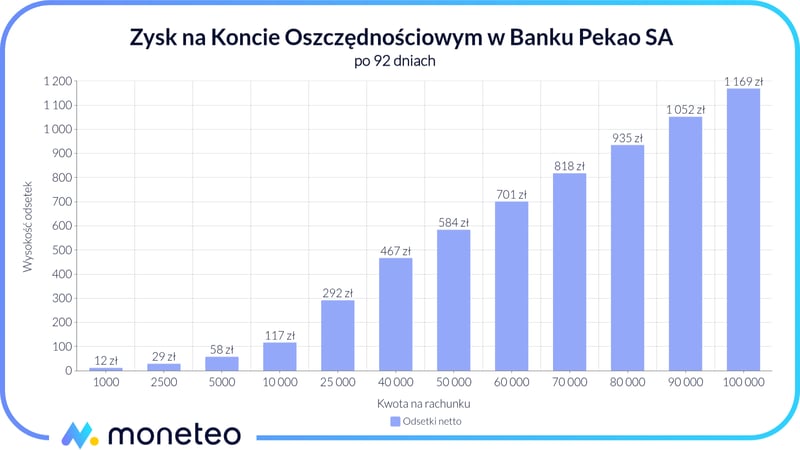

Zysk na Koncie Oszczędnościowym

Poniżej zaprezentowano zysk dla różnych kwot nieprzekraczających 100 tys. zł wpłaconych na konto z oprocentowaniem 5,7% w skali roku obowiązującym przez 92 dni w ramach promocji. Wartości uwzględniają już należny podatek od zysków kapitałowych.

|

Kwota na Koncie Oszczędnościowym |

Zysk netto po 92 dniach |

|---|---|

| 1 000 zł | 12 zł |

| 2 500 zł | 29 zł |

| 5 000 zł | 58 zł |

| 10 000 zł | 117 zł |

| 25 000 zł | 292 zł |

| 40 000 zł | 467 zł |

| 50 000 zł | 584 zł |

| 60 000 zł | 701 zł |

| 70 000 zł | 818 zł |

| 80 000 zł | 935 zł |

| 90 000 zł | 1 052 zł |

| 100 000 zł | 1 169 zł |

Jak skorzystać z najwyższego oprocentowania?

Z oferty obowiązującej do 19 sierpnia 2026 r. mogą skorzystać:

- nowi klienci, czyli osoby, które nie posiadały w Banku Pekao konta osobistego, rachunku oszczędnościowego ani rachunku lokaty terminowej między 1 stycznia 2025 r. a 21 lipca 2026 r. oraz

- osoby, które posiadały wspomniane produkty w wyżej wskazanym okresie, ale suma średnich miesięcznych sald na tych rachunkach nie przekraczała 200 zł.

Niezależnie od powyższego scenariusza maksymalną stawką zostaną objęte jedynie nowe środki, czyli stanowiące nadwyżkę ponad łączne saldo na wszystkich rachunkach uczestnika w polskiej walucie w dniu 17 lipca 2026 (godz. 21.00). Wysokość nowych środków jest sprawdzana każdego dnia okresu promocyjnego.

Uwaga: należy pamiętać, że bank porównuje nie tylko różnice między saldem bieżącym a początkowym na samym koncie oszczędnościowym, ale także między bieżącym i początkowym saldem na wszystkich kontach danego klienta w banku. Jako "nowe środki" zostanie uznana niższa z tych nadwyżek.

Zgodnie z aktualnym regulaminem posiadanie Konta Oszczędnościowego przed okresem promocji nie wyklucza z ubiegania się o podwyższone oprocentowanie. Przysługuje ono zatem również tym osobom, które przystąpią do obecnej edycji na już istniejącym koncie.

Bezwzględnym wykluczeniem skutkuje za to posiadanie między 1 stycznia 2025 r. a 21 lipca 2026 r. jednostek uczestnictwa funduszy inwestycyjnych Pekao TFI nabytych za pośrednictwem Banku Pekao.

Aby móc skorzystać z oferty za pośrednictwem kanałów zdalnych (serwisu internetowego i aplikacji), należy udzielić bankowi zgody na przesyłanie informacji handlowej za pośrednictwem środków komunikacji elektronicznej.

Uczestnik może skorzystać z oferty tylko raz, tzn. w okresie jej obowiązywania można otworzyć tylko jedno konto z podwyższonym oprocentowaniem. Promocją nie są objęte rachunki oszczędnościowe otwierane ze współposiadaczem.

Wymagane konto osobiste i aktywność

Kluczowym warunkiem skorzystania z podwyższonego oprocentowania jest otwarcie (ew. wcześniejsze posiadanie) konta osobistego, a konkretnie Konta Przekorzystnego:

- Konto

- 0 zł

- Karta

- 0 zł / 5 zł

- Bankomaty

- 0 zł / 2,5% min. 6 zł

- Przelew internetowy

- 0 zł

Do uzyskania maksymalnego oprocentowania wymagana jest aktywność. Mianowicie, w każdym z cykli rozliczeniowych (jest to okres między 26. dniem miesiąca a 25. dniem miesiąca kolejnego) należy wykonać min. 5 transakcji kartą lub Blikiem.

Niespełnienie tego warunku sprawi, że ustalona kwota nowych środków będzie oprocentowana na poziomie 3% w skali roku.

Co po zakończeniu okresu promocji?

Po upływie okresu obowiązywania promocyjnych warunków oprocentowanie spadnie do poziomu standardowego. Taka sama stawka obejmie w okresie promocyjnym środki powyżej kwoty, dla której naliczane jest podwyższone oprocentowanie.

Promocje Konta Przekorzystnego

Otwarcie konta osobistego wymaganego do uzyskania preferencyjnych warunków dla oszczędności może przynieść premię:

Jak otworzyć Konto Oszczędnościowe w Pekao?

Wniosek o konto osobiste można złożyć za pośrednictwem strony banku. Procedura jest w całości zdalna – potwierdzenie tożsamości odbywa się metodą „na selfie” (zdjęcie twarzy i dowodu osobistego) lub po zalogowaniu się do bankowości internetowej innego banku.

O promocyjne Konto Oszczędnościowe najszybciej zawnioskujemy w serwisie Pekao24 lub aplikacji mobilnej PeoPay, o ile udzieliliśmy zgody na elektroniczne przesyłanie informacji handlowych. Bank pozostawia też alternatywę w postaci dopełnienia formalności w oddziale.

Inne produkty oszczędnościowe w Banku Pekao

Co jeszcze oferuje bank oszczędzającym?

Rachunek do automatycznego oszczędzania

Skarbonka

- Oprocentowanie

- 3%

- Opłata za konto

- 0 zł

- Konto osobiste

- TAK

- Konto oszczędnościowe

- TAK

Lokaty

Lokata standardowa

- Oprocentowanie

- 1,6%

- Zakres kwot

- od 1000 zł

- Czas trwania

- 12 miesięcy

- Konto osobiste

- TAK

Lokata standardowa (oferta premium)

- Oprocentowanie

- 1,7%

- Zakres kwot

- od 1000 zł

- Czas trwania

- 12 miesięcy

- Konto osobiste

- TAK

Przydatne dokumenty

Recenzja eksperta 4.4/ 5

Zalety

- dobre oprocentowanie

Wady

- oferta głównie dla nowych klientów Banku Pekao SA

- konieczność założenia konta osobistego

- bezpłatne przelewy wewnętrzne tylko w aplikacji mobilnej

Jak oceniam ofertę Konta Oszczędnościowego od Pekao?

Ogólna ocena (4.4)

W aktualnych warunkach promocyjne oprocentowanie konta należy uznać za atrakcyjne na tle innych propozycji na rynku.

Oprocentowanie standardowe jest co prawda znacznie niższe, ale i tutaj właściwie trudno się przyczepić. Nie odstaje ono od przeciętnych stawek oferowanych przez konkurencję. Mimo to dobrym pomysłem będzie rozejrzenie się za alternatywną ofertą po zakończeniu okresu promocyjnego.

W przypadku opłat mamy tu raczej do czynienia ze średnią rynkową, poza jednym wyjątkiem – Bank Pekao nie oferuje bezpłatnych przelewów wewnętrznych (choćby jednego w miesiącu) zlecanych w bankowości internetowej. Jedynym wyjściem, by móc bez opłat transferować środki z Konta Oszczędnościowego, jest wykonywanie przelewów na rachunek własny i zlecanie ich wyłącznie w aplikacji mobilnej.

W apce opłaca się również zatwierdzać zlecone operacje – pamiętaj, że tylko autoryzacja tą metodą pozwoli uniknąć kosztów (kody SMS są płatne).

Pełne skorzystanie z promocji wiąże się nie tylko z koniecznością otwarcia (lub posiadania) konta osobistego, ale również spełnienia warunku aktywności. Nie są to jednak ponadprzeciętne wymagania w obliczu tego, co obserwujemy u konkurencji.

Co do samego uczestnictwa – regulamin zawiera co prawda pewną furtkę do uzyskania wyższej stawki dla stałych klientów, ale jest ona na tyle wąska, że w praktyce spora część obecnych właścicieli konta osobistego będzie niestety wykluczona z oferty. Do tego dochodzi też konieczność wpłaty nowych środków.

Z pozytywów – zarządzanie oszczędnościami umożliwia bankowość internetowa i mobilna. Zwłaszcza ta druga cieszy się sporym uznaniem użytkowników:

- Podstawowe możliwości

-

(5.0)

- Dodatkowe i unikalne funkcje

-

(4.0)

- Intuicyjność i niezawodność

-

(3.0)

- Ocena użytkowników w Google Play

-

(4.7)

Konto Oszczędnościowe w Banku Pekao. Czy warto?

Największe plusy oferty Banku Pekao związane są z promocyjnymi warunkami Konta Oszczędnościowego. Podwyższone oprocentowanie wystarczy, by rachunek znalazł się wysoko w rankingu najlepszych kont oszczędnościowych. Skorzystanie z promocji wiąże się co prawda z koniecznością otwarcia konta osobistego i spełnienia warunku aktywności, ale jest to właściwie standard powszechnie stosowany również przez konkurencyjne banki. W dodatku posiadanie Konta Przekorzystnego wcale nie musi być uciążliwe ze względu na niskie i łatwe do uniknięcia opłaty, a także atrakcyjną premię.

Minusem są płatne przelewy (nawet własne!) w bankowości internetowej. Wystarczy jednak pamiętać, by zlecać je przez aplikację mobilną – w takiej sytuacji możesz do woli i bez opłat przelewać środki z Konta Oszczędnościowego na inne Twoje rachunki w Banku Pekao, w tym na Konto Przekorzystne.

Komentarze i opinie

(481)Mam środki na koncie oszczędnościowym i zniknęła mi informacja (zarówno w aplikacji mobilnej, jak również w bankowości internetowej) o czasie trwania podwyższonego % :((( Wcześniej było przejrzyście.....

Napisałam wiadomość do banku i zobaczymy co wymyślą ;)

Druga sprawa, to mnie zszokowała: przelew blik na telefon..... Przeżyłam SZOK, gdy z konta w PeKaO chciałam wykonać wcześniej wspomniany przelew: komunikat,że się nie da, bo chcę przelać środki na mój własny nr telefonu !!! SZOK!

Inne banki nie mają z tym najmniejszego problemu ;)

Odpowiedz

Taa... nie rozumiem właśnie dlaczego zaczęli blokować blika na własny numer - to chyba od jakiegoś miesiąca jest, wcześniej było, jak w innych bankach (mam tylko nadzieję, że reszta nie pójdzie tym tropem)

Odpowiedz

Serio? U mnie przelew na telefon z pekao na własny nr tel przechodzi bez problemu, dosłownie kilka minut temu przelałem sobie 1 zł, by się upewnić. Nie straszcie mnie, że nie będzie takiej możliwości, bo regularnie sobie w ten sposób przerzucam środki :(

Odpowiedz

No niestety, na początku myślałam, że to jakiś przejściowy błąd, ale niestety nie :/

Odpowiedz

Aktywowałam raz jeszcze usługę Blik i wróciła mi możliwość przelewu na własny nr tel.

Odpowiedz

O, dzięki. U mnie nadal działa to bez problemu, ale dobrze wiedzieć, co robić jak nagle przestanie :)

Odpowiedz

Witam.Tak czytam te komentarze i sam do końca nie wiem.Dzisiaj skonczylo mi sie promocyjne oprocentowanie i wypłacam na inne konto w innym banku.I teraz pytanie jakbym chciał w przyszlosci skorzystac znów z wyższego oprocentowania to najlepiej zamknąć konto i odczekać i otworzyć ponownie czy nie zamykać tylko mieć niskie saldo na koncie czyli do 2 tys miesięcznie. Z góry dzieki za info.

Odpowiedz

Dopóki bank nie zmieni zapisu o "pierwszej umowie o Konto Oszczędnościowe" albo nie zmieni własnej interpretacji jest to bez znaczenia. Aktualnie jest tak, ze jeśli już skorzystałeś, to nie skorzystasz drugi raz niezależnie od tego, czy zamkniesz konto czy nie. Natomiast jeśli w przyszłości ma się coś zmienić w regulaminie, to teraz chyba lepiej całkowicie zamknąć i czekać aż bank się wreszcie ogarnie z tymi warunkami.

Odpowiedz

E tam głupoty piszesz.

Ja miałem już konto oszczędnościowe około 1,5 czy 2 lata temu na 7% wtedy, po 4 miesiącach zrezygnowałem ze wszystkiego, a teraz założyłem ponownie ROR i oszczędnościowe i mam 6% na 123dni.

Odpowiedz

Miałem konto oszczędnościowe 2 lata temu. Po promocji zamknąłem. Cały czas miałem ROR z niskim saldem. W obecnej promocji znowu otworzyłem. I mam oprocentowane promocyjnie. Jedyny problem to niewiedza konsultantów, którzy niezbyt wiedzą co to jest średnie saldo miesięczne i mylą je z ... saldem obrotów.

Odpowiedz

Ciekawa informacja, bo wciąż w regulaminie jest zapis o "pierwszej umowie o Konto Oszczędnościowe". U mnie karencja dopiero kilka miesięcy, ale Twoja wiadomość daje nadzieję, że w przyszłości załapię się na promocję.

Odpowiedz

Zamknij w diabły! Jeśli bank nie traktuje poważnie swoich klientów, to nie ma powodu, by klient poważnie traktował bank!!!

Zwykła wzajemność ;)

Odpowiedz