Szczegóły oferty

Lokata terminowa adresowana jest do wszystkich klientów UniCredit, zarówno nowych, jak i obecnych. Nie trzeba spełniać żadnych dodatkowych warunków, aby skorzystać z oferty, poza posiadaniem darmowego konta osobistego.

Na depozyt można wpłacać środki do 25 mln zł.

UniCredit oferuje też lokaty walautowe w EUR i USD.

Oprocentowanie lokaty w UniCredit

Lokata dostępna jest w kilku wariantach z następującym oprocentowaniem:

- 2,9% – lokata 3-miesięczna

- 3% – lokata 6-miesięczna

- 3,1% – lokata 9-miesięczna

- 3,2% – lokata na 12 miesięcy

- 3,6% – lokata na 24 miesiące.

Zerwanie lokaty przed terminem oznacza utratę odsetek.

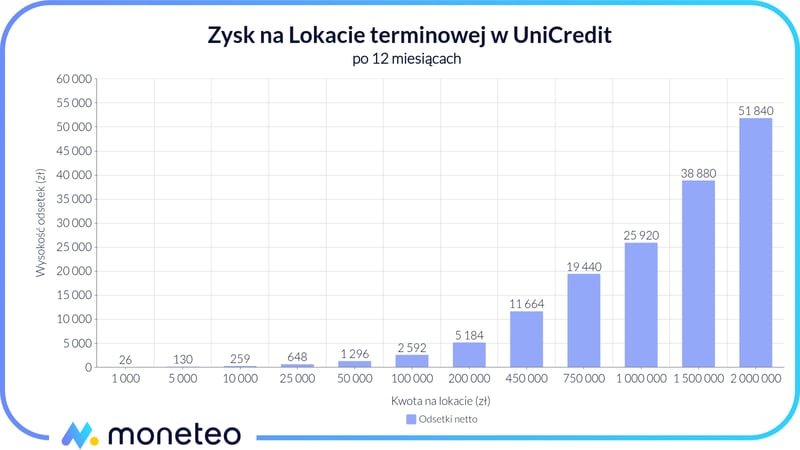

Ile można zyskać na Lokacie terminowej w UniCredit?

Poniżej zaprezentowano obliczenia zysku dla wybranych kwot do 2 mln zł wpłaconych na Lokatę terminową na 12 miesięcy. Wartości uwzględniają podatek od zysków kapitałowych (tzw. podatek Belki).

| Kwota lokaty | Odsetki z lokaty 12-miesięcznej |

|---|---|

| 1 000 zł | 26 zł |

| 5 000 zł | 130 zł |

| 10 000 zł | 259 zł |

| 25 000 zł | 648 zł |

| 50 000 zł | 1 296 zł |

| 100 000 zł | 2 592 zł |

| 200 000 zł | 5 184 zł |

| 450 000 zł | 11 664 zł |

| 750 000 zł | 19 440 zł |

| 1 000 000 zł | 25 920 zł |

| 1 500 000 zł | 38 880 zł |

| 2 000 000 zł | 51 840 zł |

Chcesz wpłacić inną kwotę na lokatę? Oblicz zysk w kalkulatorze lokat.

Jak zyskać najwyższą stawkę? To trzeba wiedzieć

Uzyskanie najwyżej stawki na Lokacie terminowej nie wymaga od oszczędzającego spełniania żadnych dodatkowych warunków; nie trzeba wpłacać nowych środków, zapewniać wpływu na rachunek osobisty czy wykonywać transakcji kartą na ROR. Nie jest konieczny status nowego klienta.

Wymagane konto osobiste

Do otwarcia lokaty konieczne jest założenie konta osobistego w UniCredit. Prowadzenie rachunku jest darmowe.

- Konto

- 0 zł

- Karta

- 0 zł

- Bankomaty

- 0 zł

- Przelew internetowy

- 0 zł

Co dalej z lokatą po kapitalizacji odsetek?

Po terminie zapadalności lokata odnowi się na ten sam okres na warunkach określonych w tabeli oprocentowania. W aplikacji mobilnej banku można zmienić ustawienia depozytu na nieodnawialny.

Bezpieczeństwo oszczędności w UniCredit

Bank działa w Polsce poprzez oddział UniCredit S.A. Spółka Akcyjna Oddział w Polsce i nie jest nadzorowany przez Komisję Nadzoru Finansowego, a przez właściwe organy nadzoru w Belgii. Nie ma to jednak praktycznego znaczenia dla klientów, gdyż ich środki są chronione przez belgijski fundusz gwarancyjny na tych samych zasadach, co w przypadku polskiego BFG, tzn. do równowartości 100 tys. euro.

Dowiedz się więcej o tym, jak działa zagraniczna gwarancja depozytów.

Rozliczenie podatku

UniCredit sam oblicza i odprowadza podatek od zysków kapitałowych (tzw. podatek Belki) do polskiego urzędu skarbowego.

Jak założyć lokatę?

Depozyt zakłada się w aplikacji mobilnej UniCredit; wystarczy wypełnić wniosek, zatwierdzić go, a środki zostaną automatycznie przelane na depozyt z konta osobistego.

Inne produkty oszczędnościowe w UniCredit

Konto oszczędnościowe

- Oprocentowanie

- 3%

- Okres obowiązywania

- do 30.09.2026 r.

- Zakres kwot

- bez limitu

- Konto osobiste

- TAK

Lokaty walutowe

- Oprocentowanie

- 0,9%

- Waluta

- EUR

- Zakres kwot

- do 5 000 000 EUR

- Czas trwania

- 3 miesiące

- Oprocentowanie

- 1,2%

- Waluta

- EUR

- Zakres kwot

- do 5 000 000 EUR

- Czas trwania

- 12 miesięcy

- Oprocentowanie

- 1,2%

- Waluta

- USD

- Zakres kwot

- do 5 000 000 USD

- Czas trwania

- 3 miesiące

- Oprocentowanie

- 2,5%

- Waluta

- USD

- Zakres kwot

- do 5 000 000 USD

- Czas trwania

- 12 miesięcy

Komentarze i opinie

(1)Brzmi jak bardzo dobra oferta dla osób, które nigdzie nie są już nowym klientem i/lub nie mają nowych środków, a kasę trzeba gdzieś przerzucić. Oprocentowanie naprawdę niezłe, szczególnie, że nie trzeba pamiętać o spełnianiu warunków typu: 15 transakcji w miesiącu, czy minimum 1000 zł itepe. Chyba się skuszę.

Odpowiedz