7 komentarzy

Gwarancja depozytów w zagranicznych bankach

Twoje pieniądze w bankach z UE są chronione na takich samych zasadach jak w Polsce, niezależnie od kraju pochodzenia instytucji.

- Zasada 100 000 euro: To "żelazna" kwota gwarancji na jednego deponenta w jednym banku. Dotyczy zarówno kapitału, jak i naliczonych odsetek.

- Kto wypłaca pieniądze? Jeśli bank ma oddział w Polsce, w razie jego upadłości pieniądze wypłaci Ci polski BFG (działając w imieniu zagranicznego funduszu). Nie musisz jechać do Estonii, Włoch czy Niemiec.

- Waluta wypłaty: Zależy od funduszu – mogą to być złotówki, euro lub waluta kraju siedziby banku. Kurs przewalutowania liczony jest z dnia ogłoszenia upadłości.

- Co jest chronione? Konta osobiste, oszczędnościowe, lokaty terminowe i konta walutowe. W przypadku kont wspólnych limit 100 000 euro przysługuje każdemu z małżonków osobno (łącznie 200 000 euro).

- Czas wypłaty: Standard w całej UE to rozpoczęcie wypłat w ciągu 7 dni roboczych od ogłoszenia niewypłacalności.

Ideą, która przyświecała stworzeniu systemu gwarantowania depozytów w całej Unii Europejskiej, była ochrona deponentów – czyli nas, posiadaczy oszczędności w bankach – przed skutkami niewypłacalności instytucji kredytowej (pod tym określeniem rozumie się banki, spółdzielcze kasy itp.) i tym samym budowania stabilnego, godnego zaufania systemu finansowego Unii.

Każda instytucja kredytowa, jeśli chce przyjmować depozyty klientów, musi włączyć się do systemu gwarantowania depozytów w państwie, w którym ma siedzibę. Jeżeli tego nie zrobi, naraża się na poważne kary.

Co ważne, systemy gwarancji depozytów chronią także oszczędności ulokowane w zagranicznych oddziałach przez obywateli innych państw. Przykładowo, Volkswagen Bank działa w Polsce, ale jego krajem macierzystym są Niemcy i to niemiecki fundusz gwarancyjny chroni depozyty polskich klientów (choć polski deponent raczej nie będzie miał z nim bezpośrednio do czynienia, co wyjaśnimy dalej).

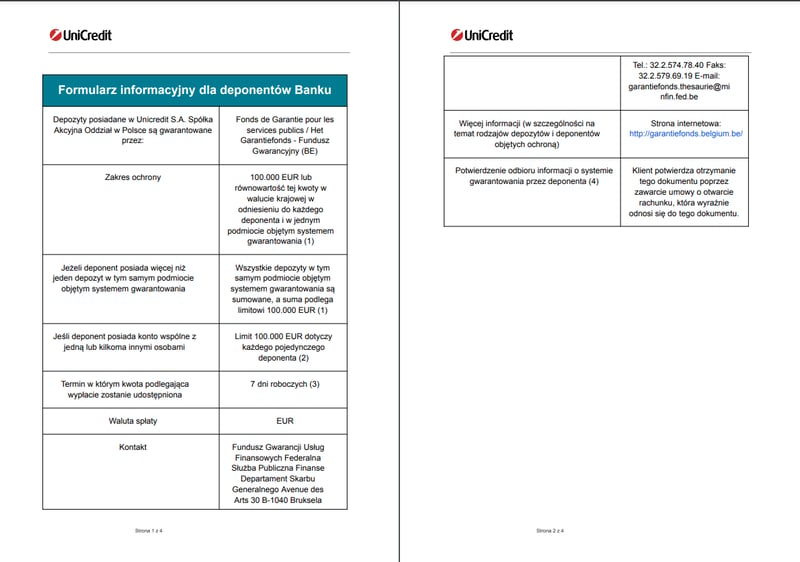

Gdy zakładasz lokatę lub konto oszczędnościowe, bank ma obowiązek wskazać, którego funduszu gwarancyjnego jest członkiem. Musi też przekazać deponentom odpowiedni dokument wzór arkusza informacyjnego, w którym opisane są warunki gwarancji. Wzór ten jest szczegółowo określony w Dyrektywie Parlamentu Europejskiego i Rady 2014/49/UE z 16 kwietnia 2014 r.

Poniżej przykład formularza informacyjnego dla oszczędzających. Niezależnie od banku formularze powinny wyglądać podobnie i zawierać podobną treść.

Dodatkowo, fundusze gwarancyjne w każdym państwie członkowskim UE mają obowiązek przeprowadzania regularnych testów warunków skrajnych i natychmiastowego informowania o wykrytych kłopotach instytucji kredytowej, które mogą skutkować uruchomieniem systemu gwarancji.

100 000 euro – żelazna zasada, która chroni Twoje pieniądze w całej UE

Oszczędności zgromadzone w bankach w Unii Europejskiej chronione są do kwoty 100 000 EUR lub jej równowartości w walucie krajowej.

Kwota ta ustalana jest na podstawie stanu Twoich środków zgromadzonych w danym banku na dzień spełnienia warunku gwarancji wobec banku lub kasy – czyli w dniu, w którym właściwe organy administracyjne zawieszą działalność banku lub kasy oraz wystąpią do sądu o ogłoszenie upadłości. W Polsce może to zrobić np. Komisja Nadzoru Finansowego (KNF) lub Bankowy Fundusz Gwarancyjny (BFG).

Kwota gwarantowana sumowana jest z Twoich środków ulokowanych w banku i w spółdzielczej kasie oszczędnościowo-kredytowe na:

- ROR-ach, czyli kontach osobistych,

- lokatach terminowych,

- kontach oszczędnościowych,

- kontach wspólnych,

- kontach walutowych,

- kontach powierniczych.

Gwarancjom podlegają też kwoty poniesione na koszty pogrzebu posiadacza rachunku oraz kwoty wydane na zrealizowanie dyspozycji wkładem na wypadek śmierci – jeżeli stały się wymagalne przed dniem spełnienia warunku gwarancji.

W przypadku konta wspólnego i powierniczego każdemu ze współposiadaczy (lub powierzających) przysługuje odrębna kwota gwarancji. Przykładowo, jeśli małżeństwo miało na koncie oszczędnościowym 1 mln złotych, to kwota gwarancji dla nich obojga wynosi 200 000 euro.

Jakie środki NIE podlegają ochronie?

Pamiętaj jednak, że nie wszystkie środki objęte są gwarancją bankową. Nie podlegają jej:

- środki wpłacone do banku spółdzielczego i do spółdzielczej kasy oszczędnościowo-kredytowej jako udziały członkowskie, udziały inwestorskie, wpisowe i wkłady członkowskie,

- środki na tzw. rachunkach martwych o saldzie nieprzekraczającym 2,5 euro (pod warunkiem, że deponent nie posiada także innych środków objętych ochroną),

- pieniądz elektroniczny,

- należności z tytułu usługi przekazu pieniężnego realizowanego przez SKOK-i na rzecz osób niebędących osobą fizyczną, organizacją pozarządową w rozumieniu ustawy o działalności pożytku publicznego i o wolontariacie, jednostką organizacyjną kościoła lub związku wyznaniowego, będącą osobą prawną, spółdzielnią, związkiem zawodowym, wspólnotą mieszkaniową, spółką jawną, partnerską lub komandytową.

Kto realnie gwarantuje Twoje pieniądze? Kluczowa zasada kraju pochodzenia

Podstawowa wątpliwość osób, które chcą zdeponować środki w banku zagranicznym, to w jaki sposób będą mogli odzyskać swoje pieniądze w razie ewentualnego bankructwa banku. Czy w przypadku upadłości estońskiej instytucji trzeba będzie udać się do Estonii, a w przypadku portugalskiej – do Portugalii?

Na szczęście nie. Za wypłatę kwoty gwarantowanej odpowiedzialny jest krajowy system gwarantowania depozytów, w którym działały oddziały zagranicznego banku. Dla polskich klientów jest to nasz BFG. Natomiast środki na potrzeby wypłat i instrukcje co do wypłaty wydaje fundusz kraju, w którym mieściła się siedziba banku.

Przykładowo, jeśli upadnie bank łotewski, który miał swoje oddziały również w Polsce, to łotewski fundusz przesyła polskiemu BFG instrukcje co do wypłat i środki na ich pokrycie oraz kompensuje koszty poniesione przez BFG. Ale to BFG dokonuje wypłat polskim klientom, wyznaczając instytucję krajową do zaspokojenia roszczeń.

Co więcej, to polski BFG zajmuje się również informowaniem polskich deponentów o wypłatach i jest uprawniony do otrzymywania od nich korespondencji. Inaczej mówiąc, polscy oszczędzający mogą się kontaktować w kwestii wypłaty kwoty gwarantowanej z polskim funduszem, na miejscu.

Kwestie te regulowane są przez wzajemne umowy o współpracy i wymianie informacji pomiędzy funduszami krajów UE lub innymi odpowiednimi organami.

Źródło: opracowanie własne.

BFG a współpraca z zagranicznymi instytucjami

Polski Bankowy Fundusz Gwarancyjny współpracuje z wieloma tego rodzaju instytucjami w Europie i na świecie. BFG jest członkiem Europejskiego Forum Gwarantowania Depozytów (EFDI) i Międzynarodowego Stowarzyszenia Gwarantowania Depozytów (IADI).

W 2025 r. EFDI liczy 56 członków z 43 państw europejskich. Niektóre państwa reprezentowane są przez kilka instytucji gwarancyjnych, np. Portugalia przez dwie, Włochy przez trzy, a Niemcy aż przez siedem.

Z kolei IADI to niezależna organizacja instytucji gwarantowania depozytów z całego świata, utworzona w 2002 r. przy Banku Rozrachunków Międzynarodowych w Bazylei. Obecnie liczy aż 107 członków, w tym m.in. USA, Kanadę, Australię, Brazylię.

Jak sprawdzić, czy bank należy do funduszu gwarancji depozytów?

Jeśli chcesz się upewnić – do czego zachęcamy – czy dany bank podlega funduszowi ochrony depozytów, powinieneś sprawdzić kilka źródeł.

- Strona internetowa banku – bank ma obowiązek informować o systemie gwarantowania depozytów. Jeżeli nie możesz znaleźć takiej informacji w prosty sposób na różnych podstronach, poszukaj dokumentów informacyjnych dla deponenta – powinny znajdować się na stronach poświęconych ofercie oszczędnościowej lokat lub kont oszczędnościowych.

- Strona internetowa organu nadzorującego banki i instytucje finansowe, na której znajdziesz informacje o interesującej Cię instytucji – czy jest objęta nadzorem i którego funduszu gwarantowania depozytów jest członkiem. W Polsce jest to np. KNF.

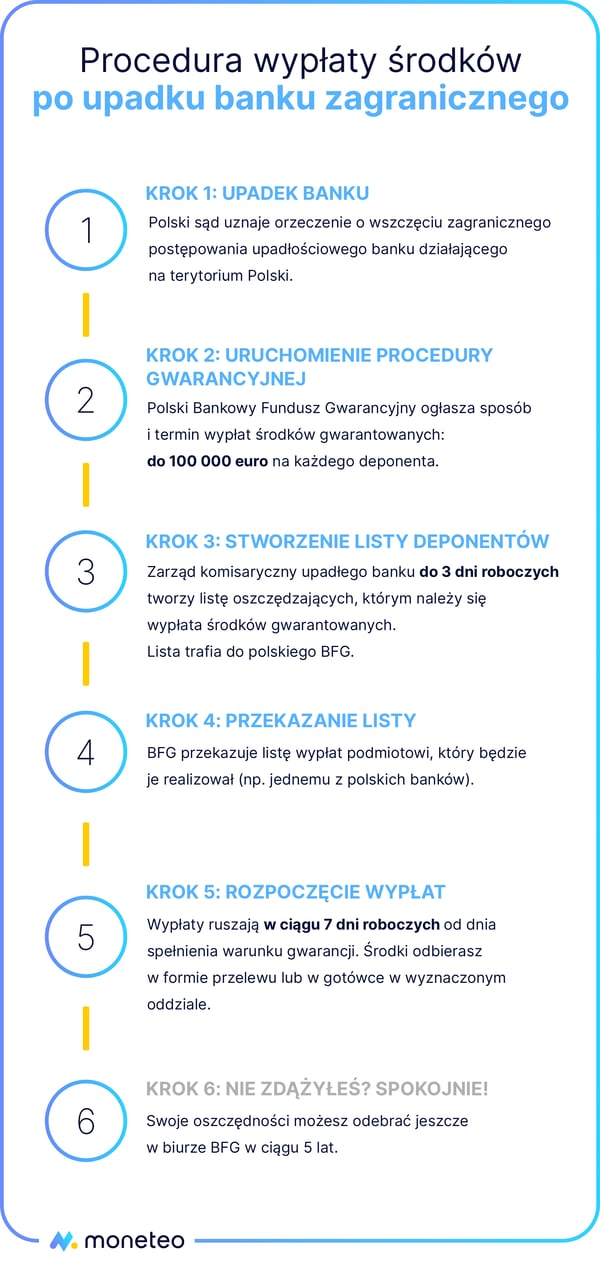

Bank upadł? Zobacz, jak krok po kroku przebiega proces wypłaty środków

Jak już wspominaliśmy, aby możliwe było rozpoczęcie wypłat z funduszu gwarancyjnego w przypadku polskiego banku lub SKOK-u, wystarczy decyzja KNF o zawieszeniu działalności danej instytucji i wprowadzeniu zarządu komisarycznego oraz wniosek do sądu o upadłość.

W przypadku oddziału banku zagranicznego procedura na tym etapie wygląda nieco inaczej: wypłaty możliwe są od momentu uznania przez polski sąd orzeczenia o wszczęciu zagranicznego postępowania upadłościowego dotyczącego banku lub majątku banku znajdującego się na terytorium Polski.

Po wypełnieniu powyższych procedur wypłata wygląda w zasadzie identycznie jak w przypadku upadku polskiej instytucji. Polski Bankowy Fundusz Gwarancyjny ogłasza sposób i termin wypłat środków gwarantowanych. Informacje te znajdziesz na stronie internetowej BFG i w placówkach banku.

Kolejny krok to stworzenie listy deponentów, którym należy się wypłata. Lista sporządzana jest przez zarząd komisaryczny banku. W Polsce zarząd ma na to 3 dni robocze, w innych krajach UE podobnie, ponieważ we wszystkich obowiązuje zasada rozpoczęcia wypłat w ciągu 7 dni roboczych od dnia spełnienia warunku gwarancji.

W następnym kroku zarząd Funduszu przekazuje listę wypłat, zawierającą dane niezbędne do ich wykonania, odpowiedniemu podmiotowi, który będzie za nie odpowiedzialny. Może to być zarząd upadłego banku lub zarząd komisaryczny lub zupełnie inny bank, z którym BFG podpisze umowę o realizację wypłat.

Ostatni krok to rozpoczęcie wypłat. Muszą się one zacząć w ciągu 7 dni roboczych od dnia spełnienia warunku gwarancji.

Swoje oszczędności możesz odebrać w gotówce lub po prostu żądając wykonania przelewu na wskazany przez Ciebie rachunek. W jakich placówkach możliwe jest odebranie gotówki? To już ustali sam BFG; mogą to być oddziały upadłego banku (wtedy wypłat dokonuje zarząd lub zarządca komisaryczny) lub odrębny bank.

Gdy minie termin wypłat ustalony przez BFG, odbiór oszczędności możliwy jest w biurze BFG. Masz na to czas do końca roku kalendarzowego, w którym upływa 5 lat od dnia spełnienia warunku gwarancji.

Waluta wypłaty

Wypłata środków z polskiego banku następuje w polskich złotych, niezależnie od waluty rachunku. Natomiast w przypadku banków zagranicznych dopuszczalne są wypłaty:

- w polskich złotych,

- w euro,

- w walucie kraju, w którym dany system gwarancji depozytów ma siedzibę.

Bank w arkuszu informacyjnym dla deponentów informuje, w jakiej walucie prowadzone będą wypłaty. Przykładowo, w Volkswagen Banku wypłata następuje w euro, zaś podmiotem odpowiedzialnym za wypłatę środków gwarantowanych do polskiego BFG jest Fundusz Gwarancji Depozytów Federalnego Zrzeszenia Banków Niemieckich (Entschädigungseinrichtung deutscher Banken GmbH). Z kolei estoński Inbank informuje, że depozyty prowadzone w PLN wypłacone będą w złotych polskich, zaś prowadzone w EUR – w tej walucie.

Jeżeli rachunek prowadzony był w innej walucie niż waluta wypłaty, przy przewalutowaniu stosowany jest kurs walutowy z dnia spełnienia warunku gwarancji. W Polsce do obliczenia kursu stosuje się ogłaszany przez NBP kurs średni dla danej waluty. Dopuszczalne jest zaokrąglenie przewalutowanych kwot, o ile nie przekracza ono 5000 euro.

Język korespondencji

Przyjrzyjmy się jeszcze, w jakim języku prowadzona jest korespondencja między systemem gwarancji depozytów a oszczędzającym.

Jeśli bank posiadał oddziały w Polsce:

Kontakt będziesz mieć głównie z polskim BFG, który będzie Cię o wszystkim informował w języku polskim. Jednak oficjalne dokumenty i korespondencja od zagranicznego funduszu gwarancyjnego (np. z Niemiec czy Belgii) mogą być prowadzone w języku urzędowym danego kraju lub w języku angielskim.

Jeśli bank działał bez oddziałów w Polsce (np. tylko online):

W takiej sytuacji językiem komunikacji jest ten, na który zgodziłeś się, otwierając konto i akceptując regulamin. Jeśli więc otworzyłeś konto online w banku z Litwy i w umowie zgodziłeś się na komunikację w języku angielskim, to właśnie w tym języku będziesz otrzymywać wszystkie oficjalne informacje.

Podsumowanie

System gwarancji depozytów w Unii Europejskiej jest w pełni zharmonizowany i zapewnia wysoki poziom bezpieczeństwa dla oszczędzających. Niezależnie od tego, czy lokujesz środki w banku w Polsce, Niemczech czy Estonii, Twoje oszczędności do kwoty 100 000 euro są chronione w ten sam, solidny sposób.

Skoro wiesz już, że Twoje środki są bezpieczne, możesz świadomie przejrzeć dostępne opcje. Zapoznaj się z naszą szczegółową analizą i ofertą lokat w zagranicznych bankach, aby znaleźć najlepszą ofertę dla siebie.

Komentarze

(7)W przypadku banku zagranicznego można sobie wybrać walutę wypłaty, czy musi to być wg zasady o jakiej piszecie?

Odpowiedz

Czy była już sytuacja, że działający w Polsce zagraniczny bank upadł i można było zobaczyć, jak ta procedura wygląda w praktyce?

Odpowiedz

Jak dotąd nic takiego się nie wydarzyło; jedyne doświadczenia z wypłatami, jakie ma nasz BFG, to upadki polskich instytucji, przede wszystkim niektórych SKOK-ów i kilku banków spółdzielczych. Sam system wypłat jest zatem przetestowany, ale tylko na naszym "podwórku".

Odpowiedz

Brawo dla Justyny za artykuł...

Odpowiedz

Co się dzieje, jeśli mam w jednym banku więcej niż 100 000 euro? Czy reszta pieniędzy przepada na zawsze?

Odpowiedz

Rozlozyc na kilka bankow po 100000€

Odpowiedz

W takiej sytuacji pozostaje prawo do dochodzenia roszczeń na ogólnych zasadach Prawa upadłościowego i zgłoszenie syndykowi swoich wierzytelności wobec banku. Aczkolwiek szansa na odzyskanie całej kwoty oszczędności jest raczej niewielka, bo kolejka wierzycieli zwykle jest długa.

Odpowiedz