Szczegóły oferty

Do rachunku wydawane są tylko karty wirtualne Visa. Kartę płatniczą podpina się do portfela cyfrowego (Apple Pay bądź Google Pay).

Raiffeisen Digital Bank nie umożliwia wpłat i wypłat gotówkowych ani przelewów walutowych. Możliwa jest natomiast wypłata z bankomatów, jeśli te posiadają funkcję zbliżeniową.

Konto osobiste w Raiffeisen Digital Banku: opłaty i prowizje

W parametrach rachunku zebrano opłaty za najważniejsze usługi dostępne z Kontem osobistym:

- Konto

- 0 zł

- Karta

- 0 zł

- Bankomaty

-

0 zł

- Przelew internetowy

- 0 zł

- Płatności mobilne

-

Konto

| Przeznaczenie konta |

konto osobiste dla osób powyżej 18. r.ż. |

|---|---|

| Oprocentowanie rachunku |

0% |

| Opłata za otwarcie konta |

0 zł |

| Miesięczna opłata za prowadzenie rachunku |

0 zł |

Karta

| Typy kart płatniczych |

karta wirtualna Visa Gold |

|---|---|

| Funkcjonalność karty |

|

| Opłata za wydanie karty |

0 zł |

| Opłata za odnowienie karty |

0 zł |

| Miesięczna opłata za kartę |

0 zł |

| Płatność kartą za granicą |

0 zł |

Bankomaty i operacje gotówkowe

| Wypłata z bankomatów w Polsce |

0 zł (tylko w bankomatach obsługujących Apple Pay / Google Pay) |

|---|---|

| Wypłata z bankomatów za granicą |

0 zł (tylko w bankomatach obsługujących Apple Pay / Google Pay) |

| Wpłata gotówki w oddziale banku |

niedostępne |

| Wypłata gotówki w oddziale banku |

niedostępne |

Przelewy

| Zwykły przelew internetowy |

0 zł |

|---|---|

| Zlecenie stałe |

niedostępne |

| Polecenie zapłaty |

niedostępne |

| Zwykły przelew w oddziale banku |

niedostępne |

| Koszt przelewu SEPA |

niedostępne |

| Koszt przelewu (zagranicznego) SWIFT |

niedostępne |

| Kody SMS (autoryzacja operacji) |

0 zł |

Inne

| Płatności mobilne |

|

|---|

W bankowości elektronicznej Konto osobiste widnieje jako rachunek walutowy z numerem IBAN – wynika to z faktu, że Raiffeisen Digital Bank zarejestrowany jest w Austrii, nie w Polsce. Nie generuje to jednak żadnych dodatkowych kosztów i nie wpływa na szybkość wysyłania i odbierania przelewów. Te rozliczane są według polskich sesji Elixir, ponieważ obsługuje je PKO BP (osoby posiadające rachunek w PKO BP i w Raiffeisen Digital Banku mogą wykonywać/odbierać przelewy między oboma kontami z pominięciem sesji Elixir).

Co oferuje Konto osobiste w Raiffeisen Digital Banku?

Darmowe prowadzenie rachunku i korzystanie z karty wirtualnej to jeszcze nie wszystko. Oto najważniejsze usługi związane z Kontem osobistym.

Bankowość elektroniczna Raiffeisen Digital Banku

Raiffeisen Digital Bank nie oferuje serwisu bankowości internetowej ani telefonicznej – dostęp do rachunku możliwy jest jedynie przez aplikację mobilną.

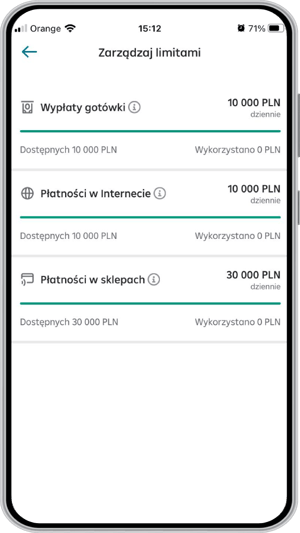

W bankowości mobilnej zarządza się całościowo kontem. Przede wszystkim można:

- sprawdzić stan i historię rachunku,

- zlecić standardowy przelew krajowy,

- zawnioskować o pożyczkę lub produkty oszczędnościowe,

- zablokować i odblokować kartę,

- podpiąć kartę do portfela mobilnego,

- ustawić limity na karcie,

- zarządzać zgodami marketingowymi.

Dodatkowo w aplikacji dostępny jest czat z konsultantem banku.

Płatności mobilne w Raiffeisen Digital Banku

Raiffeisen Digital Bank umożliwia skorzystanie z dwóch płatności mobilnych: Apple Pay lub Google Pay.

Jednorazowa karta płatnicza

Użytkownicy Konta osobistego mogą korzystać z jednorazowej karty płatniczej. Jak sama nazwa wskazuje, można z niej skorzystać tylko raz i wykorzystać do płatności online - po wykonaniu transakcji karta zostaje zdezaktywowana. Limit na jednorazowej karcie wynosi maks. 60 tys. zł (można go podwyższyć, kontaktując się z działem obsługi klienta banku).

Kto może otworzyć Konto osobiste?

Konto osobiste może być otwarte przez osobę pełnoletnią mieszkającą w Polsce.

Promocje w Raiffeisen Digital Banku

Skorzystanie z oferty Raiffeisen Digital Banku oznacza możliwość otrzymania dodatkowych bonusów. Oto, co bank przygotował dla swoich klientów:

Jak założyć Konto osobiste w Raiffeisen Digital Banku?

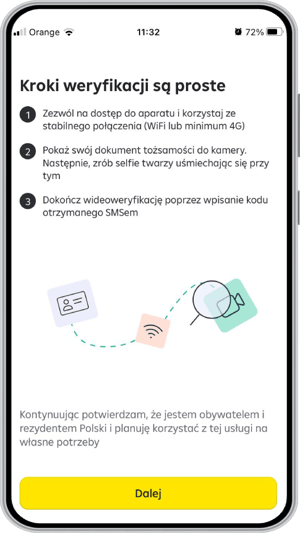

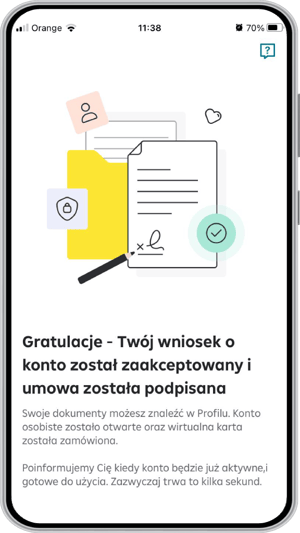

Konto osobiste może być otwarte jedynie w aplikacji mobilnej, którą pobiera się z oficjalnego sklepu App Store lub Google Play. Po zainstalowaniu aplikacji podaje się swoje dane osobowe, następnie robi zdjęcie dowodu osobistego i twarzy (z lekkim uśmiechem).

Dokumenty z umową o Konto podpisywane są elektronicznie. Rachunek wraz z kartą dostępny jest od razu. Cały proces trwa ok. 10 minut.

Przydatne produkty powiązane

Produkty oszczędnościowe

- Oprocentowanie

- 4%

- Okres obowiązywania

- 3 miesiące

- Zakres kwot

- do 200 tys. zł

- Konto osobiste

- TAK

- Oprocentowanie

- 3,5%

- Zakres kwot

- 100 - 1 000 000 zł

- Czas trwania

- 3 miesiące

- Konto osobiste

- TAK

- Oprocentowanie

- 3,6%

- Zakres kwot

- 100 - 1 000 000 zł

- Czas trwania

- 6 miesięcy

- Konto osobiste

- TAK

- Oprocentowanie

- 3,7%

- Zakres kwot

- 100 - 1 000 000 zł

- Czas trwania

- 12 miesięcy

- Konto osobiste

- TAK

Przydatne dokumenty

Recenzja eksperta 3.4/ 5

Zalety

- bezwarunkowo darmowe konto i karta

- bezpłatne bankomaty krajowe i zagraniczne

- korzystne przewalutowania i brak prowizji za transakcje kartą za granicą

Wady

- dostępne jedynie bankomaty obsługujące Apple Pay i Google Pay

- brak przelewów walutowych (z wyjątkiem w EUR) i natychmiastowych w PLN

- brak atrakcyjnych promocji

Jak Konto osobiste w Raiffeisenie sprawdza się na co dzień?

Ogólna ocena (3.4)

Opłaty i prowizje w RDB są niezwykle atrakcyjne, ponieważ… ich nie ma. Prowadzenie konta, korzystanie z karty, wypłata z bankomatów, przewalutowanie – wszystko za okrągłe zero złotych. Bez ukrytych opłat i haczyków.

Nie da się ukryć, że liczba usług i funkcji dostępnych wraz z Kontem osobistym jest ograniczona i w zasadzie sprowadza się do codziennego, podstawowego korzystania z konta. Czyli: wyślesz przelew krajowy, zapłacisz kartą (również w Internecie), ale już nie doładujesz telefonu na kartę w aplikacji, nie wpłacisz gotówki w oddziale, a i skorzystanie z bankomatu może być utrudnione, jeśli nie znajdziesz nowoczesnej maszyny z funkcją zbliżeniową.

Bank nie udostępnia przelewów natychmiastowych w PLN ani walutowych (SWIFT). Od pewnego czasu można natomiast wysyłać przelewy w EUR oraz założyć konto walutowe w tej walucie.

Oferta walutowa prosta, a przez to (dla mnie) atrakcyjna

Po takim wstępie wydawać by się mogło, że oferta walutowa w RDB będzie nieatrakcyjna. Niemniej, mi bardzo przypadła do gustu, a to za sprawą, po pierwsze, braku prowizji banku za przewalutowanie, a po drugie – przewalutowanie odbywa się po kursie Visy. Innymi słowy, karta Raiffeisen Digital Banku jest kartą z korzystnymi przewalutowaniami.

Oczywiście dla kogoś, kto potrzebuje wysyłać przelewy walutowe inne niż w EUR czy skorzystać z kantoru walutowego, oferta walutowa RDB jest dalece niewystarczająca. Również znalezienie za granicą bankomatu umożliwiającego wypłatę za pomocą Apple Pay lub Google Pay dla kogoś pilnie potrzebującego pobrać gotówkę nie stanowi kuszącej oferty.

Ja jednak doceniam to, że nie muszę się bawić w żadne transakcje w kantorze internetowym, podpinanie karty do konta walutowego, sprawdzanie, czy na wybranych rachunkach jest wystarczająca ilość waluty.

Niezła oferta oszczędnościowa z widokami na więcej

Obecnie propozycje oszczędnościowe RDB można uznać ze przeciętne: ani złe, ani szczególnie atrakcyjne. Poprzez aplikację możesz otworzyć konto oszczędnościowe lub lokaty, przy czym musisz pamiętać, że zysk z odsetek podlega austriackiemu, a nie polskiemu podatkowi od zysków kapitałowych, wynoszącym 25% (w Polsce: 19%). Nie jest to kwestia nie do obejścia, a w analizie Konta oszczędnościowego i Lokaty terminowej podpowiadamy, jak zmienić opodatkowanie z austriackiego na polskie.

Czy warto? To zależy od tego, co aktualnie proponuje bank. Dość wspomnieć, że Raiffeisen Digital Bank wszedł na polski rynek z bardzo atrakcyjną promocją 8% na Koncie oszczędnościowym, a potem podobnymi stawkami objął niektóre warianty lokaty. Co więcej, bank nie stawia uczestnikom promocji żadnych dodatkowych warunków. Warto więc śledzić nasz ranking kont oszczędnościowych i ranking najlepszych lokat, aby nie przegapić kolejnej oferty specjalnej.

Dobra aplikacja mobilna

Szybka, prosta i przejrzysta – to mogę o niej powiedzieć. Może nie jest „piękna”, ale z pewnością łatwa w obsłudze. Bez trudu można w niej znaleźć funkcje i usługi związane z kontem i kartą. Ewidentnie też widać, że bank szykuje się do rozszerzenia zakresu swoich usług, prawdopodobnie funkcji w aplikacji będzie wkrótce przybywać.

Nie ukrywam, że przydałoby się więcej płatności mobilnych (jak choćby Blik) i możliwość zrealizowania przelewu natychmiastowego oraz doładowania telefonu. Widzę tu spory potencjał RDB, ale na razie oferta wciąż wymaga dopracowania.

Dotychczas nie miałam wiele do czynienia z obsługą klienta w RDB. Na razie dwa razy skorzystałam z czatu dostępnego w aplikacji, a pytania dotyczyły dość prostych kwestii. Na początku odpowiedzi udziela czatbot MAIA, a gdy nie umie on (ona?) tego zrobić, szybko łączy z konsultantem. Ponieważ na oba pytania uzyskałam odpowiedź szybko i wyczerpująco, nie mam się do czego przyczepić.

Poza czatem z bankiem można skontaktować się również e-mailowo, a w celu zastrzeżenia karty - zadzwonić na całodobową infolinię.

Jak dotąd Raiffeisen Digital Bank promował Konto osobiste tylko dwukrotnie, a od pewnego czasu nie podejmuje na tym polu żadnych działań. Nie prowadzi też żadnego programu korzyści, w którym można byłoby uzyskać zniżki lub częściowe zwroty za zakupy.

To, na co możesz liczyć, to promocje oszczędnościowe, do niedawna bardzo atrakcyjne, oferujące jedne z najwyższych stawek na rynku. Co więcej, bank nie wymagał w nich spełniania żadnych szczególnych warunków w rodzaju statusu nowego klienta, wpłaty nowych środków czy wykonywania operacji na koncie osobistym. Trzymajmy zatem kciuki, żeby jak najprędzej uruchomił kolejną edycję z wysoką stawką na podobnych warunkach.

Konto osobiste dla w pełni mobilnych i uczulonych na gotówkę

Moim zdaniem Konto osobiste nie sprawdzi się jako główny rachunek; zbyt mało funkcji i usług jest z nim powiązanych. Nawet jeśli nie wykonujesz regularnie przelewów SEPA lub natychmiastowych (w RDB niedostępnych) i nie wpłacasz od czasu do czasu gotówki w oddziale, to i tak prędzej czy później znajdziesz się w sytuacji, w której brak tego, co jest standardem w innych bankach, zrodzi przynajmniej frustrację. Dopóki więc RDB nie rozszerzy zakresu usług, rachunek raczej nie zyska popularności wśród klientów.

Z drugiej jednak strony, być może okrojone usługi sprawiają, że Konto osobiste jest zupełnie darmowe i jako takie jest idealnym wręcz rachunkiem dodatkowym, z którego można skorzystać… no właśnie, kiedy najlepiej? Otóż moim zdaniem ROR w Raiffeisenie znakomicie przyda się podczas płatności w walucie obcej. Brak prowizji za przewalutowanie i rozliczanie transakcji po kursie Visy (w dodatku podawanym w aplikacji mobilnej RDB) jest czymś, co wyróżnia tę propozycję i sprawia, że warto się nad nią zastanowić przed wakacyjnym wyjazdem.

Komentarze i opinie

(14)Niestety odradzam kontakt z tym tzw. bankiem.

Założyłem lokatę na 12mcy i na 2 tygodnie przed terminem zapadalności lokaty, bank zaklął moje konto osobiste oraz zerwał lokatę. Kapitał został przelany przez bank na konto techniczne, a odsetki z całego roku przepadły. Niestety próby kontaktu poprzez czat z aplikacji czy mail( oddziałów brak, infolinii brak) mówiąc delikatnie pozostawiają wiele do życzenia. Zostałem pozbawiony odsetek, pieniądze zniknęły z konta i obecnie rozpoczyna się 2 tydzień oczekiwania na zwrot kapitału.

Banda oszustów i tego typu zagrania powinny ich skutecznie zdyskredytować. Nikomu nie polecam.

Odpowiedz

Moim zdaniem bank powinien podać uzasadnienie dla swojego postępowania. Najlepiej jest napisać oficjalną reklamację, na którą bank powinien odpowiedzieć zgodnie z wymogami ustawowymi.

Jeśli jej treść nie będzie dla Ciebie satysfakcjonująca, masz prawo złożyć skargę do Rzecznika Finansowego.

Przy okazji proszę o zachowanie spokoju nawet w najbardziej stresujących sytuacjach i unikanie rzucania mocnych słów.

Odpowiedz

Czy udało się Panu odzyskać pieniądze i odsetki?

Odpowiedz

Niestety, brakuje wielu przydatnych funkcji, jak np. przelewy zagraniczne, wpłaty i wypłaty gotówkowe, użycie karty poza wymienionymi aplikacjami

Odpowiedz

Czy z rację tego że jest to bank Austriacki, to czy RDB jest widoczny w systemie Ognivo?

Odpowiedz

Ognivo to szerszy system, bo obejmuje przenoszenie rachunków i centralną informację. W tym drugim Raiffeisena nie widzę, dlatego wątpię też, aby był dostępny w systemie przenoszenia kont.

Odpowiedz

Opisywane przez Was problemy z przekazaniem pieniędzy na lokatę promocyjną dotknęły wielu osób. Bank wydał oświadczenie, w którym przeprasza za kłopoty i obiecuje umożliwienie klientom założenie depozytu na promocyjnych warunkach. Oto link do strony z oświadczeniem banku https://www.raiffeisendigital.com/pl/pl/inwestycje-i-oszczednosci/lokata.html

Odpowiedz

Miałem taką samą sytuację. Zleciłem przelewem natychmiastowym wplate na to konto, aby założyć lokatę 8.5% na lokacie, ale oczywiście promocja trwala do 23:00, a kasa przyszła o 23:29, zlecałem o 8:00 rano. Napisałem na czacie, że w-g ich sesji bankowych przelew powinien dotrzeć pierwszą sesją czyli do 13.30 (inne banki niż PKO BP) i mam taką samą sytuację do tej pory sie nie odezwali. Będę pisał reklamacje, robią sobie jajca faszyści!

Odpowiedz

Co za żenada! Zleciłem przelewem natychmiastowym wplate na to konto, aby uzykać fajne oprocentowanie na lokacie, ale oczywiście promocja trwala do 23:00, a kasa przyszła o 23:29, zlecałem o 10:30 rano. Mam wrazenie, ze specjalnie wstrzymali ten transfer... niech ich szlag...

Odpowiedz

Podobnie u mnie, nie spotkałem się z czymś podobnym w ŻDANYM innym banku, a trochę tych kont miałem. Nie polecam powierzania im swoich pieniędzy.

Odpowiedz