Szczegóły oferty

Konto oszczędnościowe w UniCredit może otworzyć każdy pełnoletni klient indywidualny (bank nie prowadzi rachunków dla osób małoletnich) posiadający konto osobiste w banku.

Rachunek oszczędnościowy regularnie objęty jest promocją, w ramach której bank na pewien okres podwyższa oprocentowanie bez żadnych dodatkowych warunków. Z oferty specjalnej mogą skorzystać zarówno nowi, jak i obecni klienci. Obecne promocyjne warunki obowiązują do 30 września 2026 r.

Konto oszczędnościowe w UniCredit: opłaty i parametry

Poniżej najważniejsze parametry rachunku oszczędnościowego w UniCredit:

- Oprocentowanie

-

3%

- Okres obowiązywania

- do 30.09.2026 r.

- Zakres kwot

- bez limitu

- Konto osobiste

-

TAK

- Oferta ważna do

- 30.09.2026 r.

Oprocentowanie

| Oprocentowanie | 3% |

|---|---|

| Okres obowiązywania |

do 30.09.2026 r. |

| Zakres kwot |

bez limitu |

| Kapitalizacja odsetek |

miesięczna |

| Limit kont |

5 |

| Klient |

nowy i obecny |

| Wpłata |

dowolne środki |

| Uwagi |

środki na Koncie są chronione do równowartości 100 000 EUR przez Belgijski Fundusz Gwarancyjny |

| Oferta ważna do |

30.09.2026 r. |

| Dodatkowe informacje |

oprocentowanie po zakończeniu oferty specjalnej wynosi 0,05% w skali roku |

Podstawowe opłaty

| Opłata za otwarcie konta |

0 zł |

|---|---|

| Miesięczna opłata za prowadzenie rachunku |

0 zł |

| Przelew internetowy |

0 zł (tylko przelewy wewnętrzne) |

| Zlecenie stałe |

0 zł |

Wymagane konta

| Czy konto osobiste jest wymagane? |

TAK |

|---|---|

| Wymagane konto |

Z rachunku oszczędnościowego nie można wykonywać przelewów zewnętrznych – możliwe są jedynie przelewy wewnętrzne na konto osobiste. Bank nie ustanowił żadnych limitów wykonywanych operacji.

Dopóki bank nie uruchomi w Polsce oddziałów, wpłaty gotówkowe możliwe są w placówkach Poczty Polskiej.

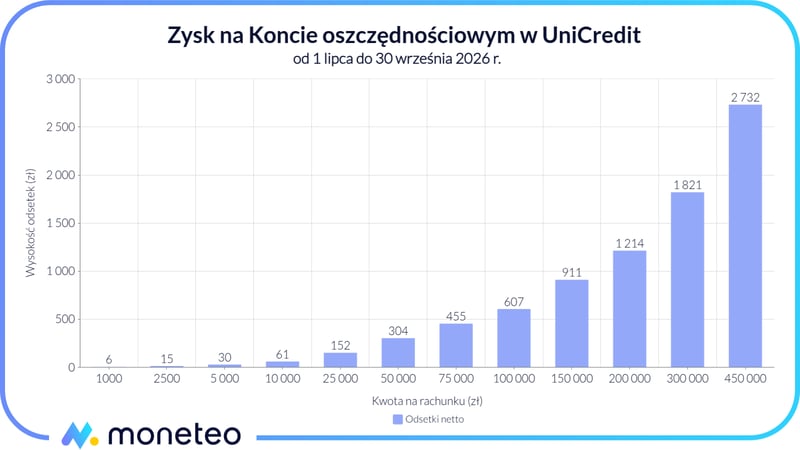

Ile możesz zyskać? Oprocentowanie na Koncie oszczędnościowym w UniCredit

Poniżej zaprezentowano wyliczenia zysku przez okres trwania promocji, do 30 września 2026 r. Podane kwoty są wartościami netto, tj. uwzględniają już podatek od zysków kapitałowych.

| Kwota na rachunku | Odsetki w dniu 30 września 2026 r. |

|---|---|

| 1 000 zł | 6 zł |

| 2 500 zł | 15 zł |

| 5 000 zł | 30 zł |

| 10 000 zł | 61 zł |

| 25 000 zł | 152 zł |

| 50 000 zł | 304 zł |

| 75 000 zł | 455 zł |

| 100 000 zł | 607 zł |

| 150 000 zł | 911 zł |

| 200 000 zł | 1 214 zł |

| 300 000 zł | 1 821 zł |

| 450 000 zł | 2 732 zł |

Jak skorzystać z wyższego oprocentowania?

Oferta specjalna na wyższe stawki na Koncie Oszczędnościowym dostępna jest dla wszystkich klientów UniCredit (dawniej Aion Banku) – niezależnie od tego, czy założą oni nowy rachunek oszczędnościowy, czy już z niego korzystają. Bank podnosi oprocentowanie automatycznie i utrzymuje je do końca promocji.

Konto osobiste wymagane z Kontem oszczędnościowym w UniCredit

W UniCredit można z darmowego pakietu usług, w ramach którego oferowane jest Konto osobiste Easy:

- Konto

- 0 zł

- Karta

- 0 zł

- Bankomaty

- 0 zł

- Przelew internetowy

- 0 zł

Co robić po zakończeniu okresu promocyjnego oprocentowania?

Kiedy jedna edycja promocji dobiega końca, bank zwykle bez zwłoki uruchamia kolejną. Jeśli jednak tak się nie stanie lub zaproponowana nowa stawka nie będzie satysfakcjonująca, warto rozejrzeć się za innym rachunkiem oszczędnościowym w rankingu kont oszczędnościowych lub rankingu najlepszych lokat.

Bezpieczeństwo oszczędności w UniCredit (dawniej Aion Banku)

Bank działa w Polsce poprzez oddział UniCredit S.A. Spółka Akcyjna Oddział w Polsce i nie jest nadzorowany przez Komisję Nadzoru Finansowego, a przez właściwe organy nadzoru w Belgii. Nie ma to jednak praktycznego znaczenia dla klientów, gdyż ich środki są chronione przez belgijski fundusz gwarancyjny na tych samych zasadach, co w przypadku polskiego BFG, tzn. do równowartości 100 tys. euro.

Dowiedz się więcej o tym, jak działa zagraniczna gwarancja depozytów.

Rozliczenie podatku

UniCredit sam oblicza i odprowadza podatek od zysków kapitałowych (tzw. podatek Belki) do polskiego urzędu skarbowego.

Jak otworzyć Konto oszczędnościowe w UniCredit?

Rachunek oszczędnościowy można otworzyć jedynie w aplikacji UniCredit. Otwarcie wybranego planu możliwe jest tylko przez Internet lub w aplikacji mobilnej.

Inne produkty oszczędnościowe UniCredit (dawniej Aion Banku)

UniCredit umożliwia też oszczędzanie w obcej walucie:

Rachunek oszczędnościowy walutowy

Konto oszczędnościowe EUR

- Oprocentowanie

- 1%

- Okres obowiązywania

- do 30.09.2026 r.

- Zakres kwot

- bez limitu

- Konto osobiste

- TAK

Lokaty walutowe w EUR i USD

- Oprocentowanie

- 3%

- Waluta

- USD

- Zakres kwot

- do 5 000 000 USD

- Czas trwania

- 2 lata

- Oprocentowanie

- 2,75%

- Waluta

- USD

- Zakres kwot

- do 5 000 000 USD

- Czas trwania

- 12 miesięcy

Lokaty w PLN

- Oprocentowanie

- 4%

- Zakres kwot

- do 25 000 000 zł

- Czas trwania

- 2 lata

- Konto osobiste

- TAK

- Oprocentowanie

- 3,7%

- Zakres kwot

- do 25 000 000 zł

- Czas trwania

- 12 miesięcy

- Konto osobiste

- TAK

Komentarze i opinie

(71)Witam, promocja UniCredit, lokaty 6% trwa 31 maja 2026, piszą, że czas na złożenie lokaty jest 30 dni od założenia konta ROR.

Czy po założeniu konta np. 30 maja , mam jeszcze 30 dni na założenie lokaty? Czy jednak do 31 maja dopóki trwa promocja?

Odpowiedz

Twoje wątpliwości rozwiewa przykład zapisany w regulaminie (na końcu paragrafu 2.), który mówi o uczestniku promocji, że

Odpowiedz

No z tym stary klient to nie za bardzo bo zamiast 4,5% mam 4,25% i na infolinii powiedzieli mi że na dniach powinno wskoczyć mi na 4,5 a na czacie, że nie i pozostanie 4,25 więc jak to jest i właściwie jak będzie...może tu uzyskam odpowiedź..??

Odpowiedz

Przekazujemy informacje, które banki i inne firmy podają na swoich stronach. Na stronie UniCredit - zarówno na podstronie Konta Oszczędnościowego, jak i w zamieszczonym na niej dokumencie dotyczącym warunków umownych tego rachunku, jest mowa o oprocentowaniu 4,5%, bez żadnych warunków.

Odpowiedz

Czy Aion odprowadza podatek od odsetek tak jak większość banków ? Czy może jest tak jak w Revolut i samemu trzeba to zrobić ?

Odpowiedz

Bank sam odprowadza podatek.

Odpowiedz

1. wsparcie pn-pt do 17

2. wstrzymali przelew zrobiony przed południem na 300 000 (czyli były jeszcze dwie sesje wychodzące z tego co kojarzę) i nie dostałem informacji na ten temat. W niektórych innych bankach dostaję informacje, ze przelew musi być zweryfikowany i wtedy mogę działać, ale w Aion nic takiego nie widziałem. Dowiedziałem się dopiero po reklamacji - reklamacja odrzucona, pieniądze były weryfikowane zamiast być na koncie oszczędnościowym, odsetki za 3 dni utracone. Rozumiem, że zabezpieczenia muszą być, ale jeżeli przelew podlega weryfikacji, powinno to być jasno zakomunikowane.

Odpowiedz

Pomimo że bank częściowo zwinął swoją ofertę i zajął się usługami baas (Revolut, Inpost, Allegro mają w nim swoje rachunki) to wciąż oferuje jedno z lepszych miejsc do oszczędzania pieniędzy. OK, 5,25% to nie są Himalaje, w zamian oprocentowanie wyższe od 5% utrzymuje się tu od dwóch lat, bank cały czas przedłuża promocję, korygując nieznacznie ten %. Nie wiem jak długo to będzie trwało, ale dla osób której mają troche więcej pieniędzy i nie chcą ich przewalać co 2-3mies do innych banków, (bo kończy się promocja) jest to miejsce warte sprawdzenia.

Odpowiedz

Aktualizacja. Od 1 lutego oprocentowanie wynosi 5.6 %

Odpowiedz

Dziękujemy za wiadomość, zaktualizowaliśmy już informacje.

Odpowiedz