Szczegóły oferty

Pełna nazwa rachunku brzmi: PKO Konto za Zero. Czy, adekwatnie do nazwy, rzeczywiście jest to konto za 0 zł? W odniesieniu do kosztów związanych z samym rachunkiem tak, prowadzenie konta jest bowiem bezwarunkowo darmowe. Prowizji za korzystanie z karty debetowej można uniknąć po spełnieniu warunków aktywności.

Konto za Zero w PKO BP – czy tak jest naprawdę?

Poniżej przedstawiamy najbardziej istotne parametry rachunku Konto za Zero w PKO BP:

- Konto

- 0 zł

- Karta

-

0 zł / 10 zł

- Bankomaty

-

0 zł / 10 zł

- Przelew internetowy

- 0 zł

- Płatności mobilne

-

Konto

| Przeznaczenie konta |

konto osobiste dla osób powyżej 18. r.ż. |

|---|---|

| Oprocentowanie rachunku |

0% |

| Opłata za otwarcie konta |

0 zł |

| Miesięczna opłata za prowadzenie rachunku |

0 zł |

Karta

| Typy kart płatniczych |

PKO Ekspres VISA payWave |

|---|---|

| Funkcjonalność karty |

|

| Opłata za wydanie karty |

0 zł |

| Opłata za odnowienie karty |

0 zł |

| Miesięczna opłata za kartę |

0 zł / 10 zł |

| Możliwość uniknięcia opłaty za kartę |

opłaty unikniesz, jeżeli w ciągu miesiąca wykonasz min. 5 transakcji bezgotówkowych kartą (w tym: płatności telefonem/zegarkiem) lub Blikiem |

| Płatność kartą za granicą |

4% za przewalutowanie transakcji |

Bankomaty i operacje gotówkowe

| Wypłata z bankomatów w Polsce |

|

|---|---|

| Wypłata z bankomatu w Polsce Blikiem |

0 zł |

| Wypłata z bankomatów za granicą |

0 zł + 4% od wartości transakcji za przewalutowanie |

| Wpłata gotówki we wpłatomacie |

dotyczy również wpłat Blikiem |

| Cashback |

2 zł |

| Wpłata gotówki w oddziale banku |

|

| Wypłata gotówki w oddziale banku |

|

Przelewy

| Zwykły przelew internetowy |

0 zł |

|---|---|

| Przelew natychmiastowy |

4,99 zł |

| Przelew na telefon Blik |

0 zł |

| Zlecenie stałe |

0 zł |

| Polecenie zapłaty |

1 zł |

| Zwykły przelew w oddziale banku |

10 zł |

| Koszt przelewu SEPA |

0 zł (spread na EUR ok. 5%) |

| Koszt przelewu (zagranicznego) SWIFT |

25 zł |

| Kody SMS (autoryzacja operacji) |

0 zł |

Inne

| Płatności mobilne |

|

|---|

Konto za Zero może być otwarte jako rachunek wspólny, czyli taki, którego współwłaścicielami są dwie (a czasem nawet więcej) osoby.

Co oferuje Konto za Zero?

Możliwość dokonywania wpłat i wypłat czy realizowania przelewów to podstawowe funkcjonalności konta dostępne dla każdego rachunku oszczędnościowo-rozliczeniowego w dowolnym banku. Współcześnie o atrakcyjności oferty decydują bankowość elektroniczna i różne dodatkowe usługi. Oto, co pod tym względem ma do zaoferowania bank PKO BP.

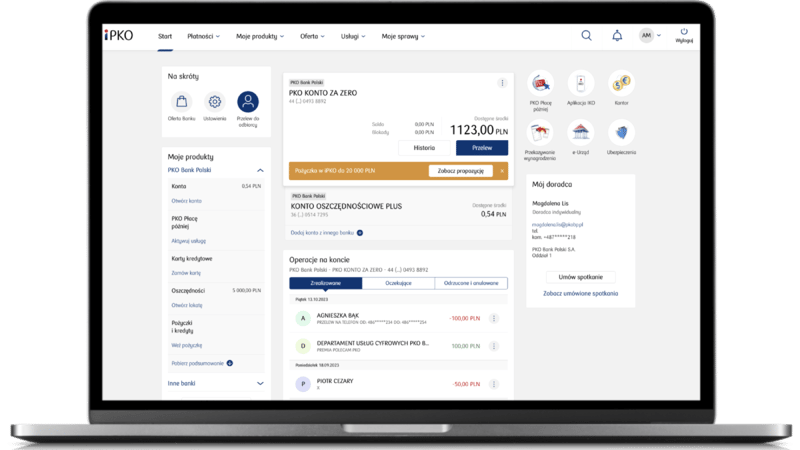

Bankowość elektroniczna: serwis internetowy iPKO i aplikacja mobilna IKO

W bankowości internetowej iPKO można zrealizować wszystkie podstawowe operacje bankowe (w tym przelewy natychmiastowe, polecenia zapłaty, zlecenia stałe) oraz skorzystać z różnych usług dodatkowych (o części z nich piszemy niżej).

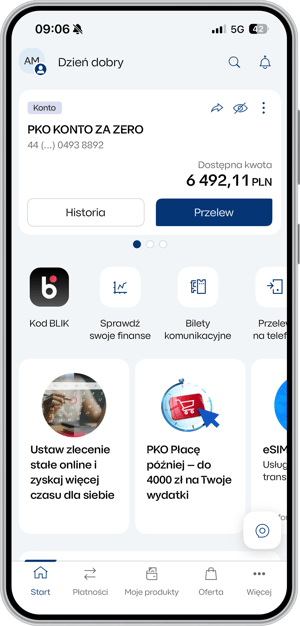

W aplikacja IKO można nie tylko wykonać podstawowe operacje, ale i skorzystać z Blika, zamówić kolejne produkty (np. kartę kredytową, wziąć pożyczkę) czy zainwestować swoje oszczędności w programy emerytalne lub fundusze inwestycyjne.

Możliwe też jest zakup biletów komunikacji miejskiej, kart podarunkowych, opłacenia parkingu lub przejazdu autostradą, doładowanie telefonu czy wykupienie ubezpieczenia komunikacyjnego lub mienia.

- Podstawowe możliwości

-

(4.5)

- Dodatkowe i unikalne funkcje

-

(5.0)

- Intuicyjność i niezawodność

-

(5.0)

- Ocena użytkowników w Google Play

-

(4.8)

Płatności mobilne

Korzystając z Konta za Zero można płacić Blikiem (w tym zbliżeniowo, wpłacić i wypłacić gotówkę, doładować konto w AppStore i zrobić przelew na telefon) oraz Google Pay, Apple Pay, Garmin Pay, Xiaomi Pay, SwatchPay i Samsung Pay.

Limit w koncie

Posiadacz Konta za Zero może złożyć wniosek o debet w wysokości do 1000 zł. Jeśli spłaci go w ciągu 30 dni, bank nie naliczy żadnych odsetek; w miesiącu, w którym klient skorzysta z pieniędzy, PKO BP pobierze jedynie niewielką jednorazową prowizję. Wysokość kwoty limitu (maksymalnie 1000 zł) zależy od systematycznych wpływów na konto klienta.

Płatności odroczone Blik (PKO) Płacę później

Posiadaczom konta bank oferuje możliwość odroczenia o 30 dni płatności w ramach usługi Blik Płacę Później, która w przypadku PKO BP nosi nazwę PKO Płacę Później:

- Okres bez opłat

- 30 dni

- Kwota odroczenia

- 30 zł – 4000 zł

- Spłata ratalna

- NIE

- Dostępność

- średnia

PKO Konto za Zero – specjalne warunki z Kartą Dużej Rodziny

Posiadacze Karty Dużej Rodziny nie płacą nie tylko za rachunek, ale i prowadzenie wydanej do niego karty płatniczej (o ile choć jedno z dzieci ma w PKO BP swój rachunek); bank pobiera od nich obniżone prowizje za wybrane produkty kredytowe. Szczegóły preferencji zawarte są w umowie rachunku, którą trzeba podpisać w placówce banku.

Mój Kapitał - nietypowa 5-letnia lokata

Pod nazwą Mój Kapitał bank PKO BP oferuje bardzo specyficzną lokatę. Jej wyjątkowość polega na tym, że po wpłaceniu pierwszej kwoty możliwe jest dopłacanie co miesiąc kolejnych środków. Wysokość dopłat można zmieniać, dopasowując je do swojej aktualnej sytuacji finansowej. Oszczędzanie trwa 5 lat, przy czym odsetki - uzależnione od stopy referencyjnej NBP - dopisywane jest po każdym pełnym roku trwania depozytu.

PKO Inwestomat – sposób na proste inwestowanie

Dla tych, którzy nie chcą samodzielnie inwestować i podejmować na bieżąco decyzji inwestycyjnych, bank przygotował PKO Inwestomat, czyli narzędzie do inwestowania online. Należy określić cel inwestycji (np. emerytura, pomnażanie majątku), a Inwestomat przeanalizuje potrzeby i przedstawi propozycje dopasowanych do nich inwestycji.

Inne elementy oferty

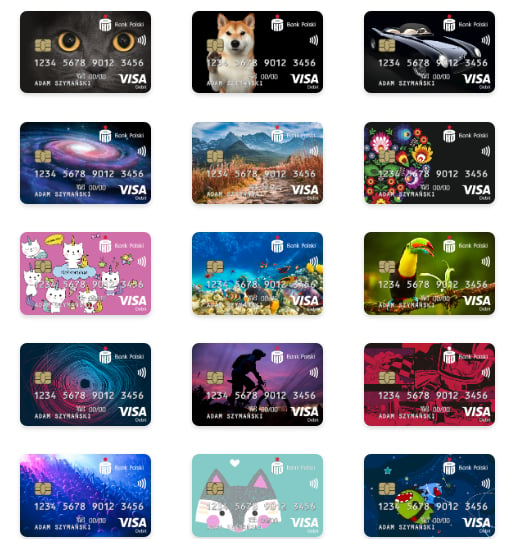

PKO BP pozwala na wybór niestandardowego wzoru karty debetowej. Wśród dostępnych propozycji są motywy przyrodnicze, karty w barwach klubów grających w ekstraklasie, czy abstrakcyjne grafiki.

Posiadanie Konta za Zero pozwala również na dostęp do usługi Automarket oferowanej przez PKO Leasing. W jej ramach oferowane są gotowe do odbioru nowe samochody, jak i pojazdy używane ze sprawdzonym stanem technicznym. Elementem oferty są gwarancja i obsługa serwisowa oraz różne formy finansowania.

Za pośrednictwem bankowości internetowej iPKO można także nabyć złoto inwestycyjne z Mennicy Polskiej, kupić obligacje skarbowe, doładować licznik elektryczny lub telefon, wykupić dostęp do gazet elektronicznych czy wymienić waluty w kantorze walutowym.

Instrukcje i przewodniki

Bank PKO BP przygotował dla zainteresowanych jego ofertą poradniki, przewodniki i instrukcje w formie krótkich filmików. Pozwalają one klientowi na zdobycie informacji o tym, jak załatwić codzienne sprawy związane z finansami (np. zaciągnąć pożyczkę, zlecić przelew wynagrodzenia na Konto za Zero, złożyć dyspozycję przeniesienia rachunku albo zamknąć konto), ale i te realizowane w określonych okolicznościach (np. zgłoszenie utraty dowodu osobistego czy wypłata pieniędzy z konta po śmierci jego posiadacza).

Kto może otworzyć Konto za Zero?

Konto za Zero przeznaczone jest dla osób pełnoletnich. Bank PKO BP nie wprowadził jego wersji dla innych grup wiekowych. Dzieciom, nastolatkom i studentom dedykowane są odrębne rachunki.

Promocje dotyczące Konta za Zero

Zastanawiając się nad ofertą PKO BP warto sprawdzić, czy nie trwa akurat jakaś akcja specjalna, z której można skorzystać i zdobyć bonus

Nawet 2400 zł premii z kontem osobistym z oferty PKO BP. Ponadto 300 zł dla dziecka

Od 50 do 275 zł premii za otwarcie konta osobistego i nawet 4500 zł dla polecającego od PKO BP

Do 50 zł moneyback dla klientów kilku firm cateringowych za skorzystanie z Blik Płacę Później

Do 50 zł zwrotu za zakupy na eBilet z Blik Płacę Później

50 zł moneyback za skorzystanie z Blik Płacę Później dla nowych użytkowników będących klientami Banku Millennium, PKO BP, VeloBanku i Grupy SGB

Do 1200 zł premii z Allegro Klik i kontem osobistym w PKO BP

Jak założyć Konto za Zero w banku PKO?

Sposobów na założenie konta jest kilka. Najprostsze z nich to złożenie wniosku o rachunek na stronie internetowej banku i poczekanie na kuriera, który dostarczy umowę do podpisu albo dopełnienie formalności w aplikacji mobilnej IKO, zawierając umowę metodą „na selfie”. Można się też udać do placówki PKO BP.

Po założeniu rachunku w aplikacji klient nie ma dostępu do wszystkich funkcjonalności (np. e-urzędu, zmiany limitów przelewów dla aplikacji oraz modyfikacji limitów transakcji kartą debetową). Zostaną odblokowane po potwierdzeniu tożsamości w dowolnym oddziale PKO BP.

Produkty powiązane z Kontem za Zero

Produkty Oszczędnościowe

- Oprocentowanie

- 4%

- Okres obowiązywania

- 90 dni

- Zakres kwot

- do 250 tys. zł

- Konto osobiste

- NIE

Oferta walutowa

- Waluta

- EUR, USD, GBP, CHF + 6 innych

- Konto

- 0 zł

- Karta

- 0 zł / 10 zł

- Bankomaty za granicą

- 0 zł

Kantor PKO BP

- Liczba walut

- 11

- Średni spread

- 0,94%

- Średni spread weekendowy

- >2%

- Opłata za konto

- 0 zł

Konto dla dziecka

- Konto

- 0 zł

- Karta

- 0 zł

- Bankomaty

- 0 zł

- Przelew internetowy

- 0 zł

Komentarze i opinie

(162)Czy możliwe jest założenie tego konta całkowicie przez internet (na selfie lub mObywatela) mając już konto w Inteligo podpięte pod aplikację IKO? Czy trzeba się udać do placówki osobiście? Dodam, że bank wycofał już możliwość otwierania kont i dostarczania umów za pośrednictwem kuriera.

Odpowiedz

Kluczowe pytanie brzmi, czy system banku poradzi sobie z sytuacją wprowadzenia ponownie tych samych danych 😉 Poprosiłem PKO BP o udzielenie odpowiedzi na Twoje pytanie. Jak tylko otrzymam odpowiedź, wrócę z informacjami.

Odpowiedz

W banku zapewniono mnie, że otwarcie Konta za Zero online przez klienta Inteligo jest możliwe, ale niezbędne działania trzeba wykonać w odpowiedniej kolejności.

Jako, że na jednym numerze telefonu może być aktywna tylko jedna aplikacja mobilna IKO, przed rozpoczęciem wnioskowania o nowe konto, trzeba wyrejestrować aplikację IKO powiązaną z kontem Inteligo i swoim numerem telefonu. Potem można przejść do procesu zdalnego otwarcia konta, a następnie aktywowania aplikacji mobilnej dla niego. Przydatne wskazówki znajdziesz na stronie banku https://www.pkobp.pl/klient-indywidualny/konta/jak-otworzyc-konto-osobiste

Odpowiedz

Super sprawa, że CVC nie ma w ogóle na karcie, można go podejrzeć w apce i jest on zmienny (jest data do kiedy obowiązuje). Dokładnie tak to opisali:

Odpowiedz

Czy dostępna jest karta wirtualna?

Odpowiedz

Po zamówieniu karty jej dane są widoczne w aplikacji mobilnej i można je dodać do jednego z portfeli cyfrowych i zacząć płacić kartą nie czekając na jej otrzymanie w formie fizycznej.

Odpowiedz

Mi bardziej chodziło o to czy w ogóle trzeba wnioskować o kartę plastikową, ale już wiem, ze trzeba -> w dzisiejszych czasach całkowicie zbędna rzecz

Odpowiedz

Jaka może być przyczyna odrzucenia wniosku o konto?

Odpowiedz

Pomijając podejrzenie banku, że konto będzie wykorzystywane do przestępczej działalności :P to zostają przyczyny formalne (błąd we wniosku osoby wnioskującej) albo techniczne (awaria systemu banku). Jeśli Ci się to zdarzyło, to zapytaj w banku, raczej powinni to wyjaśnić.

Odpowiedz

Czy zakładając 'Konto za zero' przez selfie, można otworzyć rachunek rejestrowy (dla obligacji)? czy jednak 'Konto za zero' muszę otworzyć fizycznie w oddziale?

Odpowiedz

Tak się niestety nie da. Trzeba iść do oddziału, aby potwierdzić swoją tożsamość. Pytasz pewnie pod kątem załapania się jeszcze na sierpniowe obligacje. Po mojemu masz szansę = szybko załóż konto przez selfie, a w piątek biegnij do placówki. Obyś tylko nie trafił na kolejkę. Powodzenia

Odpowiedz