Szczegóły oferty

Nest Konto Twoje Cele można nazwać interaktywną skarbonką prowadzoną w banku. Taka „skarbonka” przez pierwsze 90 dni objęta jest promocyjnym oprocentowaniem wynoszącym 5% w skali roku do 20 tys. zł. Przelewy z rachunku na konto osobiste w Nest Banku są darmowe.

Nest Konto Twoje Cele może być założone zarówno przez nowych, jak i obecnych klientów Nest Banku. Bank nie wymaga wpłaty tzw. nowych środków, konieczne jest jednak posiadanie rachunku osobistego Nest Konto.

Nest Konto Twoje Cele: oprocentowanie i opłaty

Poniżej przedstawiono najważniejsze parametry Nest Konta Twoje Cele:

- Oprocentowanie

-

5%

- Okres obowiązywania

- 90 dni

- Zakres kwot

- do 20 tys. zł

- Konto osobiste

-

TAK

- Oferta ważna do

- do odwołania

Oprocentowanie

| Oprocentowanie | 5% |

|---|---|

| Okres obowiązywania |

90 dni |

| Zakres kwot |

do 20 tys. zł |

| Kapitalizacja odsetek |

miesięczna |

| Limit kont |

1 (w tym 20 celów oszczędnościowych) |

| Klient |

nowy i obecny z oferty mogą skorzystać osoby, które otworzyły Nest Konto Twoje Cele od 1 lipca 2026 r. |

| Wpłata |

dowolne środki |

| Oferta ważna do |

do odwołania |

| Dodatkowe informacje |

dla nadwyżki ponad 20 tys. zł oprocentowanie wynosi 0,1% w skali roku po 90 dniach od otwarcia rachunku stawka wynosi 2% do 7 stycznia 2027 r. |

Podstawowe opłaty

| Opłata za otwarcie konta |

0 zł |

|---|---|

| Miesięczna opłata za prowadzenie rachunku |

0 zł |

| Przelew internetowy |

|

| Zlecenie stałe |

|

| Kody SMS (autoryzacja operacji) |

0 zł |

Wymagane konta

| Czy konto osobiste jest wymagane? |

TAK |

|---|---|

| Wymagane konto |

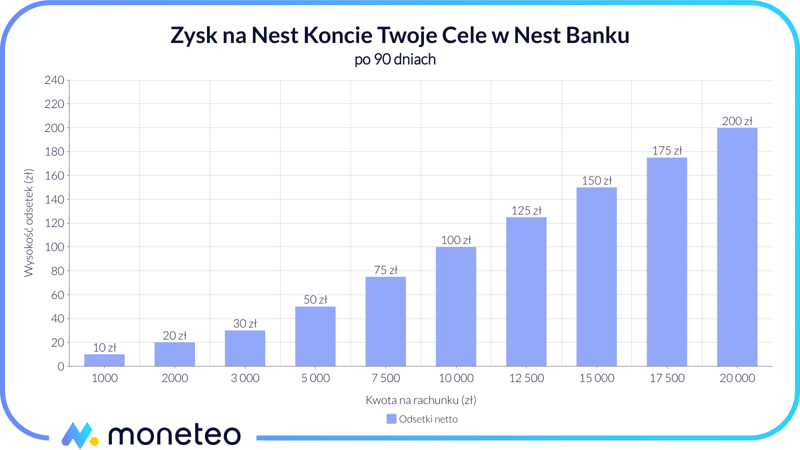

Ile możesz zyskać na Nest Koncie Twoje Cele?

Na wykresie i w tabeli przedstawiono zysk dla wybranych kwot ulokowanych na Nest Koncie Twoje Cele na 5% w skali roku na 90 dni do 20 tys. zł. Wartości uwzględniają podatek od zysków kapitałowych (tzw. podatek Belki).

| Kwota na rachunku | Odsetki netto |

|---|---|

| 1 000 zł | 10 zł |

| 2 000 zł | 20 zł |

| 3 000 zł | 30 zł |

| 5 000 zł | 50 zł |

| 7 500 zł | 75 zł |

| 10 000 zł | 100 zł |

| 12 500 zł | 125 zł |

| 15 000 zł | 150 zł |

| 17 500 zł | 175 zł |

| 20 000 zł | 200 zł |

Jak skorzystać z najwyższego oprocentowania?

Poniżej opisano, jak uzyskać podwyższoną stawkę na Nest Koncie Twoje Cele.

5% do 20 tys. zł

Z oferty mogą skorzystać osoby, które otworzyły Nest Konto Twoje Cele od 1 lipca 2026 r. Oprocentowanie 5% obowiązuje przez 90 dni od otwarcia konta, a następnie stawka wynosi 2% do 7 stycznia 2027 r.

Można założyć aż 20 celów oszczędnościowych, ale promocyjnym oprocentowaniem będzie objęta łączna kwota 20 tys. zł.

Kwoty powyżej 20 tys. zł objęte są stawką standardową, wynoszącą 0,01% w skali roku.

Jak działają Twoje Cele w Nest Banku?

Nest Konto Twoje Cele nie jest rachunkiem do autooszczędzania (choć nazwa mogłaby to sugerować), nie gromadzi się więc na nim np. reszty z transakcji bezgotówkowych. Jest to po prostu inny wariant rachunku oszczędnościowego, niemniej bank może wesprzeć klienta w realizacji zamierzeń. W tym celu udostępniono:

- Możliwość określenia konkretnego celu oszczędzania, np. remont mieszkania czy podróż (takich celów można wybrać nawet 20).

- Kalkulator Celu ułatwiający stworzenie planu oszczędzania na uzbieranie kwoty w określonym czasie.

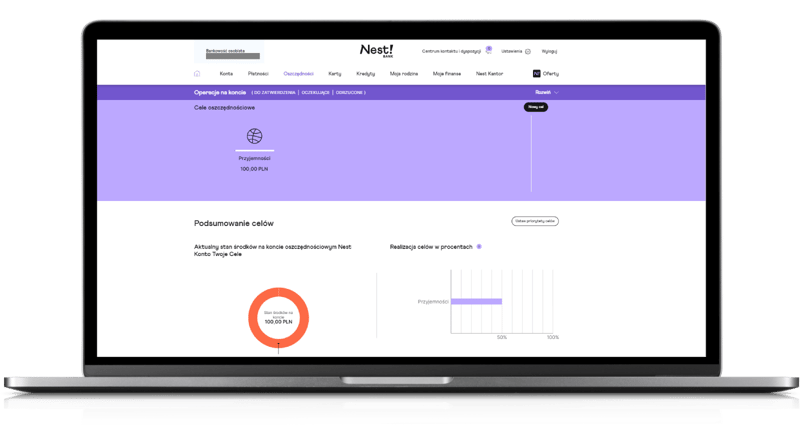

- Automatyczne, comiesięczne zasilanie wybranego celu wybraną kwotą.

- Powiadomienia o postępach w realizacji celu oszczędnościowego.

Wymagane konto osobiste

Do założenia i korzystania z Nest Konta Twoje Cele bank wymaga posiadania rachunku osobistego Nest Konto:

- Konto

- 0 zł

- Karta

- 0 zł

- Bankomaty

- 0 zł / 6 zł

- Przelew internetowy

- 0 zł

Nest Konto Twoje Cele po zakończeniu promocji

Po upływie okresu naliczania podwyższonego oprocentowania stawka na rachunku spadnie do poziomu standardowego. Można wtedy:

- zostawić oszczędności na rachunku Twoje Cele bez zważania na symboliczną stawkę oprocentowania;

- zamknąć Nest Konto Twoje Cele i po jakimś czasie otworzyć je ponownie, jeśli bank wciąż będzie oferował promocyjną stawkę na nowo otwartym rachunku;

- wypłacić środki wraz z odsetkami, zamknąć Nest Konto Twoje Cele i poszukać kolejnej okazji oszczędnościowej, np. w rankingu lokat lub rankingu kont oszczędnościowych.

Promocje w Nest Banku

Otwarcie Nest Konta (wymaganego do skorzystania z oferty Nest Konta Twoje Cele) może przynieść premię:

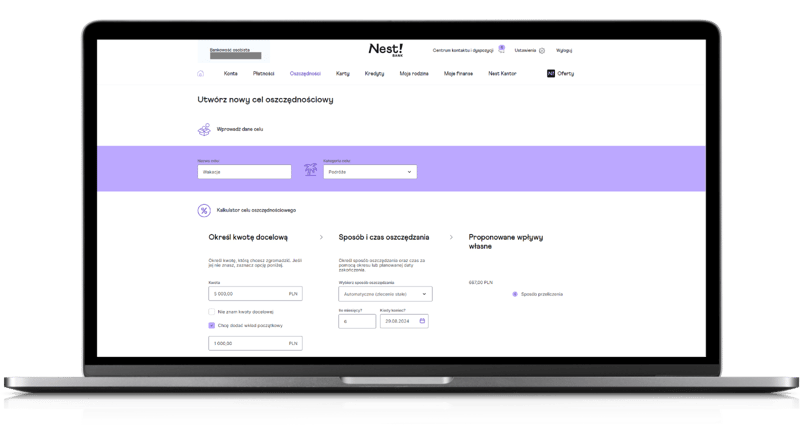

Jak założyć Nest Konto Twoje Cele?

Do otwarcia rachunku Twoje Cele konieczne jest posiadanie rachunku osobistego Nest Konto. Osoby, które go nie posiadają, najszybciej otworzą je przez stronę Nest Banku.

Kolejnym krokiem jest zalogowanie się do bankowości internetowej lub aplikacji mobilnej, kliknięcie w zakładkę „Oszczędności”, a następnie w „Nowy Cel”. Na tym etapie należy określić, na co, w jakim czasie i jaką kwotę chcemy zaoszczędzić.

Inne produkty oszczędnościowe Nest Banku

Konto oszczędnościowe

- Oprocentowanie

- 6,1%

- Okres obowiązywania

- 90 dni

- Zakres kwot

- do 25 tys. zł

- Konto osobiste

- TAK

Lokaty

- Oprocentowanie

- 6,1%

- Zakres kwot

- 1000 - 25 000 zł

- Czas trwania

- 6 miesięcy

- Konto osobiste

- TAK

- Oprocentowanie

- 5,25%

- Zakres kwot

- 1000 - 25 000 zł

- Czas trwania

- 3 miesiące

- Konto osobiste

- TAK

- Oprocentowanie

- 3,6%

- Zakres kwot

- 1000 - 2 000 000 zł

- Czas trwania

- 3 miesiące

- Konto osobiste

- TAK

- Oprocentowanie

- 3,6%

- Zakres kwot

- 1000 - 2 000 000 zł

- Czas trwania

- 6 miesięcy

- Konto osobiste

- TAK

Przydatne dokumenty

Recenzja eksperta 4.3/ 5

Zalety

- dobre oprocentowanie

- nielimitowana liczba wypłat przelewem internetowym na własne konto w Nest Banku

Wady

- konieczność posiadania konta osobistego

- niska kwota objęta podwyższonym oprocentowaniem

Rachunek Twoje Cele ma pomóc w uzbieraniu kwoty potrzebnej do realizacji Twoich zamierzeń i planów. Wiadomo, że regularne odkładanie środków bywa zadaniem trudnym, a efekt często nie jest zadowalający... czyli że nie udało się odłożyć założonej kwoty. Być może w Nest Banku będzie to łatwiejsze. Sprawdzam.

Ogólna ocena (4.3)

Promocyjna stawka, jaką objęte jest Nest Konto Twoje Cele, jest niezła, choć niestety niewyróżniająca się spośród innych ofert.

Niestety, obowiązuje ona jedynie przez pierwsze 90 dni, by później spaść do niskich wartości. Pod tym względem Nest Bank nie odstaje od konkurencji, a szkoda.

Nest Bank nie pobiera opłat za otwarcie i prowadzenie Nest Konta Twoje Cele, a co ważniejsze – przelewy wewnętrzne zlecane na rachunek osobisty są darmowe (nie ma znaczenia, który z kolei jest to przelew w miesiącu). Zważywszy na fakt, że ROR Nest Konto również prowadzony jest bezpłatnie, trzeba przyznać, że pod względem opłat Nest Bank ma bardzo atrakcyjną ofertę.

W tym aspekcie nie mogę dopatrzyć się wyraźnych minusów. Propozycja Nest Banku jest nieskomplikowana i sprowadza się do łatwej ścieżki: otwórz konto osobiste → załóż cel oszczędnościowy. Wszystkie czynności wykonuję w bankowości internetowej i mobilnej.

A co najważniejsze, bank nie stawia żadnych dodatkowych wymogów: w przypadków Twoich Celów nie musisz zapewniać wpływu na konto, wykonywać transakcji bezgotówkowych czy co miesiąc upewniać się, czy różnica między wypłatami a wpłatami wynosi min. 100 zł itp.

Chwali się Nest Bankowi także to, że w nienachalny sposób motywuje klienta do oszczędzania. Kalkulator oszczędności, wskazywanie, ile jeszcze musisz odłożyć, aby zrealizować swoje zamierzenie, oraz powiadomienia wysyłane przez bank (na życzenie), mogą się przydać tym, którym zdarza się zapomnieć o regularnym odkładaniu środków.

Moja opinia o Nest Koncie Twoje Cele

Nest Konto Twoje Cele to dobra i warta uwagi oferta oszczędnościowa. Co prawda dość krótkotrwała (na kilka miesięcy), ale dobre i to. Poza tym, że jest to propozycja wyjątkowo jak na dzisiejsze warunki nieskomplikowana i niegenerująca żadnych dodatkowych kosztów (nawet z wymaganym kontem osobistym), to jest też częścią większego pakietu, w skład którego wchodzą jeszcze Nest Konto Oszczędnościowe i lokaty Nest Banku (przede wszystkim Nest Lokata Witaj na 6 miesięcy).

Jeśli jesteś nowym klientem, to dzięki połączeniu tych kilku produktów możesz ulokować na korzystny procent znacznie więcej niż 20 tys. zł (ale uwaga: skorzystanie z Nest Lokaty Witaj i Nest Konta Oszczędnościowego wymaga już spełniania dodatkowych warunków). Jeżeli nie – to przynajmniej Nest Bank umożliwia Ci oszczędzanie na atrakcyjnie oprocentowanym rachunku.

Komentarze i opinie

(30)Korzystam z promocji Twoje Cele do 2 lipca. 3 lipca mam zamiar zamknąć Twoje Cele. Czy po ponownym otwarciu Twoich Celów będę mogła skorzystać z promocyjnego oprocentowania 5%. ( jeżeli promocja będzie nadal obowiązywać).

Odpowiedz

tak - jak otworzysz kolejne Twoje cele to masz takie warunki promocyjne jakie aktualnie bank oferuje, nie widzę nigdzie by bank wykluczał ponowne korzystanie

Odpowiedz

Dziękuję za info, faktycznie mogę otworzyć ponownie Twoje Cele na warunkach promocyjnych. Zostało to potwierdzone na infolinii.

Odpowiedz

Po jakim czasie po zamknięciu Twoje Cele, można znowu otworzyć Twoje Cele, aby korzystać z podwyższonego oprocentowania?

Odpowiedz

W tabeli oprocentowania maja taki zapis: "Aby otworzyć konto oszczędnościowe, nie możesz mieć konta oszczędnościowego w złotych, które zostało otwarte do 21 listopada 2022 r. "

Odpowiedz

Nie pamiętam dokładnie ile dni minęło od zamknięcie (dyspozycja zamknięcia na pewno przebiegła sprawnie, bo w kilka h, ale chyba od razu nie byłem w stanie założyć nowego konta). Jako, że były lepsze propozycje na rynku po zamknięciu w styczniu, wróciłem dopiero w czerwcu na promocyjne oprocentowanie.

Odpowiedz

oprocentowanie specjalne dla kont Twoje Cele otwieranych od 9 lipca 2025 roku wynosić będzie przez 90 dni od otwarcia konta 5% w skali roku (info na stronie Banku)

Odpowiedz

Dzięki za informację. Dokonamy zmian wynikających z nowej tabeli oprocentowania.

Odpowiedz

Proszę o informacje, czy oferta konta Twoje Cele jest tylko dla nowych klientów? Mam już jakiś czas konto osobiste w Nest banku, korzystałam z konta oszczędnościowego, ale z konta Twoje Cele jeszcze nie. Nigdzie o tym nie doczytałam.

Odpowiedz

W dokumentach bankowych piszą, że Twoje Cele można otworzyć, jeśli do 21 listopada 2022 r. nie miało się Nest Skarbonki. Innych wykluczeń nie widzę

Odpowiedz

dziękuję!

Odpowiedz