Co to jest PayU? Bramka płatnicza w pigułce

Na początku odpowiedzmy na pytanie, czym w ogóle jest bramka płatnicza. Jest to usługa internetowa pozwalająca opłacać i przyjmować płatności online, szeroko wykorzystywana w branży e-commerce. Bramka – lub też inaczej operator płatności internetowych – pośredniczy między klientem, sklepem a bankiem i operatorem karty płatniczej.

Dzięki temu kluczowemu pośrednictwu, sklep internetowy nigdy nie przechowuje ani nie ma dostępu do wrażliwych danych płatniczych klienta (numerów kart, haseł bankowych). Dane te są przetwarzane wyłącznie w bezpiecznym środowisku operatora płatności (PayU), co stanowi jeden z filarów bezpieczeństwa e-commerce. Istnienie tego typu rozwiązania zrewolucjonizowało branżę e-sklepów i usług i umożliwiło jej niesamowity rozwój. Dziś trudno wyobrazić sobie sklep internetowy, który nie korzysta z bramki płatniczej.

Dzięki bramce płatniczej nie musisz wypełniać i wysyłać tradycyjnego przelewu elektronicznego, a sprzedawca nie musi czekać nawet kilku dni na potwierdzenie zrealizowania płatności.

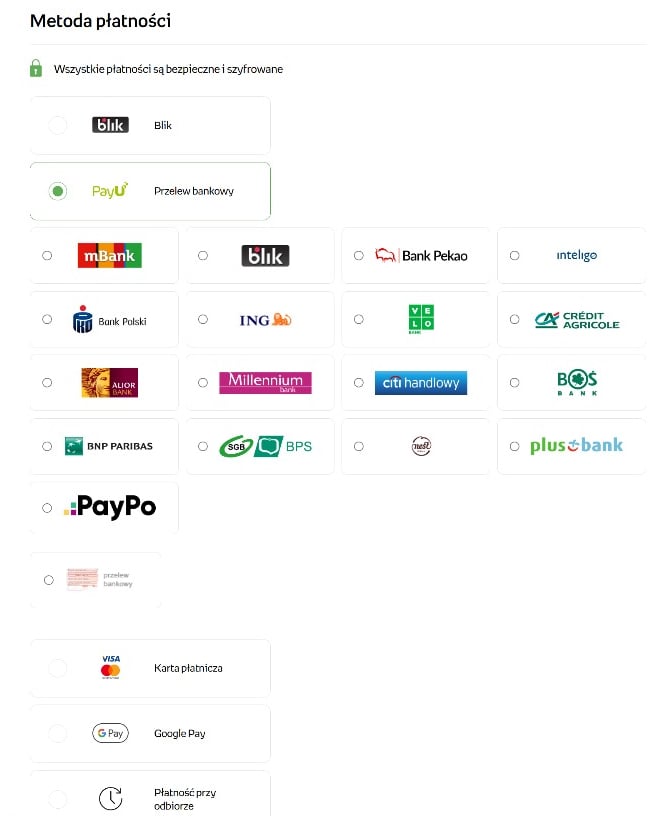

Jednym z operatorów płatności internetowych jest PayU. Dostarcza ono ponad 300 metod płatności, wśród których są m.in.:

- przelewy elektroniczne (w tym szybkie przelewy pay-by-link, najpopularniejsza w Polsce forma płatności elektronicznej),

- karty debetowe i kredytowe,

- portfele elektroniczne (Google Pay, Apple Pay, Visa Mobile),

- Blik,

- płatności cykliczne,

- płatności odroczone,

- płatności mobilne,

- raty online,

- one-click, czyli uproszczona forma płatności, np. kartą.

PayU zatrudnia ponad 1500 pracowników i należy do południowoafrykańskiego koncernu Naspers, działającego w usługach internetowych, prasie i telewizji w 18 krajach (poza Europą także w Stanach Zjednoczonych, Brazylii, Indiach, Chinach, Tajlandii i Afryce Subsaharyjskiej). W 2025 r. z usług PayU korzystało ponad 300 tys. sprzedawców.

PayU – gdzie możesz spotkać się z tą metodą płatności?

PayU obsługuje liczne serwisy e-commerce i płatności mobilne czy portfel elektroniczny (np. Apple Pay). Jako konsument z PayU spotkasz się przede wszystkim w wielu sklepach internetowych, w tym największych, takich jak Allegro, Empik.com, Biedronka, Reserved, RTV Euro AGD, OleOle!, Rossmann, Hebe.

Jakie banki obsługują PayU?

W Polsce współpracę z PayU podjęły banki takie jak:

- Alior Bank,

- Bank Millennium,

- Bank Pekao SA,

- BNP Paribas,

- BOŚ Bank,

- Citi Handlowy,

- Credit Agricole,

- ING Bank Śląski,

- mBank,

- Nest Bank,

- PKO BP (w tym Inteligo),

- Plus Bank,

- Santander Bank Polska,

- Velo Bank.

Do tego grona należy dodać także grupy banków spółdzielczych SGB i BPS.

Dostępne metody płatności w PayU – wybierz najlepszą dla siebie

Od przybytku głowa nie boli – ta idea najwyraźniej przyświeca operatorom płatności internetowych, w tym także PayU. Panuje przekonanie, prawdopodobnie słuszne, że im większy wybór metod płatności, tym klient bardziej zadowolony, bo nic go nie ogranicza.

| Metoda Płatności | Typ Weryfikacji | Kluczowa Korzyść |

|---|---|---|

| Szybkie przelewy (Pay-by-link) | Logowanie do Banku | Eliminacja błędów (wypełniony formularz), natychmiastowe info dla Sprzedawcy. |

| Płatności Blik | Kod/Biometria w Aplikacji | Wygoda i Bezpieczeństwo (brak logowania do bankowości internetowej). |

| Płatność kartą | 3D-Secure + CVV | Wysokie bezpieczeństwo dzięki dodatkowemu uwierzytelnieniu 3D-Secure. |

| Click to Pay | Logowanie do Portfela (Visa/Mastercard) | Szybka płatność (one-click) bez ponownego podawania danych karty. |

| Wpłaty na kartę | Transfer na kartę (między osobami) | Środki dla odbiorcy dostępne błyskawicznie (na jego karcie płatniczej). |

| Płatności odroczone i raty | Weryfikacja przez system BNPL lub bank partnerski | Elastyczność finansowa (odroczenie zapłaty na 30-45 dni lub raty 0%). |

| Google Pay, Apple Pay | Biometria/PIN | Najszybsza i najbezpieczniejsza autoryzacja mobilna za pomocą biometrii. |

A która metoda płatności jest najlepsza dla Ciebie?

Szybkie przelewy (Pay-by-link)

Szybkie przelewy typu pay-by-link to coś innego niż przelewy natychmiastowe czy błyskawiczne (realizowane w systemie Express Elixir lub Blue Cash).

Przelew pay-by-link to wypełniony już automatycznie formularz, bez możliwości edytowania, a więc zmienienia czegokolwiek na etapie realizowania płatności. Nie możesz popełnić żadnego błędu (np. wpisując nieprawidłowe dane konta sprzedawcy), a jedyne, co musisz zrobić, to zweryfikować poprawność danych (nawet przy tak zaawansowanych środkach bezpieczeństwa, jakie oferuje PayU, zawsze warto poświęcić kilka sekund na samodzielną weryfikację).

Z szybkiego przelewu możesz skorzystać, jeśli Twój bank ma podpisaną umowę z PayU. Po wybraniu tej opcji klikasz na swój bank, a następnie system przekierowuje Cię na stronę logowania do bankowości internetowej / mobilnej. Po zalogowaniu widzisz tylko wypełniony formularz przelewu. Klikasz „wyślij” (lub podobne), autoryzujesz transakcję stałą dla siebie metodą – i gotowe.

Ciekawostka: jeśli nie chcesz lub nie możesz skorzystać z szybkiego przelewu pay-by-link (bo np. Twój bank nie współpracuje z PayU), PayU oferuje Ci wypełniony blankiet tradycyjnego przelewu bankowego. Taki blankiet możesz zrealizować bezpośrednio w swojej bankowości elektronicznej lub opłacić na Poczcie i w oddziale banku.

Płatności Blik

Blik to druga najpopularniejsza metoda płatności online w Polsce, która przegoniła w popularności karty płatnicze już ładnych kilka lat temu.

Umożliwia ona wykonywanie płatności elektronicznych bez konieczności posiadania jakiejkolwiek karty płatniczej. Do płatności wystarczy 6-cyfrowy kod, generowany w aplikacji mobilnej banku, a następnie autoryzacja operacji również w bankowości mobilnej (w niektórych sklepach podanie kodu nie jest już konieczne, jeśli zostały one dodany do zaufanych w bankowości elektronicznej).

Najczęściej gdy wybieramy Blika, PayU przekierowuje nas na stronę eblik.pl, gdzie wpisujemy kod i zatwierdzamy operację biometrią lub kodem PIN do bankowości mobilnej. Bywa też, że kod możemy wpisać już bezpośrednio na stronie sklepu, bez przekierowania poza jego witrynę (tzw. Blik Level 0). PayU pełni rolę pośrednika technicznego i rozliczeniowego, który integruje system Blika ze sklepem.

Wielu klientów e-sklepów woli Blika bardziej od szybkich przelewów pay-by-link, głównie ze względu na to, że nie muszą logować się do bankowości internetowej.

Więcej o metodzie płatności Blik znajdziesz w artykule: Jak płacić Blikiem w sklepach stacjonarnych i online?

Płatność kartą debetową lub kredytową

Transakcje w sieci kartą to wciąż popularny sposób na opłacenie e-zakupów. Odkąd kilka lat temu wprowadzono system dodatkowego uwierzytelnienia takich transakcji 3D-Secure, wyraźnie wzrosło też ich bezpieczeństwo.

Aby zapłacić kartą w e-sklepie, należy wprowadzić jej dane w odpowiednie pola w formularzu podczas składania zamówienia. Wymagane są:

- numer karty

- data ważności karty

- kod CVV/CVC.

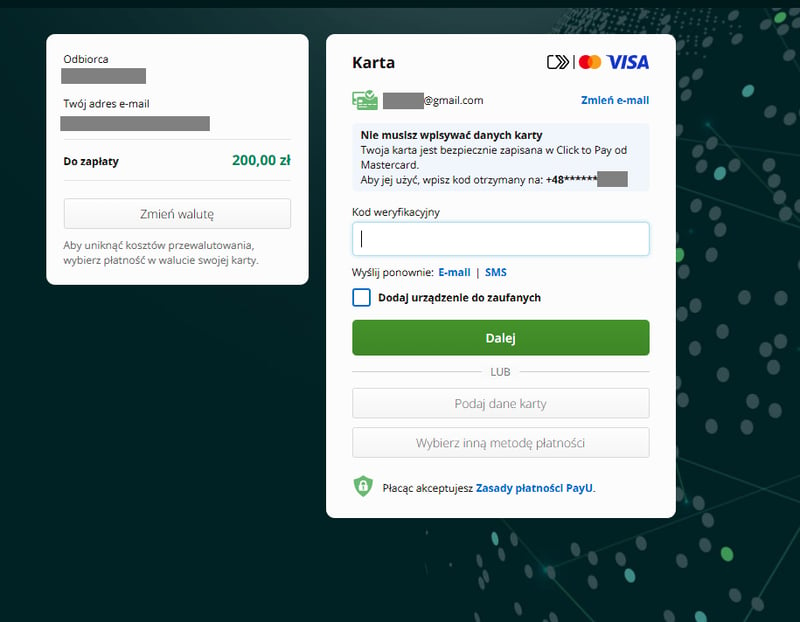

Click to Pay

PayU oferuje też usługę Click to Pay, stanowiącą nowy standard płatności stworzony przez organizacje kartowe Visa i Mastercard. Aby z niej skorzystać, użytkownik musi posiadać portfel Click to Pay, do którego loguje się po wybraniu transakcji kartą na stronie płatności. Dane karty wpisywane są tylko raz. Przy następnej transakcji karta wskazywana jest jako domyślna, nie trzeba podawać jej danych, a operację zatwierdza się jednym kliknięciem.

Wpłaty na kartę

To usługa pozwalająca na szybkie przesłanie pieniędzy bezpośrednio na kartę płatniczą odbiorcy. Odbiorca otrzymuje środki błyskawicznie i może z nich od razu korzystać.

Płatności odroczone i raty z PayU

Z PayU możesz odłożyć zapłatę za towar i usługę na kilkadziesiąt dni lub rozłożyć płatność na raty.

Płatność odroczona

PayU udostępnia klientom e-sklepów rozwiązanie BNPL (buy now, pay later) odroczenie płatności do 30-45 dni bez dodatkowych opłat i prowizji. Do wyboru masz takie usługi jak Blik Płacę Później, Klarna, Twisto, PayPo.

Raty z PayU

Rosnącą popularnością cieszą się e-zakupy na raty. Pozwalają one na rozłożenie należnej sumy na cykliczne płatności na niższe kwoty. Sklep, który wdrożył to rozwiązanie, może zaproponować swoim klientom raty 0% lub rozłożenie płatności nawet na 50 miesięcy.

Inne popularne metody: Google Pay, Apple Pay i portfele elektroniczne

W portfelach elektronicznych przechowujemy wirtualne wersje naszych kart płatniczych (ale również lojalnościowych itp.), dzięki czemu nie musimy mieć przy sobie fizycznej karty. PayU umożliwia opłacanie transakcji za pośrednictwem portfeli takich jak Google Pay, Apple Pay, Masterpass i Visa Mobile. Po kliknięciu w wybraną metodę system przekierowuje nas do naszego portfela, w którym wybieramy konkretną kartę i zatwierdzamy transakcję np. odciskiem kciuka. W przypadku płatności mobilnych jest to najszybszy, najprostszy i bardzo bezpieczny sposób na sfinalizowanie transakcji.

Jak działa PayU? Proces płatności krok po kroku

Z punktu widzenia klienta proces płatności w systemie PayU jest błyskawiczny i składa się z trzech głównych faz: inicjacji, autoryzacji i finalizacji.

Krok 1: wybór metody i inicjacja transakcji

Po wybraniu produktu (lub usługi) przechodzi się do opłacenia zakupu. Jeśli sklep internetowy korzysta z kilku operatorów płatności, np. z PayU i Przelewy24, powinieneś wybrać, z czyich rozwiązań chcesz skorzystać. Gdy wybierzesz PayU, zostaną Ci przedstawione dostępne metody płatności, czyli np.: szybki przelew pay-by-link, Blik, karta płatnicza, Google Pay, Apple Pay (lub inny portfel cyfrowy), a także tradycyjny przelew bankowy w postaci wypełnionego blankietu, opcja płatności odroczonej lub zakupu ratalnego.

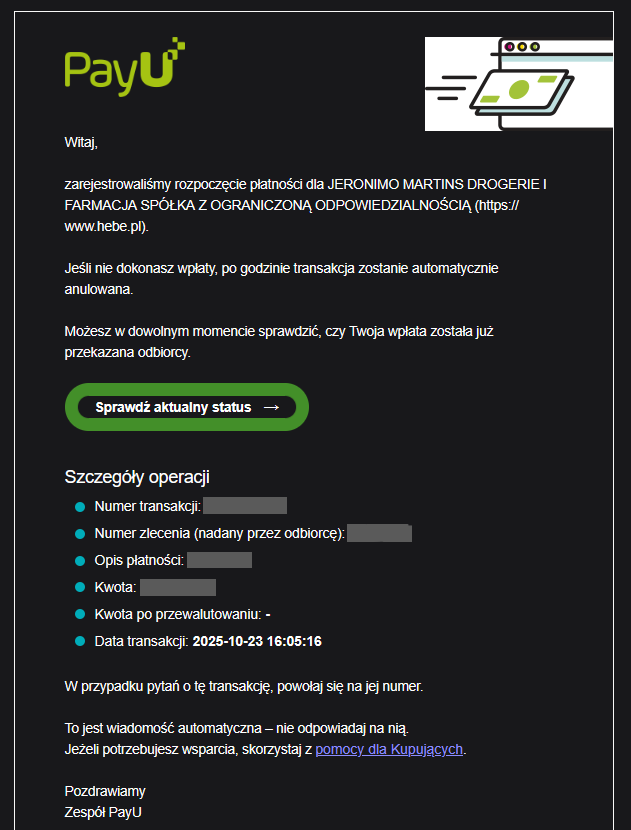

Na Twój adres e-mail, podany w sklepie, otrzymasz informację o rozpoczęciu procesu płatności.

Po wyborze płatności system PayU automatycznie przekieruje Cię do odpowiedniego środowiska: do bankowości internetowej/mobilnej (dla szybkich przelewów), do formularza wprowadzania danych karty lub do okna do podania kodu Blik.

Krok 2: autoryzacja transakcji

Niezależnie od wybranej metody płatności zawsze zostaniesz poproszony o autoryzowanie operacji – bez tego transakcja nie dojdzie do skutku, a pieniądze pozostaną na Twoim koncie. Konieczne będzie np. podanie kodu SMS otrzymywanego od banku lub autoryzacja w bankowości mobilnej (za pomocą kodu PIN lub biometrii).

Gdy autoryzujesz płatność, dane dotyczące transakcji są automatycznie weryfikowane w systemie, sprawdzana jest również dostępność środków na Twoim koncie.

Krok 3: finalizacja i powrót na stronę sklepu

Po udanej autoryzacji operacji system automatycznie przekierowuje Cię z powrotem na stronę sklepu. Możesz z niej bez obaw wyjść lub kontynuować zakupy ;).

Na Twojej skrzynce e-mailowej powinna już znajdować się wiadomość o otrzymaniu przez sklep pieniędzy za zakupiony towar / usługę. Informację o tym, że zakup został skutecznie opłacony, w czasie rzeczywistym otrzymuje również sprzedawca (niezależnie od pory i dnia tygodnia). Środki trafiają na rachunek sprzedawcy najczęściej następnego dnia roboczego.

Cały proces przebiega bardzo szybko, najwyżej w ciągu kilku minut, a dzięki pewności, że środki za zakup zostały już przesłane i wkrótce pojawią się na koncie, sprzedawca może bez zwłoki zająć się realizacją zamówienia.

Bezpieczeństwo w PayU – Twoje pieniądze są chronione

PayU, jak i pozostali operatorzy płatności internetowych, mają status Krajowej Instytucji Płatniczej i pozostają pod stałą kontrolą polskiego regulatora rynku finansowego, czyli Komisji Nadzoru Finansowego (KNF).

Co ważne, sprzedawca nie ma dostępu do danych Twojego konta i karty, nie widzi tym bardziej Twojego loginu i hasła do bankowości elektronicznej, nie ma więc możliwości, aby w jakiś sposób je pozyskał i wykorzystał.

Jak PayU dba o bezpieczeństwo? Certyfikaty i szyfrowanie

Płatności z PayU uchodzą za bardzo bezpieczne. Dane transakcji chronione są za pomocą protokołu szyfrowania TLS, stosowana jest wieloskładnikowa autoryzacja (zgodnie z unijną dyrektywą PSD II wprowadzono Silne Uwierzytelnienie Klienta, SCA), ponadto PayU co roku przechodzi audyt dla dostawców usług, potwierdzający zgodność z PCI DSS (Payment Card Industry Data Security Standard), czyli najbardziej rygorystycznych standardów bezpieczeństwa.

Program Ochrony Kupujących – co to jest i kiedy pomoże?

Program Ochrony Kupujących (POK) oferowany jest przez duże platformy handlowe i ma na celu zwiększenie ochrony klientów przed nieuczciwymi sprzedawcami i w sytuacji, gdy zamówienie nie zostało prawidłowo zrealizowane. Dla kupującego oznacza to, że otrzyma zwrot pieniędzy, niezależnie od tego, czy sprzedawca się na to zgodzi, czy nie.

W programie uczestniczą m.in. Allegro, Erli i Ceneo.

POK sprawdza się w sytuacjach takich jak:

- nieotrzymanie zakupionego towaru;

- otrzymanie towaru uszkodzonego, zniszczonego lub znacznie odbiegającego od opisu;

- niezwrócenie pieniędzy przez sprzedawcę po anulowaniu zakupu lub po odstąpieniu przez klienta od umowy.

Z POK można skorzystać, gdy wszystkie próby rozwiązania problemu zawiodły, tj. sprzedawca nie odpowiada na pytania klienta, nie współpracuje lub nie udało się z nim porozumieć co do prawidłowej realizacji zakupu. Klient korzystający z Programu powinien przedstawić np. dowody na wykonanie transakcji, zwrot zakupionego towaru czy zdjęcia towaru nieodpowiadającego ofercie.

Jak skorzystać z Programu Ochrony Kupujących?

Jeśli trafiłeś na nieuczciwego sprzedawcę i otrzymany towar zdecydowanie różni się od tego, za co zapłaciłeś, skorzystanie z POK może okazać się jedynym sposobem na odzyskanie pieniędzy. Oto, co powinieneś zrobić:

- Najpierw skontaktuj się ze sprzedającym i przedstaw swój problem.

- Gdy sprzedawca nie chce zwrócić pieniędzy, wymienić towaru, nie odpowiada lub zwrot się przedłuża, zgłoś swoją sprawę platformie, na której dokonałeś zakupu. Przykładowo, na Allegro będzie to narzędzie „Dyskusja”.

- Platforma zakupowa spróbuje rozwiązać Twój spór ze sprzedawcą polubownie.

- Jeśli dotychczasowe zabiegi zawiodą, możesz złożyć na platformie formalny wniosek o wypłatę rekompensaty w ramach POK.

- Jeżeli na podstawie przedstawionych przez Ciebie dowodów platforma uzna, że faktycznie zakupiony towar był wadliwy czy nieprawidłowy, zwróci Ci pieniądze (w zależności od platformy zwrot może wynieść do 10 tys. zł lub nawet do 20 tys. zł).

Przedstawiony powyżej schemat może nieznacznie różnić się w zależności od konkretnej platformy zakupowej.

Co zrobić, gdy coś pójdzie nie tak? Problemy i rozwiązania z PayU

Spójrzmy teraz, jakie wsparcie możesz otrzymać od samego PayU, jeśli sprzedaż towaru nie zostanie prawidłowo zrealizowana.

Anulowanie transakcji i zwrot pieniędzy

Anulowanie transakcji przeprowadzonej przez klienta w PayU możliwe jest tylko do pewnego momentu. Jeśli w trakcie operacji wystąpił błąd i transakcja nie została zrealizowana, a mimo to środki ściągnięto z konta, to PayU automatycznie zleci przelew zwrotny. Pieniądze wrócą na Twój rachunek w ciągu 2 dni roboczych.

Gdy nie opłacisz transakcji, PayU po jakimś czasie automatycznie samo ją anuluje. Czas ten zależy od środka płatniczego, który wybrałeś; w przypadku karty będzie to po godzinie, a w przypadku przelewu – nawet po kilku dniach.

Jeżeli jednak wszystko przebiegło prawidłowo, a Ty już po opłaceniu zakupu rozmyśliłeś się (lub zorientowałeś się, że się pomyliłeś), pozostaje Ci kontakt ze sprzedawcą i zwrot towaru (wyjątkiem są duże platformy zakupowe, gdzie istnieje możliwość anulowania zakupu, nim zostanie on wysłany). Na zrezygnowanie z zakupu bez podania przyczyny i odesłanie towaru masz 14 dni.

Sprzedawca zwraca środki na Twoje konto lub kartę za pośrednictwem swojego panelu PayU. Po zleceniu zwrotu pieniądze pojawią się u Ciebie w ciągu 2-3 dni roboczych. Ostateczny czas zależy też od banku, który musi zaksięgować przelew.

Pamiętaj, że PayU jedynie pośredniczy w transakcji między Tobą a sprzedawcą i nie decyduje o zwrocie pieniędzy, gdy po prawidłowo przeprowadzonej transakcji środki trafiły na rachunek sprzedawcy.

Gdy zwrot pieniędzy się opóźnia, w pierwszej kolejności skontaktuj się ze sprzedawcą w celu potwierdzenia, że zwrot został zlecony. Warto poprosić o numer transakcji zwrotnej i datę zlecenia. Jeżeli masz pewność, że sprzedawca wywiązał się ze swoich obowiązków, a mimo to środków nadal nie ma na Twoim rachunku, pozostaje Ci kontakt z PayU.

Jak skontaktować się z działem obsługi klienta PayU?

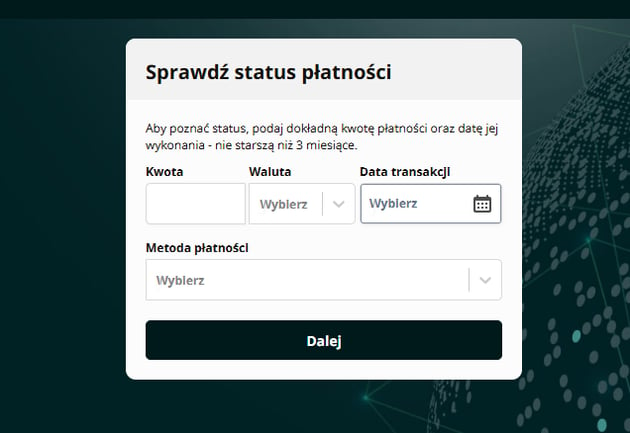

Z PayU najlepiej kontaktować się przez specjalny formularz dostępny na jego stronie internetowej.

Możesz też sprawdzić status swojej transakcji na tej stronie internetowej, wpisując kwotę, walutę, sposób płatności i datę operacji w odpowiednie okienka.

Komentarze

(0)