Szczegóły oferty

Nest Konto jest sztandarowym produktem Nest Banku dla klientów indywidualnych. Jakimi argumentami bank stara się przekonać do swojej propozycji?

Nest Konto – opłaty i prowizje

Poniżej najważniejsze opłaty związane z kontem osobistym w Nest Banku:

- Konto

- 0 zł

- Karta

- 0 zł

- Bankomaty

-

0 zł / 6 zł

- Przelew internetowy

- 0 zł

- Płatności mobilne

-

Konto

| Przeznaczenie konta |

konto osobiste dla osób powyżej 18. r.ż. |

|---|---|

| Oprocentowanie rachunku |

0% |

| Opłata za otwarcie konta |

0 zł |

| Miesięczna opłata za prowadzenie rachunku |

0 zł |

Karta

| Typy kart płatniczych |

Visa DebitcPayWave |

|---|---|

| Funkcjonalność karty |

|

| Opłata za wydanie karty |

0 zł |

| Opłata za odnowienie karty |

0 zł |

| Miesięczna opłata za kartę |

0 zł |

| Płatność kartą za granicą |

4,9% za przewalutowanie transakcji |

Bankomaty i operacje gotówkowe

| Wypłata z bankomatów w Polsce |

|

|---|---|

| Wypłata z bankomatu w Polsce Blikiem |

0 zł |

| Wypłata z bankomatów za granicą |

6 zł + 4,9% prowizji za przewalutowanie |

| Wpłata gotówki we wpłatomacie |

|

| Cashback |

0 zl |

| Wpłata gotówki w oddziale banku |

10 zł |

| Wypłata gotówki w oddziale banku |

10 zł |

Przelewy

| Zwykły przelew internetowy |

0 zł |

|---|---|

| Przelew natychmiastowy |

5 zł |

| Przelew na telefon Blik |

0 zł |

| Zlecenie stałe |

0 zł |

| Polecenie zapłaty |

|

| Zwykły przelew w oddziale banku |

12 zł |

| Koszt przelewu SEPA |

0 zł (spread na EUR ok. 6%) |

| Koszt przelewu (zagranicznego) SWIFT |

30 zł |

| Kody SMS (autoryzacja operacji) |

0 zł |

Inne

| Płatności mobilne |

|

|---|

Co oferuje konto osobiste w Nest Banku?

Oto narzędzia i dodatkowe możliwości dla posiadaczy konta.

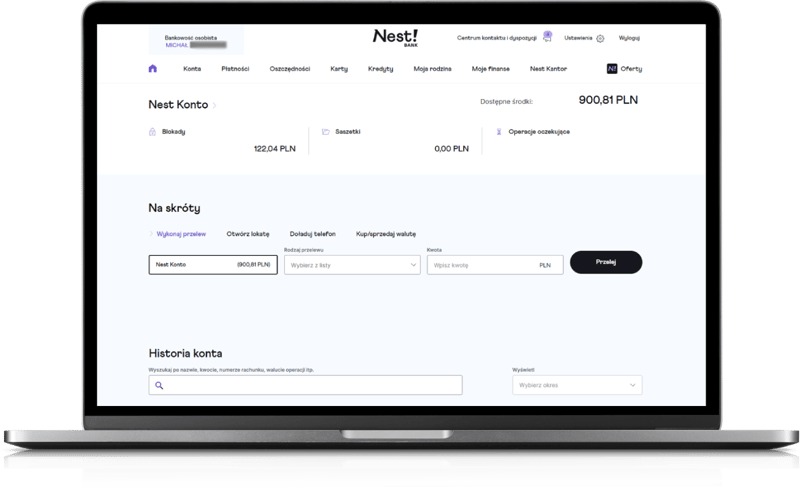

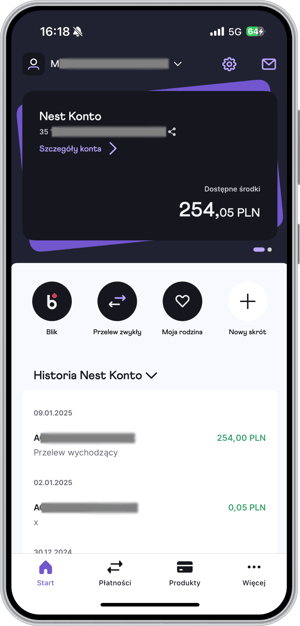

Bankowość internetowa i aplikacja mobilna

Serwis internetowy Nest Banku pozwala na wykonanie podstawowych operacji (przelewy różnego rodzaju), a także daje podgląd historii rachunku, możliwość składania wniosków o kolejne produkty i świadczenia wychowawcze oraz zmianę niezbędnych ustawień.

Z kolei do aplikacji Nest Banku zalogujemy się standardowo (PIN-em) oraz biometrycznie (odciskiem palca, o ile telefon jest wyposażony w czytnik linii papilarnych).

Aplikacja Nest Bank

- Podstawowe możliwości

-

(3.0)

- Dodatkowe i unikalne funkcje

-

(2.5)

- Intuicyjność i niezawodność

-

(3.0)

- Ocena użytkowników w Google Play

-

(4.4)

Przy pomocy bankowości mobilnej Nest Banku możemy np. ustawić powiadomienia PUSH o zdarzeniach na koncie, a także opłacić rachunek dzięki zrobieniu zdjęcia, przesłaniu pliku PDF lub zeskanowaniu kodu QR. Do tego dochodzą tzw. saszetki, które pozwalają na czasowe zablokowanie przez użytkownika określonej sumy środków na rachunku. Posiadacz Nest Konta sam decyduje, kiedy ustawia i likwiduje taką blokadę.

Karta wirtualna

Klienci mogą zawnioskować w bankowości elektronicznej o kartę wirtualną, z której można korzystać jeszcze przed otrzymaniem karty fizycznej. Wszystkie dane karty niezbędne do płatności w Internecie wyświetlone są w aplikacji mobilnej.

Płatności mobilne

Nest Bank oferuje możliwość dokonywania zbliżeniowych płatności mobilnych Blik, Google Pay, Apple Pay i Samsung Pay, oferowane są także płatności zegarkiem (Garmin Pay, SwatchPAY!, Xiaomi Pay). Klientom Nest Banku udostępniane są również transakcje internetowe przy użyciu numeru telefonu dzięki Visa Mobile.

Kto może otworzyć Nest Konto?

Nest Konto przeznaczone jest dla pełnoletnich klientów indywidualnych. Bank nie oferuje osobnego konta dla młodych dorosłych (18-26).

Z kolei niepełnoletni powyżej 13. roku życia może korzystać z Nest Konta Samodzielnego, o ile jego rodzic lub opiekun jest posiadaczem konta w Nest Banku.

Nest Konto – promocje

Z Nest Kontem jest obecnie związana oferta promocyjna:

Jak założyć Nest Konto?

Wniosek o Nest Konto można złożyć za pośrednictwem strony Nest Banku. Do wyboru są następujące możliwości weryfikacji tożsamości i zawarcia umowy:

- rozmowa wideo z pracownikiem banku – bank deklaruje, że cały proces tą metodą może potrwać nie dłużej niż 5 minut,

- przelew weryfikacyjny – konto zostanie aktywowane po wykonaniu przez wnioskodawcę przelewu autoryzacyjnego na kwotę 1 zł ze swojego rachunku w innym banku (rachunek może zostać aktywowany w ciągu kilkunastu minut),

- w aplikacji – metodą na selfie i z wykorzystaniem e-dowodu (wydanego po 4 marca 2019 r.).

Oczywiście pozostaje również najmniej komfortowa i najwolniejsza opcja zawarcia umowy w placówce banku.

Przydatne produkty powiązane

Oto inne produkty z oferty Nest Banku:

Produkty oszczędnościowe

- Oprocentowanie

- 6,1%

- Zakres kwot

- 1000 - 25 000 zł

- Czas trwania

- 6 miesięcy

- Konto osobiste

- TAK

- Oprocentowanie

- 6,1%

- Okres obowiązywania

- 90 dni

- Zakres kwot

- do 25 tys. zł

- Konto osobiste

- TAK

Konto walutowe

- Waluta

- EUR, USD, GBP

- Konto

- 0 zł

- Karta

- 0 zł / 5 EUR / 6 USD / 4 GBP

- Bankomaty za granicą

- 1,2 EUR / 1,6 USD / 1 GBP

Konto firmowe

- Konto

- 0 zł

- Karta

- 0 zł

- Bankomaty

- 0 zł / 6 zł

- Przelew internetowy

- 0 zł

Przydatne dokumenty

Recenzja eksperta 4.2/ 5

Zalety

- bezwarunkowo darmowe konto i karta

- dobra oferta oszczędnościowa dla nowych klientów: lokata i konto oszczędnościowe

- duży wybór płatności mobilnych (8)

Wady

- ograniczona sieć darmowych bankomatów (tylko Euronet, pozostałe: 6 zł)

- brak dobrej oferty walutowej

Jako posiadacz Nest Konta nie mógłbym odmówić sobie jego szczegółowej oceny w kwestii opłat, możliwości, obsługi klienta i promocji.

Ogólna ocena (4.2)

Darmowe konto oferuje aktualnie przynajmniej kilka banków – jednak, gdy prowadzenie rachunku jest bezpłatne, klient zwykle musi liczyć się ze stałą opłatą za korzystnie z karty i mieć nadzieję, że uda mu się jej uniknąć, spełniając określone warunki (o ile w ogóle ma taką szansę).

Nest Konto to zupełnie inny przypadek – z całą odpowiedzialnością można o nim powiedzieć, że to darmowy rachunek. Brak opłat za prowadzenie konta idzie bowiem w parze z zerową prowizją za kartę, co oznacza, że nawet nieużywane Nest Konto nie generuje żadnych kosztów.

Z prowizją mogą wiązać się dopiero wypłaty z bankomatów i trzeba przyznać, że jest to prowizja stosunkowo wysoka – na szczęście wystarczy korzystać z licznych maszyn sieci Euronet, ewentualnie wypłacać gotówkę przy użyciu kodu Blik.

Werdykt może być więc tylko jeden: pod względem atrakcyjności opłat Nest Konto oceniam bardzo wysoko.

Czy ocena możliwości konta wypada równie korzystnie?

Bankowość elektroniczna na trójkę z plusem

W tym kontekście na pierwszy plan wysuwa się kwestia bankowości elektronicznej. W mojej opinii zarówno serwis internetowy, jak i aplikacja mobilna to rynkowe średniaki – posiadają najpotrzebniejsze funkcje, ale zdecydowanie brakuje im czegoś „ekstra” (chyba, że dla kogoś czymś takim będą tzw. saszetki). W efekcie ogólne wrażenie jest takie, że bankowość elektroniczna Nest Banku odstaje nieco od czołówki.

By nie wyjść na marudę, dodam, że system transakcyjny Nest Banku powinien spodobać się bankowym tradycjonalistom – osobom, które dotychczas niechętnie dokonywały jakichkolwiek operacji przez Internet. Istnieje szansa, że prostota systemu zachęci ich do nieco aktywniejszego korzystania z bankowości elektronicznej, dzięki czemu częste wizyty w oddziale nie będą już konieczne.

Plusem jest też szeroka dostępność płatności mobilnych. Na uznanie zasługuje zwłaszcza oferowanie płatności Visa Mobile, a w ramach ciekawostki dodam, że klienci Nest Banku otrzymali możliwość ich testowania jako pierwsi na świecie!

Pochwały należą się także za udostępnienie kart wirtualnych.

Niezła oferta oszczędnościowa

Posiadanie darmowego konta w Nest Banku daje dostęp do różnorodnej oferty oszczędnościowej. Na uwagę zasługuje zwykle nieźle oprocentowane Nest Konto Oszczędnościowe, o które możesz zawnioskować jednocześnie z rachunkiem osobistym.

Atrakcyjnie prezentuje się też Nest Lokata Witaj dostępna wyłącznie dla nowych posiadaczy konta – oferowana przez nią stawka tradycyjnie plasuje ofertę na czołowych miejscach rankingu lokat. Z kolei Nest Lokata Lojalna – jak sama nazwa wskazuje – to forma docenienia obecnych klientów za lojalność i aktywne korzystanie z konta.

Niejednoznaczna ocena oferty walutowej

Należy otwarcie przyznać, że korzystanie z karty do Nest Konta złotowego przy okazji dokonywania płatności w walucie obcej nie jest najlepszym pomysłem. Wszystko za sprawą dość wysokiej prowizji, którą bank pobiera za przewalutowanie transakcji. Do tego należy pamiętać o opłacie za skorzystanie z bankomatu za granicą.

Na szczęście jest alternatywa w postaci Nest Konta Waluta. Nie sprawdzi się ono jednak w przypadku bardziej „egzotycznych” walut niż euro, dolar czy funt. Poza tym problemem jest dość wysoka miesięczna opłata za korzystanie z "plastiku", jeśli posiadasz już kartę do konta w złotych. Na pocieszenie rachunek oferuje usługę korzystnych przewalutowań, dzięki której będziesz mógł wymieniać waluty po kursach znacznie atrakcyjniejszych niż standardowe oraz bezpłatny dostęp do Nest Kantoru.

Sieć placówek Nest Banku nie jest niestety zbyt liczna – w moim mieście (a jest to duże miasto wojewódzkie) jest tylko jeden oddział i przyznam, że dotąd nawet nie miałem okazji go odwiedzić.

Inna sprawa, że i tak było takiej potrzeby. Jeśli temat wykracza poza zakres tego, co mogę samodzielnie zrobić z poziomu bankowości elektronicznej, kontaktuję się z bankiem telefonicznie. Jakość obsługi tym kanałem oceniam wysoko – nigdy nie miałem poczucia, że trafiłem na niekompetentnego pracownika, a mój problem zawsze był rozwiązywany sprawnie.

Szkoda, że bank nie poszedł wzorem kilku innych instytucji i nie oferuje wygodnego czatu. W aplikacji dostępny jest za to N!Asystent oparty o sztuczną inteligencję, który "wciąż się uczy", ale potrafi już odpowiedzieć na proste pytania.

W działaniach promocyjnych bank skupia się przede wszystkim na premiach dla przedsiębiorców, przez co posiadacze konta osobistego – zarówno nowi, jak i obecni – mogą czuć się nieco pominięci. Akcje promocyjne rachunków z premią na start, które na rynku są niemal standardem, w przypadku Nest Konta pojawiają się rzadko. Organizując je, bank oferuje wysokie premie i na ogół proste warunki aktywności. Warto pamiętać, że Nest Konto otwiera drogę do skorzystania z atrakcyjnych produktów oszczędnościowych Nest Banku.

Jeśli akurat nie ma promocji Nest Konta, całkiem ciekawą opcją zdobycia premii może być program poleceń, który od czasu do czasu jest przez bank odnawiany. Bonus w ramach programu przysługuje zwykle nie tylko za polecenie konta, ale również za jego otwarcie.

Czy warto otwierać rachunek osobisty w Nest Banku?

Ofertę Nest Konta charakteryzuje prostota. Rachunek jest darmowy i to bezwarunkowo – nawet nieużywany nie generuje żadnych kosztów ani ukrytych opłat. Podobnych kont na rynku praktycznie już nie ma (nie licząc oczywiście tzw. podstawowych rachunków płatniczych).

Brak opłat za prowadzenie rachunku i kartę – choć zdecydowanie wyróżnia tę propozycję – to nie jedyny atut oferty. Korzyści związanych z posiadaniem Nest Konta doświadczyć mogą chociażby osoby poszukujące atrakcyjnych produktów oszczędnościowych, które przysługują właśnie osobom korzystającym z rachunku osobistego.

Nest Bank nadrobił także początkowe zaległości w udostępnianiu swoim klientom płatności mobilnych; teraz możemy z czystym sumieniem uznać, że jego oferta jest jedną z najlepszych pod tym względem na rynku. Obecnie możesz już skorzystać z Blika, Google Pay, Apple Pay (płatność telefonem), a nawet z Garmin Pay (płatność zegarkiem) i Visa Mobile.

Podsumowując, jeśli poszukujesz dobrej oferty oszczędnościowej albo kluczowe znaczenie ma dla Ciebie brak opłat za korzystanie z rachunku, to Nest Konto ma szansę spełnić Twoje oczekiwania. Choć nie jest pozbawione kilku wad, ma spory potencjał, by zaspokoić potrzeby szerokiego grona klientów. Jeśli mankamenty rachunku Ci nie przeszkadzają, to śmiało możesz założyć Nest Konto – w końcu rachunek jest darmowy, więc niczego nie ryzykujesz.

Komentarze i opinie

(185)Najgorszy bank z jakim miałem do czynienia. Konto zamknąłem w sierpniu i teraz potrzebowałem wyciąg z zamkniętego konta. Wniosek złożyłem w oddziale. Nikt nic nie mówił, że trzeba zapłacić 50 zł. Dokument mieli przysłać na maila. Pan dokonał weryfikacji danych, przyjął wniosek a dzisiaj dostaję maila, że usługa kosztuje 50 zł i kasę trzeba wpłacić najpierw na nr konta w tytule podając za co ta wpłata (i to tak aby bank mógł to później zidentyfikować czyli nie wiadomo jak) a następnie złożyć wniosek jeszcze raz czyli znowu do oddziału i łaskawie czekać aż przyślą. Amatorszczyzna. Prostej sprawy nie można załatwić. Online też nie jeśli się konta już nie ma a wyciąg z operacji potrzebny do kredytu. W Velo Banku tą samą sprawę w oddziale 100 metrów dalej załatwiłem od ręki i bez żadnej opłaty. Żenada. Nigdy więcej Nest Banku.

Odpowiedz

Dziadowski się zrobił Nest, limit w bankowości internetowej ustawiony na 30 tys. trzeba instalować aplikacje aby z poziomu aplikacji zmienić limity, a potem jak robisz przelew to oferują Ci 4,5% na lokacie, robisz przelew, a oni Ci go blokują i nie masz kontaktu, bo oni pracują od 8 do 20 i nikt do Ciebie nie zadzwoni w godzinach wieczornych. Inna kwestia, to bug z zamknięciem konta moje cele - zlecam dyspozycje na zamkniecie rachunku moje cele, potwierdzają dyspozycje, a po dwóch dniach sprawdzam, a tam dalej rachunek moje cele. Zamykam ich konto już 5 raz, dyspozycja przyjęta, a rachunek sam się odnawia.

Odpowiedz

Może to taka współczesna Hydra :) Ta znana z mitologii miała chyba 7 głów, więc możesz spróbować jeszcze kilka razy - moze w końcu rachunek się zamknie.

Odpowiedz

A to nie trzeba odczekać 30 dni z tym zamknięciem?

Odpowiedz

Tak, w Nest Banku przy wszystkich typach rachunku obowiązuje miesięczny okres wypowiedzenia. Na prośbę klienta może on zostać skrócony po kontakcie z infolinią. Być może @WRRR nie posiadał tej informacji lub zasugerował się zasadami obowiązującymi w innym banku, część instytucji zamyka konta oszczędnościowe ze skutkiem natychmiastowym.

Odpowiedz

Nest Bank zapowiada na FB jakieś korzyści za przelew wynagrodzenia na Nest Konto, mają się pojawić od 2 czerwca. Ciekawe co knują, może macie przecieki?

Odpowiedz

Niekiedy uzyskujemy pewne informacje przed rozpoczęciem oferty, ale nie możemy się nimi dzielić z Czytelnikami. To kwestia zaufania między nami i instytucjami finansowymi. Na temat zmian w ofercie Nest Bank nie znamy żadnych szczegółów 😉

Odpowiedz

Środki na koncie osobistym będą oprocentowane na 4,5... ale tylko dla nowych klientów

Odpowiedz

Coś im kampania banerowa w apce za szeroko poszła, bo pod koniec tygodnia miałem info, że coś szykuje, teraz okazuje się, że to tylko nowi :/

Odpowiedz

Trochę narobili zamieszania. Ciekawe, czemu reklamowali to jaką ofertę od 2 czerwca, skoro z regulaminu wynika, że była już dostępna w maju.

Odpowiedz