Szczegóły oferty

Do 12 sierpnia 2026 r. na Otwartym Koncie Oszczędnościowym obowiązuje oferta “Bonus na start” dostępna dla nowych lub nieaktywnych posiadaczy OKO. Konto można założyć bez konieczności posiadania ROR-u w ING, jednak rachunek osobisty jest wymagany do otrzymania najwyższego oprocentowania wynoszącego 5,5% w skali roku.

Otwarte Konto Oszczędnościowe (OKO) – oprocentowanie, opłaty i prowizje za konto

Poniżej zaprezentowane zostały najważniejsze parametry Otwartego Konta Oszczędnościowego:

- Oprocentowanie

-

5,5%

- Okres obowiązywania

- 3 miesiące

- Zakres kwot

- poniżej 400 tys. zł

- Konto osobiste

-

NIE / TAK

- Oferta ważna do

- 12.08.2026 r.

Oprocentowanie

| Oprocentowanie | 5,5% |

|---|---|

| Okres obowiązywania |

3 miesiące |

| Zakres kwot |

poniżej 400 tys. zł |

| Kapitalizacja odsetek |

miesięczna odsetki wypłacane są w dwóch częściach: co miesiąc bank przekazuje odsetki wynikające z oprocentowania standardowego (0,5%), a po 3 miesiącach wypłaca odsetki wynikające z podwyższenia oprocentowania do 4% / 5,5% (czyli brakujące 3,5% / 5%) |

| Limit kont |

1 |

| Klient |

osoba, która:

|

| Wpłata |

dowolne środki |

| Oferta ważna do |

12.08.2026 r. |

| Dodatkowe informacje |

oprocentowanie promocyjne rachunku wynosi:

oprocentowanie standardowe wynosi 0,5% w skali roku |

Podstawowe opłaty

| Opłata za otwarcie konta |

0 zł |

|---|---|

| Miesięczna opłata za prowadzenie rachunku |

0 zł |

| Przelew internetowy |

|

| Zlecenie stałe |

niedostępne |

| Kody SMS (autoryzacja operacji) |

0 zł |

Wymagane konta

| Czy konto osobiste jest wymagane? |

NIE / TAK |

|---|---|

| Wymagane konto |

chcąc zyskać najwyższe oprocentowanie, należy posiadać/otworzyć konto osobiste np. Konto w Planie ING Go |

Wypłaty Blikiem z OKO możliwe są tylko w formie wypłat z bankomatów. Płatności Blikiem ani przelewy na telefon nie są dostępne.

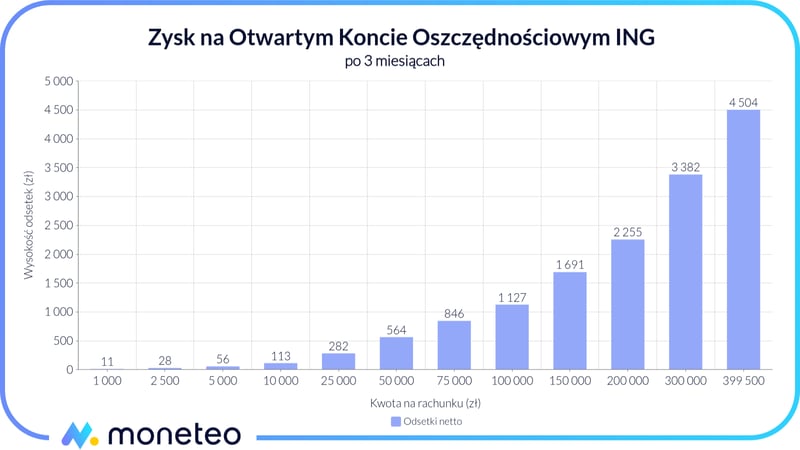

Ile możesz zyskać na Otwartym Koncie Oszczędnościowym?

Na poniższym wykresie i w tabeli przedstawiono wyliczenia zysku dla wybranych kwot poniżej 400 tys. zł w ofercie “Bonus na start” z oprocentowaniem 5,5% obowiązującej na Otwartym Koncie Oszczędnościowym. Podane wartości uwzględniają podatek od zysków kapitałowych (tzw. podatek Belki).

| Kwota | Odsetki w ofercie "Bonus na start" |

|---|---|

| 1 000 zł | 11 zł |

| 2 500 zł | 28 zł |

| 5 000 zł | 56 zł |

| 10 000 zł | 113 zł |

| 25 000 zł | 282 zł |

| 50 000 zł | 564 zł |

| 75 000 zł | 846 zł |

| 100 000 zł | 1 127 zł |

| 150 000 zł | 1 691 zł |

| 200 000 zł | 2 255 zł |

| 300 000 zł | 3 382 zł |

| 399 500 zł | 4 504 zł |

Jak skorzystać z najwyższego oprocentowania?

Oto jak skorzystać z promocji na Otwartym Koncie Oszczędnościowym.

5,5% w ofercie "Bonus na start"

W ramach promocji "Bonus na start" oprocentowanie na Otwartym Koncie Oszczędnościowym wynosi przez 3 miesiące 4% dla kwot poniżej 400 tys. zł (tzw. oprocentowanie podwyższone). Można je podwyższyć do 5,5% (oprocentowanie premiowe), posiadając ROR i spełniając warunki aktywności. Po tym czasie stawka spada do poziomu standardowego.

Z oferty mogą skorzystać:

- Osoby, które od 9 lipca 2026 r. nie posiadają / współposiadają rachunku oszczędnościowego w PLN (Otwartego Konta Oszczędnościowego, Otwartego Konta Oszczędnościowego Direct, Otwartego Konta Oszczędnościowego Premium, Dream Saver).

- Osoby, które co prawda mają OKO, ale nie korzystały z niego od 9 lipca 2025 r., zaś średnie saldo na tym rachunku (między 9 lipca 2025 r. a 8 lipca 2026 r.) nie było wyższe niż 10 zł. Zgodnie z regulaminem w takim przypadku konieczne jest otwarcie kolejnego OKO.

Otrzymanie najwyższej stawki – 5,5% – wymaga od klienta, aby w ciągu 3 miesięcy od założenia OKO:

- posiadał lub założył konto osobiste,

- przynajmniej 3 razy zalogował się do aplikacji Moje ING Mobile,

- wykonał min. 15 transakcji kartą / Blikiem – muszą one zostać rozliczone w okresie posiadania OKO, natomiast płatności Blikiem dozwolone są w sklepach stacjonarnych i internetowych.

W przypadku niespełnienia powyższych warunków oprocentowanie wyniesie 4%.

Odsetki w ramach tej oferty wypłacane są w poniższy sposób:

- co miesiąc otrzymasz odsetki wynikające z oprocentowania standardowego (0,5%),

- po 3 miesiącach bank wypłaci odsetki wynikające z podwyższenia oprocentowania do 4% lub 5,5% (czyli brakujące 3,5% lub 5%).

Wymagane konto osobiste

Uzyskanie najwyższego oprocentowania wymaga posiadania jednego z kont osobistych z oferty ING Banku Śląskiego.

- Konto

- 0 zł

- Karta

- 0 zł / 10 zł

- Bankomaty

- 0 zł / 2,50 zł / 10 zł

- Przelew internetowy

- 0 zł

Konto w Planie ING Extra

- Konto

- 0 zł / 50 zł

- Karta

- 0 zł

- Bankomaty

- 0 zł

- Przelew internetowy

- 0 zł

- Konto

- 0 zł

- Karta

- 0 zł

- Bankomaty

- 0 zł / 2,50 zł / 10 zł

- Przelew internetowy

- 0 zł

Otwarte Konto Oszczędnościowe po zakończeniu promocji

Po upływie okresu naliczania podwyższonego oprocentowania w ofercie “Bonus na start” stawka na OKO spada do poziomu standardowego. Można wtedy:

- Utrzymać środki na OKO, godząc się na standardowe oprocentowanie.

- Wypłacić środki wraz z odsetkami i zamknąć Otwarte Konto Oszczędnościowe. Nie wiąże się to z żadnymi kosztami. Wypłacone środki można wpłacić na inny rachunek lub lokatę.

- Skorzystać z oferty na nowe środki w ofercie OKO Bonus.

OKO – promocje tylko z kontem osobistym

ING nie organizuje akcji specjalnych związanych bezpośrednio z Otwartym Kontem Oszczędnościowym, jednak ten rachunek jest często wymagany w innych promocjach tej instytucji.

Jak założyć OKO w ING Banku Śląskim?

Nowi klienci mogą założyć Otwarte Konto Oszczędnościowe przez stronę internetową ING, w aplikacji mobilnej (przed zalogowaniem) lub w oddziale. Po złożeniu wniosku należy potwierdzić tożsamość za pomocą przelewu weryfikacyjnego z rachunku w innym banku albo zamówić wizytę kuriera.

Natomiast jeśli korzystamy już z produktów ING (a dokładniej – posiadamy w tym banku np. konto osobiste), OKO można założyć w Moim ING.

W przypadku gdy klient korzystał wcześniej z usług ING i złoży wniosek internetowy o OKO, system banku może rozpoznać go jako obecnego klienta i przekierować na stronę logowania do Mojego ING. Wtedy konieczna będzie wizyta w oddziale banku.

Inne produkty oszczędnościowe ING Banku Śląskiego

Oferta depozytowa ING to nie tylko propozycja dla nowych użytkowników OKO. Możesz m.in. skorzystać z oferty dla nowych środków:

- Oprocentowanie

- 4,5%

- Okres obowiązywania

- 3 miesiące

- Zakres kwot

- do 300 tys. zł

- Konto osobiste

- NIE / TAK

- Oprocentowanie

- 4%

- Opłata za konto

- 0 zł

- Konto osobiste

- TAK

- Konto oszczędnościowe

- NIE

Lokata Terminowa Plus 6M

- Oprocentowanie

- 3,25%

- Zakres kwot

- 1000 - 50 000 zł

- Czas trwania

- 6 miesięcy

- Konto osobiste

- TAK

Lokata Terminowa Plus 12M

- Oprocentowanie

- 3,25%

- Zakres kwot

- 1000 - 100 000 zł

- Czas trwania

- 12 miesięcy

- Konto osobiste

- TAK

Komentarze i opinie

(814)Czy w miesiącu można kilka razy wypłacać bezpłatnie z konta oszczędnościowego?

Odpowiedz

Tak, o ile zlecisz przelew internetowy na własne konto w ING – takie wypłaty są za darmo bez limitu.

Odpowiedz

Czy pieniądze z konta oszczędnościowego można wypłacić przed upływem 3 miesięcy?

Odpowiedz

W teorii zawsze możesz wypłacić środki z konta oszczędnościowego, musisz się jedynie liczyć z odpowiednio niższym zyskiem z odsetek.

Odpowiedz

Czy pieniądze na konto oszczędnościowe wpłacić trzeba w dniu otwarcia konta osobistego?

Odpowiedz

Może nie "trzeba" (nie jest to wymóg regulaminowy), ale warto to zrobić w dniu otwarcia OKO, ponieważ okres obowiązywania promocyjnej stawki rozpoczyna się właśnie tego dnia.

Odpowiedz

Taka sytuacja: wcześniej miałem OKO tj. w roku 2025 i wypowiedziałem konto pod koniec 2025 r. Czy teraz mogę otworzyć nowe OKO w ofercie specjalnej "Bonus na start" i uzyskać 5,5% ?

Odpowiedz

od 03.03.2026 nie miałeś OKO, zatem - tak możesz

Odpowiedz

Dzięki. Pozdrawiam.

Odpowiedz

Od 3 marca czy do 3 marca ?

Odpowiedz

Od 3 marca. Cytat z regulaminu:

Odpowiedz