Szczegóły oferty

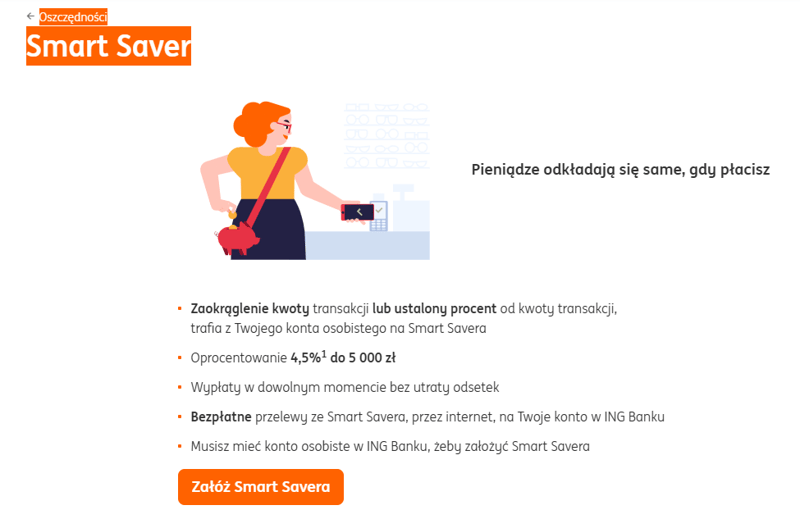

Usługa autooszczędzania polega na odkładaniu reszty z operacji wykonywanych na koncie osobistym, np. płatności kartą w sklepie. W ING Banku Śląskim do autooszczędzania służy rachunek Smart Saver.

Smart Saver oprocentowany jest na 4% w skali roku do 5 tys. zł, ale istnieje możliwość zwiększenia kwoty objętej tą stawką łącznie do 25 tys. zł.

Rachunek może otworzyć każdy klient ING Banku Śląskiego, który skończył 13 lat i korzysta z konta osobistego.

Smart Saver: opłaty i parametry

Poniżej przedstawiono aktualną stawkę oprocentowania rachunku i najważniejsze opłaty, jakie wiążą się z korzystaniem z niego.

- Oprocentowanie

-

4%

- Okres obowiązywania

- bezterminowo

- Zakres kwot

-

do 25 tys. zł

- Konto osobiste

-

TAK

- Oferta ważna do

- do odwołania

Oprocentowanie

| Oprocentowanie | 4% |

|---|---|

| Okres obowiązywania |

bezterminowo |

| Zakres kwot |

do 25 tys. zł |

| Kapitalizacja odsetek |

miesięczna |

| Limit kont |

5 możesz posiadać 5 takich rachunków (po jednym dla każdego konta osobistego), czyli zyskać 4% nawet do 25 tys. zł |

| Klient |

nowy i obecny |

| Wpłata |

dowolne środki |

| Uwagi |

Smart Saver to rachunek do regularnego oszczędzania. Możesz wybrać poniższe sposoby oszczędzania:

rodzaje transakcji objętych autooszczędzaniem:

na rachunek Smart Saver nie można dokonywać samodzielnych wpłat |

| Oferta ważna do |

do odwołania |

| Dodatkowe informacje |

środki ponad 5 tys. zł oprocentowane są na poziomie 0,8% w skali roku |

Podstawowe opłaty

| Opłata za otwarcie konta |

0 zł |

|---|---|

| Miesięczna opłata za prowadzenie rachunku |

0 zł |

| Przelew internetowy |

|

| Kody SMS (autoryzacja operacji) |

0 zł |

Wymagane konta

| Czy konto osobiste jest wymagane? |

TAK |

|---|---|

| Wymagane konto |

Jak wpłacać i wypłacać pieniądze? Smart Saver zawsze powiązany jest z rachunkiem osobistym, co oznacza, że posiadanie np. Konta w Planie ING Go jest wymagane. Do każdego ROR-u może być przypisany tylko jeden rachunek Smart Saver.

Na Smart Saver można przekazywać środki wyłącznie jako resztę z każdej transakcji płatniczej i przelewów; nie ma możliwości zasilania rachunku bezpośrednim przelewem z ROR-u. Nie jest za to wymagana żadna wpłata minimalna, która musi regularnie wpływać na rachunek oszczędnościowy.

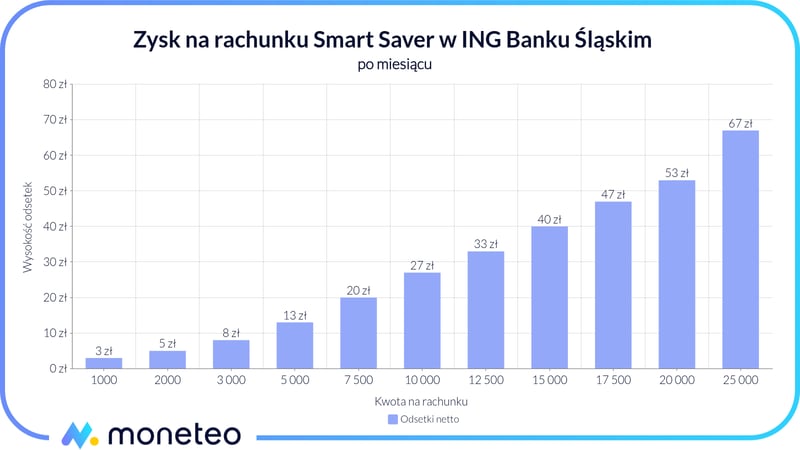

Ile możesz zyskać? Oprocentowanie na rachunku Smart Saver

Na poniższym wykresie i w tabeli zaprezentowano wyliczenia zysku na przestrzeni miesiąca z oprocentowaniem 4% w skali roku dla przykładowych kwot. Podane kwoty są wartościami netto, tj. uwzględniają już podatek od zysków kapitałowych.

| Kwota | Odsetki na rachunku |

|---|---|

| 1 000 zł | 3 zł |

| 2 000 zł | 5 zł |

| 3 000 zł | 8 zł |

| 5 000 zł | 13 zł |

| 7 500 zł | 20 zł |

| 10 000 zł | 27 zł |

| 12 500 zł | 33 zł |

| 15 000 zł | 40 zł |

| 17 500 zł | 47 zł |

| 20 000 zł | 53 zł |

| 25 000 zł | 67 zł |

Warto zwrócić uwagę, że w przypadku zdeponowania maksymalnej możliwej sumy (25 tys. zł) zysk netto po upływie roku wyniesie ponad 800 zł (zakładając, że bank nie zmieni w ciągu roku warunków oferty).

Co to jest i jak działa usługa Smart Saver?

Na rachunek Smart Saver trafiają kwoty stanowiące resztę z transakcji opłacanych z konta osobistego. Można wybrać jedną z dwóch metod autooszczędzania:

- procent od wartości transakcji: od 1% do 10%;

- zaokrąglenie do 5 zł lub do 10 zł.

Przykładowo, jeśli przy kasie w sklepie zapłacono 23 zł, a autooszczędzanie ustawione zostało na 10%, to na rachunek Smart Saver wpłynie 2,30 zł jako reszta z zakupów.

Z kolei przy zaokrągleniu do pełnej kwoty, np. do 5 zł, z ROR-u pobrane zostanie łącznie 25 zł, z czego 2 zł trafią na Smart Saver (a 23 zł jako rachunek za zakupy).

Z jakich transakcji odkładana jest reszta? Brane pod uwagę są:

- bezgotówkowe transakcje kartą debetową wydaną do ROR-u (tylko w PLN),

- przelewy z konta osobistego na inne konta (zarówno w ING, jak i w innych bankach),

- płatności z kodami Blik.

Uwaga! Przelewy muszą być zlecone w bankowości internetowej!

Polecenia przelewów Blik, do ZUS, US, doładowanie telefonu, wypłaty gotówki z Blikiem nie są uwzględniane przy autooszczędzaniu.

Konto Smart Saver i 4% do 5 tys. zł. Jak zwielokrotnić tę kwotę?

Istnieje możliwość podniesienia górnego limitu deponowanej kwoty objętej wyższym oprocentowaniem z 5 tys. zł do 25 tys. zł. Jak? Należy wykonać poniższe kroki:

- Otworzyć 5 bezpłatnych kont osobistych bez karty debetowej, która mogłaby generować koszty (regulamin banku dopuszcza posiadanie maksymalnie 5 ROR-ów).

- Do każdego ROR-u podpiąć po jednym rachunku Smart Saver, a jako ustawienia autooszczędzania zaznaczyć odkładanie 10% kwoty transakcji.

- W celu przyspieszenia całej operacji na dane konto osobiste w ING powiązane ze Smart Saver przelać kwotę 55 tys. zł.

- Zlecić przelew z konta osobistego na swoje inne konto bankowe w wysokości 50 tys. zł. Pozostała na rachunku część, czyli 5 tys. (10% kwoty z 50 000 zł) trafi automatycznie na Smart Saver.

- W celu zmaksymalizowania zysków kroki 3 i 4 należy wykonać jeszcze 4 razy.

Uwaga: upewnij się, że po wykonaniu transakcji na koncie osobistym pozostaną wolne środki, które mogą zostać przekazane na Smart Saver.

Konto osobiste wymagane z rachunkiem Smart Saver

Skorzystanie z rachunku Smart Saver i usługi autooszczędzania wymaga posiadania rachunku osobistego w ING Banku Śląskim; z ROR-u przelewana będzie reszta z operacji. W ING można założyć np. standardowy darmowy rachunek osobisty, przeznaczony także dla osób niepełnoletnich:

- Konto

- 0 zł

- Karta

- 0 zł / 10 zł

- Bankomaty

- 0 zł / 2,50 zł / 10 zł

- Przelew internetowy

- 0 zł

- Konto

- 0 zł

- Karta

- 0 zł

- Bankomaty

- 0 zł / 2,50 zł / 10 zł

- Przelew internetowy

- 0 zł

Jak otworzyć rachunek Smart Saver?

Do otwarcia rachunku Smart Saver konieczne jest posiadanie ROR-u w ING Banku Śląskim, np. Konta w Planie ING Go (jeżeli go nie posiadasz, założysz go na tej stronie banku). Co ważne, autooszczędzanie dostępne jest także dla osób niepełnoletnich, które ukończyły 13 lat, jeśli korzystają z Konto w Planie ING Go dla młodych. Osobne konto oszczędnościowe, np. OKO, nie jest konieczne.

Gdy już mamy konto osobiste, rachunek Smart Saver możemy założyć zarówno w oddziale, jak i przez bankowość elektroniczną.

Osobom nieletnim rachunek do autooszczędzania może otworzyć rodzic (lub przedstawiciel prawny) wyłącznie w placówce banku.

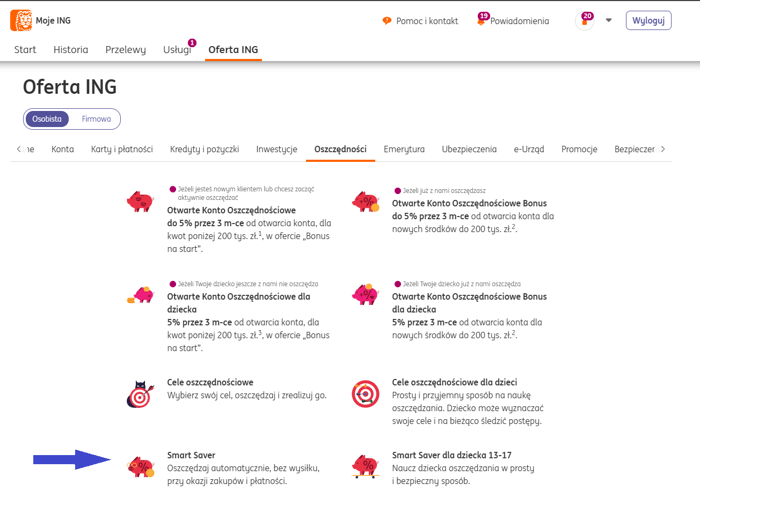

Jak włączyć Smart Saver w ING?

Aby uruchomić usługę autooszczędzania w ING, należy wykonać poniższe kroki:

- W bankowości elektronicznej wejść w zakładki Oferta ING → Oszczędności→ Smart Saver.Zakładanie Smart Savera

- Kliknąć przycisk Załóż Smart Savera.

- Wybrać sposób oszczędzania (zaokrąglenie kwoty transakcji czy procent od kwoty transakcji).

- Wskazać konto osobiste, z którego zamierza się oszczędzać.

Inne produkty oszczędnościowe ING Banku Śląskiego

Poniżej inne produkty oszczędnościowe z oferty ING.

Konto oszczędnościowe

- Oprocentowanie

- 5,5%

- Okres obowiązywania

- 3 miesiące

- Zakres kwot

- poniżej 400 tys. zł

- Konto osobiste

- NIE / TAK

Rachunek emerytalny

IKZE oszczędnościowe w ING Banku Śląskim

- Opłata za konto IKZE

- 0 zł

- Oprocentowanie

- 3%

- Limit wpłat

- 11 304 zł

- Konto wymagane

- TAK

Lokaty

Lokata Terminowa Plus 6M

- Oprocentowanie

- 3,25%

- Zakres kwot

- 1000 - 50 000 zł

- Czas trwania

- 6 miesięcy

- Konto osobiste

- TAK

Lokata Terminowa Plus 12M

- Oprocentowanie

- 3,25%

- Zakres kwot

- 1000 - 100 000 zł

- Czas trwania

- 12 miesięcy

- Konto osobiste

- TAK

Komentarze i opinie

(42)Czyli tylko jeden przelew jest darmowy a kolejne płatne 9 zł ? To jak można zaoszczędzić na przelewach przy takich prowizjach ??

Przelew internetowy

0 zł – przelew wewnętrzny

0 zł – pierwszy w miesiącu przelew zewnętrzny, każdy kolejny: 9 zł

Odpowiedz

Każdy przelew na konto osobiste w ING jest darmowy, natomiast opłata pobierana jest za drugi w miesiącu przelew do innego banku.

Odpowiedz

To jak można zaoszczędzić na przelewach przy takich prowizjach ??

Odpowiedz

Posiadając konto osobiste w ING. W dowolnej chwili i dowolną ilość razy wypłacasz kasę ze Smart Savera na rachunek osobisty, a dopiero z niego wysyłasz kasę w świat

Odpowiedz

Chodzi mi o przelewy z smart saver by zbierać odsetki. Ze zwykłego konta to nic nie daje.

Odpowiedz

1' Usługa autooszczędzania polega na odkładaniu reszty z operacji wykonywanych na koncie osobistym, np. płatności kartą w sklepie

2' Przeczytaj też opis część 'Konto Smart Saver i 4,5% do 5 tys. zł. Jak zwielokrotnić tę kwotę?'

Odpowiedz

to miało trafić do Longinn

Odpowiedz

Płatność kartą jest oczywista. Wielokrotność konta też.

Mi chodzi o zupełnie co innego.

Odpowiedz

Czy mogę zrobić przelew z innego banku na numer konta Smart Saver?

Odpowiedz

No chyba nie, bo tam trafiają tylko zaokrąglenia z transakcji..

Odpowiedz