Szczegóły oferty

Otwarte Konto Oszczędnościowe w ING można założyć bez rachunku osobistego, ale posiadanie ROR-u jest wymagane do uzyskania najwyższego oprocentowania w ramach oferty specjalnej “OKO Bonus”, która jest ważna do 12 sierpnia 2026 r. Jest ona skierowana przede wszystkim dla obecnych klientów, którzy dysponują “nowymi środkami” i w jej ramach założą rachunek OKO Bonus.

Otwarte Konto Oszczędnościowe (OKO) – oprocentowanie, opłaty i prowizje za konto

Poniżej przedstawione zostały najważniejsze parametry Otwartego Konta Oszczędnościowego:

- Oprocentowanie

-

4,5%

- Okres obowiązywania

- 3 miesiące

- Zakres kwot

- do 300 tys. zł

- Konto osobiste

-

NIE / TAK

- Oferta ważna do

- 12.08.2026 r.

Oprocentowanie

| Oprocentowanie | 4,5% |

|---|---|

| Okres obowiązywania |

3 miesiące |

| Zakres kwot |

do 300 tys. zł |

| Kapitalizacja odsetek |

na koniec okresu |

| Limit kont |

1 |

| Klient |

nowy i obecny |

| Wpłata |

nowe środki - nadwyżka ponad saldem środków na produktach depozytowych z dnia 6 lipca 2026 r. |

| Uwagi |

w ofercie "Otwarte Konto Oszczędnościowe Bonus" saldo w ostatnim dniu umowy powinno być wyższe niż w dniu badania salda (6 lipca 2026 r.) |

| Oferta ważna do |

12.08.2026 r. |

| Dodatkowe informacje |

oprocentowanie promocyjne rachunku wynosi:

oprocentowanie poza ofertą na nowe środki wynosi 0,5% w skali roku |

Podstawowe opłaty

| Opłata za otwarcie konta |

0 zł |

|---|---|

| Miesięczna opłata za prowadzenie rachunku |

0 zł |

| Przelew internetowy |

|

| Zlecenie stałe |

niedostępne |

| Kody SMS (autoryzacja operacji) |

0 zł |

Wymagane konta

| Czy konto osobiste jest wymagane? |

NIE / TAK |

|---|---|

| Wymagane konto |

chcąc zyskać najwyższe oprocentowanie, należy posiadać/otworzyć konto osobiste np. Konto w Planie ING Go |

W ramach konta oszczędnościowego w ING nie są możliwe płatności kodem Blik ani przelewy na telefon. Z bankomatów można jednak wypłacić środki Blikiem.

Ile możesz zyskać na Otwartym Koncie Oszczędnościowym?

Na wykresie i w tabeli zaprezentowano przykładowy zysk dla wybranych kwot do 300 tys. zł w ofercie “OKO Bonus” z oprocentowaniem 4,5% obowiązującej na Otwartym Koncie Oszczędnościowym. Poniższe wartości uwzględniają podatek od zysków kapitałowych (tzw. podatek Belki).

| Kwota "nowych środków" wpłaconych na konto | Odsetki w ofercie "OKO Bonus" |

|---|---|

| 1 000 zł | 9 zł |

| 2 500 zł | 23 zł |

| 5 000 zł | 46 zł |

| 10 000 zł | 92 zł |

| 25 000 zł | 230 zł |

| 50 000 zł | 459 zł |

| 75 000 zł | 689 zł |

| 100 000 zł | 919 zł |

| 150 000 zł | 1 378 zł |

| 200 000 zł | 1 837 zł |

| 300 000 zł | 2 756 zł |

Jak skorzystać z najwyższego oprocentowania?

Z oferty specjalnej na Otwartym Koncie Oszczędnościowym można skorzystać na poniższych warunkach.

4,5% w ofercie “Otwarte Konto Oszczędnościowe Bonus” dla obecnych klientów

Klienci indywidualni, którzy posiadają dostęp do bankowości internetowej oraz jeden z rachunków w PLN: Otwarte Konto Oszczędnościowe, Otwarte Konto Oszczędnościowe Premium lub Dream Saver, mogą otrzymać 3,5% dla kwot do 300 tys. zł (oprocentowanie bonusowe). Muszą to być jednak nowe środki rozumiane jako nadwyżka ponad saldo na produktach depozytowych ustalone 6 lipca 2026 r.

Stawka może zostać podwyższona do 4,5% (oprocentowanie premiowe), jeśli klient posiada konto osobiste i w ciągu 3 miesięcy trwania umowy o OKO Bonus:

- min. 3 razy zaloguje się do aplikacji Moje ING Mobile,

- wykona przynajmniej 15 transakcji kartą / Blikiem, które zostaną także rozliczone w tym okresie.

Jeśli powyższe warunki nie będą spełnione, oprocentowanie wyniesie 3,5%.

Pod pojęciem produkty depozytowe rozumiane są rachunki oszczędnościowe i lokaty terminowe.

Promocyjne oprocentowanie obowiązuje przez 3 miesiące od dnia założenia w bankowości internetowej odrębnego rachunku OKO Bonus. Każdego dnia bank ustala wysokość nowych środków, porównując saldo bieżące z saldem początkowym, oraz określa należne odsetki, które zostaną dopisane do salda promocyjnego rachunku do piątego dnia po zakończeniu umowy.

Po upływie 3 miesięcy ING automatycznie zamknie OKO, a zgromadzone środki wraz z odsetkami przeksięguje na rachunek oszczędnościowy wskazany przez klienta w momencie otwierania OKO Bonus.

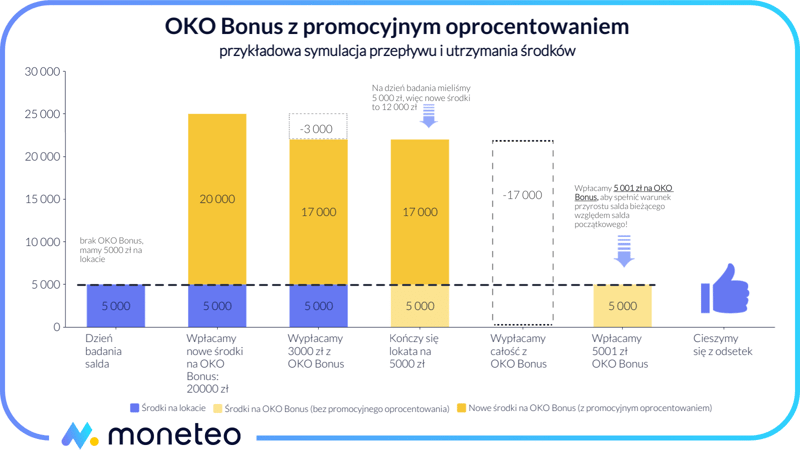

Zasadę określania nowych środków przedstawia na przykładzie poniższa grafika. Pozioma linia przerywana stanowi punkt odniesienia dla ustalenia ich salda (kwoty powyżej tej linii), od którego naliczane są promocyjne odsetki.

Wymagany rachunek osobisty

Oprocentowanie premiowe zostanie naliczone pod warunkiem posiadania przez uczestnika promocji nie tylko Otwartego Konta Oszczędnościowego Bonus, ale i wybranego rachunku osobistego.

- Konto

- 0 zł

- Karta

- 0 zł / 10 zł

- Bankomaty

- 0 zł / 2,50 zł / 10 zł

- Przelew internetowy

- 0 zł

- Konto

- 0 zł

- Karta

- 0 zł

- Bankomaty

- 0 zł / 2,50 zł / 10 zł

- Przelew internetowy

- 0 zł

Konto w Planie ING Extra

- Konto

- 0 zł / 50 zł

- Karta

- 0 zł

- Bankomaty

- 0 zł

- Przelew internetowy

- 0 zł

Otwarte Konto Oszczędnościowe Bonus po zakończeniu promocji

Kiedy minie okres, w którym bank nalicza oprocentowanie w ramach oferty “OKO Bonus”, możemy:

- Pozostawić środki w ING, zgadzając się na standardowe oprocentowanie na zwykłym OKO.

- Zamknąć OKO i wypłacić środki wraz z odsetkami. Nie ma tu dodatkowych kosztów, a pieniądze można wpłacić na inne konto lub lokatę.

- Wypłacić środki z ING, nie zamykając przy tym OKO. Ta opcja oparta jest na założeniu, że bank nie zrezygnuje z odnawiania oferty “OKO Bonus”. Wystarczy wypłacić środki (np. przelać je na oprocentowany rachunek w innym banku; aktualne oferty znajdziesz w rankingu kont oszczędnościowych) i wpłacić je z powrotem na OKO, gdy środki znów będą spełniały kryterium "nowych".

OKO – promocje tylko z kontem osobistym

ING nie prowadzi promocji, w których można zdobyć premie za założenie Otwartego Konta Oszczędnościowego, jednak OKO często jest wymagane w akcjach związanych z kontami osobistymi tego banku.

Jak założyć OKO w ING Banku Śląskim?

Nowi klienci mogą w pierwszej kolejności założyć Otwarte Konto Oszczędnościowe w ofercie “Bonus na start”, aby zmaksymalizować swój zysk i skorzystać z obu propozycji na OKO.

Osoby, które korzystają już z produktów ING (a dokładniej – posiadają w tym banku np. konto osobiste), założą Otwarte Konto Oszczędnościowe w Moim ING; dotyczy to także OKO Bonus.

Jeśli byliśmy wcześniej klientami ING i złożymy wniosek internetowy o OKO, system banku może nas błędnie rozpoznać jako obecnych klientów. Zostaniemy wtedy przekierowani na stronę logowania do Mojego ING, a aby założyć OKO, konieczna będzie wizyta w oddziale ING.

Inne produkty oszczędnościowe ING Banku Śląskiego

Oferta depozytowa ING obejmuje także inne produkty:

- Oprocentowanie

- 5,5%

- Okres obowiązywania

- 3 miesiące

- Zakres kwot

- poniżej 400 tys. zł

- Konto osobiste

- NIE / TAK

- Oprocentowanie

- 4%

- Opłata za konto

- 0 zł

- Konto osobiste

- TAK

- Konto oszczędnościowe

- NIE

Lokata Terminowa Plus 12M

- Oprocentowanie

- 3,25%

- Zakres kwot

- 1000 - 100 000 zł

- Czas trwania

- 12 miesięcy

- Konto osobiste

- TAK

Przydatne dokumenty

Recenzja eksperta 4.0/ 5

Zalety

- dobre oprocentowanie

- nielimitowana liczba wypłat przelewem internetowym na własne konto w ING Banku Śląskim w miesiącu

- wysoka kwota objęta podwyższonym oprocentowaniem

Wady

- oferta dla nowych środków

- konieczność posiadania konta osobistego

- konieczność wykonania operacji na koncie osobistym (transakcje, logowanie do aplikacji)

- wypłata odsetek w ofercie “OKO Bonus” na koniec okresu promocji

Czy z OKO wygodnie się korzysta? Co warto wiedzieć i na co zwrócić uwagę?

Ogólna ocena (4.0)

Na popularność rachunku oszczędnościowego w ING wpływają przede wszystkim oferty specjalne. Oprocentowanie w promocji “OKO Bonus” plasuje to konto wśród najlepszych, co jest dobrą wiadomością. Po upływie okresu promocji, jeśli chcemy zostawić środki w ING, warto zainteresować się także innymi propozycjami oszczędnościowymi tego banku, np. Smart saverem czy roczną lokatą, w przeciwnym razie można skorzystać z oferty innego banku.

Oprocentowanie standardowe na OKO jest na niskim poziomie podobnie jak u konkurencji, dlatego nie oceniam tego jednoznacznie negatywnie.

Jeśli chodzi o opłaty, to nie odbiegają one mocno od tych w innych bankach. OKO jest prowadzone bezpłatnie, ale już darmowe przelewy internetowe na konto osobiste nie są częstym przypadkiem. Co do przelewów zewnętrznych sytuacja jest podobna jak u konkurencji - tylko pierwsza operacja będzie bez opłat, za kolejną trzeba zapłacić (dotyczy to zarówno przelewów, jak i wypłat gotówki w oddziale). Warto zwrócić na to uwagę, aby opłaty nie “zjadły” nam zysków z odsetek.

Powyższych prowizji można uniknąć, wypłacając środki z OKO z bankomatu Blikiem. Trzeba jednak pamiętać, aby powiązać usługę z kontem oszczędnościowym (nie osobistym!) i pobierać gotówkę tylko w urządzeniach samego ING oraz sieci Planet Cash.

Najbardziej “gorącą” kwestią, jeśli chodzi o rachunek OKO Bonus, jest naliczenie odsetek i ich wypłata.

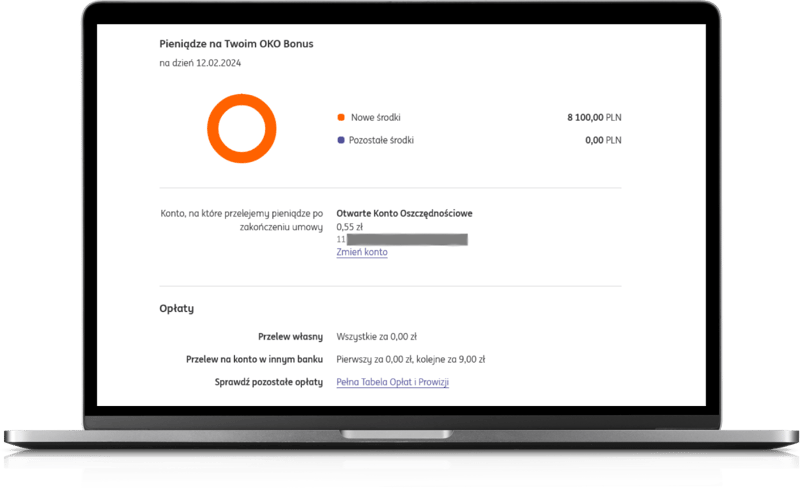

W bankowości elektronicznej można sprawdzić, które środki objęte są ofertą specjalną i do kiedy ona obowiązuje.

ING Bank Śląski w ofercie “OKO Bonus” wypłaca odsetki dopiero po okresie promocji, co jest kwestią mocno dyskusyjną i może sprawiać wrażenie, że korzystamy z lokaty, a nie konta oszczędnościowego. Pewne ryzyko pojawia się także w sytuacji, kiedy w dniu badania salda mamy w ING np. lokatę – kiedy depozyt ulegnie rozwiązaniu i wycofamy środki z ING, kwota naszych “nowych środków” spadnie, a tym samym także nasz zysk z odsetek.

W bieżącej edycji promocji na OKO Bonus wprowadzono także warunki aktywności - dość proste do spełnienia, ale to zawsze dodatkowa rzecz, o której klient powinien pamiętać (szczególnie, jeśli nie korzystał aktywnie z usług ING). Taką zmianę oceniam negatywnie.

Zwrócę jeszcze raz uwagę, że warunkiem przekazania odsetek jest dopilnowanie, by w dniu zakończenia okresu funkcjonowania OKO Bonus (licząc od daty jego założenia) kwota na produktach depozytowych była wyższa od tej z dnia badania salda. Ustalenie, jaka powinna to być wartość, nie jest szczególnie kłopotliwe, gdyż w szczegółach rachunku bank podaje saldo początkowe i bieżące oraz okres funkcjonowania OKO Bonus.

Z oferty OKO Bonus można korzystać wielokrotnie, jeśli tylko spełniamy warunki danej edycji.

Otwarte Konto Oszczędnościowe Bonus (na nowe środki) – czy warto je założyć?

OKO to stabilna oferta oszczędnościowa, której mocną stroną są bezpłatne przelewy na konto osobiste w ING. Oprocentowanie w ofercie “OKO Bonus” jest atrakcyjne i nie odbiega od konkurencji.

Najwięcej zarzutów można mieć do samej konstrukcji tej oferty. Wypłata odsetek dopiero po okresie promocji i to pod warunkiem aktywności na ROR i przyrostu salda to wymagania, o których łatwo zapomnieć, warto zatem dokładnie prześledzić regulamin, aby otrzymać odsetki, na które liczymy.

Podsumowując, OKO wraz z kontem osobistym w ING to połączenie godne rozważenia, dzięki któremu można wypłacać oszczędności bez dodatkowych opłat. Jeśli szukamy solidnej oferty dla ulokowania naszych środków, warto wziąć to pod uwagę, ale tylko po uważnym przestudiowaniu warunków promocji.

Komentarze i opinie

(186)Czy dodatkowe warunki promocji 5% będą spełnione w przypadku założenia konta osobistego Direct bez karty i wykonania 15 transakcji blikiem zbliżeniowym w placówkach usługowych i sklepach stacjonarnych?

Odpowiedz

Regulamin wymaga wykonania min. 15 transakcji bezgotówkowych, a ich definicja zawarta w regulaminie wygląda tak:

Odpowiedz

OKO Bonus na start trzeba otworzyć czy otwiera się z automatu zakładając konto?

Odpowiedz

Pewnie trzeba zaznaczyć, że chce się ten rachunek; otwarcie z automatu byłoby zbyt proste :)

Odpowiedz

Można skorzystać z dwóch kont oszczędnościowych na oko bonus i oko bonus na start?

Odpowiedz

Tak, możesz jednocześnie skorzystać z obu promocji. W takiej sytuacji ważne jest, by najpierw otworzyć OKO Bonus na start, a dopiero potem OKO Bonus.

Odpowiedz

Czy mogę zamknąć OKO Bonus z poprzedniej edycji i otworzyć nowe z aktualnej?

Odpowiedz

OKO Bonus jest automatycznie zamykane po zakończeniu okresu umownego.

Zamykanie rachunku nie wydaje mi się korzystne, bo zgromadzone na nim środki będą uwzględnione w obliczeniach, które bank wykona dla ustalenia kwoty "nowych środków".

Odpowiedz

Nie możesz

Odpowiedz

Oprocentowanie jest zmienne? Czy można wpłacić część pieniędzy a później dopłacić?

Odpowiedz

Przez cały okres promocyjny oprocentowanie będzie na poziomie wskazanym w regulaminie. Nie ma przeszkód, by w tym czasie dopłacać środki, do dopuszczalnej kwoty maksymalnej.

Odpowiedz