Szczegóły oferty

Santander Consumer Bank kojarzy się przede wszystkim z kredytami niż z kontami dla klientów detalicznych; nie można w nim założyć konta osobistego ze wszystkimi jego funkcjami i powiązanymi produktami, takimi jak karta debetowa, rachunek dla dziecka czy konto walutowe.

Mimo to SCB przygotował ofertę konta oszczędnościowego, które cyklicznie objęte jest promocją. Obecnie dla kwot do 50 tys. zł można zyskać 3,5% w skali roku. Oferta dotyczy zarówno nowych, jak i obecnych klientów.

Aktualna edycja promocji trwa do 17 września 2026 r.

Rachunek oszczędnościowy w Santander Consumer Banku: opłaty i prowizje

Poniżej przedstawiono podstawowe parametry i najważniejsze opłaty związane z Rachunkiem oszczędnościowym:

- Oprocentowanie

-

3,5%

- Okres obowiązywania

- do 17.09.2026 r.

- Zakres kwot

- do 50 tys. zł

- Konto osobiste

- NIE

- Oferta ważna do

- 17.09.2026 r.

Oprocentowanie

| Oprocentowanie | 3,5% |

|---|---|

| Okres obowiązywania |

do 17.09.2026 r. |

| Zakres kwot |

do 50 tys. zł |

| Kapitalizacja odsetek |

miesięczna |

| Limit kont |

1 |

| Klient |

nowy i obecny |

| Wpłata |

dowolne środki |

| Uwagi |

oprocentowanie promocyjne jest przyznawane pod warunkiem utrzymywania średniego dziennego salda w wysokości min. 5000 zł |

| Oferta ważna do |

17.09.2026 r. |

| Dodatkowe informacje |

oprocentowanie promocyjne wynosi:

standardowo oprocentowanie wynosi:

|

Podstawowe opłaty

| Opłata za otwarcie konta |

0 zł |

|---|---|

| Miesięczna opłata za prowadzenie rachunku |

0 zł |

| Przelew internetowy |

0 zł za przelew na rachunek powiązany |

Wymagane konta

| Czy konto osobiste jest wymagane? |

NIE |

|---|

Środki można wypłacić w każdej chwili bez utraty odsetek; zostaną naliczone odsetki wypracowane do poprzedniego dnia przed wypłatą pieniędzy.

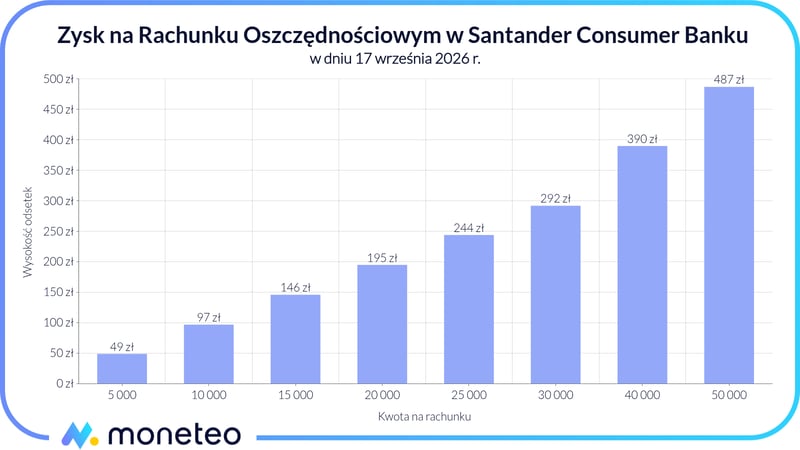

Ile zyskasz na Rachunku oszczędnościowym w Santander Consumer Banku?

W tabeli przedstawiono zysk netto, jaki można osiągnąć, deponując na rachunku określone kwoty. W obliczeniach przyjęto, że oszczędności będą pracować od 15 maja do 17 września 2026 r.

| Kwota na Rachunku | Odsetki na Rachunku |

|---|---|

| 5 000 zł | 49 zł |

| 10 000 zł | 97 zł |

| 15 000 zł | 146 zł |

| 20 000 zł | 195 zł |

| 25 000 zł | 244 zł |

| 30 000 zł | 292 zł |

| 40 000 zł | 390 zł |

| 50 000 zł | 487 zł |

Jak skorzystać z najwyższego oprocentowania?

Promocyjne oprocentowanie (do 3,5% w skali roku) naliczane jest pod warunkiem utrzymywania na rachunku średniego dziennego salda na poziomie min. 5000 zł. Bank weryfikuje spełnienie tego warunku każdego dnia.

Jeśli od otwarcia rachunku minęło 30 dni lub mniej, do wyliczenia średniego salda uwzględniane są wszystkie dni od dnia założenia konta. W innym przypadku bank bierze pod uwagę ostatnie 30 dni.

Jak korzystać z Rachunku oszczędnościowego?

W Santander Consumer Banku nie można otworzyć zwykłego konta osobistego, zaś dostęp do oszczędności możliwy jest dzięki bankowości internetowej.

Środki na Rachunek wpłacane są wyłącznie z konta prowadzonego w innym banku, którego klient jest właścicielem lub współwłaścicielem.

Również przez bankowość elektroniczną można wypłacać środki. Bank stawia jednak warunek: pieniądze nie mogą być przelewane gdziekolwiek, a jedynie na powiązane z Rachunkiem konto, które klient posiada w innym banku.

Domyślnie jest to rachunek, z którego zlecony był przelew weryfikacyjny przy otwieraniu Rachunku oszczędnościowego. Możesz go zawsze zmienić, ale należy pamiętać, żeby dane na nowym koncie powiązanym były takie same jak te, które podano w SCB (imię, nazwisko i adres).

Co robić po zakończeniu okresu promocyjnego oprocentowania?

Gdy minie termin obowiązywania aktualnej promocji, oszczędzający będzie miał trzy możliwości: albo skorzystać z nowej edycji akcji, jeżeli bank ją uruchomi, albo przenieść oszczędności do innego banku i ewentualnie zaczekać, aż wróci oferta specjalna, albo zostawić swoje oszczędności w SCB na wyraźnie niższym oprocentowaniu standardowym.

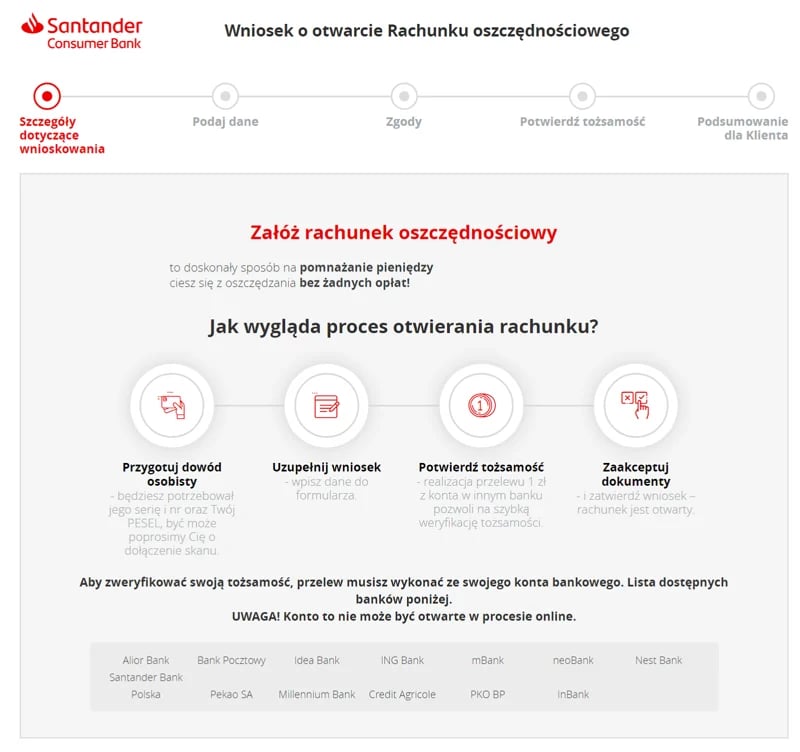

Jak założyć konto oszczędnościowe w Santander Consumer Banku?

Rachunek oszczędnościowy w SCB można założyć wyłącznie online, składając wniosek na stronie banku. Tożsamość potwierdza się przez przelew weryfikacyjny na 1 zł wysłany z konta w innym banku (po zakończeniu procedury złotówka wraca do nadawcy).

Należy być właścicielem konta, z którego zlecono przelew weryfikacyjny, a dane osobowe i adresowe podane w przelewie muszą być identyczne jak te podane we wniosku o Rachunek oszczędnościowy.

Ważna uwaga: przelew weryfikacyjny może być wysłany jedynie z konta, które nie było w całości zakładane zdalnie lub które zostało zweryfikowane w banku. Więcej na ten temat w artykule Jak założyć konto w banku? 7 sprawdzonych metod.

Inne produkty oszczędnościowe Santander Consumer Banku

Lokaty

- Oprocentowanie

- 3,6%

- Zakres kwot

- 1000 - 400 000 zł

- Czas trwania

- 6 miesięcy

- Konto osobiste

- NIE

Lokata Mobilna Nowe Środki

- Oprocentowanie

- 3,6%

- Zakres kwot

- 1000 - 400 000 zł

- Czas trwania

- 6 miesięcy

- Konto osobiste

- NIE

Lokata Mobilna Nowe Środki

- Oprocentowanie

- 3,6%

- Zakres kwot

- 1000 - 400 000 zł

- Czas trwania

- 12 miesięcy

- Konto osobiste

- NIE

Zysk+ Wzrost

- Oprocentowanie

- 3,6%

- Zakres kwot

- od 1000 zł

- Czas trwania

- 12 miesięcy

- Konto osobiste

- NIE

Komentarze i opinie

(155)Dzień dobry, czy mogę od Państwa otrzymać informację, czy przy zakładaniu w Santander Consumer Bank lokaty mobilnej bez konta konieczne jest dołączanie skanu dokumentu tożsamości

Odpowiedz

Niestety tak, jest to jeden z warunków złożenia wniosku o otwarcie lokaty.

Odpowiedz

Dziękuję bardzo. Dziwi mnie, że pożyczkę lub kredyt on line można uzyskać bez skanu, a lokaty nie.

Odpowiedz

Jak rozumieć zapis w regulaminie promocji?

Jeśli wpłacę 90 000 zł i utrzymam je przez 30 dni, to średnie saldo dzienne wynosi 90 000 zł a nie 3000 zł. Jak oni to liczą?!

Odpowiedz

90 000 zł/ 30 dni = 3000 zł -> średnie salo dzienne. Chyba tak to jest liczone.

Odpowiedz

Tak to pewnie policzyli. Ale jaki jest w tym sens? Jeśli wpłacę 90 000 zł i utrzymam to saldo w kolejnych dniach, to średnie saldo dzienne wyniesie 90 000 zł.

Odpowiedz

Ile zapłacę za przelew zewnętrzny?

Odpowiedz

Nic nie zapłacisz, ale możesz zrobić taki przelew tylko na rachunek powiązany.

Odpowiedz

Czyli albo przelewam za darmo albo na swoje konto w Santanderze albo na ten powiązany?

Odpowiedz

W Santander Consumer Banku nie można otworzyć konta osobistego. Kasa przychodzi z konta w innym banku i na ten rachunek możesz ją też wycofać, na żaden inny. No, chyba, że zrobisz zmianę tego tzw. "powiązanego".

Odpowiedz