Szczegóły oferty

W aktualnej promocji – obowiązującej do 5 sierpnia 2026 r. – nowi klienci dla kwot do 50 tys. zł mogą zyskać stawkę 6%, która jest naliczana przez 3 miesiące; nadwyżka powyżej 50 tys. zł do 400 tys. zł oprocentowana jest na poziomie 4%.

Podane stawki obowiązują pod warunkiem wykonania w każdym miesiącu 5 transakcji bezgotówkowych kartą lub Blikiem na koncie osobistym.

Elastyczne Konto Oszczędnościowe dla nowych klientów – opłaty, prowizje, parametry

Oto szczegółowe parametry EKO w VeloBanku wraz z obowiązującymi opłatami:

- Oprocentowanie

-

6%

- Okres obowiązywania

- 92 dni

- Zakres kwot

- do 50 tys. zł

- Konto osobiste

-

TAK / NIE

- Oferta ważna do

- 05.08.2026 r.

Oprocentowanie

| Oprocentowanie | 6% |

|---|---|

| Okres obowiązywania |

92 dni |

| Zakres kwot |

do 50 tys. zł |

| Kapitalizacja odsetek |

miesięczna |

| Klient |

tylko nowy, czyli osoba, która od 31 grudnia 2023 r. do 8 lipca 2026 r. nie posiadała w VeloBanku konta osobistego ani produktów oszczędnościowych (lokat, rachunków oszczędnościowych ani IKE) wykluczenie dotyczy również byłych klientów oferty detalicznej Citibanku na dzień 12 czerwca 2026 r. |

| Wpłata |

dowolna |

| Oferta ważna do |

05.08.2026 r. |

| Dodatkowe informacje |

oprocentowanie 6% dotyczy kwot do 50 tys. zł dla nowych klientów, którzy założą EKO przez kanały zdalne lub złożą wniosek na stronie banku i spełnią warunek wykonania min. 5 transakcji bezgotówkowych kartą do konta osobistego lub Blikiem w każdym miesiącu kalendarzowym trwania promocji oprocentowanie nadwyżki ponad 50 tys. zł do 400 tys. zł wynosi 4% w przypadku niespełnienia warunku aktywności oprocentowanie środków do 400 tys. zł wyniesie 2% oprocentowanie poza ofertą na nowe środki wynosi:

nadwyżka ponad 1 mln zł nie jest oprocentowana |

Podstawowe opłaty

| Opłata za otwarcie konta |

0 zł |

|---|---|

| Miesięczna opłata za prowadzenie rachunku |

0 zł |

| Przelew internetowy |

|

| Zlecenie stałe |

niedostępne |

Wymagane konta

| Czy konto osobiste jest wymagane? |

TAK / NIE |

|---|---|

| Wymagane konto |

w celu uzyskania maksymalnego promocyjnego oprocentowania należy założyć rachunek osobisty, np. VeloKonto |

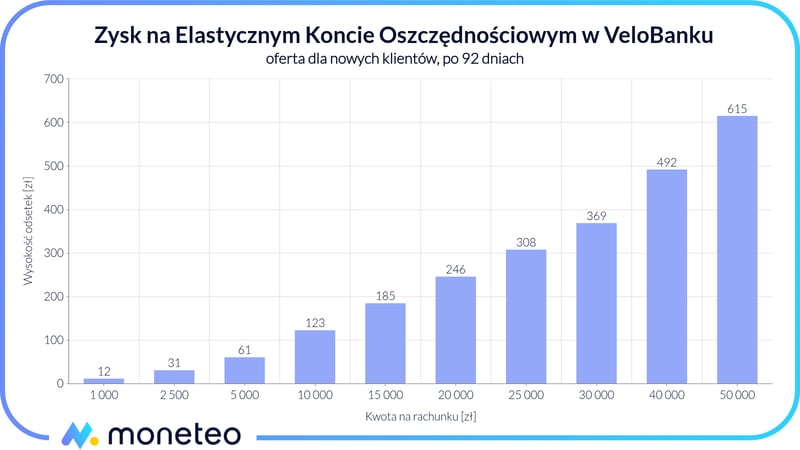

Zysk nowego klienta na EKO w Velobanku

Poniżej przedstawiono zysk, na jaki może liczyć po 92 dniach oszczędzania na EKO osoba spełniająca definicję "nowego klienta" uprawniona do otrzymania maksymalnej stawki 6% w skali roku. Obliczenia dotyczą różnych kwot nowych środków do 50 tys. zł. Kwoty są zaokrąglone do pełnych złotych oraz uwzględniają już należny podatek od zysków kapitałowych.

| Kwota na rachunku | Odsetki po 3 miesiącach (92 dni) dla nowych klientów (6%) |

|---|---|

| 1 000 zł | 12 zł |

| 2 500 zł | 31 zł |

| 5 000 zł | 61 zł |

| 10 000 zł | 123 zł |

| 15 000 zł | 185 zł |

| 20 000 zł | 246 zł |

| 25 000 zł | 308 zł |

| 30 000 zł | 369 zł |

| 40 000 zł | 492 zł |

| 50 000 zł | 615 zł |

Elastyczne Konto Oszczędnościowe – warunki promocyjne i standardowe

Aktualna edycja promocji zakończy się 5 sierpnia 2026 r.

Środki nowych klientów w kwocie do 50 tys. zł są oprocentowane na 6% w skali roku, a nadwyżka ponad 50 tys. zł do 400 tys. zł – na 4%. Promocyjna stawka obowiązuje przez 92 dni od daty pierwszej wpłaty nowych środków.

Do uzyskania maksymalnego promocyjnego oprocentowania 6% (do 50 tys. zł) i 4% (od 50 tys. do 400 tys. zł) w skali roku bank wymaga:

- statusu nowego klienta – jest to osoba, która od 31 grudnia 2023 r. do 8 lipca 2026 r. nie posiadała w VeloBanku konta osobistego ani produktów oszczędnościowych (lokat, rachunków oszczędnościowych ani IKE); wykluczenie dotyczy również byłych klientów oferty detalicznej Citibanku na dzień 12 czerwca 2026 r.;

- założenia EKO przez kanały zdalne (telefon, Internet, aplikacja mobilna) lub przez wniosek na stronie banku;

- wyrażenia zgód marketingowych;

- braku sprzeciwu na przetwarzanie danych osobowych w celu marketingu bezpośredniego;

- wykonania min. 5 transakcji bezgotówkowych kartą do konta osobistego lub Blikiem w każdym miesiącu kalendarzowym trwania promocji.

Niespełnienie warunku wykonania transakcji skutkuje naliczeniem stawki 2% w skali roku (do 400 tys. zł).

Promocyjnym oprocentowaniem nie są objęte konta wspólne, a dodanie współposiadacza do EKO w okresie trwania promocji pozbawia prawa do ponownego skorzystania z oferty.

Konto osobiste – niezbędne do uzyskania maksymalnego oprocentowania

Należy dodać, że choć konto osobiste w VeloBanku nie jest konieczne, aby otworzyć EKO, to tylko jego posiadanie pozwoli na otrzymanie najwyższego oprocentowania. Podstawowym rachunkiem osobistym w ofercie banku jest VeloKonto:

- Konto

- 0 zł

- Karta

- 0 zł / 7 zł

- Bankomaty

- 0 zł / 5 zł

- Przelew internetowy

- 0 zł

Co po upływie okresu promocyjnego oprocentowania?

Po upływie okresu promocyjnego oszczędzający ma następujące możliwości:

- utrzymanie środków na EKO pomimo obniżenia oprocentowania do poziomu standardowego,

- wypłata środków z EKO i ulokowanie ich na innym produkcie oszczędnościowym,

- wypłata środków z EKO i ponowna ich wpłata na to samo konto w ramach kolejnej edycji promocji, gdy środki ponownie będą spełniały kryterium nowych.

Promocje powiązane z EKO i kontem osobistym Velo Banku

Założenie Elastycznego Konta Oszczędnościowego może iść w parze z premiami za założenie konta osobistego:

Jak otworzyć Elastyczne Konto Oszczędnościowe w VeloBanku?

Osoba, która dotąd nie współpracowała z VeloBankiem, może rozpocząć proces wnioskowania o Elastyczne Konto Oszczędnościowe na stronie banku. Wnioskujący ma następujące opcje weryfikacji tożsamości:

- metodą na selfie,

- z wykorzystaniem aplikacji mObywatel,

- w obecności kuriera.

Umowę o konto można zawrzeć także w placówce, ale to rzecz jasna najmniej komfortowa opcja.

Osoby zainteresowane otwarciem konta oszczędnościowego w pakiecie z kontem osobistym w celu uzyskania maksymalnego oprocentowania mogą złożyć wniosek na tej stronie banku .

Obecni klienci VeloBanku powinni zapoznać się ze szczegółami oferty na nowe środki.

Inne produkty oszczędnościowe VeloBanku

Oto pozostałe propozycje banku dla oszczędzających:

- Oprocentowanie

- 6%

- Zakres kwot

- 1000 - 50 000 zł

- Czas trwania

- 6 miesięcy

- Konto osobiste

- TAK

- Oprocentowanie

- 3,4%

- Zakres kwot

- 1000 - 190 000 zł

- Czas trwania

- 6 miesięcy

- Konto osobiste

- NIE

- Oprocentowanie

- 3,2%

- Zakres kwot

- 1000 - 190 000 zł

- Czas trwania

- 3 miesiące

- Konto osobiste

- NIE

Komentarze i opinie

(839)Czy aby na pewno 7%?

Odpowiedz

Zaktualizowałem wszędzie, tylko nie w najbardziej eksponowanym miejscu ;) dzięki – już zmienione :)

Odpowiedz

Mam otwarte Elastyczne konto oszczędnościowe i dlaczego nie widzę takiego oprocentowania promocyjnego 7% tylko 5,2%?

Odpowiedz

Bo 7% jest dla nowych klientów. Jako obecny możesz mieć właśnie 5,2% na nowe środki, tu jest ta oferta opisana https://moneteo.com/analizy/elastyczne-konto-oszczednosciowe-nowe-srodki-velobank

Odpowiedz

Jeżeli otwieram konto dziś tj. 09.10.2025

Promocyjne oprocentowane działa do 09.01.2025

31.01.2025 bank sprawdzi czy wykonałem 5 transakcji w styczniu

+ w styczniu zapewniłem wpływ 2000 dla premii za polecenie

Pytanie brzmi kiedy najwcześniej mogę zamknąć konto (aby zacząć już naliczać okres karencji do kolejnej promocji, który najczęściej trwa 2 lata)

- premia za polecenie w takim wypadku powinna być wypłacona do 28.02.2025

- rozumiem, że zgody marketingowe najlepiej wycofać po otrzymaniu nagrody, ale czy można tego dokonać również po zamknięciu konta, czy będzie to mniej skuteczne?

Odpowiedz

Wszelkie działania zmierzające do zamknięcia rachunku najlepiej podejmować po otrzymaniu należnych bonusów.

Odpowiedz

Czy można od razu przelać środki z zewnętrznego banku na Velo Konto oszczędnościowe i kliknąć Przystąp do promocji? Widzę tylko opcję przelewu z konta osobistego Velo. Chodzi o to, aby korzystać z oporcentowania 7% już od pierwszego dnia od całości kwoty.

Odpowiedz

Nie bardzo widzę kłopot z tym, by przesłać pieniądze na konto osobiste, a jak już się tam pojawią, przekierować je na EKO. I tak decydujące znaczenie ma data wpłaty pierwszych nowych środków.

Odpowiedz

Czy wplyw to musi być wynagrodzenie czy moze być przelew z innego banku? Taka informacja byłaby przydatna w każdym Państwa artykule :)

Odpowiedz

Otrzymanie promocyjnego oprocentowania na EKO nie jest związane z zapewnieniem wpływów lecz wykonaniem w danym miesiącu min. 5 transakcji kartą lub Blikiem.

Wszędzie tam, gdzie bank wymaga zapewnienia wpływu wskazujemy jakie przelewy spełnią ten warunek. Czasem wymagania są restrykcyjne (tylko wpływ wynagrodzenia), niekiedy luźniejsze (np. wpływ nie może pochodzić z rachunku, którego uczestnik promocji jest posiadaczem lub współposiadaczem, niezależnie w jakim banku), a niekiedy bank nie precyzuje swoich oczekiwań, co oznacza, że każde zasilenie konta spełni wymagania regulaminu promocji.

Odpowiedz