Szczegóły oferty

Poza tym VeloKonto umożliwia dostęp do innych ofert VeloBanku, przede wszystkim promocji na rachunkach oszczędnościowych.

VeloKonto: opłaty i prowizje

W parametrach rachunku zebrano opłaty za najważniejsze usługi dostępne z VeloKontem:

- Konto

- 0 zł

- Karta

-

0 zł / 7 zł

- Bankomaty

-

0 zł / 5 zł

- Przelew internetowy

- 0 zł

- Płatności mobilne

-

Konto

| Przeznaczenie konta |

konto osobiste dla osób powyżej 18. r.ż. |

|---|---|

| Oprocentowanie rachunku |

0% |

| Opłata za otwarcie konta |

0 zł |

| Miesięczna opłata za prowadzenie rachunku |

0 zł |

Karta

| Typy kart płatniczych |

Mastercard Debit |

|---|---|

| Funkcjonalność karty |

|

| Opłata za wydanie karty |

0 zł |

| Opłata za odnowienie karty |

0 zł |

| Miesięczna opłata za kartę |

0 zł / 7 zł |

| Możliwość uniknięcia opłaty za kartę |

opłaty unikniesz, jeżeli:

|

| Płatność kartą za granicą |

2% wartości transakcji |

Bankomaty i operacje gotówkowe

| Wypłata z bankomatów w Polsce |

|

|---|---|

| Wypłata z bankomatu w Polsce Blikiem |

|

| Wypłata z bankomatów za granicą |

|

| Wpłata gotówki we wpłatomacie |

|

| Cashback |

0 zł |

| Wpłata gotówki w oddziale banku |

|

| Wypłata gotówki w oddziale banku |

|

Przelewy

| Zwykły przelew internetowy |

0 zł |

|---|---|

| Przelew natychmiastowy |

5 zł |

| Przelew na telefon Blik |

0 zł |

| Zlecenie stałe |

0 zł |

| Polecenie zapłaty |

0 zł |

| Zwykły przelew w oddziale banku |

10 zł |

| Koszt przelewu SEPA |

0 zł |

| Koszt przelewu (zagranicznego) SWIFT |

0,20%, min. 30 zł maks. 250 zł |

| Kody SMS (autoryzacja operacji) |

0 zł |

Inne

| Płatności mobilne |

|

|---|

Bank wydaje za darmo aż 4 karty płatnicze do rachunku, a warunek uniknięcia opłaty jest wspólny dla każdej z nich. Karta nie jest obowiązkowa i nie trzeba jej posiadać.

Osoby, które nie ukończyły 26 lat, są zwolnione z prowizji za korzystanie z karty debetowej, mają też do dyspozycji wszystkie bankomaty krajowe za darmo, bez spełniania dodatkowych warunków.

Co oferuje VeloKonto?

Darmowe prowadzenie rachunku to jeszcze nie wszystko. Oto najważniejsze usługi związane z VeloKontem.

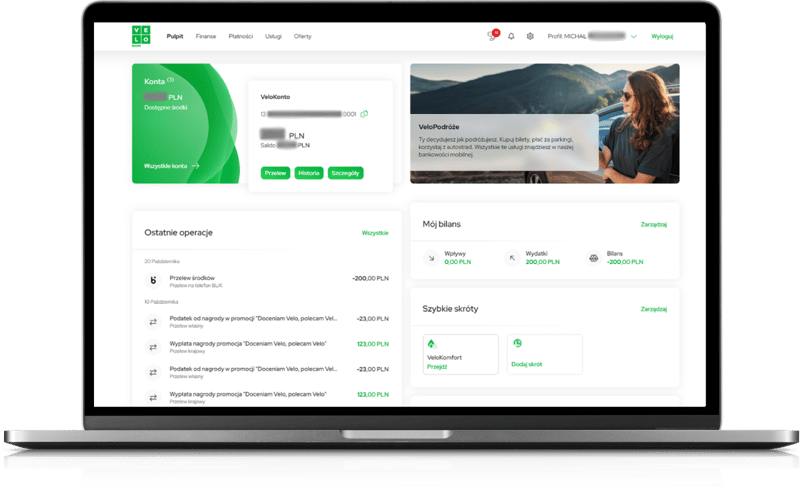

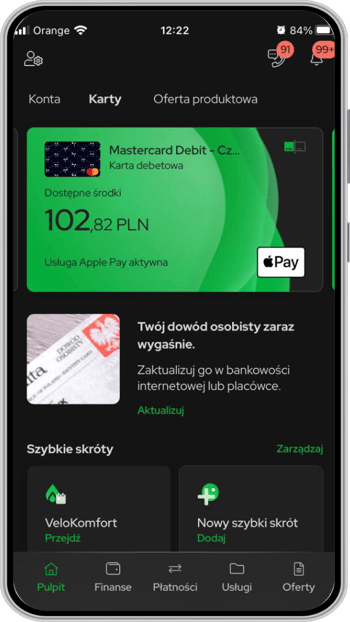

Bankowość elektroniczna VeloBanku

W bankowości internetowej można wykonać wszystkie podstawowe operacje związane z rachunkiem (przelewy zwykłe, natychmiastowe i podatkowe), doładowanie telefonu, zastrzeżenie i zablokowanie czasowe karty, zmianę PIN-u, ustawienia limitów transakcji, złożyć wnioski o nowe produkty banku, załatwić sprawy urzędowe, sprawdzić szczegóły prowadzenia swoich rachunków (np. aktualne oprocentowanie konta oszczędnościowego) oraz ile z limitu dziennego zostało już wykorzystane.

W aplikacji mobilnej znajdziemy takie same funkcje i usługi jak w bankowości internetowej, a także kantor walutowy, kupno biletów komunikacji miejskiej w większości miast Polski oraz funkcję VeloPhone na klik, pozwalającą na bezpośrednie połączenie się z konsultantem infolinii po zalogowaniu się do bankowości mobilnej.

- Podstawowe możliwości

-

(4.5)

- Dodatkowe i unikalne funkcje

-

(4.0)

- Intuicyjność i niezawodność

-

(3.0)

- Ocena użytkowników w Google Play

-

(4.3)

Dodatkowo w aplikacji VeloBank udostępniono usługę Parkingi, dzięki której miejsce parkingowe można opłacić zdalnie, podobnie jak przedłużenie parkowania. Transakcje można zatwierdzać za pomocą autoryzacji mobilnej.

Płatności mobilne w VeloBanku

VeloBank umożliwia skorzystanie z pięciu płatności mobilnych: Blika, Apple Pay, Google Pay, Garmin Pay i SwatchPay.

VeloKonto dla obywateli Ukrainy

VeloBank adresuje swoją ofertę również do obywateli Ukrainy. Bank udostępnia podstronę, infolinię oraz instrukcję korzystania z rachunków po ukraińsku. Dodatkowo przygotowana została lista placówek z obsługą w języku ukraińskim. W oddziałach banku można od ręki otrzymać kartę płatniczą (ważną przez rok od jej wydania).

Mastercard Bezcenne Chwile

Z programem korzyści Mastercard Bezcenne Chwile klienci VeloBanku mogą otrzymać zniżki i rabaty za płatności kartami debetowymi i kredytowymi z logo Mastercard.

VeloID

Usługa umożliwia dostęp do usług publicznych i Profilu Zaufanego, dzięki czemu sprawy urzędowe, z ubezpieczycielem czy dostawcą energii można załatwić zdalnie.

Moje rachunki

Ta darmowa usługa pozwala na zarządzanie domowymi rachunkami; pozwala na szybkie opłacanie faktur, przechowuje faktury już opłacone i przypomina o nadchodzących płatnościach. Płatności mogą być opłacane automatycznie lub samodzielnie, z przygotowaną przez bank formatką.

Program VeloKorzyści

W ramach programu prowadzonego w VeloBanku można zbierać punkty za aktywność w korzystaniu z bankowych produktów, a liczba punktów przekłada się na dodatkowe benefity dla klienta, takie jak:

- zniżki w sklepach stacjonarnych i internetowych,

- moneyback, czyli częściowy zwrot środków za zakupy,

- zniżki na ubezpieczenie medyczne i samochodowe.

Ubezpieczenie z VeloKontem: Pakiet Niezawodny

W ramach pakietu oferowana jest pomoc medyczna (wizyta lekarza, pielęgniarki, transport medyczny) i assistance domowy (usługi ślusarza, specjalisty od sprzętu RTV i AGD, transport mienia w wyniku zdarzenia losowego, pomoc sprzątająca itp.). Pakiet jest płatny, a jego koszt to kilka złotych miesięcznie.

Pakiet Ochrona Karty

Ubezpieczenie od nieuprawnionego użycia karty, utraty środków wypłaconych z bankomatu oraz kradzieży rzeczy osobistych.

Kto może otworzyć VeloKonto?

VeloKonto to propozycja dla osób pełnoletnich (bez górnej granicy wieku). Klienci w wieku 18-26 lat zwolnieni są z opłat za korzystanie z karty i wszystkich bankomatów krajowych.

Dla młodszych klientów (13-17 lat) bank przygotował darmowe VeloKonto Junior.

Promocje VeloKonta

Skorzystanie z oferty VeloBanku oznacza możliwość otrzymania dodatkowych bonusów. Oto, co bank przygotował dla swoich klientów:

50 zł dla poleconego i 100 zł dla obecnych klientów w programie poleceń VeloBanku

50 zł premii w ramach programu VeloKorzyści w VeloBanku

24 000 punktów (300 zł) w VeloChwilach za płatności kartą VeloBanku. Tylko dla zaproszonych

32 000 punktów (400 zł) w Bezcennych Chwilach dla zaproszonych klientów VeloBanku

6% do 50 tys. zł dla nowych klientów i 4,5% dla nowych środków do 200 tys. zł na Elastycznym Koncie Oszczędnościowym w VeloBanku

6% do 50 tys. zł na 6-miesięcznej VeloLokacie dla Aktywnych w VeloBanku

Do 50 zł moneyback dla klientów kilku firm cateringowych za skorzystanie z Blik Płacę Później

Do 50 zł zwrotu za zakupy na eBilet z Blik Płacę Później

Jak założyć VeloKonto?

VeloKonto można najłatwiej i najszybciej założyć zdalnie na tej stronie banku. W ramach elektronicznego wniosku można wybrać kilka rozwiązań otwarcia rachunku:

- metoda "na selfie" w aplikacji mobilnej;

- za pośrednictwem aplikacji mObywatel;

- przez zalogowanie się do innego banku;

- z pomocą doradcy z banku - wtedy po otrzymaniu wniosku bank wysyła na e-mail klienta potwierdzenie złożenia wniosku, po czym na wpisany we wniosku numer telefonu dzwoni konsultant, by zweryfikować podane dane. Po kilku dniach kurier dostarczy umowę do podpisu oraz kartę debetową do rachunku. Po otrzymaniu podpisanej umowy VeloBank aktywuje konto i w wiadomości SMS i e-mailowej prześle nowemu klientowi dane do logowania w bankowości elektronicznej.

Jeżeli zdecydujemy się na otwarcie rachunku w oddziale VeloBanku, na miejscu możemy otrzymać niespersonalizowaną kartę debetową ważną przez 12 miesięcy.

Przydatne produkty powiązane

Poniżej przedstawiono inne produkty z oferty banku:

Produkty oszczędnościowe

- Oprocentowanie

- 6%

- Okres obowiązywania

- 92 dni

- Zakres kwot

- do 50 tys. zł

- Konto osobiste

- TAK / NIE

Konto oszczędnościowe VeloSkarbonka

- Oprocentowanie

- 4%

- Opłata za konto

- 0 zł

- Konto osobiste

- TAK

- Konto oszczędnościowe

- NIE

Konto walutowe

Konto Walutowe

- Waluta

- EUR, USD, GBP, CHF + 6 innych

- Konto

- 0 zł / 5 zł

- Karta

- 0 zł / 7 zł

- Bankomaty za granicą

- 0 zł / 4,5%, min. 10 zł

Konto dla nastolatka

- Konto

- 0 zł

- Karta

- 0 zł

- Bankomaty

- 0 zł

- Przelew internetowy

- 0 zł

Komentarze i opinie

(93)Od 15.06.2026 r. wchodzi tzw. ochrona płatności kartą. Niepokoi mnie, że bank pod pretekstem bezpieczeństwa moich środków może wstrzymać transakcję kartą jeśli uzna, że transakcja ta wg banku jest podejrzana. Trudno mi zaakceptować to, że po zrobieniu zakupów i podejściu do kasy, nie mam pewności, że transakcja zostanie zaakceptowana. W przypadku przelewu banki też czasami wstrzymują przelew i wiem, że wymaga to czasu , żeby tę sprawę wyjaśnić. Ale przy kasie tego czasu nie ma i będzie to stresujące. Bank nie wyjaśnia co znaczy transakcja nietypowa lub podejrzana. Nie zgadzam się na to, żeby o wydatkowaniu moich pieniędzy decydował bank! A co Państwo sądzicie o tym ograniczeniu?

Odpowiedz

oraz

1' transakcje trzeba potwierdzić w ciągu 60 minut od otrzymania sms-a (odpowiedź NIE bank będzie się kontaktować)

2' przy braku jakiejkolwiek odpowiedzi karta będzie zablokowana

3' sms zwrotny jest płatny

Odpowiedz

Też jestem zdania, że to jest bezczelne widzimisię banku. Ale czy tam chodzi tylko o karty płatnicze, czy też o kredytowe?

Odpowiedz

hmm... tak w zasadzie to działa to też w innych bankach przy kartach kredytowych, np. nie raz Alior odrzuciła mi transakcje, bo uznał je za "niebezpieczne", najczęściej był to booking oraz western union

Odpowiedz

no, ale to było online, wtedy można spokojnie potwierdzić autentyczność płatności. W tym nowym "zabezpieczeniu" będzie też przy płatnościach w sklepie. Kupię żonie biżuterię u jubilera a oni uznają to za "podejrzane" i zablokują transakcję. Od razu stresik, a oni oczekują, że będę pamiętał z jakiego numeru przyślą prośbę o potwierdzenie transakcji.

Jak sms dojdzie szybko, będzie dobry internet i wszystko pójdzie sprawnie, to pół biedy. Gorzej jak sieć będzie muliła albo nie będę miał telefonu. To jeszcze jubiler może uznać mnie za podejrzanego typa.

Odpowiedz

To chyba nie jubiler, tylko podejrzany lombard ;P

Odpowiedz

„Nie polecam i zdecydowanie przestrzegam przed VeloBank. Nie ma realnej możliwości porozumienia się z tą instytucją – podejście do klienta jest skrajnie jednostronne. Odnoszę wrażenie, że czują się bezkarni i za wszelką cenę dążą do swojego, niezależnie od sytuacji klienta. Mam nadzieję, że takie praktyki w końcu spotkają się z odpowiednią reakcją rynku i klientów i skończą źle!

Odpowiedz

Jeśli złożyłaś reklamację i odpowiedź jaką otrzymałaś z banku nie jest dla Ciebie satysfakcjonująca, możesz napisać do Rzecznika Finansowego, przedstawić szczegółowy opis problemu oraz stanowisko banku i swoje argumenty. Często samo poinformowanie instytucji finansowej o wysłaniu takiego pisma zmienia nastawienie banku do klienta.

Odpowiedz

Czy można coś zrobić z zebranymi punktami z poprzedniego miesiąc w Velokorzyści?

Odpowiedz

Możesz je wymienić na gotówkę, zniżki do VeloMarketu albo wykorzystać na jeszcze inne rzeczy opisane na stronie banku.

Odpowiedz

Punkty z poprzedniego miesiąca? Czyli na ten przykład w sierpniu wykorzystać punkty z lipca?

Odpowiedz

Chyba konieczne jest doprecyzowanie. Punkty z poprzedniego miesiąca decydują o poziomie na jaki bank Cię zakwalifikuje w danym miesiącu, a to determinuje do jakich ofert będziesz miał dostęp. Gromadząc kolejne punkty możesz w miesiącu wyjść na wyższy poziom.

Z części korzyści możesz skorzystać pod warunkiem wykonania określonego działania, np. zapłacenia kartą.

Inaczej mówiąc, nie wymieniasz punktów na jakieś benefity (jak w Bezcennych Chwilach), ale punkty zapewniają Ci dostęp do pewnych bonusów.

Odpowiedz

Chodzi o to czy zgromadzone punkty np. w lipcu, można wykorzystać w sierpniu, a tak w ogóle to jak te punkty można wykorzystać to tego akurat bank w ogóle nie tłumaczy.

Odpowiedz

Punkty kwalifikują Cię na określony poziom, to taka przepustka, która otwiera Ci dostęp do ofert na danym poziomie. To ile punktów zgromadzisz w poprzednim miesiącu (np. w lipcu), decyduje o tym, z jakich ofert możesz korzystać obecnie (np. w sierpniu)

Odpowiedz

Edi, nic takiego nie widzę o czym ty piszesz. Wygląda na to, że jeśli w danym miesiącu nie wykorzystasz punktów to w kolejnym nic już z nimi nie zrobisz. Niestety bank nic na ten temat nie piszę jak korzystać z tych punktów.

Odpowiedz