Szczegóły oferty

Promocyjne oprocentowanie Konta Oszczędnościowego Citigold – 4,8% w skali roku – dostępne jest dla nowych posiadaczy rachunku oszczędnościowo-rozliczeniowego Konto Citigold (czyli ROR-u z kategorii premium) i obowiązuje dla kwot nieprzekraczających 400 tys. zł.

Założenie wspomnianego konta powinno nastąpić do 21 kwietnia 2026 r., ale bank zastrzegł, że w ramach promocji otworzy tylko 350 rachunków, więc może się ona zakończyć wcześniej.

Konto Oszczędnościowe Citigold w promocji konta Citigold – oprocentowanie i opłaty

W tym przypadku mamy do czynienia ze specjalnymi warunkami dostępnymi dla nowych klientów.

Konto Oszczędnościowe Citigold

Najważniejsze parametry tego rachunku przedstawiają się następująco:

- Oprocentowanie

- 4,8%

- Okres obowiązywania

- 6 miesięcy

- Zakres kwot

- do 400 tys. zł

- Konto osobiste

-

TAK

- Oferta ważna do

- 21.04.2026 r.

Oprocentowanie

| Oprocentowanie | 4,8% |

|---|---|

| Okres obowiązywania |

6 miesięcy |

| Zakres kwot |

do 400 tys. zł |

| Kapitalizacja odsetek |

miesięczna |

| Klient |

nowy nowym klientem jest osoba, która po 29 lutego 2024 r. nie posiadała w Citi Handlowym konta osobistego oraz konta oszczędnościowego (także jako współposiadacz) ani nie była pełnomocnikiem do wspomnianych produktów, a teraz założy konto Citigold |

| Wpłata |

dowolne środki |

| Uwagi |

aby uzyskać promocyjne oprocentowanie, należy w miesiącach objętych promocją utrzymać średniomiesięczne saldo na rachunkach w Citi Handlowym w wysokości min. 400 tys. zł oraz wykonać przynajmniej 3 transakcje bezgotówkowe kartą na łączną kwotę min. 500 zł |

| Oferta ważna do |

21.04.2026 r. |

Podstawowe opłaty

| Opłata za otwarcie konta |

0 zł |

|---|---|

| Miesięczna opłata za prowadzenie rachunku |

0 zł / 10 zł |

| Możliwość uniknięcia opłaty za prowadzenie rachunku |

opłaty unikniesz, jeżeli posiadasz konto osobiste w Citibanku |

| Przelew internetowy |

|

| Zlecenie stałe |

niedostępne |

| Kody SMS (autoryzacja operacji) |

0 zł |

Wymagane konta

| Czy konto osobiste jest wymagane? |

TAK |

|---|---|

| Wymagane konto |

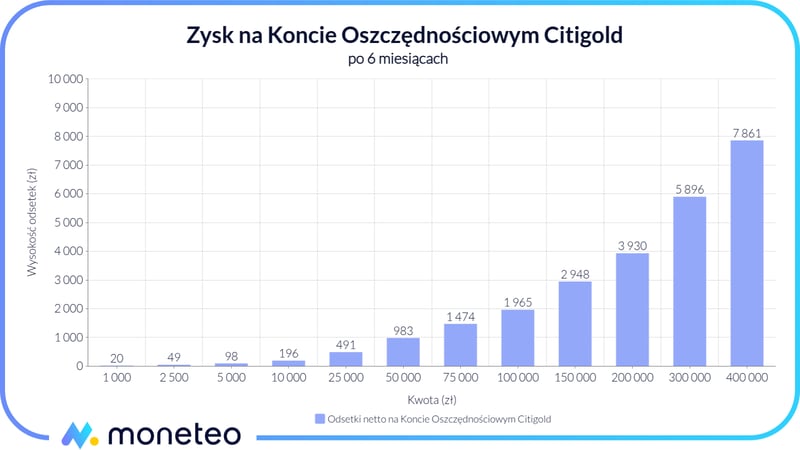

Zysk na Koncie Oszczędnościowym Citigold

Poniższy wykres i tabela prezentują zysk na Koncie Oszczędnościowym Citigold po zakończeniu 6-miesięcznego okresu, w którym naliczane jest promocyjne oprocentowanie. Podane wartości są kwotami netto, już po odliczeniu podatku od zysków kapitałowych, tzw. podatku Belki.

| Kwota wpłacona do Citibanku | Odsetki po 6 miesiącach na Koncie Oszczędnościowym Citigold |

|---|---|

| 1 000 zł | 20 zł |

| 2 500 zł | 49 zł |

| 5 000 zł | 98 zł |

| 10 000 zł | 196 zł |

| 25 000 zł | 491 zł |

| 50 000 zł | 983 zł |

| 75 000 zł | 1 474 zł |

| 100 000 zł | 1 965 zł |

| 150 000 zł | 2 948 zł |

| 200 000 zł | 3 930 zł |

| 300 000 zł | 5 896 zł |

| 400 000 zł | 7 861 zł |

Jak skorzystać z promocyjnego oprocentowania?

W promocji mogą wziąć udział nowi klienci, czyli osoby, które po 29 lutego 2024 r. nie posiadały w Citibanku konta osobistego ani rachunku oszczędnościowego, także jako współposiadacz, ani nie były pełnomocnikami do tego typu produktów. Konieczne jest zawarcie z bankiem umowy depozytowej, założenie konta osobistego Citigold i dedykowanego do niego Konta Oszczędnościowego Citigold oraz spełnienie warunków aktywności.

Wymagane konto Citigold

Podstawowym warunkiem skorzystania z promocyjnego oprocentowania jest założenie do 21 kwietnia 2026 r. konta Citigold wraz z Kontem Oszczędnościowym Citigold.

- Konto

- 0 zł / 220 zł

- Karta

- 0 zł

- Bankomaty

- 0 zł

- Przelew internetowy

- 0 zł

Warunki aktywności

Kolejny wymóg dotyczy dopilnowania spełnienia warunków aktywności. Konieczne jest, by w każdym z 3 wymienionych miesięcy – lipiec, sierpień i wrzesień 2026 r. – uczestnik promocji zapewnił średniomiesięczne saldo w wysokości co najmniej 400 tys. zł oraz wykonał przynajmniej 3 transakcje bezgotówkowe kartą na łączną kwotę min. 500 zł.

Brak realizacji któregoś z tych wymogów sprawi, że za dany miesiąc bank wypłaci tylko standardowe odsetki. Nie ma przeszkód, by w kolejnym okresie, po spełnieniu warunków aktywności, uzyskać ponownie promocyjne oprocentowanie.

Koniec okresu promocyjnego. Co dalej?

Oprocentowanie Konta Oszczędnościowego Citigold po okresie promocyjnym spada do standardowego poziomu. Pomocą w efektywnym zagospodarowaniu środków może być nasz ranking kont oszczędnościowych lub zestawienie najlepszych lokat bankowych.

Jak otworzyć Konto Oszczędnościowe Citigold w Citibanku?

Regulamin promocji wymaga, by rachunek oszczędnościowy został założony wraz z Kontem Citigold. Najprościej jest to zrobić na stronie internetowej banku, pamiętając o akceptacji regulaminu promocji. Inna opcja to dopełnienie formalności w placówce typu Citigold.

Inne produkty oszczędnościowe Citibanku

Twoja Lokata

- Oprocentowanie

- 4%

- Zakres kwot

- 1000 - 20 000 zł

- Czas trwania

- 3 miesiące

- Konto osobiste

- TAK

T-lokata (oferta premium)

- Oprocentowanie

- 1,8%

- Zakres kwot

- od 5000 zł

- Czas trwania

- 6 miesięcy

- Konto osobiste

- TAK

Komentarze i opinie

(0)