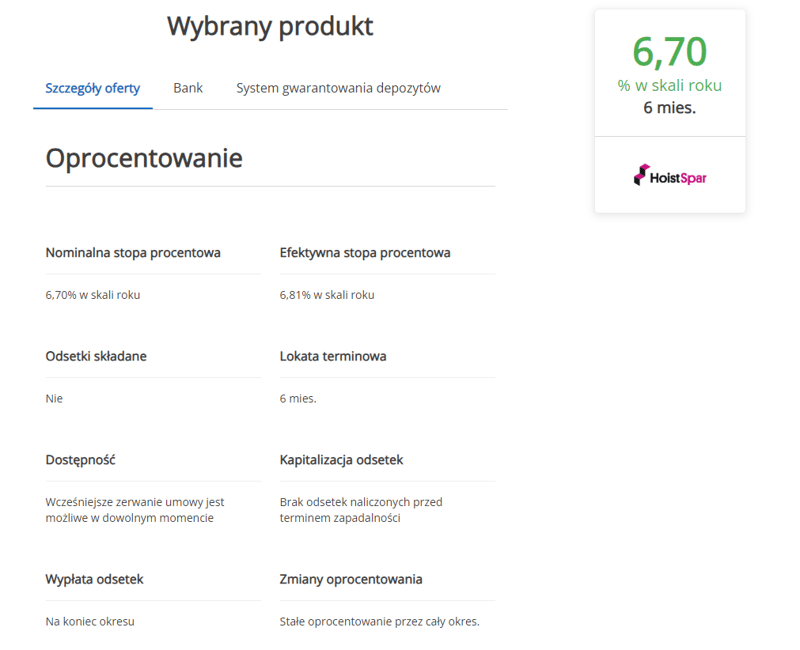

Szczegóły oferty

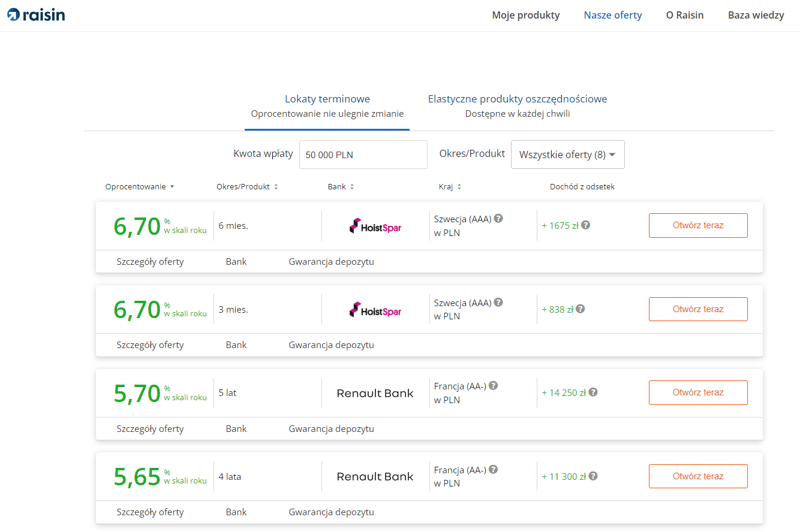

Lokata terminowa zakładana przez platformę Raisin w banku HoistSpar obecnie objęta jest następującą stawką oprocentowania:

- 4% przez 3 miesiące,

- 3,8% przez 6 miesięcy,

- 3,95% na 12 miesięcy.

Na depozycie można ulokować środki od 1 zł do 375 tys. zł.

Oferta dostępna jest zarówno dla nowych, jak i obecnych użytkowników Raisin. Aby z niej skorzystać, nie trzeba spełniać żadnych dodatkowych warunków w rodzaju wpłaty nowych środków.

W banku HoistSpar nie jest wymagane otwarcie konta osobistego ani sięgnięcia po żadne inne produkty. Trzeba natomiast założyć darmowe konto osobiste na platformie Raisin, przez które zasilany jest rachunek lokaty w banku HoistSpar.

Lokata zakładana jest w złotych polskich.

Ile można zyskać na Lokacie terminowej w banku HoistSpar?

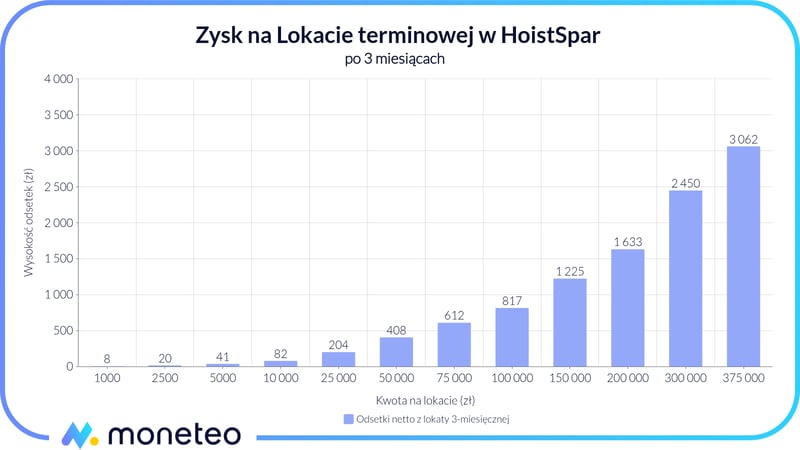

Poniżej przedstawiamy wykres oraz tabelę z wyliczeniem zysku dla wybranych kwot do 375 tys. zł wpłacanych na Lokatę terminową w wariancie 3-miesięcznym (4%). Wartości uwzględniają podatek od zysków kapitałowych (tzw. podatek Belki).

| Kwota lokaty | Odsetki z lokaty 3-miesięcznej |

|---|---|

| 1 000 zł | 8 zł |

| 2 500 zł | 20 zł |

| 5 000 zł | 41 zł |

| 10 000 zł | 82 zł |

| 25 000 zł | 204 zł |

| 50 000 zł | 408 zł |

| 75 000 zł | 612 zł |

| 100 000 zł | 817 zł |

| 150 000 zł | 1 225 zł |

| 200 000 zł | 1 633 zł |

| 300 000 zł | 2 450 zł |

| 375 000 zł | 30 62 zł |

Chcesz wpłacić inną kwotę na lokatę? Oblicz zysk w naszym kalkulatorze lokat.

Jak zyskać najwyższą stawkę? To trzeba wiedzieć

Oferta przedstawiona przez Raisin nie wiąże się ze spełnianiem żadnych dodatkowych warunków.

Warto natomiast wiedzieć, czym jest Raisin i jak funkcjonuje.

Co to jest Raisin?

Raisin to przede wszystkim fintech, za pomocą którego klient zyskuje dostęp do produktów oszczędnościowych, inwestycyjnych i emerytalnych poza granicami swojego kraju. Jako platforma oszczędnościowa Raisin pośredniczy w zakładaniu lokat w bankach partnerskich. Na swojej stronie internetowej fintech chwali się, że współpracuje z ponad 400 instytucjami działającymi na podstawie pełnych licencji bankowych z ponad 30 krajów, jednak w Polsce udostępnia on oferty banków działających na terenie Unii Europejskiej. Obecnie są to szwedzki HoistSpar i francuski Renault Bank.

Raisin istnieje od 2012 r. Co ważne, w 2019 r. fintech po przejęciu niemieckiego MHB-Bank AG stał się również bankiem – Raisin Bank – i podlega regulacjom niemieckiej odpowiedniczki polskiej Komisji Nadzoru Finansowego, czyli Bundesanstalt für Finanzdienstleistungsaufsicht.

Konto osobiste w Raisin Banku

A co z samym kontem osobistym w Raisin, przez które przekazywane są środki na lokatę w docelowej instytucji? Jest to rachunek służący w zasadzie tylko zakładaniu lokaty w banku partnerskim i nie daje on możliwości skorzystania z innych produktów typowych dla ROR-u, jak np. karta płatnicza.

W panelu konta wyświetlane są oferty, z których można skorzystać.

Bezpieczeństwo środków powierzonych Raisin

Osoby zakładające lokatę w banku HoistSpar za pośrednictwem Raisin powinny zdawać sobie sprawę, że ich oszczędności chronione są przez szwedzki urząd Riksgälden (odpowiednik polskiego Bankowego Funduszu Gwarancyjnego) do kwoty 1 050 000 SEK, tj. równowartości ok. 400 tys. zł.

Środki zgromadzone na Koncie Raisin podlegają niemieckiemu systemowi gwarantowania depozytów do równowartości 100 tys. euro.

Wypłaty ze Szwedzkiego Bankowego Funduszu Gwarancyjnego dokonywane są w polskich złotych.

Dowiedz się więcej o tym, jak działa zagraniczna gwarancja depozytów..

Rozliczenie podatku

Bank HoistSpar nie nalicza i nie rozlicza podatku od zysków kapitałowych. Oznacza to, że kwota, którą po zakończeniu lokaty otrzymuje oszczędzający, jest kwotą brutto – jeszcze przed odliczeniem podatku. Podatek należy rozliczyć samodzielnie, wypełniając w rozliczeniu PIT odpowiednie rubryki.

Raisin podpowiada, że

W formularzach PIT-38 lub PIT-36, które służą do rozliczenia rocznego podatku od osób fizycznych, należy uzupełnić informacje dotyczące dochodów z odsetek. Podatek od dochodu z odsetek pochodzących z lokaty w banku zagranicznym należy uwzględnić w części G formularza PIT-38 („Podatek do zapłaty / nadpłata”) lub części N formularza PIT-36 („Podatek do zapłaty / nadpłata / łączny zwrot”).

W tabeli przedstawiono, ile wynoszą odsetki netto i brutto dla różnych kwot wpłaconych na lokatę 3-miesięczną.

| Kwota lokaty | Odsetki netto | Odsetki brutto | Podatek |

|---|---|---|---|

| 1 000 zł | 8 zł | 10 zł | 2 zł |

| 2 500 zł | 20 zł | 25 zł | 5 zł |

| 5 000 zł | 41 zł | 50 zł | 10 zł |

| 10 000 zł | 82 zł | 101 zł | 19 zł |

| 25 000 zł | 204 zł | 252 zł | 48 zł |

| 50 000 zł | 408 zł | 504 zł | 96 zł |

| 75 000 zł | 612 zł | 756 zł | 144 zł |

| 100 000 zł | 817 zł | 1 008 zł | 192 zł |

| 150 000 zł | 1 225 zł | 1 512 zł | 287 zł |

| 200 000 zł | 1 633 zł | 2 016 zł | 383 zł |

| 300 000 zł | 2 450 zł | 3 025 zł | 575 zł |

| 375 000 zł | 3 062 zł | 3 781 zł | 718 zł |

Co dalej z lokatą po kapitalizacji odsetek?

Po zapadnięciu lokaty w banku HoistSpar pieniądze wraz z odsetkami wracają na Konto Raisin. Wtedy oszczędzający ma dwa wyjścia: może wypłacić środki z Konta Raisin na swój dowolny rachunek w innym banku lub ponownie skorzystać z depozytów dostępnych na platformie.

Można też wybrać wariant odnawialny lokaty. Wtedy depozyt odnowi się w tej samej instytucji na ten sam okres, ale ze stawką oferowaną tego dnia.

Jak założyć lokatę terminową w Raisin?

Założenie lokaty poprzez Raisin jest dwuetapowe.

W pierwszym etapie należy zarejestrować się na platformie Raisin. W tym celu podaje się swoje dane osobowe, adres zamieszkania, PESEL, e-mail oraz numer telefonu.

Aby rejestracja mogła się zakończyć, niezbędne będzie pokazanie dowodu tożsamości w procesie wideoweryfikacji (dowodu osobistego lub paszportu) oraz przesłanie do Raisin dokumentu potwierdzającego adres zamieszkania.

Dokumentem potwierdzającym adres może być plik PDF, skan lub zdjęcie dokumentu takiego jak:

- wyciąg bankowy,

- rachunek za prąd, gaz lub wodę,

- potwierdzenie zameldowania wydane przez władze państwowe,

- potwierdzenie złożenia zeznania podatkowego z urzędu skarbowego.

Na dokumencie muszą być widoczne:

- imię i nazwisko,

- adres,

- data,

- logo banku lub firmy.

Dokument nie może być starszy niż 3 miesiące.

Wysyła się go za pośrednictwem bankowości internetowej Raisin lub e-mailem na adres [email protected].

Otwarcie Konta Raisin może trwać do 2 dni roboczych, w czasie których weryfikowane są dane klienta.

Po udanej rejestracji na platformie Raisin następuje etap drugi. Należy wybrać interesującą nas lokatę i zatwierdzić decyzję. Środki przelewane są przez Raisin na rachunek lokaty w banku docelowym.

Jak wypłacać środki z Konta Raisin?

Należy pamiętać, że pieniądze znajdujące się na produkcie oszczędnościowym w banku partnerskim w pierwszej kolejności muszą zostać wypłacane na Konto Raisin. Dopiero z tego rachunku można przelać je do innego banku.

Czynność tę wykonuje się w bankowości internetowej Raisin w zakładce „Wypłaty”.

Środki z Konta Raisin mogą zostać wypłacone wyłącznie za pomocą przelewu na wskazane konto referencyjne (zazwyczaj jest to konto, z którego pochodził przelew zasilający Konto Raisin). Można też je zmienić w bankowości internetowej w zakładce „Moje dane klienta” → „Konto referencyjne”.

Komentarze i opinie

(35)Lokowanie środków w banku nie odprowadzającym podatku to najlepsze co może spotkać interesariusza z Polski, gdzie banki wprost okradają klienta pobierając za niego podatek bez pytania czy tego chce czy nie (takie jest prawo bankowe). Absolutnie błędnym jest zakładanie, że skoro nie odprowadzają podatku za nas to to jest ich wada. Pomyślmy: obecnie maksymalne oprocentowanie w naszym kraju w banku niewymagającym konta to 5%. No tak, wspaniałe 5% na 3 mc - tyle, że po odjęciu podatku 19% zostaje 4,05%, czyli mniej niż aktualnie w szwedzkim banku = 4,3%. Brak podatku odprowadzanego przez bank to wada? Przecież całość środków można lokować dalej, albo zerwać i odsetki wydać w danym roku. A podatek, którego rozliczenie jest śmiesznie proste, rozliczamy dopiero w kolejnym roku. Mało tego można wybrać wariant przedłużania lokaty o kolejne okresy 3 lub 6 mc bez jej przerywania - wtedy podatek zapłacimy dopiero gdy lokatę zakończymy, czyli np. nie w 2025 a w 2026 r. - wtedy podatek zapłacimy w 2027 r.

Korzystam z usług Raisin od początku, jestem bardzo zadowolony.

Ubolewam tylko, że reprezentacja banków nie pobierających podatku jest tak mała.

Z rezerwą traktuję bank Renault, który pieniądze przyjmuje szybko, ale na zwrot można poczekać nawet tydzień.

Odpowiedz

Z tego co pamiętam nie jest w praktyce tak źle w praktyce z Renault. Bezspornie wadą jest, że lokaty nie można przedłużyć na inną ponad 1 miesiąc. Tylko zwrot i nowy wniosek. I tu się traci. Ale na plus było u mnie, że w dniu zmiany oprocentowania lokatę założyli jeszcze z oprocentowaniem z wniosku a nie z dnia założenia lokaty. Jutro mi się kończy w Renault więc zobaczymy jak długo będzie szło do Raisin i ponownie założone. Choć pytanie o wartość CAŁEGO majątku jest delikatnie pisząc ... chore. W Hoist też jest niższy limit niż 100k EUR. A szkoda.

Odpowiedz

Porażka. Po otrzymaniu pieniędzy, przez kilka dni trwa przetwarzanie, zanim otworzą lokatę. Oczywiście nie naliczają odsetek. Mamy XXI wiek, a obsługa ze średniowiecza. Po zakończeniu lokaty również trzeba czekać na pieniądze.

Odpowiedz

Moje doświadczenia są zgoła inne. Lokaty (mam kilka) zostały otwarte następnego dnia po złożeniu wniosku. Dodam, że za każdym razem wnioski składałam w środku tygodnia. Nie wiem, jak będzie po ich zakończeniu, ale liczę się z dłuższym oczekiwaniem na pieniądze, gdyż w Karcie informacyjnej lokaty terminowej w HoistSpar widnieje zapis: ,,Jeżeli Klient zdecyduje się nie odnawiać lokaty po upływie terminu zapadalności lokaty, kwota depozytu oraz odsetki naliczone w okresie trwania lokaty zostaną wypłacone Klientowi w całości na Konto Raisin, w ciągu 5 dni roboczych".

Odpowiedz

Kasa z Hoist jest w max. 1 dzień roboczy. Do Raisin również brak zastrzeżeń.

Odpowiedz

Czy założyć można więcej lokat niż jedną byleby nie przekroczyć maksymalnej kwoty?

Odpowiedz

Tak, lokat może być kilka.

Odpowiedz

Mam negatywną opinię o Raisin.

1. Po wpłaceniu środków czeka się dniami na aktywowanie lokaty. Oczywiście cały czas oczekiwania jest nieoprocentowany i jest się sporo stratnym - po złożeniu reklamacji do Raisin otrzymałam odpowiedź że jest to zgodne z ich regulaminem. Może i zgodne ale niezgodne z jakimikolwiek Europejskimi standardami obsługi.

2. Aplikacja mobilna/platforma internetowa są fatalne: nie wiadomo co i gdzie kliknąć, żeby osiągnąć zamierzony efekt. Tak nieintuicyjnej platformy NIGDY nie widziałam. Zastanawiam się czy to nie celowy zabieg, bo środki klienta Raisin już ma do dyspozycji a klient zmaga się tydzień z założeniem jakiegokolwiek produktu i oczywiście za ten czas nie otrzymuje żadnego oprocentowania.

3. W aplikacji występują błędy techniczne uniemożliwiajace prawidłowe korzystanie z aplikacji np. po kliknieciu w notyfikację z aplikacji mobilnej treść notyfikacji znika przed jej przeczytaniem i nie wiadomo co było w niej napisane. Po zgłoszeniu błędu i tak nic się nie dzieje.

4. Nie dość że godziny pracy infolinii są mocno ograniczone to na połączenie z konsultantem czekałam ostatnio 1h20minut!!! Przez nieintuicyjność platformy i brak możliwości sprawnego skontaktowania się z infolinią nie zdążyłam przeprowadzić operacji na koncie, co kosztowało mnie utratę niemałej kwoty.

OGÓLNIE ODRADZAM

Odpowiedz

Zmiana banku referencyjnego trwa w Raisin bardzo długo, potrzebują do tego 5 dni roboczych na to, pomimo że przelew weryfikacyjny był już w 1 dniu u mnie. Ja nie wiem co oni jeszcze weryfikują, w dzisiejszych czasach takie techniczne zmiany powinny być realizowane w 1 dzień, a tymczasem w Raisin mamy weryfikację weryfikacji.

Odpowiedz

Czy ktos dostal juz premie za zalozenie lokaty? Miala byc wyplacana 19 maja..

Odpowiedz