Szczegóły oferty

Pierwsze Konto Oszczędnościowe przeznaczone jest dla osób poniżej 18. roku życia. Do jego założenia wymagane jest posiadanie (lub założenie) konta osobistego dziecka. Konta dla rodzica nie jest konieczne.

Do 31 stycznia 2027 r. trwa oferta specjalna, w ramach której bank podnosi oprocentowanie na rachunku dla kwot do 10 tys. zł.

Pierwsze Konto Oszczędnościowe: oprocentowanie i opłaty

Poniżej zaprezentowano najważniejsze parametry Pierwszego Konta Oszczędnościowego w PKO BP:

- Oprocentowanie

- 6%

- Okres obowiązywania

- do 31.01.2027 r.

- Zakres kwot

- do 10 tys. zł

- Oferta ważna do

- 31.01.2027 r.

Oprocentowanie

| Oprocentowanie | 6% |

|---|---|

| Okres obowiązywania |

do 31.01.2027 r. |

| Zakres kwot |

do 10 tys. zł |

| Kapitalizacja odsetek |

miesięczna |

| Klient |

osoba w wieku od 0 do 17 lat |

| Wpłata |

dowolne środki |

| Uwagi |

dodatkowo przez 3 miesiące należy:

w przeciwnym wypadku oprocentowanie wyniesie 3% w skali roku |

| Oferta ważna do |

31.01.2027 r. |

| Dodatkowe informacje |

oprocentowanie dla nadwyżki środków ponad 10 tys. zł wynosi 1% oprocentowanie po zakończeniu oferty specjalnej wynosi 0,1% w skali roku niezależnie od kwoty |

Podstawowe opłaty

| Opłata za otwarcie konta |

0 zł |

|---|---|

| Miesięczna opłata za prowadzenie rachunku |

0 zł |

| Przelew internetowy |

0 zł |

| Zlecenie stałe |

niedostępne |

| Kody SMS (autoryzacja operacji) |

0 zł |

Wymagane konta

| Wymagane konto osobiste rodzica |

np. Konto za Zero |

|---|---|

| Wymagane konto osobiste dziecka | |

| Wymagany wiek dziecka |

od 1. roku życia |

Nastolatek w wieku 13-17 lat może zlecić przelew w ramach zwykłego zarządu, do kwoty ok. 8000 zł, o ile nie sprzeciwi się temu przedstawiciel ustawowy.

Przedstawiciel ustawowy (najczęściej jest nim rodzic) może dokonać wypłaty z Pierwszego Konta Oszczędnościowego po podpisaniu „Oświadczenia do wypłaty/ przelewu środków pieniężnych z rachunku osoby małoletniej”. Dyspozycję można zlecić tylko w oddziale.

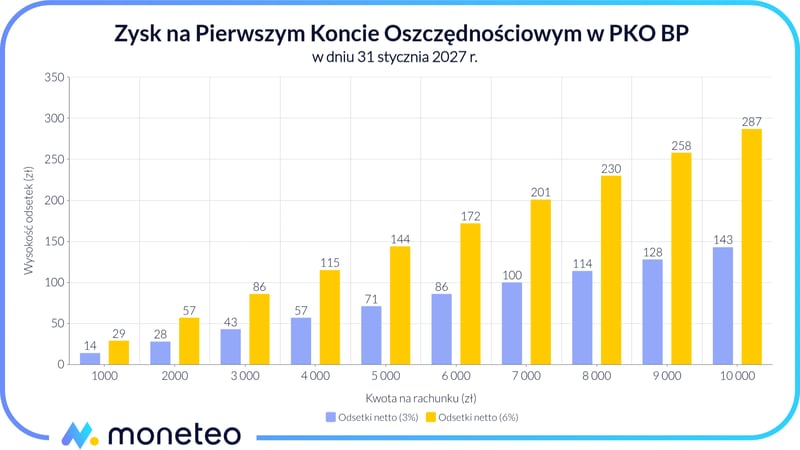

Ile można zyskać na Pierwszym Koncie Oszczędnościowym w PKO BP?

Na wykresie i w tabeli przedstawiono wyliczenia zysku dla wybranych kwot wpłacanych na Pierwsze Konto Oszczędnościowe. Wartości uwzględniają podatek od zysków kapitałowych (tzw. podatek Belki) i odnoszą się do oprocentowania 6% obowiązującego do 31 stycznia 2027 r.

| Kwota | Odsetki promocyjne (3%) | Odsetki promocyjne i bonusowe łącznie (3% + 3%) |

|---|---|---|

| 1 000 zł | 14 zł | 29 zł |

| 2 000 zł | 28 zł | 57 zł |

| 3 000 zł | 43 zł | 86 zł |

| 4 000 zł | 57 zł | 115 zł |

| 5 000 zł | 71 zł | 144 zł |

| 6 000 zł | 86 zł | 172 zł |

| 7 000 zł | 100 zł | 201 zł |

| 8 000 zł | 114 zł | 230 zł |

| 9 000 zł | 128 zł | 258 zł |

| 10 000 zł | 143 zł | 287 zł |

Jak skorzystać z najwyższego oprocentowania?

Jak otrzymać najwyższą stawkę na Pierwszym Koncie Oszczędnościowym?

6% do 10 tys. zł

W ramach promocyjnej oferty na Pierwszym Koncie Oszczędnościowym bank bezwarunkowo podwyższa oprocentowanie do 3% w skali roku. Oferta dotyczy wszystkich posiadaczy tego rachunku, nie trzeba być nowym klientem ani wpłacać tzw. nowych środków.

Dodatkowo można podwyższyć oprocentowanie do 6% w skali roku, spełniając łącznie poniższe warunki:

- przez 3 miesiące wpłacać od 20 zł do 1000 zł (nie więcej!),

- nie wypłacać żadnych środków z Pierwszego Konta Oszczędnościowego.

Za każde 3 miesiące, w których wpłacono na konto podane wyżej kwoty i niczego nie wypłacono, bank zastosuje oprocentowanie 6%. Kapitalizacja odsetek, czyli ich wypłata, następuje co 3 miesiące.

Jeśli w tym 3-miesięcznym okresie choć raz z Pierwszego Konta Oszczędnościowego zostaną wypłacone środki, oprocentowanie za ten czas wyniesie 3%.

Ważne: należy pilnować kwot wpłacanych na Pierwsze Konto Oszczędnościowe. Nie mogą być one nawet o grosz niższe niż 20 zł i wyższe niż 1000 zł.

Podane stawki oprocentowania obowiązują do kwoty 10 tys. zł. Nadwyżka ponad 10 tys. zł wynosi 1% w skali roku.

Promocja jest ograniczona czasowo, ale regularnie odnawiana od kilku lat. Poza promocją oprocentowanie na Pierwszym Koncie Oszczędnościowym wynosi 0,5% w skali roku.

Wymagane konto osobiste

Pierwsze Konto Oszczędnościowe wymaga posiadania przez małoletniego rachunku osobistego. Dla dzieci, które nie ukończyły 13 lat, przeznaczone jest PKO Konto Junior, natomiast dla nastolatków PKO Konto dla Młodych.

- Konto

- 0 zł

- Karta

- 0 zł

- Bankomaty

- 0 zł

- Przelew internetowy

- 0 zł

- Konto

- 0 zł

- Karta

- 0 zł / 5 zł

- Bankomaty

- 0 zł

- Przelew internetowy

- 0 zł

Rodzic nie musi posiadać konta w PKO BP.

Co dzieje się z rachunkiem po uzyskaniu przez nastolatka pełnoletności?

Gdy nastolatek skończy 18 lat, Pierwsze Konto Oszczędnościowe automatycznie zamieniane jest na Konto Oszczędnościowe Plus:

- Oprocentowanie

- 4%

- Okres obowiązywania

- 90 dni

- Zakres kwot

- do 250 tys. zł

- Konto osobiste

- NIE

Kto może otworzyć Pierwsze Konto Oszczędnościowe?

Pierwsze Konto Oszczędnościowe w PKO BP przeznaczone jest wyłącznie dla osób niepełnoletnich, w wieku od 0 do 18 lat.

Dziecku, które nie ukończyło 13 lat, rachunek oszczędnościowy otwiera rodzic.

Nastolatek może sam zawnioskować o Pierwsze Konto Oszczędnościowe w swojej bankowości elektronicznej. Otwarcie rachunku wymaga zgody rodzica (opiekuna prawnego).

Promocje w PKO BP

Klienci PKO BP mogą liczyć na ciekawe promocje i nagrody:

Jak założyć Pierwsze Konto Oszczędnościowe w PKO BP?

Sposoby otwarcia Pierwszego Konta Oszczędnościowego zależą od wieku dziecka.

Zakładanie rachunku dla dziecka (od 0 do 13 lat)

Jeżeli rodzic jest klientem PKO BP, Pierwsze Konto Oszczędnościowe może założyć na stronie banku: przez aplikację mobilną IKO lub w serwisie internetowym iPKO. Należy kliknąć w zakładkę Oferta → Dla dziecka → Pierwsze Konto Oszczędnościowe.

Jeżeli rodzic nie jest klientem PKO BP, może otworzyć Pierwsze Konto Oszczędnościowe tylko w oddziale banku.

Dziecko, które nie skończyło 13 lat, nie może samo otworzyć rachunku.

Do otwarcia konta wystarczy jeden rodzic (opiekun prawny).

Więcej o zakładaniu konta dla dziecka w artykule Konto bankowe dla dziecka poniżej 13 lat. Jak założyć konto małemu dziecku.

Zakładanie rachunku dla nastolatka (od 13 do 18 lat)

Nastolatek może sam zawnioskować o rachunek w aplikacji IKO lub w serwisie internetowym IPKO, klikając Oferta → Dla dziecka → Pierwsze Konto Oszczędnościowe. Wniosek musi zostać potwierdzony przez rodzica (opiekuna prawnego).

Więcej o zakładaniu konta młodzieżowego w artykule Jak założyć konto nastolatkowi? – porady dla nastolatków i ich rodziców.

Inne produkty oszczędnościowe PKO PB

Oto pozostałe propozycje oszczędnościowe od PKO BP.

Autooszczędzanie

Autooszczędzanie

- Oprocentowanie

- 4%

- Opłata za konto

- 0 zł

- Konto osobiste

- TAK

- Konto oszczędnościowe

- TAK

Komentarze i opinie

(4)Jeżeli wpłacę pieniądze na rachunek w lipcu to aby mieć oprocentowanie 7% to muszę wpłacać przez 3 miesiące czyli w sierpniu, we wrześniu, w październiku?

Odpowiedz

Z przykładu zamieszczonego na stronie banku wynika, że decyduje moment pierwszej wpłaty:

Odpowiedz

A wpłaty na rachunek Pierwsze Konto Oszczędnościowe mogę dokonać przez rachunek Mój Skarb w Pekao SA czy muszę wysłać pieniądze na konto dla młodych PKO i wtedy na rachunek Oszczędnościowy?

Odpowiedz

Sprawdź, czy z Mój Skarb w Pekao SA Możesz zrobić przelew do innego banku, w tym przypadku do PKO BP.

Odpowiedz