Szczegóły oferty

Konto Dziecka w PKO BP to część szerszej oferty dla dzieci – PKO Junior, która obejmuje nie tylko rachunek osobisty dla najmłodszych do 13 lat, ale także specjalny serwis internetowy, kartę płatniczą i materiały edukacyjne. Przyjrzyjmy się PKO Kontu Dziecka i związanym z nim możliwościami.

PKO Konto Dziecka w PKO BP – opłaty

Oto, jak przedstawiają się najważniejsze opłaty związane z PKO Kontem Dziecka w PKO BP.

- Konto

- 0 zł

- Karta

- 0 zł

- Bankomaty

-

0 zł

- Przelew internetowy

- 0 zł

- Konto dla rodzica

-

TAK

Konto

| Przeznaczenie konta |

konto osobiste dla osób w wieku od 0 do 13 lat |

|---|---|

| Oprocentowanie rachunku |

oprocentowanie obowiązuje do 30 września 2026 r. |

| Opłata za otwarcie konta |

0 zł |

| Miesięczna opłata za prowadzenie rachunku |

0 zł |

Karta

| Typy kart płatniczych |

karta debetowa do PKO Konta Dziecka |

|---|---|

| Funkcjonalność karty |

|

| Opłata za wydanie karty |

|

| Opłata za odnowienie karty |

|

| Miesięczna opłata za kartę |

0 zł |

| Płatność kartą za granicą |

4% |

Bankomaty i operacje gotówkowe

| Wypłata z bankomatów w Polsce |

0 zł |

|---|---|

| Wypłata z bankomatów za granicą |

0 zł + 4% za przewalutowanie transakcji |

| Wpłata gotówki we wpłatomacie |

0 zł (wpłatomaty PKO BP) |

| Wpłata gotówki w oddziale banku |

0 zł |

| Wypłata gotówki w oddziale banku |

0 zł |

Przelewy

| Zwykły przelew internetowy |

0 zł |

|---|---|

| Zlecenie stałe |

niedostępne |

| Zwykły przelew w oddziale banku |

0 zł |

Inne

| Czy rodzic musi posiadać konto? |

TAK |

|---|---|

| Wymagane konto |

Co oferuje PKO Konto Dziecka w PKO BP?

Konto dla dziecka w PKO BP oferuje dzieciom i rodzicom możliwość skorzystania z dodatkowych produktów i usług.

PKO Konto Dziecka - co może małoletni?

Dzieci przed ukończeniem 13 lat nie mogą swobodnie dysponować swoim majątkiem, dlatego rachunki dla tej grupy klientów mają ograniczone funkcje. W przypadku PKO Konta Dziecka jest podobnie, jednak najmłodsi klienci – pod nadzorem rodziców – mogą wykonywać przelewy, płacić kartą debetową oraz korzystać ze specjalnej bankowości internetowej PKO Junior i aplikacji mobilnej o tej samej nazwie. Mogą także korzystać z Blika (powyżej 6. roku życia).

Co może rodzic w ramach konta?

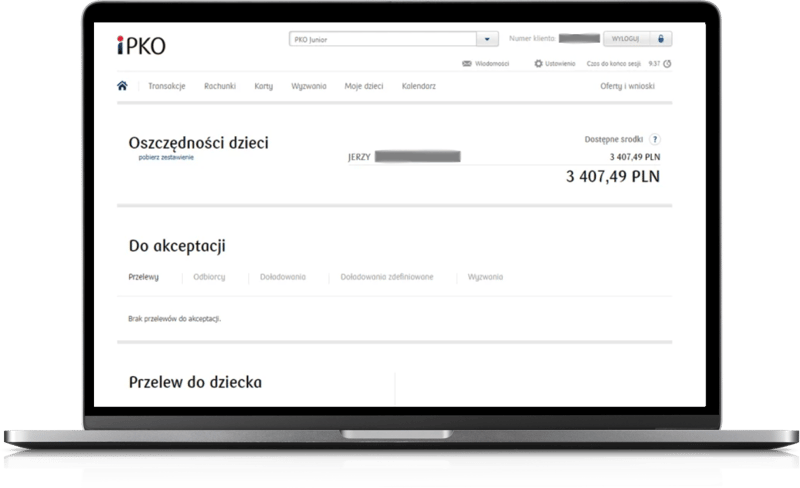

W przypadku rachunków dla dzieci do 13 lat to rodzic ma pełną kontrolę nad środkami zgromadzonymi na takim koncie. Jest to możliwe w tzw. Aplikacji Rodzica, która stanowi część bankowości internetowej iPKO (można do niej przejść, klikając w inicjały klienta w menu iPKO i wybierając “PKO Junior”). Umożliwia ona sprawdzenie stanu środków na Koncie Dziecka, zatwierdzenie zleconych przez dziecko przelewów i doładowań telefonu oraz ustalanie wyzwań.

W Aplikacji Rodzica można także ograniczyć dziecku dostęp do rachunku poprzez wyłączenie wykonywania przelewów czy obniżenie limitów na karcie PKO Junior. Opiekun małoletniego ma również możliwość wypłaty środków z rachunku dziecka, jednak tylko w ramach tzw. zwykłego zarządu jego majątkiem, czyli do kwoty ok. 8000 zł miesięcznie.

Rodzic może uruchomić na swoim koncie “Autooszczędzanie w PKO Konto Dziecka”. Od każdej płatności kartą czy przelewu bank przekazuje drobne sumy – w postaci zaokrągleń lub procentu od kwoty transakcji – na rachunek dziecka.

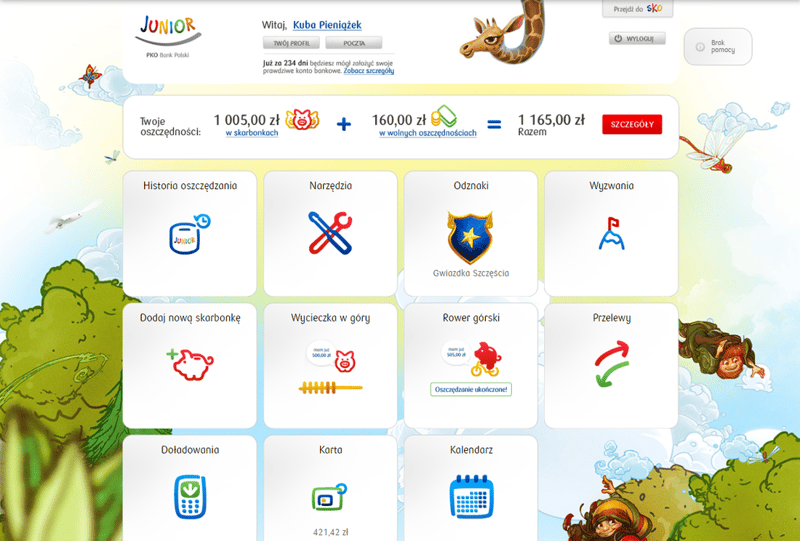

Serwis PKO Junior

Serwis PKO Junior PKO BP przygotował specjalnie dla dzieci. Najmłodsi klienci na każdym etapie mogą korzystać z podpowiedzi głosowych i tekstowych, bank udostępnia także wersję demonstracyjną serwisu.

W PKO Junior dziecko może wykonać przelew i doładować telefon (po zatwierdzeniu przez rodzica), a ponadto zakładać skarbonki do oszczędzania na określony cel i podejmować wyzwania ustalone przez rodziców, np. wychodzenie z psem przez tydzień.

Aplikacja mobilna PKO Junior

Dodatkiem do bankowości internetowej jest aplikacja mobilna PKO Junior. Posiada ona podobne funkcje co serwis PKO Junior i jest dostosowana do wieku i preferencji najmłodszych. Znajdziemy w niej skarbonki, odznaki, wyzwania, przelewy, doładowania telefonu i np. kalkulator, dzięki któremu dziecko obliczy, ile po pewnym czasie wyniosą jego oszczędności przy aktualnym oprocentowaniu środków na koncie oraz wysokości i częstotliwości wpłat od rodziców.

Aplikacja jest dostępna dla telefonów z systemami Android i IOS. Można ją pobrać ze sklepu Google Play lub App Store i korzystać od razu po ściągnięciu (nie wymaga aktywacji) – na ekranie logowania należy podać numer klienta lub przyjazny login oraz hasło.

Co po ukończeniu 13 lat?

PKO Konto Dziecka prowadzone jest do momentu, w którym jego posiadacz skończy 13 lat. W tym dniu bank automatycznie przekształci ten rachunek w PKO Konto dla Młodych (dla młodzieży od 13 do 18 lat i osób do 26 lat), o ile przedstawiciel ustawowy (najczęściej rodzic) nie wniesie sprzeciwu bądź nie wypowie umowy.

- Konto

- 0 zł

- Karta

- 0 zł / 5 zł

- Bankomaty

- 0 zł

- Przelew internetowy

- 0 zł

Kto może otworzyć PKO Konto Dziecka?

PKO Konto Dziecka może założyć tylko rodzic lub inny opiekun ustawowy niepełnoletniego, który w jego imieniu składa wszystkie dyspozycje związane z rachunkiem.

Konto otwierane jest na imię i nazwisko dziecka, to ono jest posiadaczem rachunku.

PKO Konto Dziecka w PKO BP – promocje

PKO BP zachęca rodziców do założenia swoim dzieciom rachunku osobistego różnymi promocjami.

Jak założyć PKO Konto Dziecka w PKO BP?

Sposób założenia konta dla dziecka w PKO BP zależy od tego, czy rodzic posiada rachunek osobisty w tej instytucji, czy nie.

Jeśli opiekun nieletniego jest posiadaczem rachunku w PKO BP, konto dla dziecka może założyć w bankowości internetowej iPKO.

Jeśli rodzic nie posiada konta w PKO BP, może założyć rachunek dla siebie i dziecka przez stronę internetową banku (opcja na selfie lub z kurierem) lub w oddziale. Należy przygotować PESEL dziecka i dokument potwierdzający jego tożsamość – akt urodzenia, legitymację szkolną, dowód osobisty lub paszport. Umowa zostanie podpisana z pracownikiem w placówce bądź w obecności kuriera (po weryfikacji tożsamości Twojej i dziecka).

- Konto

- 0 zł

- Karta

- 0 zł / 10 zł

- Bankomaty

- 0 zł / 10 zł

- Przelew internetowy

- 0 zł

Jeśli opiekun dziecka nie chce zakładać rachunku dla siebie, a tylko dla nieletniego, może to zrobić tylko w oddziale banku. W ten sam sposób składane są wtedy inne dyspozycje związane z PKO Kontem Dziecka. Dostęp do Aplikacji Rodzica, a tym samym rachunku dziecka, możliwy jest jedynie dla posiadaczy konta osobistego w PKO BP.

Produkty powiązane

Konto oszczędnościowe dla dziecka

- Oprocentowanie

- 6%

- Okres obowiązywania

- do 31.01.2027 r.

- Zakres kwot

- do 10 tys. zł

- Oferta ważna do

- 31.01.2027 r.

Komentarze i opinie

(152)Dobrze rozumiem, że to Konto dla Dziecka to w zasadzie taki bajer do trenowania korzystania z bankowości, bo tak naprawdę dziecko płaci tym, co ma na Karcie Junior?

Odpowiedz

Nie powiedziałabym, bo maluch wciąż może robić przelewy z Konta Dziecka (po zatwierdzeniu przez rodzica). Są skarbonki do oszczędzania, wyzwania. Fakt, że lepiej, aby karta była podpięta pod konto dziecka, a nie konto karty, ale tu nic nie zrobimy..

Odpowiedz

Jak wygląda zarządzanie kartą dla dziecka? Chciałam zamówić córce, ale trochę się gubię, jak to wygląda i kto do czego ma prawo.

Odpowiedz

Ja zamawiałam synowi: bank od razu otwiera tzw. Konto Karty Junior - to konto jest na Twoje nazwisko, ale jest bezpośrednio powiązane z kartą Junior. Na ten rachunek wpłacasz środki, jeśli chcesz zasilić kartę, możesz podać ten numer rodzinie dziecka itd.

Druga sprawa to limity - już przy zamawianiu karty możesz ustalić limit dzienny, limit na Internet i osobny na bankomaty. Potem spokojnie to zmienisz w menu -> moje produkty -> karty (wybierasz wtedy kartę dziecka), możesz ustawić nawet 10 zł dziennie dla dziecka. Niestety jak dziecko płaci kartą, to nie przychodzą powiadomienia, ale można podejrzeć historię tego Konta Karty Junior, tam wszystko widać.

Odpowiedz

Mogę otworzyć konto dziecku w promocji jeśli mam już swoje konto w PKO czy nie? A jeśli nie to czy jak zamknę i ponownie otworzę dla siebie i córki to będzie to uznane? Proszę o jasną odpowiedź bo nie chcę stracić czasu po nic. Dziękuję i pozdrawiam, Marzena T.

Odpowiedz

Jesli masz na myśli tą z bonem Allegro, to możesz. Logujesz się do ipko i tam zakładasz konto dla dziecka.

Odpowiedz

nie mogę zrobić przelewu z konta dziecka! co się dzieje???

Odpowiedz

Przelewy z konta dziecka trzeba najpierw odblokować, w ustawieniach serwisu dziecka to chyba widziałam.

Odpowiedz

Nie ma opcji, aby przelać pieniadze z konta dziecka na swoje. Duży minus za to.

Odpowiedz

Proszę o pomoc w znalezieniu tego, moje dziecko ma 14 lat i nie mogę przelać pieniędzy z jego konta na moje.

Odpowiedz

Jeśli ma 14 lat, to chyba ma już inne konto niż Konto Dziecka i tam raczej nie będzie możliwości takiego przelewania środków na konto rodzica.

Odpowiedz