7% do 50 tys. zł dla nowych klientów i 5,4% dla nowych środków do 400 tys. zł na Elastycznym Koncie Oszczędnościowym w VeloBanku

Promocje bankowe to świetna okazja na zdobycie premii pieniężnych, zwrotów za zakupy i innych atrakcyjnych bonusów. Wystarczy spełnić kilka prostych warunków.

Promocje bankowe to jedno z kluczowych narzędzi marketingowych instytucji finansowych. Ich głównym celem jest:

Dla klientów promocje bankowe to nie tylko szansa na dodatkowe korzyści finansowe, lecz także okazja do lepszego poznania oferowanych produktów i usług. Dobre promocje bankowe budują pozytywny wizerunek instytucji, podkreślając jej nowoczesność i orientację na potrzeby klientów.

Jedną z najpopularniejszych form promocji są oferty, w których można zdobyć różnego rodzaju bonusy "na start", czyli za otwarcie lub aktywne korzystanie z określonego produktu – np. rachunku osobistego lub firmowego, karty kredytowej, kredytu itp. Takie promocje to korzyść zarówno dla banków, jak i klientów – instytucje finansowe pozyskują nowych użytkowników, a ci mogą liczyć na premie gotówkowe, nagrody lub inne bonusy.

Promocje kont bankowych dotyczą nie tylko nowych produktów, ale również popularnych rachunków obecnych w ofercie banków od lat. Akcje specjalne są skutecznym narzędziem marketingowym, przyciągając uwagę klientów swoją atrakcyjnością.

Najczęściej spotykane formy premii to m.in.:

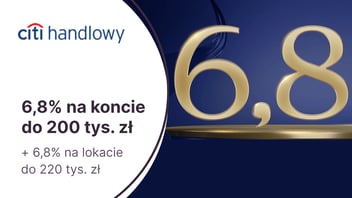

W przypadku kont oszczędnościowych i lokat nagrodą jest wyższe oprocentowanie dla klientów spełniających określone warunki. Sprawdź, gdzie zyskasz najwięcej – nasze rankingi aktualizujemy codziennie. Zobacz najlepsze lokaty i najlepsze konta oszczędnościowe.

Zasady przyznawania premii różnią się w zależności od produktu i strategii banku – niektóre oferty są proste, inne wymagają spełnienia kilku kryteriów.

Bonusy można zdobyć m.in. za:

Warto pamiętać, że samo założenie produktu rzadko wystarcza do otrzymania premii – zazwyczaj konieczne jest spełnianie dodatkowych warunków przez kilka miesięcy, a czasem nawet przez rok.

Moneyback to zwrot części środków wydanych na transakcje bezgotówkowe, najczęściej realizowane kartą debetową, kredytową lub przy użyciu BLIK-a. Może dotyczyć wybranych kategorii zakupów (np. artykułów spożywczych, paliwa, usług online) lub transakcji w punktach o określonych kodach MCC.

Zwrot środków zazwyczaj podlega ograniczeniom – banki ustalają maksymalną kwotę, jaką można odzyskać w danym okresie, np. 5% wydatków, ale nie więcej niż 100 zł miesięcznie.

Programy poleceń to efektywna forma promocji oparta na nagradzaniu klientów za skuteczne rekomendowanie produktów bankowych znajomym. Nagrody obejmują premie pieniężne, bony zakupowe i inne upominki. Polecona osoba często również otrzymuje bonus i może później sama polecać produkt.

Programy te działają w prosty sposób – wystarczy skorzystać z polecanego produktu i spełnić warunki promocji.

Podstawowym wymaganiem do udziału w większości promocji jest posiadanie pełnej zdolności do czynności prawnych oraz dokumentu tożsamości. Banki mogą jednak stosować dodatkowe ograniczenia, np.:

Aby skorzystać z promocji, zazwyczaj trzeba spełnić jeden lub kilka warunków, np.:

Szczegółowe zasady każdej promocji są opisane w regulaminie – warto się z nim zapoznać, by uniknąć niespodzianek.

Oceniając atrakcyjność promocji, nie należy kierować się wyłącznie wartością nagrody. Nawet wysoka premia może być nieosiągalna, jeśli warunki są zbyt wymagające – np. konieczność zapewnienia miesięcznych wpływów w wysokości 10 000 zł.

Premie gotówkowe są najbardziej elastyczne – można je wydać na dowolny cel. Popularnością cieszą się też bony zakupowe, szczególnie do sieci z szerokim asortymentem. Nagrody rzeczowe, mimo często wysokiej wartości, bywają mniej atrakcyjne ze względu na brak możliwości wyboru.

Konkursy i loterie rządzą się własnymi zasadami – oprócz spełnienia wymogów regulaminu, kluczowe jest przede wszystkim szczęście. Czasem wystarczy poświęcić tylko chwilę na zgłoszenie, by zdobyć cenną nagrodę. Jeden z naszych czytelników wygrał w ten sposób iPhone’a 16 Pro – choć, jak sam przyznał, nie pamięta nawet, co napisał w zgłoszeniu! To dowód na to, że warto próbować – nigdy nie wiadomo, kiedy los się do nas uśmiechnie.

Bankonauci to kompendium wiedzy o aktualnych promocjach bankowych. Prezentujemy informacje o akcjach promocyjnych różnych produktów finansowych oraz analizujemy konkursy, loterie i inne niestandardowe kampanie.

Czerpiemy informacje z oficjalnych stron banków, bezpośrednich kontaktów z instytucjami finansowymi oraz od naszych Czytelników. Bankonauci tworzą społeczność, w której członkowie dzielą się doświadczeniami w zdobywaniu bonusów i pomagają sobie nawzajem.

Masz pytanie dotyczące promocji? Śmiało zapytaj! Z dużym prawdopodobieństwem znajdziesz pomoc wśród Bankonautów, którzy chętnie dzielą się swoją wiedzą.

Na naszej stronie znajdziesz filtry ułatwiające wyszukiwanie promocji dopasowanych do Twoich preferencji oraz aktualne i archiwalne oferty banków – dzięki temu szybko i wygodnie wybierzesz najlepszą promocję bankową dla siebie.