44 komentarze

Z bankowości elektronicznej korzysta coraz więcej osób i lawinowo rośnie liczba przelewów związanych z rozliczeniami między bliskimi czy znajomymi, regulowaniem różnego rodzaju opłat, zakupami internetowymi. Dość powiedzieć, że tylko w sierpniu 2024 r. Krajowa Izba Rozliczeniowa odnotowała 174,63 miliony transakcji na łączną kwotę 740,66 mld zł.

Zupełnie naturalnym jest, że zdarzają się błędy – ktoś wpisze niewłaściwą kwotę przelewu, inny poda nieprawidłowy numer rachunku odbiorcy, a jeszcze inny wyśle pieniądze na już nieistniejące konto. Różne warianty pomyłek opisaliśmy w tekście „Jak odzyskać środki z błędnego przelewu? Przegląd możliwości”.

Rodzą się więc pytania:

- czy możliwe jest zatrzymanie/wycofanie błędnej dyspozycji?,

- kiedy i jak można to zrobić?,

- czy za wycofanie przelewu banki pobierają opłaty?

- czy instytucje finansowe stosują rozwiązania mające ograniczyć ilość pomyłek?

- czy po wykonaniu błędnego przelewu klient może liczyć na pomoc banku w odzyskaniu pieniędzy?

Sprawdziliśmy, jak do tych zagadnień podchodzą największe banki działające w Polsce. Wbrew pozorom mają one możliwości, by podejmować działania, które ograniczą liczbę pomyłek. Zasady tworzenia numeru rachunku bankowego pozwalają na zastosowanie zabezpieczeń, które zmniejszają ryzyko wysłania pieniędzy na błędne konto. Bank może na to wpłynąć na kilka sposobów:

- wyświetlenie komunikatu skierowanego do nadawcy przelewu, by ten upewnił się, czy wpisany/wklejony przez niego numer konta jest prawidłowy;

- umożliwienie automatycznego wklejenia tylko 24 cyfr. W BNP Paribas konieczne jest samodzielnie wpisanie dwóch ostatnich, a w ING Banku Śląskim – dwóch pierwszych;

- wyświetlenie nazwy banku, do którego trafi przelew, po wpisaniu numeru rachunku.

Ciekawą formę troski o klienta stosuje Credit Agricole. Jeśli przelew jest na kwotę znaczącą odbiegającą od tych, które klient na ogół realizuje, bank wysyła nie tylko sms-a autoryzacyjnego, ale i dodatkową wiadomość z prośbą o zweryfikowanie poprawności kwoty.

Na czym polega anulowanie przelewu i kiedy można to zrobić?

Wiesz już, jak banki chronią klientów przed wysłaniem pieniędzy na zły rachunek. Czas zastanowić się, jak wycofać błędny przelew, np. do niewłaściwego odbiorcy, na nieprawidłową kwotę.

Na to, czy dane zlecenie można wycofać ma wpływ termin jego realizacji oraz typ/rodzaj złożonej dyspozycji. Stosując powyższe kryteria zlecenia płatnicze można podzielić na dwie kategorie: te które mogą być wycofane (w większości przypadków obowiązują reguły ustalane indywidualnie przez banki) oraz te, których z racji ich specyfiki nie można odwołać.

| Przelewy, które mogą być wycofane (pod pewnymi warunkami) | Przelewy, których nie da się anulować |

|---|---|

| przelewy z bieżącą datą | przelewy wewnętrzne (w ramach danego banku) |

| przelewy z datą przyszłą | przelewy natychmiastowe (Express Elixir, Blue Cash) i priorytetowe (SORBNET) |

| przelewy zagraniczne | przelewy na telefon Blik |

| przelewy PayPal | doładowanie telefonu |

| wymiana walut w kantorze | |

| szybkie płatności w sklepach internetowych | |

| przelewy zlecone z kont w innych bankach | |

| przelewy w ramach zlecenia stałego | |

| przelewy z rachunków kart kredytowych | |

| przelewy z kont firmowych z wykorzystaniem mechanizmu podzielonej płatności (split payment) | |

| przelewy z kont firmowych zrealizowane z subkonta VAT |

Przelew bieżący

Wycofanie zlecenia możliwe jest tylko w odniesieniu do przelewów realizowanych w trybie zwykłym, czyli w sytuacji, gdy dyspozycja trafia na odbywające się w określonych godzinach sesje rozliczeń międzybankowych. Mechanizm ten opisaliśmy w tekście "Kiedy dojdzie przelew bankowy? Kalkulator sesji Elixir".

Sprawa jest dość skomplikowana, bo możemy mieć do czynienia z dwiema sytuacjami:

- danego dnia są jeszcze międzybankowe sesje Elixir i pieniądze mogą opuścić bank. W tym wariancie cofnięcie przelewu nie zawsze jest możliwe. Jeśli już, to dyspozycja musi być złożona z odpowiednim wyprzedzeniem w stosunku do godziny najbliższej sesji Elixir. W zależności od banku jest to kilkanaście bądź kilkadziesiąt minut;

- minęła już godzina graniczna obowiązująca w danej instytucji finansowej i transakcja będzie zrealizowana w następnym dniu roboczym. W tym wariancie przelew może być często odwołany do końca danego dnia.

Część banków umożliwia odwołanie błędnej dyspozycji tego typu (trzeba to zrobić odpowiednio wcześniej przed skierowaniem przelewu na sesję Elixir), ale są i takie, w których nie jest to możliwe.

Przelew z datą przyszłą

Inaczej wygląda sytuacja, gdy zlecasz przelew z datą przyszłą, czyli wtedy, gdy - mówiąc obrazowo - prosisz system bankowy, aby zrealizował Twoje zlecenie w określony dzień. Taki przelew trafia do "poczekalni", z której jest wysyłany na pierwszą sesję rozliczeń międzybankowych Elixir odbywającą się we wskazanej dacie. Bywa, że anulowanie dyspozycji musi nastąpić do końca dnia poprzedzającego datę wskazanej realizacji; niekiedy musi to być ostatni dzień roboczy, np. piątek, a nie niedziela.

Przelew zagraniczny

Przelewy międzynarodowe odbywają się według podobnego schematu jak krajowe. Zlecenia trafiają na sesje międzybankowe, po czym są księgowane przez bank odbiorcy. Ich wycofanie możliwe jest w ściśle określonych ramach czasowych, reguły obowiązujące w poszczególnych bankach są bardzo różne.

Przelewy SEPA (w EUR) realizowane są zgodnie z wewnętrznymi sesjami przychodzącymi i wychodzącymi każdego banku i na ogół pieniądze są dostarczane już następnego dnia roboczego.

Przelewy SWIFT (w innych walutach) złożone do wczesnego popołudnia (maksymalnie do godz. 14:00) wysyłane są tego samego dnia, zaś późniejsze - kolejnego dnia roboczego. Przyjmuje się, że pieniądze winny trafić do odbiorcy w ciągu 3 dni roboczych, przy czym czas ten może być dłuższy, gdy jest większa liczba banków pośredniczących w operacji. Transfer środków do odległych zakątków świata może potrwać nawet kilka dni roboczych.

Przelew wysłany w weekend lub święto

Oczekiwanie na najbliższą sesję Elixir dotyczy też zleceń złożonych po tzw. godzinie granicznej. Takie transakcje są realizowane kolejnego dnia roboczego. Może to być nazajutrz (przelew złożony we wtorek wieczorem będzie zrealizowany w środę rano) lub dopiero po kilku dniach (zlecenie z piątkowego wieczoru trafi na sesję Elixir dopiero w poniedziałkowy ranek).

Zapewne pomyślisz, że skoro dyspozycja jest cały czas w banku, to nie powinno być problemów z jej wycofaniem. Niestety nie jest tak różowo. Część banków faktycznie umożliwia anulowania takiego przelewu nawet kilka minut przed wysłaniem go na sesję Elixir. Inne pozwalają na taki ruch do późnych godzin wieczornych poprzedniego dnia, ale są i takie, w których nie ma żadnej możliwości wycofania złożonego zlecenia. Krótko mówiąc, wycofanie przelewu złożonego w weekend lub święto uzależnione jest od regulacji obowiązujących w danym banku.

Przelew natychmiastowy

Zlecenia natychmiastowe (Express Elixir, Blue Cash) a także te wewnętrzne (w ramach danego banku) od razu są kierowane do realizacji w systemie transakcyjnym i nie ma możliwości ich zatrzymania.

Powyższa zasada dotyczy także transakcji priorytetowych w systemie SORBNET,

Jak cofnąć przelew na telefon Blik?

Przelewy Blik stają się coraz popularniejsze, więc w rozważaniach nt. cofnięcia przelewu nie sposób pominąć tego aspektu. Niestety nie mamy dobrych wiadomości dla roztargnionych czy niezbyt uważnych. Przelewy na telefon Blik realizowane są natychmiast, nie ma możliwości zatrzymania takiej transakcji. Kiedy już ją wykonasz, pozostaje kontakt z osobą, do której wysłałeś pieniądze i poproszenie jej o ich zwrot lub złożenie reklamacji/wniosku o odzyskanie środków.

Czy można wycofać przelew PayPal?

Nie brakuje też zwolenników korzystania z PayPal. Sprawdziliśmy więc również szanse na odwołanie przelewu tego typu. I tu także możliwości są ograniczone, w zasadzie można je wykorzystać tylko wtedy, gdy odbiorca pieniędzy nie ma jeszcze konta PayPal lub został wpisany nieprawidłowy adres e-mail. Wystarczy wtedy kliknąć Anuluj przy opisie transakcji.

Gorzej, gdy pieniądze trafiły już do adresata. Wówczas pozostają działania, o których wspomnieliśmy przy Bliku.

Jak zgłosić cofnięcie przelewu w różnych bankach?

Odpowiedź na powyższe pytanie uzależniona jest od tego, czy mamy do czynienia z przelewem bieżącym czy ze zleceniem z datą przyszłą. Część banków umożliwia swoim klientom samodzielne wycofanie obu rodzajów przelewów, inne tylko tych zaplanowanych na później.

Skoro wiesz już, jakie przelewy można wycofać, a jakich nie; czas przejść do omówienia zasad obowiązujących w różnych bankach. Jak widać z poniższej tabeli są one bardzo różnorodne. Nie wszystkie banki oferują wiele możliwości anulowania przelewu, co jest dość zaskakujące, bo przecież w ten sposób przysparzają sobie pracy w związku z prośbami klientów o odzyskanie środków z nieprawidłowej transakcji.

|

Bank |

Przelew bieżący |

Przelew z datą przyszłą |

|---|---|---|

|

Alior Bank * |

brak możliwości |

bankowość elektroniczna, infolinia, oddział (dopóki jest widoczny jako czekający na realizację) |

|

Bank Millennium |

brak możliwości |

bankowość elektroniczna, infolinia, oddział |

|

Bank Pekao SA |

brak możliwości |

bankowość elektroniczna, infolinia, oddział, przy czym przelew trzeba odwołać w tym kanale, w którym został zlecony |

|

BNP Paribas |

bankowość elektroniczna, infolinia, oddział |

bankowość elektroniczna, infolinia, oddział |

|

BOŚ Bank |

bankowość elektroniczna (tylko dla przelewów złożonych po godzinie granicznej), oddział (do chwili przygotowania sesji Elixir) |

bankowość elektroniczna, oddział |

|

Citi Handlowy |

infolinia, oddział |

bankowość elektroniczna, infolinia, oddział |

|

Credit Agricole |

bankowość elektroniczna (jeśli to w niej był zlecony przelew), infolinia (dla zleceń internetowych i telefonicznych), oddział (tylko transakcja zlecona w placówce z zastrzeżeniem, że klient nie opuścił oddziału i zwrócił dokument potwierdzający dyspozycję) |

identycznie jak w przypadku przelewu bieżącego |

|

ING Bank Śląski |

bankowość elektroniczna |

bankowość elektroniczna |

| Kasa Stefczyka | brak możliwości | bankowość elektroniczna, oddział |

|

mBank |

bankowość elektroniczna, infolinia, oddział |

bankowość elektroniczna, infolinia, oddział |

|

Nest Bank |

brak możliwości ** |

bankowość elektroniczna, infolinia |

|

PKO BP |

bankowość elektroniczna, infolinia, oddział przed najbliższą sesją Elixir |

bankowość elektroniczna, infolinia, oddział do końca dnia poprzedzającego datę przelewu |

| Revolut | aplikacja mobilna | aplikacja mobilna |

|

Santander Bank Polska |

infolinia, oddział |

bankowość elektroniczna, infolinia, oddział |

| VeloBank *** | infolinia, oddział | infolinia oddział |

Gdzie szukać opcji wycofania przelewu?

Chcąc anulować zleconą operację, należy zalogować się do bankowości elektronicznej i poszukać odpowiedniej opcji. Może być ona dostępna w szczegółach lub historii rachunku, albo w zakładkach typu Przelewy, Płatności i im podobne. Jeśli widzisz listę transakcji oczekujących na realizację, to wystarczy usunąć tę, którą chcesz anulować i potwierdzić dyspozycję. Poniżej prezentujemy kilka przykładowych sytuacji.

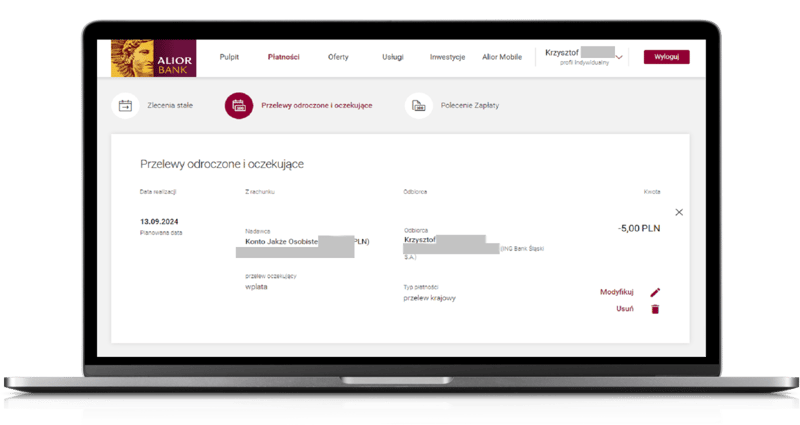

Alior Bank

W Alior Banku możliwe jest anulowanie tylko przelewów z datą przyszłą. Należy wybrać Płatności a następnie Przelewy odroczone i oczekujące po czym na widocznej liście wskazać ten, który chcesz odwołać i następnie potwierdzić dyspozycję.

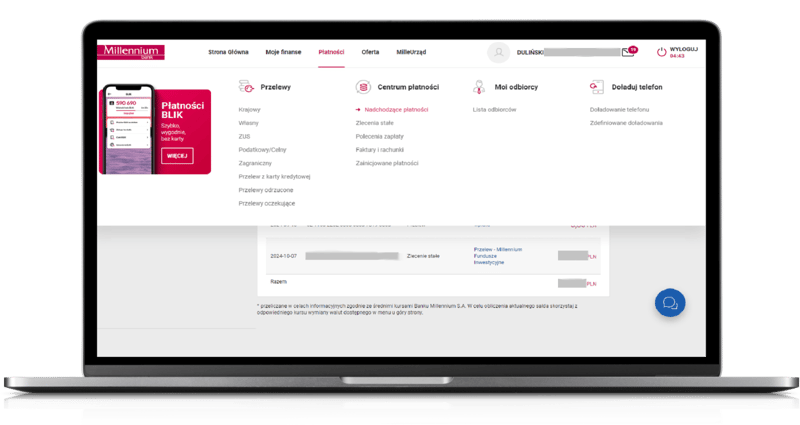

Bank Millennium

W Banku Millennium należy podążać ścieżką Płatności -> Centrum płatności -> Nadchodzące płatności i po zaznaczeniu transakcji do usunięcia zatwierdzić jej odwołanie.

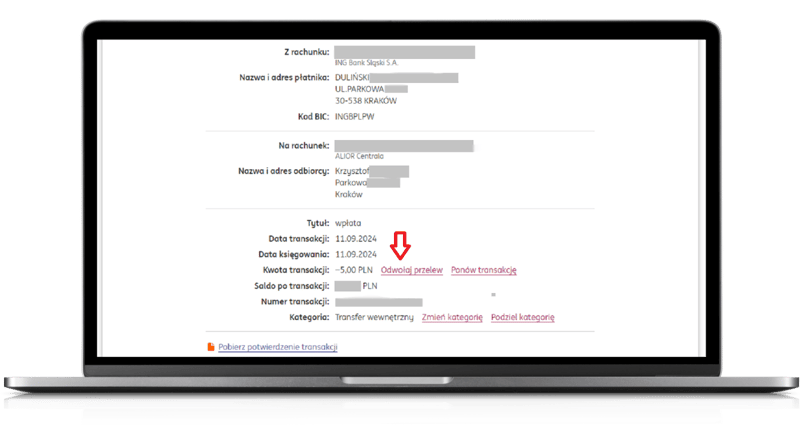

ING Bank Śląski

W ING Banku Śląskim działania związane z usunięciem bieżącego przelewu są bardzo intuicyjne. Wystarczy w głównym menu wybrać Historia a następnie wskazać przelew, który ma być anulowany i w jego szczegółach kliknąć Odwołaj przelew.

W kolejnym kroku pojawia się komunikat, że pieniądze zostaną zwrócone w najbliższym dniu roboczym, a opłata za anulowanie przelewu zostanie pobrana na koniec okresu rozliczeniowego.

W przypadku transakcji z datą przyszłą trzeba przejść następującą ścieżkę: wybrać konto, z którego przelew został zaplanowany, następnie zaznaczyć zakładkę Karta i płatności, w której na dole jest część Płatności a w niej Zobacz zaplanowane. Po wejściu w nią należy wybrać przelew, który chcemy odwołać i potwierdzić dyspozycję.

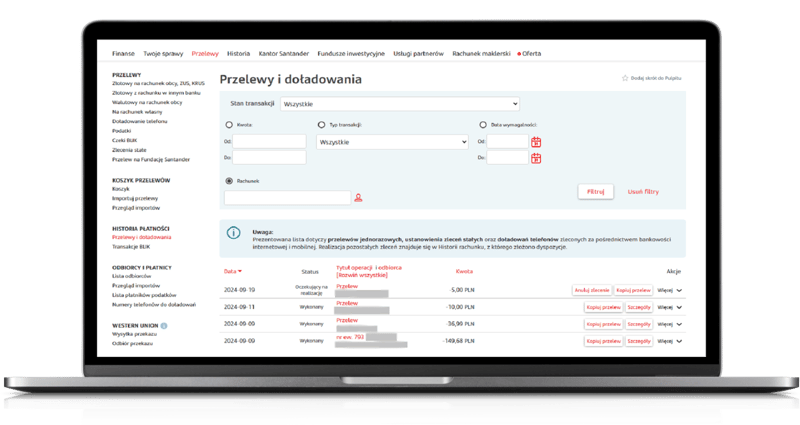

Santander Bank Polska

Ten bank pozwala na samodzielne odwołanie tylko przelewów z datą przyszłą. Potrzebny do tego przycisk jest widoczny po przejściu przez Przelewy (menu górne) -> Historia Płatności (menu po lewej) a konkretnie znajdująca się w niej opcja Przelewy i doładowania.

Ile kosztuje cofnięcie przelewu?

Analiza taryf opłat i prowizji skłania do stwierdzenia, że instytucje finansowe lubią skrajności: część nie pobiera żadnych opłat za anulowanie przelewu oraz za pomoc w odzyskaniu pomyłkowo przesłanych pieniędzy, natomiast inne liczą sobie za to bardzo drogo. Na szczęście rezygnacja z przelewu z datą przyszłą traktowane jest jako nieskomplikowana operacja i nie wiążą się z nią opłaty.

|

Bank |

Opłata za cofnięcie przelewu bieżącego |

Opłata za pomoc w odzyskaniu pieniędzy wysłanych na błędny rachunek |

|---|---|---|

|

Alior Bank |

brak możliwości wycofania przelewu |

0 zł |

|

Bank Millennium |

0 zł |

0 zł, gdy odbiorcą był klient Banku Millennium 30 zł w pozostałych przypadkach + ew. koszty innych banków poniesione przez Bank Millennium |

|

Bank Pekao SA |

brak możliwości wycofania przelewu |

50 zł |

|

BNP Paribas |

od klienta indywidualnego - 25 zł od klienta firmowego - 10 zł w przypadku przelewu w PLN i w EUR w obszarze EOG; 100 zł pozostałe przelewy |

25 zł 50 zł, nie więcej niż 50% kwoty przelewu w PLN i w EUR w obszarze EOG |

|

BOŚ Bank |

0 zł klient indywidualny 10 zł mikroprzedsiębiorcy, wspólnoty mieszkaniowe i NGO |

0 zł |

|

Citi Handlowy |

0 zł |

0 zł |

|

Credit Agricole |

0 zł |

0 zł |

|

ING Bank Śląski |

1 zł |

0 zł |

| Kasa Stefczyka | brak możliwości wycofania przelewu | 40 zł |

|

mBank |

0 zł |

50 zł |

|

Nest Bank |

0 zł |

50 zł + ew. koszty innych banków poniesione przez Nest Bank w przypadku transakcji walutowych |

|

PKO BP |

0 zł |

0 zł |

|

Santander Bank Polska |

25 zł |

25 zł |

| VeloBank (d. Getin Bank) | 0 zł | 0 zł |

Jak przebiega zwrot środków z błędnego przelewu?

Jeśli nie udało Ci się anulować przelewu i opuścił on bank, musisz poczekać, aż dotrze do banku odbiorcy i „odbije się” od jego systemu transakcyjnego (gdy rachunek jest zamknięty lub nie istnieje), po czym wróci jedną z najbliższych sesji Elixir do Twojego banku (co jest najszczęśliwszym rozwiązaniem) albo wpłynie na docelowe konto wskazane w przelewie. Jeśli pieniądze nie wrócą w ciągu kilku dni, powinieneś poprosić swój bank o odzyskanie pomyłkowo przelanej kwoty. Ustawa o usługach płatniczych obliguje banki do udzielenia klientowi niezbędnej pomocy. Mowa jest o tym w artykule 143 a-c.

Niektóre banki traktują to jako reklamację, inne jako wniosek klienta, gdyż dotyczy operacji zrealizowanej poprawnie. Nazwa procedury obowiązującej w danej instytucji nie ma znaczenia. Musisz po prostu:

- skorzystać z formularza kontaktowego w bankowości elektronicznej, albo złożyć pisemną dyspozycję w placówce banku lub zlecenie ustne na infolinii, w którym opiszesz sytuację, wskażesz istotę problemu (np. błędna kwota, niepoprawny numer rachunku),

- określić swoją prośbę (np. zwrot przez odbiorcę przelanej kwoty w całości lub tylko nadwyżki ponad tę, którą powinien otrzymać).

Prośba o zwrot pieniędzy

Po otrzymaniu takiej dyspozycji instytucja finansowa zwraca się do banku adresata przelewu za pośrednictwem systemu Ognivo, by ten poprosił swojego klienta o zwrot nienależnych mu środków. Jeśli zastosuje się on do prośby, to pieniądze zostaną przelane na konto techniczne w Twoim nadawcy, a stamtąd trafią na rachunek, z którego „wyszły”. Takie rozwiązanie ma zapewnić anonimowość klientom, którzy przypadkowo otrzymali pieniądze.

Żądanie ujawnienie danych odbiorcy

Możliwe jest, że odbiorca błędnego przelewu nie będzie chciał oddać pieniędzy. Wówczas masz prawo zażądać ujawnienia jego danych osobowych. Z odpowiednim wnioskiem trzeba się zgłosić do swojego banku i po uzyskaniu danych identyfikujących odbiorcę, będziesz mógł wystąpić do sądu o wyegzekwowanie zwrotu środków.

Za udostępnienie informacji o odbiorcy pomyłkowego przelewu banki nie pobierają opłat.

Okres przedawnienia roszczeń wynosi 6 lat od daty wykonania błędnego przelewu. Przy czym jeśli konto, z którego wyszły środki, zostało zamknięte, to w grę wchodzą przepisy o przedawnieniu roszczeń z rachunku bankowego, które mówią o okresie 2 lat od chwili likwidacji ROR-u.

Co zrobić, gdy nie można cofnąć przelewu?

Jeśli z jakiegoś powodu nie jesteś w stanie odwołać przelewu, to możesz jeszcze spróbować uniemożliwić jego wykonanie. W tym celu wykonaj transfer wewnętrzny (np. na konto oszczędnościowe, lokatę), ewentualnie przelew natychmiastowy do innego banku, by na rachunku, z którego ma być zrealizowany zaplanowany przelew, została mniejsza kwota niż potrzebna na wykonanie zlecenia. Wówczas nie dojdzie do jego realizacji.

Popełniłeś błąd? Działaj jak najszybciej!

Jak widzisz, odpowiedź na pytanie Czy można cofnąć przelew? może być twierdząca, ale uzależniona jest od konkretnej sytuacji. Radzimy więc, by dla uniknięcia kłopotów i stresów nie dokonywać operacji finansowych w pośpiechu, w miejscu, które nie zapewnia komfortu i bezpieczeństwa. Zabezpieczenia stosowane przez banki chronią jedynie przed wpisaniem numeru rachunku niespełniającego standardów, nie wykluczają jednak możliwości wysłania pieniędzy na istniejące, ale błędne konto.

Systemy transakcyjne nie są tym bardziej w stanie zweryfikować poprawności kwoty. Tak więc to w Twoim interesie leży, by zachować staranność i wpisać wszystkie dane odbiorcy oraz należną mu kwotę poprawnie. Jeśli już popełnisz błąd i najpóźniej w ciągu kilku dni pieniądze nie wrócą do Ciebie, to powinieneś jak najszybciej skontaktować z bankiem i rozpocząć procedurę reklamacyjną. Najlepiej zrobić to telefonicznie, bo podczas rozmowy z doradcą możesz uzyskać dodatkowe wyjaśnienia.

Zanim jednak skontaktujesz się z bankiem w sprawie reklamacji, kluczowe jest ustalenie, na jakim etapie realizacji utknęła transakcja. Dokładne metody weryfikacji statusu przelewu – od sprawdzenia historii operacji po kontakt z infolinią – wyjaśniamy szczegółowo w poradniku: Jak sprawdzić, czy przelew został wysłany na moje konto?

Czas Twojej reakcji ma duże znaczenie, bo nie można wykluczyć, że odbiorca przelewu wykorzysta otrzymane środki, co utrudni ich odzyskanie.

Zdarzyło Ci się wysłać przelew na błędny numer konta, prosiłeś bank o pomoc w odzyskaniu pieniędzy? Podziel się swoimi doświadczeniami z innymi, pisząc komentarz pod tekstem.

Komentarze

(44)Zostalem oskamowany Za 400 zl mozna odzyskac pieniadze? Mam jego nr tlf ale Nic innego

Odpowiedz

Witam zostałem oszukany na kwotę 100zł ale przelałem te pieniądze na konto nieznanej osoby, znam konto tej osoby i ustaliłem jaki to bank czy jest forma prawna zgłoszenia wyłudzenia pieniędzy i ustalenia sprawcy bank to Oddział 1 w Gorzowie Wielkopolskim

ul. Adama Mickiewicza 7A, 66-400 Gorzów Wielkopolski

Odpowiedz

Moim zdaniem powinieneś przejść procedurę opisaną w tekście. W pierwszym kroku poprosić bank o wezwanie odbiorcy środków o ich zwrot, a jeśli to nie nastąpi, poprosić o ujawnienie danych posiadacza konta, na które zostały wysłane pieniądze. Kolejnym etapem byłoby postępowanie sądowe.

Odpowiedz

Wyslalem przelew walutowy mBank w USD do Hong Kongu. 3 tygodnie minęły o nie dotarł. Po reklamacjach z bankiem udało się ustalić że bank pośredniczący wysłał przelew do odbiorcy, jednak bank odbiorcy nie potwierdził takich informacji... Dodam że taki sam przelew wyszedł z Alior banku 2 dni. Co robić??

Odpowiedz

Sugeruję kontakt z prawnikiem, najlepiej specjalizującym się w kwestiach obrotu finansowego, by ten wystosował pismo do banku z prośbą o wyjaśnienie sytuacji. Fakt, że bank sam nie podjął czynności, które ustaliłyby przyczynę kłopotów na styku bank pośredniczący - bank odbiory jest dla mnie zaskakujący.

Odpowiedz

mbank w ogóle nic sobie z tego nie robi , w umowie ma że nie odpowiada za bank pośredniczący i nic nie robi żeby to przyspieszyć albo załatwić , Ja takie sytuacje miałem kilka razy i jeszcze 2-3 lata temu informowali minie że przelew został wstrzymany z prośbą o dokumenty odbiorcy , (ja takie miałem ale dlaczego wysyłający ma mieć dane urodzenia numer paszportu itp człowieka do którego jest przelew wysyłany ) a teraz to już tego nie robią dopiero jak po tygodniu przelew nie doszedł wysyłają te informacje chociaż z treści maila widać że mbank został poinformowany kilka dni wcześniej . A reasumując to nic nie robią ostatnio przelewy są puszczane po 1 miesiącu. teraz zrobiłem przelew 28 lipca a jest 14 wrzesień i nic nie wiem.

Odpowiedz

Dzień dobry! 2 tygodnie temu z konta Santander wysłałam pieniądze na konto banku ukraińskiego. Niestety nadal pieniądze nie dotarły do odbiorcy. Sprawdziliśmy dane - wszystko w porządku, byłam w banku i poinformowano mnie, że pieniądze są w głównym oddziale i nie mogą nic z nimi zrobić i że najwyżej mogę złożyć prośbę o zwrot, który kosztuje 100 złotych. Niestety straciłam pieniądze i nie wiem co mam robić

Odpowiedz

Sytuacja jest zaskakująca. Jeśli przelew nie dotarł do odbiorcy z powodu kłopotów w jego banku (np. zły numer konta), to pieniądze powinny po pewnym czasie wrócić do nadawcy przelewu.

Tłumaczenie, że środki "są w głównym oddziale i nie mogą nic z nimi zrobić" jest bardzo dziwne. W przypadku nieprawidłowo wykonanego przelewu jego nadawca ma prawo prosić swój bank o pomoc w odzyskaniu środków i bank powinien mu takiej pomocy udzielić.

Odpowiedz

PRZEZ ROZTARGNIENIE WYSŁAŁAM PRZELEW Z KONTA WALUTOWEGO W EURO NA KONTO W ZŁOTÓWKACH A MIAŁO BYĆ NA KONTO WALUTOWE. BANK PRZELICZYŁ TO NIEZMIERNIE NIEKORZYSTNIE, JAK TO ODWRÓCIĆ? DODAM, ŻE CHODZI O KWOTĘ DLA MNIE SPORĄ BO 900 ZŁ I JEŚLI TEGO NIE ZAŁATWIĘ TO BĘDĘ DŁUŻNA OSOBIE, KTÓREJ TO PRZELEWAŁAM.

Odpowiedz

Jeśli przelew został już zrealizowany i dotarł do odbiorcy, niestety nie da się go cofnąć. W takich sytuacjach najlepiej od razu skontaktować się z bankiem.

Odpowiedz

tylko co im powiedzieć jak umotywować, żeby nie cofnąć przewalutowanie

Odpowiedz

bez "nie"

Odpowiedz

Tak jak pisałam, jeśli przelew trafił już do odbiorcy, nie można go cofnąć.

Odpowiedz