Szczegóły oferty

Indeksowane Konto Oszczędnościowe może otworzyć każdy klient indywidualny od 18. roku życia (dla nieletnich w wieku 13-24 lat bank prowadzi oszczędnościowe Konto SuperClick). Do otwarcia rachunku nie jest konieczne posiadanie konta osobistego.

Toyota Bank nie ma w Polsce stacjonarnych oddziałów, a rachunki można obsługiwać jedynie przez bankowość internetową, mobilną i telefoniczną.

Oprocentowanie Indeksowanego Konta Oszczędnościowego oparte jest o stawkę WIBOR 3M i ustalane na początku kolejnych kwartałów na 3 miesiące. Zatem przez kwartał można cieszyć się gwarancją stałego oprocentowania. Obecnie stawka wynosi 3,85% w skali roku do 30 września 2026 r. do 400 tys. zł (powyżej tej kwoty: 0,85%).

Indeksowane Konto Oszczędnościowe: opłaty i oprocentowanie

Poniżej przedstawiono aktualne oprocentowanie Indeksowanego Konta Oszczędnościowego i opłaty, jakie wiążą się z korzystaniem z konta:

- Oprocentowanie

-

3,85%

- Okres obowiązywania

- do 30.09.2026 r.

- Zakres kwot

- do 400 tys. zł

- Konto osobiste

- NIE

- Oferta ważna do

- 30.09.2026 r.

Oprocentowanie

| Oprocentowanie | 3,85% |

|---|---|

| Okres obowiązywania |

do 30.09.2026 r. |

| Zakres kwot |

do 400 tys. zł |

| Kapitalizacja odsetek |

miesięczna |

| Klient |

nowy i obecny |

| Wpłata |

dowolne środki |

| Oferta ważna do |

30.09.2026 r. |

| Dodatkowe informacje |

oprocentowanie zależy od stawki WIBOR 3M i wynosi:

bank wylicza oprocentowanie na podstawie stawki WIBOR 3M z przedostatniego dnia roboczego poprzedniego kwartału istnieje możliwość wydania karty debetowej do rachunku oszczędnościowego |

Podstawowe opłaty

| Opłata za otwarcie konta |

0 zł |

|---|---|

| Miesięczna opłata za prowadzenie rachunku |

0 zł / 30 zł |

| Możliwość uniknięcia opłaty za prowadzenie rachunku |

opłaty unikniesz, jeśli w danym miesiącu z konta nie dokonano przelewu lub wypłaty środków otwarcie lokaty w Toyota Banku nie jest traktowane jako wypłata z rachunku |

| Przelew internetowy |

0 zł za przelewy wewnętrzne i zewnętrzne |

| Zlecenie stałe |

0 zł |

| Kody SMS (autoryzacja operacji) |

0 zł |

Wymagane konta

| Czy konto osobiste jest wymagane? |

NIE |

|---|

Wpłaty i wypłaty z Indeksowanego Konta Oszczędnościowego

Pieniądze można ulokować lub wypłacić z IKO w zasadzie wyłącznie zdalnie: zlecając przelew na/z rachunku przez Internet bądź infolinię. Toyota Bank nie ma swoich oddziałów. Jedynie w Warszawie istnieje jeden punkt kasowy, gdzie gotówka jest przyjmowana i wydawana, natomiast koszty takich operacji są bardzo wysokie i nieopłacalne (szczególnie przy wypłatach, w przypadku których prowizje mogą sięgać nawet ponad pół tysiąca złotych).

Nie ma obowiązku zapewnienia comiesięcznych wpływów lub utrzymania minimalnego salda.

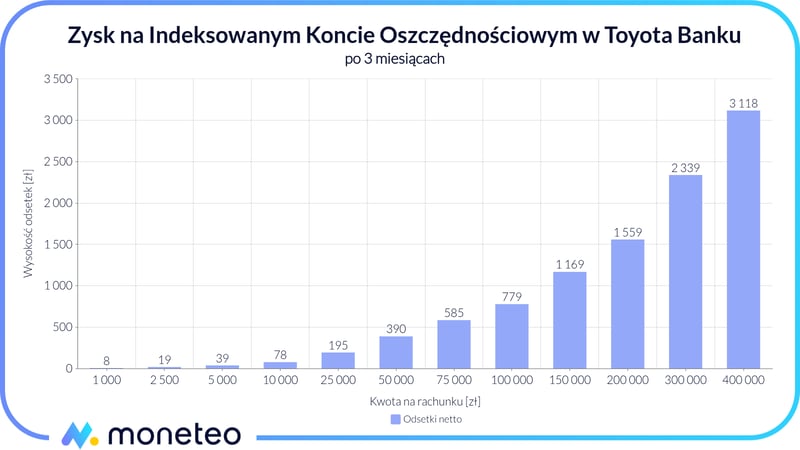

Ile możesz zyskać? Oprocentowanie Indeksowanego Konta Oszczędnościowego

Poniżej zaprezentowano wyliczenia zysku ze środków ulokowanych od początku do końca kwartału: 3,85% w skali roku do 400 tys. zł. Zysk wyliczono dla różnych zdeponowanych kwot. Podane kwoty są wartościami netto, tj. uwzględniają już podatek od zysków kapitałowych.

| Kwota na IKO | Odsetki na rachunku 30 września 2026 r. |

|---|---|

| 1 000 zł | 8 zł |

| 2 500 zł | 19 zł |

| 5 000 zł | 39 zł |

| 10 000 zł | 78 zł |

| 25 000 zł | 195 zł |

| 50 000 zł | 390 zł |

| 75 000 zł | 585 zł |

| 100 000 zł | 779 zł |

| 150 000 zł | 1 169 zł |

| 200 000 zł | 1 559 zł |

| 300 000 zł | 2 339 zł |

| 400 000 zł | 3 118 zł |

Przy maksymalnej kwocie 400 tys. zł można zyskać ponad 3100 zł po jednym kwartale. Jednak w należnych odsetkach nie uwzględniono kosztów prowadzenia rachunku (-30 zł za każdy miesiąc, w którym zlecono wypłatę).

Jak skorzystać z wyższego oprocentowania?

Aby uzyskać stawkę 3,85% w skali roku na IKO, nie trzeba spełniać żadnych warunków. Toyota Bank nie wymaga przystąpienia do żadnej promocji, zapewnienia regularnych wpływów ani nawet otwarcia rachunku osobistego.

Indeksowane Konto Oszczędnościowe i WIBOR 3M

Oprocentowanie IKO przez cały kwartał wynosi tyle, ile stawka WIBOR 3M z przedostatniego dnia roboczego poprzedniego kwartału. Przykładowo, przedostatnim dniem drugiego kwartału 2026 r. był 29 czerwca i tego dnia WIBOR 3M wynosił 3,85%. Taka stawka obowiązuje zatem na IKO od 1 lipca do 30 września 2026 r. dla kwot do 400 000 zł.

Oszczędności powyżej 400 000 zł oprocentowane są znacznie niżej, na podstawie wzoru WIBOR 3M – 3 p.p. Odsetki naliczane są oddzielnie dla środków w danym przedziale kwotowym.

Karta debetowa do IKO

Prawdopodobnie Indeksowane Konto Oszczędnościowe jest jednym z ostatnich rachunków tego rodzaju, do którego można otrzymać kartę debetową. Jej wydanie jest darmowe, zaś koszt korzystania wynosi 30 zł rocznie. W każdym miesiącu można trzykrotnie bezpłatnie pobrać gotówkę w dowolnym bankomacie (wiąże się to jednak z naliczeniem prowizji za prowadzenie IKO).

Posiadanie karty nie umożliwia wpłaty środków na IKO za pomocą wpłatomatu, ponieważ Toyota Bank nie udostępnia takiej usługi.

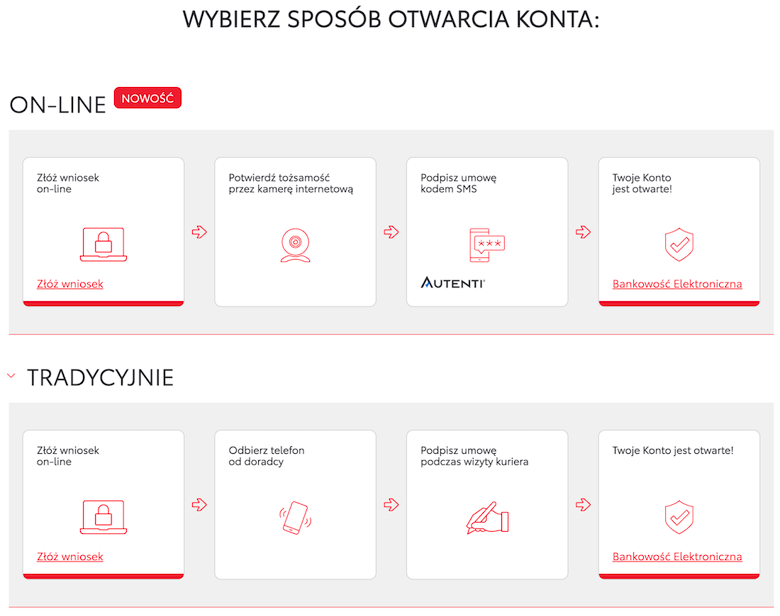

Jak otworzyć Indeksowane Konto Oszczędnościowe w Toyota Banku?

IKO można otworzyć zdalnie, składając wniosek na stronie Toyota Banku i umowę podpisać z potwierdzeniem tożsamości przez kamerę internetową lub w obecności kuriera. Ten drugi proces może być znacznie wydłużony.

Inne produkty oszczędnościowe Toyota Banku

Oto pozostałe produkty oszczędnościowe z oferty banku:

Lokaty

- Oprocentowanie

- 7,5%

- Zakres kwot

- 2000 - 50 000 zł

- Czas trwania

- 3 miesiące

- Konto osobiste

- TAK

- Oprocentowanie

- 4,5%

- Zakres kwot

- 5000 - 50 000 zł

- Czas trwania

- 9 miesięcy

- Konto osobiste

- TAK

- Oprocentowanie

- 4,3%

- Zakres kwot

- 2000 - 100 000 zł

- Czas trwania

- 6 miesięcy

- Konto osobiste

- NIE

Komentarze i opinie

(530)Jeśli z IKO założę lokatę standard 4,3% a po np. 3 dniach zerwę tę lokatę celem przelania środków do innego banku i uniknięcia opłaty 30zł to te środki po zerwaniu lokaty na jakie konto trafiają? czy też podczas operacji zrywania lokaty od razu podaje się numer rachunku bankowego na który mają trafić te środki?

Odpowiedz

Numer konta do zwrotu pieniędzy z lokaty możesz zmienić w trakcie jej trwania; trzeba zadzwonić na infolinię.

Odpowiedz

Warto czekać do 1 lipca na update oprocentowania ?

Odpowiedz

Ale że liczysz na wyższe? Wibor3m raczej się drastycznie nie zmieni, oprocentowanie będzie niemal takie samo

Odpowiedz

Dziś, tj. 15 czerwca, WIBOR 3M wynosi 3,86%. W ostatnich 3 miesiącach jego najwyższa wartość wynosiła 3,88%. Jeśli nie wydarzy się nic nadzwyczajnego, to oprocentowanie na kolejny kwartał będzie bardzo podobne do obecnego.

Odpowiedz

Witamy w nowym roku z oprocentowaniem 3,99%. Pozdrawiam czytelników i redaktorów.

Odpowiedz

Dane zostały zaktualizowane. Pozdrawiamy :)

Odpowiedz

Teraz Oprocentowanie 4,74% jest w indeksowanym koncie do końca 2025 r. do kwoty 400 000 pln. Jakie prawdopodobnie będzie oprocentowanie od stycznia w 2026 r.?

Odpowiedz

pewnie jakość 4,2 - 4,3

Odpowiedz

to bardziej opłaca się w tym banku konto oszczędnościowe 5 procent niż te indeksowane ?

Odpowiedz

patrząc na warunki tu i teraz to tak, ale to 5% też w końcu mogą obniżyć ;)

Odpowiedz

Zwracam uwagę, że oprocentowanie "zwykłego" konta oszczędnościowego w wysokości 5% w skali roku dotyczy tylko kwot z przedziału od 50 000 zł do kwot poniżej 400 000 zł. Wpłata innej kwoty wiąże się z z dużo mniej atrakcyjnym oprocentowaniem. Trudno powiedzieć, kiedy bank zdecyduje się na obniżenie jego oprocentowania, co wydaje się nieuniknione wobec spadającej inflacji i coraz niższych stóp procentowych.

Przy IKO warto pamiętać, że oprocentowanie jest stałe przez cały kwartał. Co może mieć znaczenie wobec sytuacji na rynku finansowym.

Odpowiedz