Jeszcze do niedawna recepta na zarabianie na lokatach była prosta. Wystarczyło przewertować tabele depozytowe poszczególnych banków i wybrać co atrakcyjniejsze opcje. Żeby ułatwić sobie to zadanie, można było też zajrzeć na ranking najlepszych lokat. Taka procedura pozwalała szybko i bezproblemowo znaleźć wiele ciekawych ofert. Żeby nie być gołosłownym – jeszcze w lutym 2020 roku w ofertach banków znajdowało się blisko dwadzieścia lokat zapewniających zysk na poziomie trzy procent lub wyższym.

Ile można zarobić na lokacie?

Te czasy odeszły już jednak w niepamięć. Po serii obniżek stóp procentowych dokonanych przez Radę Polityki Pieniężnej, atrakcyjne lokaty najzwyczajniej w świecie zniknęły z ofert banków. Dziś mało który depozyt pozwala zarobić więcej niż 1,5% w skali roku. A jeśli już taka lokata się pojawi, to prawdopodobnie będzie obwarowana szeregiem dodatkowych warunków. Jeden z lepszych przykładów to Nest Lokata Witaj dostępna w Nest Banku. Jest to depozyt, który w chwili pisania tych słów znajduje się na szczycie naszego rankingu najwyżej oprocentowanych lokat. Oferowany zysk to całkiem przyzwoite 2,5% w skali roku. Haczyk jest jednak taki, że jest to propozycja dostępna wyłącznie dla osób, które do tej pory nigdy nie korzystały z usług Nest Banku. Mało tego, żeby móc liczyć na takie odsetki, oprócz lokaty trzeba założyć także konto osobiste, a do tego zapewnić na nie wpływ wynagrodzenia (warunek to przynajmniej jednorazowe zasilenie na min. 1000 zł).

Zarabianie na lokatach bez „haczyków”

Najwyżej oprocentowaną lokatą pozbawioną tego typu ograniczeń jest natomiast Lokata standardowa w inBanku. Proponowany zysk to maksymalnie 2,2%. Piszemy „maksymalnie”, gdyż jest to depozyt dostępny w różnych wariantach czasowych. Ten najkrótszy, trzymiesięczny pozwala zyskać zaledwie 0,7%. Na maksimum możemy natomiast liczyć w przypadku wariantu pięcioletniego. Kto więc spodziewa się atrakcyjnego (przynajmniej na tle konkurencji) zarobku, ten musi pogodzić się z tym, że pozbawia się dostępu do swoich pieniędzy aż na pół dekady. Owszem, posiadane oszczędności da się odzyskać przez upływem tego okresu, jednak wówczas utracimy całość zarobionych odsetek (będąc bardziej precyzyjnym – w przypadku zerwania lokaty standardowej w inBanku nie traci się niczego, ponieważ odsetki kapitalizowane są dopiero po jej zakończeniu).

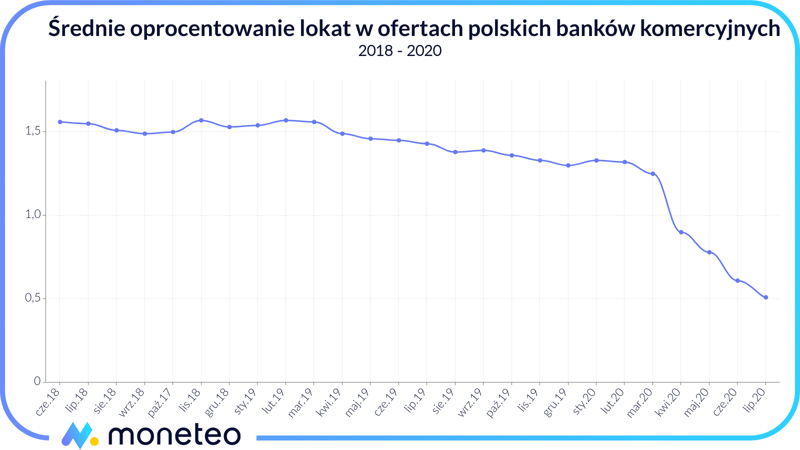

Lokaty nie przynoszą zysku

No cóż, warunki na opisywanych wyżej lokatach bardzo ciężko nazwać atrakcyjnymi. A mówimy tutaj przecież o ścisłej rynkowej czołówce. Kiedy przyjrzymy się „średniakom”, sytuacja zrobi się jeszcze mniej ciekawa. Aktualnie statystyczny depozyt oferowany przez polskie banki komercyjne zapewnia oprocentowanie na poziomie zaledwie 0,5%. Jakby tego było mało, ponad 1/3 wszystkich lokat nie daje zarobić chociażby 0,1%. Przy takim pułapie trzymanie pieniędzy w banku zwyczajnie się nie opłaca. Jeśli wpłacimy na lokatę np. 10 tys. zł, to po roku „mrożenia” kapitału dostaniemy w zamian zaledwie 8 zł odsetek (pamiętajmy o 19-proc. podatku „Belki”). Jest to kwota, która z ledwością wystarczy na kubek kawy w przydrożnym barze (o kawiarniach nie mówimy, bo tam ceny są wyższe).

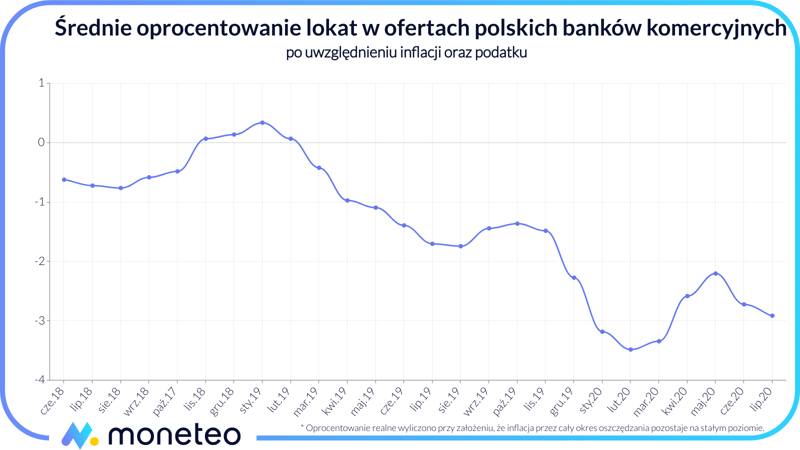

Inflacja uniemożliwia zarabianie na lokatach

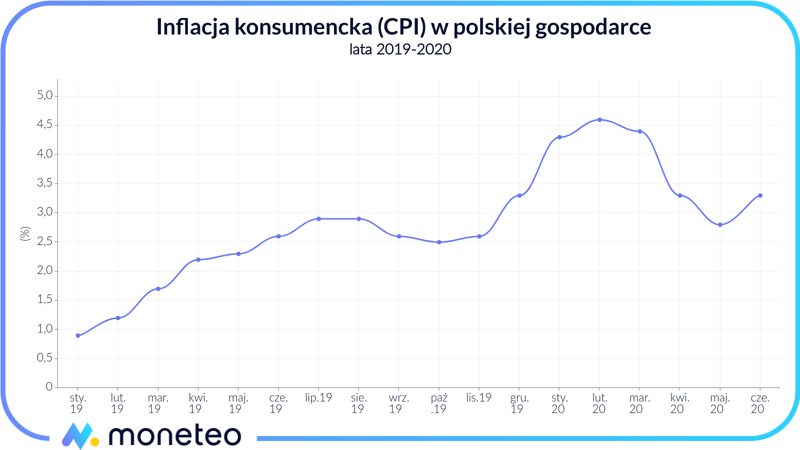

W poprzednim akapicie mimochodem napomknęliśmy o podatku od zysków z lokat. Teraz pora na kolejną przeszkodę, która utrudnia gromadzenie majątku, a mianowicie inflację. Za jej sprawą siła nabywcza naszych pieniędzy ulega systematycznemu obniżeniu. Przykładowo, jeśli inflacja wynosi trzy procent (czyli tyle, ile obecnie), to za koszyk towarów, który dziś kosztuje 1000 zł, po roku przyjdzie nam zapłacić już 1030 zł (jest to pewne uproszczenie, zakładające stałe tempo inflacji przez cały okres oszczędzania). Żeby więc trzymanie pieniędzy w banku miały sens, dochody z tego tytułu powinny rekompensować wzrost cen w gospodarce. Jeśli tak nie jest, to z ekonomicznego punktu widzenia najlepiej będzie po prostu możliwie szybko skonsumować posiadane oszczędności. Im dłużej będziemy z tym zwlekać, tym na mniej będzie nas stać (oczywiście piszemy tutaj wyłącznie o aspektach ekonomicznych, z psychologicznego punktu widzenia posiadanie oszczędności jest uzasadnione nawet przy wysokiej inflacji i niskich odsetkach w banku).

Alternatywy wobec bankowych lokat

Aktualne warunki do oszczędzania na lokatach są jednymi z najgorszych możliwych. Kombinacja niskich stóp procentowych oraz wysokiej inflacji czyni zarabianie pieniędzy na lokatach praktycznie niemożliwym. Dość powiedzieć, że aktualnie na rynku nie ma jakiejkolwiek oferty, która po uwzględnieniu podatku oraz rosnących cen przyniosłaby chociażby grosz realnego zysku. Czy wobec tego otwieranie lokat ma obecnie jakikolwiek sens? Odpowiedź nie jest jednoznaczna. Jeśli naszym głównym celem jest akumulowanie posiadanego majątku, takie działanie rzeczywiście pozbawione jest logiki. W otoczeniu niskich stóp procentowych bardziej racjonalne wydaje się lokowanie pieniędzy w inne rodzaje inwestycji takie jak obciążone ryzykiem nieruchomości, metale szlachetne czy akcje. W ich przypadku musimy się wprawdzie liczyć z możliwością poniesienia strat, jednak z drugiej strony potencjalne zyski mogą znacznie przekroczyć to, co dostępne jest na lokatach.

Jeśli jednak ktoś ponad zyski przedkłada bezpieczeństwo, ten powinien pozostać przy lokatach. Wprawdzie w obecnych realiach ta strategia nie doprowadzi to nas do bogactwa, jednak w porównaniu z innymi bezpiecznymi alternatywami i tak jest to znacznie lepsza opcja. Koniec końców lepiej jest otrzymywać jeden czy półtora procent odsetek z lokaty niż nie dostawać nic na koncie oszczędnościowym (zysków nie da nam także trzymanie pieniędzy w skarpecie).

Zarabianie na lokatach dla aktywnych

Na zakończenie warto też wspomnieć o interesującej opcji dla aktywnych użytkowników bankowości. Mowa o promocyjnych ofertach stanowiących połączenie lokaty i innych produktów finansowych. Przykład to Santander Bank Polska, który swoim nowym klientom wypłaca 150 zł premii za założenie konta osobistego, a do tego oferuje 2% na Lokacie Mobilnej. Umiejętnie korzystając z tej promocji, w ciągu czterech miesięcy możemy zarobić nawet 258 zł, co odpowiada efektywnej stopie zwrotu na poziomie 4,8%. Plus takiej oferty to bardzo atrakcyjny zarobek. Minus – trzeba się przy niej sporo „nabiegać”, a do tego nie jest to propozycja dla każdego. Niemniej w obecnych czasach tego typu łączone akcje promocyjne mogą stanowić złoty środek pomiędzy bezpieczeństwem a oferowanym zyskiem.

Komentarze

(0)