Przewodnik po rankingu

Rachunki oszczędnościowe służą do pomnażania naszych pieniędzy. Kiedy poszukujemy korzystnych okazji oszczędnościowych, zależy nam, aby kapitał pracował na jak najlepszych warunkach. Nasz ranking kont oszczędnościowych służy pomocą w wyborze takiego rachunku.

Jak tworzymy nasze zestawienie rachunków oszczędnościowych?

Tworzenie każdego rankingu zaczynamy od dokładnej analizy rynku finansowego oraz oferty poszczególnych banków. Zespół ekspertów Moneteo przeprowadza szczegółową ocenę produktów finansowych, uwzględniając takie czynniki jak: wysokość oprocentowania, dostępność oferty, wymagania dodatkowe oraz opłaty związane z kontem. Następnie analizujemy te parametry pod kątem ich wpływu na atrakcyjność oferty, co pozwala na stworzenie obiektywnego rankingu.

Oceniając produkty, przyjmujemy następującą metodologię:

- Wysokość oprocentowania: Ustaliliśmy, że oprocentowanie kont oszczędnościowych jest najistotniejszym czynnikiem, który ma wpływ na naszą ocenę. Przyznajemy wyższe noty ofertom z najwyższym oprocentowaniem, a niższe tym, które oferują mniej atrakcyjne stawki.

- Dostępność oferty: Oceniając dostępność, bierzemy pod uwagę, czy konto jest dostępne dla szerokiej grupy klientów, a także jakie dodatkowe warunki muszą zostać spełnione, aby uzyskać dostęp do preferencyjnych warunków. Sprawdzamy także, czy oferta jest dostępna tylko dla nowych klientów, czy dla osób, które już korzystają z usług danego banku.

- Opłaty i koszty dodatkowe: Uwzględniamy opłaty związane z prowadzeniem konta oszczędnościowego, takie jak prowizje za przelewy, wymogi dotyczące posiadania konta osobistego czy inne ukryte koszty, które mogą wpłynąć na całkowity koszt korzystania z rachunku.

- Okres obowiązywania oprocentowania: Ważnym aspektem jest czas, przez który oferowane oprocentowanie będzie obowiązywać. Oceniając oferty, bierzemy pod uwagę długość okresu, w którym obowiązuje podwyższone oprocentowanie, a także kwotę, którą ono obejmuje. Dodatkowo, sprawdzamy, czy po upływie okresu promocyjnego oprocentowanie spada na standardowy poziom.

- Wymagania dodatkowe: W przypadku wielu ofert banki stawiają dodatkowe wymagania, takie jak aktywne korzystanie z konta osobistego czy zapewnienie regularnych wpływów na konto. Te elementy także mają wpływ na naszą ocenę, ponieważ mogą stanowić barierę dla niektórych użytkowników.

Wysokość oprocentowania

Kiedy myślimy o najważniejszych cechach kont oszczędnościowych, zwykle pierwsze, co przychodzi nam do głowy, to wysokość oprocentowania. Nasz ranking rachunków oszczędnościowych opiera się właśnie o ten element. Najwyżej w zestawieniu znajdziesz te konta, których oprocentowanie jest najlepsze i – analogicznie – na najniższe pozycje trafiają rachunki z najgorszym oprocentowaniem.

Dostępność i łatwość skorzystania z oferty

Pamiętaj, że samo oprocentowanie nie przesądza o atrakcyjności konkretnej oferty. Zwykle bywa tak, że banki oferują wyższe stawki, ale jakimś kosztem. Przykładowo, mogą obwarować możliwość uzyskania podwyższonego oprocentowania koniecznością spełnienia dodatkowych warunków, takich jak aktywne korzystanie z konta osobistego, zapewnienie regularnego wpływu na ROR czy choćby wyrażenie zgód marketingowych i handlowych. Pojawiają się też oferty wyłącznie dla nowych klientów, z których można skorzystać tylko raz.

Ile możesz ulokować i na jak długo?

W naszym rankingu kont oszczędnościowych, oprócz oprocentowania, znajdziesz również inne elementy, które powinny Ci pomóc w wyborze najlepszej oferty: okres obowiązywania danej stawki i maksymalną kwotę objętą tym oprocentowaniem. W rankingu prezentujemy dokładne stawki oprocentowania dla wskazanych przez bank kwot. Zanim wybierzesz konto oszczędnościowe, zwróć uwagę na te kwestie, aby Twój zysk był jak najwyższy.

Zjadacze zysku, czyli niechciane koszty

Zwracamy uwagę także na to, czy do założenia konta konta oszczędnościowego konieczne jest posiadanie konta osobistego. Jest to bardzo istotne nie tylko ze względu na kolejne formalności, ale przede wszystkim ze względu na ewentualne opłaty, które mogą się wiązać z rachunkiem osobistym. Do tego sprawdzamy dodatkowe warunki ustalone przez bank oraz opłaty związane z rachunkiem oszczędnościowym.

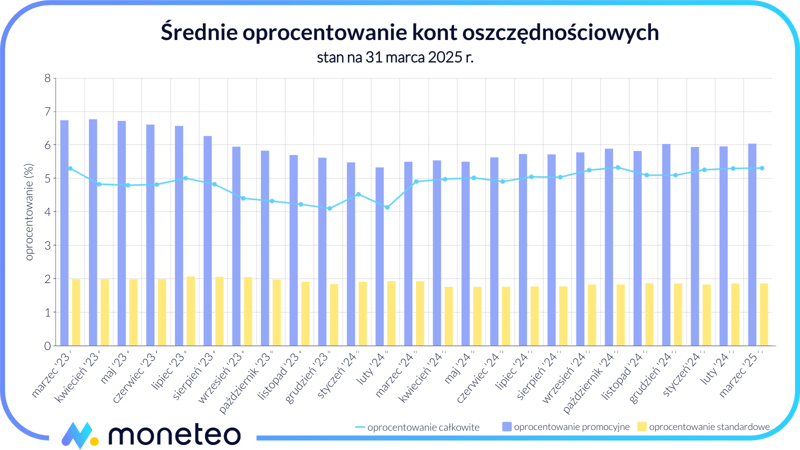

Oprocentowanie rachunków oszczędnościowych

Obecnie poziom stóp procentowych w Polsce jest całkiem przyjazny dla lokowania oszczędności w bankach. Oprocentowanie kont oszczędnościowych i lokat na koniec marca 2025 r. możemy uznać za dość stabilne.

Jeśli przyjrzymy się średniemu oprocentowaniu kont oszczędnościowych, łatwo zauważymy jego ustabilizowanie od 2024 r. Przeciętna stawka wynosi nieco ponad 5% w skali roku, czyli mniej od stopy referencyjnej NBP. W takiej sytuacji lepiej korzystaj z ofert specjalnych. Promocyjne oprocentowanie w marcu wynosiło nieco powyżej 6% - nieźle, pamiętaj jednak, że to tylko średnia wartość, a w niektórych bankach znajdziesz o wiele lepsze propozycje.

Interesujące jest również, że standardowe warunki na kontach oszczędnościowych się pogarszają, przy czym oprocentowanie nie przekracza tu 1,85%. Taka stawka może zniechęcać do lokowania środków w bankach, jednak najczęściej, jeśli posiadasz wyższe saldo rachunku, możesz liczyć na lepsze oprocentowanie.

Jak i gdzie założyć konto oszczędnościowe?

Rachunki oszczędnościowe można założyć praktycznie w każdym banku komercyjnym i bankach spółdzielczych. Cały proces zwykle nie różni się od otwierania zwykłego konta osobistego - wystarczy udać się do oddziału wybranej instytucji lub wypełnić wniosek internetowy. Jeśli korzystasz już z usług danego banku, najszybciej i najłatwiej założysz konto oszczędnościowe przez bankowość elektroniczną, dzięki czemu zaoszczędzić sporo czasu.

Pamiętaj, że podczas otwierania konta oszczędnościowego nie musisz deklarować wysokości lokowanej kwoty ani regularnych wpłat - środki na ten rachunek możesz przelewać, kiedy chcesz, i nie ma tu ograniczeń wartościowych ani ilościowych.

Bardzo często zanim założysz konto oszczędnościowe, potrzebujesz konta osobistego. Sprawdź, jak krok po kroku założyć konto w banku – online, w aplikacji mobilnej lub tradycyjnie w oddziale.

Najlepsze konto oszczędnościowe - o czym warto pamiętać?

Nawet najatrakcyjniejsze konto oszczędnościowe może nas rozczarować, jeśli nie będziemy pamiętać o pewnych kwestiach.

Odsetki i podatek

Banki podają, ile procent zyskasz na koncie oszczędnościowym w wartości nominalnej w skali roku. Przykładowo, oferta na 3% oznacza, że tyle zarobisz po 12 miesiącach oszczędzania, ale bez uwzględnienia podatku od zysków kapitałowych. Dodatkowo odsetki wypłacane są co miesiąc, a ich wysokość jest tym większa, im więcej środków posiadamy na koncie oszczędnościowym. Analizując dostępne propozycje, pamiętajmy, że wskazane przez banki wartości nie uwzględniają kapitalizacji i podatku “Belki”.

Przekazywanie środków

Konto oszczędnościowe umożliwia wykonywanie przelewów (z wyjątkiem polecenia przelewu SEPA i innych walutowych), ale już zlecenia stałe ani przelewy natychmiastowe nie są standardem. Warto też pamiętać, że najczęściej tylko pierwsza operacja w bankowości elektronicznej w miesiącu jest bezpłatna, każda kolejna może kosztować od kilku do nawet kilkunastu złotych. Zwykle banki umożliwiają zlecanie przelewów z konta oszczędnościowego jedynie na powiązany rachunek osobisty prowadzony w tej samej instytucji - ale zdarzają się też wyjątki, z których możesz zlecić bezpośredni przelew do dowolnego banku w Polsce.

Bezpieczeństwo środków na koncie oszczędnościowym

Bezpieczeństwo naszych oszczędności to jeden z najważniejszych aspektów, który należy wziąć pod uwagę przy wyborze banku i rodzaju rachunku oszczędnościowego. W Polsce, wszystkie banki komercyjne i banki spółdzielcze są objęte systemem ochrony środków gwarantowanym przez Bankowy Fundusz Gwarancyjny (BFG). Oznacza to, że środki na rachunkach oszczędnościowych są chronione do kwoty 100 000 EUR (lub równowartości tej kwoty w walucie krajowej) na osobę, na wypadek upadłości banku.

Dodatkowo, większość banków stosuje nowoczesne technologie zabezpieczeń, takie jak szyfrowanie SSL, dwustopniowa autoryzacja czybiometria, aby chronić dane klientów przed nieautoryzowanym dostępem. Dzięki tym rozwiązaniom, Twoje środki są nie tylko objęte systemem gwarancji państwowych, ale także dodatkowo chronione na poziomie technologiczn

Promocje

Banki kuszą klientów indywidualnych atrakcyjnymi promocjami, oferując wyższe oprocentowanie na kontach oszczędnościowych, które obowiązuje jednak tylko przez ograniczony czas, najczęściej kilka miesięcy. Dodatkowo, oprocentowanie w takich ofertach jest zazwyczaj stosowane tylko do określonej kwoty depozytu, co oznacza, że dla większych oszczędności oprocentowanie może być niższe. Warto zatem przyjrzeć się dokładnie warunkom promocji i obliczyć, czy ulokowanie niewielkiej kwoty w promocyjnym koncie oszczędnościowym będzie opłacalne. Należy pamiętać, że po zakończeniu okresu promocyjnego oprocentowanie zwykle spada do standardowego poziomu, który może być znacznie mniej korzystny.

W naszych analizach dokładnie pokazujemy, na jaki zysk możesz liczyć przy różnych kwotach depozytu, a także jakie są realne korzyści z danej promocji. Dodatkowo, podpowiadamy, jak maksymalnie wykorzystać bankowe promocje, aby uzyskać jak najwyższy zysk, jednocześnie minimalizując ryzyko związane z koniecznością spełniania dodatkowych warunków, takich jak aktywne korzystanie z innych produktów bankowych (np. kont osobistych czy kart kredytowych).

Warto pamiętać, że oprocentowanie nie jest jedynym czynnikiem decydującym o atrakcyjności oferty. Bardzo często, oferowane promocyjne stawki są dostępne tylko przy spełnieniu trudnych warunków, które mogą obejmować m.in. konieczność utrzymywania regularnych wpływów na konto czy opłacania dodatkowych usług. Należy również sprawdzić, jaka kwota jest objęta najlepszym oprocentowaniem, jak długo będzie ono obowiązywać oraz jakie opłaty wiążą się z przelewami z konta oszczędnościowego, które mogą pomniejszyć nasz zysk. Właśnie dlatego, przy wyborze konta oszczędnościowego, warto oceniać ofertę całościowo, biorąc pod uwagę nie tylko poziom oprocentowania, ale także wszystkie dodatkowe aspekty, które mogą wpłynąć na ostateczny zysk.

Nasze rankingi uwzględniają te wszystkie czynniki, co pozwala znaleźć ofertę najlepiej dopasowaną do Twoich potrzeb i oczekiwań. Dzięki temu, zyskujesz pełen obraz dostępnych opcji, co ułatwia podjęcie świadomej decyzji i wybór najlepszego miejsca dla Twoich oszczędności.

Inne produkty oszczędnościowe

Sprawdź alternatywne metody oszczędzania i wybierz te dopasowane do Twojej sytuacji i potrzeb finansowych:

- Lokaty bankowe

Konto oszczędnościowe i lokata to popularne narzędzia do pomnażania oszczędności, ale różnią się one pod względem elastyczności i warunków. Konto oszczędnościowe oferuje większą swobodę – środki można wpłacać i wypłacać w dowolnym momencie, a oprocentowanie często jest zmienne. Lokata, z kolei, wiąże się z obowiązkiem zamrożenia kapitału na określony czas, a jej oprocentowanie zazwyczaj jest wyższe i ustalane na stałe przez cały okres trwania umowy. Wybór między tymi produktami zależy od tego, czy zależy nam na większej elastyczności (konto oszczędnościowe), czy stabilniejszym zysku przez dłuższy okres (lokata). Jeżeli chcesz wiedzieć więcej zapoznaj się z naszym pojedynkiem Konto oszczędnościowe czy lokata bankowa.

- Programy automatycznego oszczędzania

Konto oszczędnościowe to klasyczny sposób przechowywania i pomnażania środków, który oferuje elastyczność w zakresie wpłat i wypłat oraz zmienne oprocentowanie. Z kolei programy automatycznego oszczędzania to usługi oferowane przez banki, które pomagają regularnie odkładać pieniądze bez konieczności angażowania się w proces oszczędzania. W ramach takich programów część Twojego dochodu jest automatycznie przekazywana na wyodrębniony rachunek oszczędnościowy lub inwestycyjny. Choć programy te nie oferują zwykle tak wysokiego oprocentowania jak konta oszczędnościowe, to pozwalają na systematyczne oszczędzanie i wyrobienie nawyku odkładania pieniędzy, co może być korzystne, jeśli chcemy regularnie gromadzić środki na określony cel.

- IKE i IKZE

IKE (Indywidualne Konto Emerytalne) i IKZE (Indywidualne Konto Zabezpieczenia Emerytalnego) to produkty dedykowane długoterminowemu oszczędzaniu na emeryturę, które oferują korzyści podatkowe. IKE pozwala na zwolnienie z podatku od zysków kapitałowych (tzw. "podatku Belki"), natomiast IKZE umożliwia odliczenie wpłat od podstawy opodatkowania, co daje korzyści w postaci obniżenia podatku dochodowego w danym roku. Choć IKE i IKZE oferują niższą elastyczność niż zwykłe konto oszczędnościowe (środki muszą być zdeponowane na dłuższy okres), to są bardziej opłacalne w perspektywie długoterminowej, jeśli celem jest oszczędzanie na emeryturę, ze względu na ulgi podatkowe. Konto oszczędnościowe jest natomiast lepszym wyborem, jeśli zależy nam na krótkoterminowych oszczędnościach z większą swobodą dostępu do środków.

Komentarze i opinie

(83)Chciałem przelać wszystkie pieniądze z Velo banku i promocja na lokatę lub konto oszczędnościowe za 5,5 % na 3 lub 4 miesiące mi wyskoczyła

No to korzystam

Odpowiedz

Najwyraźniej bank zaoferował Ci tzw. "ofertę utrzymaniową". To dość częsta praktyka, ale niestety w wielu bankach proponowane produkty nie są tak atrakcyjne, jak aktualna oferta promocyjna.

Odpowiedz

Jaka jest teraz najlepsza oferta dla nowych środków?

Odpowiedz

ING na 7%, a dalej zdaje się Mille z 6,25

Odpowiedz

Następne w kolejce to Multioszczędnościowe w Santanderze na 6%.

Nie wierzę, że masz konto w każdym banku i dlatego pytasz o ofertę na nowe środki :) Może po prostu skorzystaj z czegoś dla nowych klientów. Wybór spory, a decyzja po części zależy od tego, ile masz kasy, bo czasem kwoty max są niskie.

Odpowiedz

Dla nowych klientów został mi już tylko Citi i Raiffeisen ;) mam sporo kont więc wolę przerzucać między nimi zamiast otwierać kolejne

Odpowiedz

Bardzo Was lubię, ale ostatnio nie przykładacie się do pracy. Obecna oferta konta EKO w VELO to 7,5/6 % a nie 7/5,5%. Tylko data oferty się zgadza.

Odpowiedz

Tu nie ma błędu. Stawka 5,5% to oferta dla obecnych klientów na nowe środki. Mogą oni zdeponować kwotę do 400 tys. zł. Wszystko opisane jest w "Dodatkowych informacjach".

Odpowiedz

Ok. Nie zauważyłem, mój błąd

Odpowiedz

Obecna promocja na EKO jest skomplikowana chyba do granic możliwości (chociaż... znając banki i tę granicę da się przekroczyć ;) ). Zastanawiamy się, jak ją opisać w bardziej przyjazny sposób.

Odpowiedz

Zmieniliśmy zapisy dotyczące promocji na Elastycznym Koncie Oszczędnościowym: podzieliliśmy je na ofertę dla nowych klientów (2. miejsce) i na nowe środki (16. miejsce). Co o tym sądzisz? Czy taki zapis jest bardziej czytelny, czy jednak lepiej mieć obie oferty w jednym miejscu?

Odpowiedz

Chyba łatwiej zauważyć różnicę oferty dla nowych i obecnych klientów oraz ranking bardziej oddaje rzeczywistości.

Odpowiedz

Duze przekłamanie w opisie promocji Volswagen Banku. Promocja nie jest bezterminowa tylko max pół roku (6 okresów po 30 dni) , a oprocentowanie 7.2% nie jest do 50 tys tylko bez limitu, za to przy kwocie do 50 tys oprocentowanie wynosi 6,7%

Odpowiedz

Mój błąd nie doczytałam. Jak najbardziej oprocentowanie jest prawidłowe.

Odpowiedz

Gdzie jest ta promocja bo nie mogę znaleźć?

Odpowiedz

Promocja została zakończona 18 marca.

Odpowiedz

Uwaga do opisu Otwartego Konta Oszczędnościowego w ofercie "OKO Bonus Max" w ING - nie ma w regulaminie wymogu posiadania konta osobistego premium, wystarczy dowolne konto osobiste.

Odpowiedz

Dziękujemy, dopisane również inne konta.

Odpowiedz

oferta dostępna dla

Odpowiedz

Ja mam to konto. Wystarczy wpłacić 200 tys. i poczekać 3 dni (plus oczywiście mieć wyrażone zgody i konto osobiste - ja mam to podstawowe: Direct) - możliwość założenia konta pojawia się w systemie.

Odpowiedz

O, dzięki za tip! tak się właśnie zastanawiałam, w kto może dostać tą możliwość

Odpowiedz

Od dzisiaj Mega oszczędnościowe w Alior jest na 1%. A powyżej 200k 2%. Powinno wylecieć z zestawienia.

Odpowiedz

Zgadza się, niestety Alior Bank nie zdecydował się na kontynuację promocji na tym rachunku. Zaktualizowaliśmy już ranking.

Odpowiedz

To nie Alior Bank nie zdecydował się na kontynuację promocji tylko przerwał promocję przed terminem zakończenia promocji czyli 11.03.2025

Odpowiedz

Zgadza się, ale uruchomili nową promocję 5,5% do 200tys, warunek oprocentowania między innymi wydać 500zl miesięcznie kartą lub blikiem

Odpowiedz

Czy można liczyć na szczegółową analizę "Konta Lokacyjnego" od BNP Paribas? I czy "Konto Lokacyjne w Promocji" łączy się z tym pierwszym? Tzn. jeżeli założę teraz konto lokacyjne i wpłacę nowe środki, to 25tys. będzie oprocentowane na 8% a reszta do 200tys. na 6%?

Odpowiedz

To w praktyce ten sam rachunek, tylko warunki oprocentowania ma inne. Jak dla mnie możesz połączyć ofertę na 8% z tą na nowe środki.

Odpowiedz

W szczegółach oferty Konto Oszczędnościowe Premium w Pekao, w zakładce Oprocentowanie --> Klient jest napisane: "posiadanie (obecnie lub kiedykolwiek wcześniej) Konta Oszczędnościowego wyklucza z udziału w promocji niezależnie od salda na tym rachunku".

W regulaminie „Promocji 7,00% na Koncie Oszczędnościowym albo na Koncie Oszczędnościowym Premium” zamieszczonym tutaj: https://www.pekao.com.pl/dam/jcr:5885e66e-f08b-4f7a-9259-f6a2a59610a9/Regulamin_Promocji_na_Kontach_Oszczednosciowych.pdf nie widzę takiego zapisu. Bardzo proszę o odpowiedź, skąd ta informacja o wykluczeniu pochodzi?

Odpowiedz

Taką odpowiedź uzyskaliśmy wcześniej w banku. Jeśli ktoś posiadał wcześniej np. rachunek oszczędnościowy Dobry Zysk, to teraz może skorzystać ze wspomnianej promocji, ale już wcześniejsze posiadanie Konta Oszczędnościowego z niej wyklucza.

Odpowiedz

Nie bardzo to rozumiem - jeśli czegoś nie ma w regulaminie, to według mnie "odpowiedź banku" nie jest wiążąca. A jakie Państwo zadali pytanie?

Odpowiedz

Doprecyzowywaliśmy kwestię skorzystania z promocji przez obecnych klientów Banku Pekao i takie otrzymaliśmy wyjaśnienia.

Odpowiedz

Czyli to wykluczenie dotyczy tylko obecnych klientów? Ja byłam ich klientką 3 lata temu, zamknęłam wówczas wszystkie rachunki.

Odpowiedz

Napisałam do banku i otrzymałam taką odpowiedź:

Pójdę do nich w poniedziałek i spróbuję założyć te konta, bo przez internet i tak się nie udaje.

Odpowiedz

A miałaś kiedykolwiek jakieś konto oszczędnościowe?

Odpowiedz

Tak, 3 lata temu. Dlatego dociekam.

Odpowiedz

Jak miałaś konto, to stąd mogą być te kłopoty techniczne z otwarciem przez internet. To się często zdarza.

Odpowiedz

Tak, teraz już to wiem. Babka w banku powiedziała, że są wówczas 2 numery klienta i dlatego się nie da. Ale mogliby o tym informować...

Odpowiedz

Pani Beato, w aktualnym Regulaminie Promocji dostępnym na stronie Banku, w pkt. 7 jest napisane, że w okresie przystąpienia do Promocji klient musi zawrzeć swoją pierwszą umowę na prowadzenie Konta Oszczędnościowego, co w praktyce oznaczałoby, że posiadanie kiedykowiek wcześniej Konta Oszczędnościowego w Pekao SA wyklucza z tej promocji. Oto zapisy w pkt 7. Regulaminu Promocji:

7) w Okresie przystąpienia do Promocji spełnisz jeden z poniższych warunków:

a) masz z nami zawartą umowę o rachunek oszczędnościowo-rozliczeniowy w PLN lub zawrzesz z nami umowę o rachunek oszczędnościowo-rozliczeniowy Konto Przekorzystne lub Konto Świat Premium i zawrzesz z nami swoją pierwszą umowę o Konto Oszczędnościowe albo

b) masz lub zawrzesz z nami umowę o rachunek oszczędnościowo-rozliczeniowy Konto Świat Premium i zawrzesz z nami swoją pierwszą umowę o Konto Oszczędnościowe Premium.

Odpowiedz

Pytałam o Konto Oszczędnościowe Premium, a nie o Konto Oszczędnościowe.

Zapisy regulaminu rozumiem tak, że nie można mieć 2 razy KO i nie można mieć 2 razy KO Premium.

Tak jak pisałam wcześniej: miałam u nich Konto Oszczędnościowe, a te 3 miesiące temu założyłam Konto Oszczędnościowe Premium i co miesiąc naliczają się odsetki wg promocyjnego oprocentowania, tj. 7%.

Odpowiedz

Czyli jest podany okres czasy, a nie "nigdy wcześniej"

Odpowiedz

Jedno i drugie się liczyło, zależnie od typu zakładanego konta oszczędnościowego. Ale to było w poprzedniej edycji, w aktualnej nie biorę udziału i jej nie analizuję.

Odpowiedz

Santander daje teraz 5% na 6 miesięcy dla 400k nie widzę tego w waszym rankingu.

Odpowiedz

Gdzie widzisz taką informację?

Odpowiedz

Ok odwołuję. To jest lokata nie konto oszczędnościowe :)

Odpowiedz

żeby millennium dało się wyprzedzić pocztowemu pod względem oprocentowania... słabo, bardzo słabo

Odpowiedz

ale tylko pod względem oprocentowania. Kwotowo nadal są dużo lepsi. Bawiąc się z Pocztowym w drobne, musiałbym się martwić, co zrobić z resztą pieniędzy, więc wybieram Mille.

Odpowiedz

Velo Bank oferuje też Konto Oszczędnościowe VeloSkarbonka, które obecnie oferuje oprocentowanie na poziomie 6,5% w skali roku. Co prawda oprocentowanie to dotyczy tylko środków do 3 tys. złotych, ale konto oferuje też bezpłatne i nielimitowane wpłaty i wypłaty z konta, więc idealne do przechowywania środków, do których musi się mieć na bieżąco dostęp -- może warto byłoby dodać do rankingu?

Odpowiedz

A tam można ot tak sobie wpłacać, np. przelewem? Czy może możliwe są tylko przelewy tych reszt z transakcji?

Odpowiedz

W ramach Velo Skarbonka można wpłacać i wypłacać środki przelewem na swoje konto bieżące w Velo Banku i nie ma w tej kwestii żadnych opłat ani limitu bezpłatnych przelewów (pod warunkiem, że środki są wypłacane przelewem wewnętrzym na swoje konto w Velo, a z konta bieżącego ewentualnie dalej). Nie korzystam z usługi autooszczędzania poprzez odkładanie zaokrągleń z transakcji, ale z tego co widzę w opisie, tak też można...

Odpowiedz

Opis to jedno, a praktyka drugie.. Też to czytałem, ale chciałem zapytać, czy ktoś faktycznie przelewał na tę Skarbonkę środki przelewem wewnętrznym.

Odpowiedz

Korzystam z Velo Skarbonki od jakiegoś czasu i wszystkie przelewy wewnętrzne są bezprowizyjne. Dodatkowo, przez zatwierdzeniem każdej transakcji system informuje o ewentualnej opłacie, co uważam za godny pochwalenia – bo transparentny – sposób na prowadzenie biznesu.

Odpowiedz

Dodam dla jasności, że w przypadku przelewów z Velo Skarbonki ta informacja o opłacie to 0 zł... :-)

Odpowiedz

Dzięki za doprecyzowanie. W takim razie ma to jakiś sens, aby konto się tu pojawiło, skoro są np. Twoje Cele w Nest Banku :)

Odpowiedz

Korzystam i jestem zachwycona!

Działa to fantastycznie.

Codziennie przelewam środki dwa razy: rano ze Skarbonki na ror, a wieczorem z powrotem na Skarbonkę :)

Jednak do niedawna % było w wysokości 8%, więc teraz już to się słabo opłaca. Lepiej na EKO (i z powrotem, jeśli trzeba PLN do dyspozycji) przerzucać.

Odpowiedz

Zgodnie z regulaminem VELO Edycji nr 5/2024 nowe środki stanowi kwota wpłacona po dacie salda początkowego t.j. po 24.04.2024, ale kwotę tego salda wypłaciłem z konta 02.05.2024 po doliczeniu odsetek na koniec kwietnia. Do w/w edycji przystąpiłem 06.05.2024 wpłacając na puste konto inną, większą kwotę traktując je jako nowe środki, ale bank liczy promocyjne odsetki tylko od kwoty ponad tą z dnia 24 kwietnia, nie rozumiem dlaczego, ponieważ kwota salda początkowego została wypłacona.

Odpowiedz

Nie ma znaczenia co się działo z pieniędzmi odnotowanymi po dacie salda początkowego. Podobnie jak w innych akcjach tego typu bank przyjmuje stwierdzoną wówczas kwotę jako poziom odniesienia i promocyjnym oprocentowaniem obejmuje tylko to, co jest nadwyżką ponad nią. Sprawdzenie wysokości nadwyżki, od której mają być naliczone promocyjne odsetki dokonywane jest każdego dnia.

Odpowiedz

Czyli wystarczyło wypłacić pieniądze przed datą salda początkowego np. 23.04.2024, a odsetki za kwiecień nie będą wtedy doliczone?

Odpowiedz

Wypłata pieniędzy z konta oszczędnościowego możliwa jest w każdym momencie (trzeba tylko pamiętać, że w większości banków tylko pierwszy przelew w miesiącu jest bezpłatny) i nie powoduje to utraty odsetek jak w przypadku likwidacji lokaty. Bank wypłaci je w kwocie obliczonej do dnia wypłaty (gdy nastąpi wycofanie wszystkich pieniędzy) lub za dni pozostałe do końca miesiąca będą one niższe, gdyż będą obliczane od kwoty pozostałej na rachunku (lub spełniającej definicję "nowych środków", gdy mówimy o akcji promocyjnej).

Odpowiedz

Ok, bardzo dziękuję za szybką odp.

Odpowiedz

Konto Oszczędnościowe Citigold - chyba brak informacji która czyni tą ofertę mało lub zupełnie nie interesującą.

Kwota max 200 tys. ale utrzymanie w miesiącach objętych promocją, na rachunkach oferowanych przez Bank średniomiesięczne saldo środków w wysokości co najmniej 450 000 zł. !!!!

Odpowiedz

Promocyjne oprocentowanie dostępne jest dla nowych klientów, którzy w ramach promocji założą Konto Citigold. Można w niej skorzystać ze specjalnych warunków konta oszczędnościowego a także promocyjnie oprocentowanej lokaty. Kwoty jakie można wpłacić na oba te produkty pozwalają na spełnienie warunku wymaganego salda.

Dokonaliśmy drobnych zmian w zapisach dotyczących Konta Oszczędnościowego Citigold, by było widać, iż jest to oferta promocyjna adresowana do nowych klientów.

Odpowiedz

dziś odebrałem swoje oszczędności wraz z odsetkami z ING i tak sobie myślę,że to była bardziej lokata niż konto oszczędnościowe i nie powinno być uwzględniane rankingu kont

Odpowiedz

Jeśli mówisz o OKO Bonus (na nowe środki), to fakt, działa jak lokata, ale to wciąż jest konto oszczędnościowe, na które można dopłacać środki, dlatego jest tutaj.

Odpowiedz

Witam. W jaki sposób mogę przystąpić do promocji na koncie multioszczędnościowym w Santander?

Odpowiedz

We właściwościach konta kliknąć "przystąp do promocji". Jak nie widać tej opcji to trzeba wejsc w zgody i włączy zgody marketingowe. Po uruchomieniu promocji mozna zgody zablokowac ponownie.

Odpowiedz

W przypadku Plus Konta z Volkswagen Banku aby uzyskać oprocentowanie w wysokości 5% wystarczy 50 tys. zł a nie jak to jest podane w recenzji 100 tys. zł. Taka informacja znajduje się w "Tabela Oprocentowania dla Klientów Indywidualnych Obowiązuje od dnia 16.01.2024 r." dostępna na stronie banku:

https://www.vwfs.pl/klienci-indywidualni/oszczednosci/rachunek-oszczednosciowy-plus-konto.html

Odpowiedz

Dziękujemy za uwagę, błąd poprawiony.

Odpowiedz

Nest Bank oferuje też Nest Konto Twoje Cele, czyli swoistą skarbonkę, a Wy w ogóle o nim nie wpominacie w rankingu, a szkoda, bo obecnie konto to oferuje dość godne oprocentowanie depozytów w wys. 6,9%.

Odpowiedz

Dziękujemy za komentarz, zajmujemy się obecnie tym tematem.

Odpowiedz

Praktycznie wszystkie te oferty mają datę obowiązywania, czy to znaczy, że bank nie może ich wygasić przed czasem?

Odpowiedz

Zazwyczaj tak właśnie jest, ale polecam zapoznać się z regulaminem danej oferty.

Odpowiedz

W uwagach do oprocentowania widzę już tylko informacje o konieczności wykonania 5 transakcji, natomiast nie ma informacji o wymogu zasilenia konta dodatkowymi środkami. Czy w obecnej edycji promocji już jest tylko ten jeden warunek?

Odpowiedz

Które konto oszczędnościowe masz na myśli?

Odpowiedz

Fajna strona. Super kompendium wiedzy dla szukających najkorzystniejszej oferty.

Odpowiedz

Oczywiście że te rankingi po procentach są mylące i to bardzo!

Velo NR 1 bez dwóch zdań.- %,do 300tys., dla starych klientów.

Odpowiedz

Przy produktach oszczędnościowych oprocentowanie to naturalny wyznacznik kolejności w rankingu, ale nie zawsze wyższa stawka to lepsza oferta. Jak łatwo zauważyć, czasem lepsza oferta dotyczy niskich kwot albo wymaga spełnienia dodatkowych warunków.

Odpowiedz

Velo jest ok z oprocentowaniem, ale nie możesz korzystać z tego non stop. Najlepiej mieć jeszcze jakieś 1-2 konta do przerzucania środków, np. Mille czy Alior, bo ING to na razie żenada.

Odpowiedz

Jak najbardziej polecam takie rozwiązanie obecnie mam 11 kont oszczędnościowych i cały czas bawię z bankami w kotka i myszkę ;).

Trzeba grać z "przeciwnikiem" tak jak oferty się pojawiają. Ja ciągle wygrywam najlepsze oprocentowanie, zamykam i otwieram nowe konta i ciągle jestem nowym klientem z nowymi środkami! ;). Tylko 2 banki mają w ofercie przerwę dłużą ni 2-3 lata reszta nawet tylko 6 miesięcy i już nowy klient! Ale cóż banki same proponują taką grę! Chyba tylko BOŚ nie ma ograniczeń i podziału na nowe/y stare/y środki/klient, ale od kilku miesięcy ma bardzo słabe oprocentowania. Polecam świetna zabawa. Bardzo dziękuję Moneteo za kompilację wszystkich ofert w tej zabawie bardzo pomagacie! Tylko proszę o częstsze aktualizacje, bo spóźniacie się ze zmianą ofert ostatnia aktualizacja 17.04.2024, a dziś już 28.04.2024 troszkę za wolno :)

Odpowiedz

Po co Ci aż 11 kont? Ja akurat teraz mam 3, bo do Velo, Millennium doszedł Nest, ale zasadniczo wcześniej wystarczyły mi 2 w promocji na nowe środki... najczęściej przerzucam środki między EKO a kontem profit

Odpowiedz

Mam kapitał, który przekracza limity między innymi tych wymienionych tu bankach...

Odpowiedz

Oczywiście rozumiem, że ranking sortowany jest po oprocentowaniu i dlatego raifaisen na pierwszym miejscu. Jednak wszystkie inne szczegóły są na nie.

Wygląda na to, że na ten moment chyba warto pójść w Velo, więcej niż obecnie pewnie nie dadzą w listopadzie?

Odpowiedz

Raczej trudno się spodziewać pojawienia się ofert z oprocentowaniem powyżej 7%, choć Credit Agricole zaskoczył proponując Lokatę Powitalną ze stawką 8%.

Odpowiedz

Wiadomo, że ogólny trend na pewno będzie spadkowy ale zawsze można liczyć na to, że któryś bank będzie chciał się wyróżnić i się wyłamie- dlatego ja nadal mam nadzieję na chociaż jedną niespodziankę niebawem nie tylko na lokatach (jak Credit Agricole o którym piszesz), a na kontach. Zobaczymy.

Odpowiedz