12 komentarzy

Przez długie lata każdy zagraniczny wyjazd oznaczał stres związany ze zdobywaniem waluty, rozmyślaniami, ile jej kupić, by wystarczyło na cały pobyt. W trakcie wyjazdu trzeba było się troszczyć o bezpieczeństwo posiadanych pieniędzy, chronić je przed złodziejami lub zgubieniem. Po powrocie nierzadko pojawiał się problem, co zrobić z pozostałą gotówką, zwłaszcza bilonem.

Karty płatnicze wyeliminowały część kłopotów, bo można je było wyrobić do kont w głównych walutach – euro, dolarze amerykańskim czy funcie brytyjskim. Tyle tylko, że oznaczało to konieczność noszenia kilku “plastików” w portfelu i wciąż nie rozwiązywało kwestii płacenia w krajach, gdzie obowiązują inne waluty.

Kolejnym ułatwieniem było wprowadzenie kart wielowalutowych, które potrafią „rozpoznać”, w jakiej walucie jest dokonywana transakcja, i w efekcie odpowiednia kwota pobierana jest z rachunku w danej walucie. Tak więc dziś już nie trzeba nosić wielu kart, każdej do konta w innej walucie; wystarczy jedna – wielowalutowa. Niestety, nie jest to opcja idealna, bo wiele banków nadal oferuje konta walutowe tylko w kilku lub kilkunastu najpopularniejszych walutach dostępnych w ich kantorach walutowych.

Płacąc w walucie niedostępnej w danym banku lub nie posiadając odpowiedniego konta walutowego, nie pozostaje nic innego, jak używanie karty wydanej do rachunku w złotówkach i ponoszenie kosztów związanych z przewalutowaniem. Rodzi to od razu pytanie: w którym banku jest to najtańsze? Ogólna odpowiedź brzmi: w tym, który stosuje przeliczniki używane przez organizacje płatnicze Visa i Mastercard. Trzeba jednak jeszcze zwrócić uwagę na prowizję pobieraną przez bank za dokonanie przewalutowania.

Dlaczego przewalutowanie ma znaczenie podczas zagranicznych podróży?

Od razu zaznaczmy, że koszty przeliczenia transakcji w walucie obcej na złotówki mogą się składać z kilku składników. Dzięki temu zarabia na nas organizacja płatnicza (Visa lub Mastercard) i wystawca karty (bank, który ją wydał), ewentualnie jeszcze jakiś trzeci podmiot, np. operator bankomatu.

Koszty przewalutowania - jak wpływają na budżet wakacyjny?

Spójrzmy na tę kwestię z pomocą prostego przykładu. Załóżmy, że masz tysiąc złotych i wymieniając tę kwotę po najkorzystniejszym kursie, otrzymasz 500 jednostek docelowej waluty, co pozwoli Ci wynająć za granicą upatrzony pokój na tydzień. Jeśli Twoje złotówki zostaną przeliczone po mniej korzystnym kursie i na dodatek bank pobierze jeszcze za tę operację swoją prowizję, to będziesz dysponował mniejszą kwotą, np. dostaniesz 480 jednostek danej waluty. Tym samym będziesz musiał skrócić swój pobyt albo poszukać innego zakwaterowania, którego cena zmieści się w budżecie, którym dysponujesz. Jest jeszcze trzecia opcja - wymiana większej kwoty w złotówkach, ale tego z pewnością wolałbyś uniknąć.

Różnice kursowe i spread - jak banki na tym zarabiają?

Zysk organizacji płatniczej czy banku/kantoru zależy od wysokości spreadu, czyli różnicy między kursem kupna (od klienta) i kursem sprzedaży (dla klienta) danej waluty. Im jest on wyższy, tym więcej zarabia pośrednik.

Operatorzy kart zadowalają się znikomym zyskiem jednostkowym, bo działa „efekt skali”. Banki mają nieco inne podejście i często stosują wysokie spready, więc transakcje wymiany po kursie banku są zwykle kompletnie nieopłacalne. Pokazaliśmy to w tekście o bankach z najwyższymi spredami.

Gdzieś po środku są banki internetowe i fintechy, których polityka jest zdecydowanie bliższa tej prowadzonej przez organizacje płatnicze. Dotyczy to także bankowych kantorów internetowych.

Prowizja

Kolejny element to prowizja, określana na ogół procentowo, pobierana przez bank za przeliczenie transakcji z waluty obcej na złotówki. Inaczej mówiąc, to wynagrodzenie, jakie płacimy bankowemu systemowi operacyjnemu za kilka milisekund pracy, w czasie których zamieni on kwotę w walucie obcej na kwotę w złotówkach.

1. Przeliczenie płatności według tabeli kursowej NBP z tego dnia daje kwotę 255,75 zł.

2. Zastosowanie kursu organizacji płatniczej Visa oznacza wydatek w wysokości 257,96 zł.

3. Dokonanie płatności kartą Mastercard oznacza wykonanie dwóch kroków: pierwszy to przeliczenie transakcji na EUR: 1500 CZK → 60 EUR. Drugi krok uzależniony jest od zasad obowiązujących w danym banku. Możliwe, że przeliczenie kwoty w EUR na PLN da kwotę 260 zł. Jeśli dany bank dolicza prowizję za przewalutowanie, to całkowity koszt operacji wzrośnie; przy 3-procentowej prowizji wyniesie 267,80 zł.

Uwaga na koszty wypłat z zagranicznych bankomatów

Przy okazji rozważań o kartach z korzystnymi przewalutowaniami warto jeszcze zwrócić uwagę na kwestię kosztów ponoszonych przy wypłacie z bankomatów za granicą. W grę wchodzą bowiem nie tylko opłaty pobierane przez banki (o czym za chwilę), ale i właścicieli bankomatów (polskie banki nie mają z nią nic wspólnego). Informacja o tego typu prowizji pojawia się w trakcie operacji wypłaty i można ją zaakceptować lub zrezygnować z pobrania pieniędzy. Przed wyjazdem za granicę wskazane jest więc sprawdzenie, czy w kraju, do którego jedziemy, taka opłata występuje, a jeśli tak, to jakich sieci bankomatów należy unikać.

Wypłacając pieniądze za granicą, trzeba jeszcze uważać na skutki skorzystania z usługi DCC (z ang. dynamic currency conversion), czyli przeliczenia wypłacanej kwoty na walutę wskazaną przez klienta po kursie stosowanym przez operatora bankomatu. Łatwo się domyślić, że uwzględnia on zarobek danej firmy i tym samym nie jest korzystny dla wypłacającego gotówkę.

Dodajmy, że z usługą DCC możemy się też spotkać przy płatności kartą na terminalu. Także w tym przypadku trzeba korzystać z rozliczenia w walucie transakcji a nie swojej karty.

Podpowiadamy też, by spróbować ustalić, jak wysokie są limity wypłat w urządzeniach należących do różnych właścicieli. Taka informacja przyda się w kontekście opłat pobieranych przez polski bank za korzystanie z zagranicznych bankomatów. Lepiej wypłacić raz większą kwotę i dać zarobić bankowi, powiedzmy, 10 zł, niż gromadzić potrzebną gotówkę w kilku operacjach, płacąc za każdą z nich.

Jakie karty płatnicze oferują najkorzystniejsze przewalutowania?

Odpowiedź na powyższe pytanie wiąże się z zasadami przewalutowania transakcji dokonanych daną kartą. Różnica w kwocie pobranej z rachunku może wynosić kilka procent.

Karty z przewalutowaniem po kursie międzybankowym

Kurs międzybankowy to taki, po którym banki rozliczają transakcje między sobą. Można powiedzieć, że oddaje on rzeczywistą wartość danego produktu czy usługi.

Karty z przewalutowaniem po kursie organizacji płatniczej (Visa, Mastercard)

Visa i Mastercard ustalają własne, kursy przeliczeniowe, korzystne dla posiadaczy kart z ich logo. Kursy Mastercard znajdziesz na tej stronie internetowej, a te oferowane przez Visę w tym miejscu.

Sytuację komplikują jednak zasady przewalutowania stosowane przez organizacje płatnicze. Visa przelicza każdą operację po swoim kursie bezpośrednio na walutę karty płatniczej (gdy karta jest wydana do konta złotówkowego, to na PLN). Natomiast Mastercard stosuje przewalutowanie dwuetapowe: najpierw z waluty transakcji na euro, po ustalonym przez siebie kursie, a dalsze działania pozostawia bankowi, który wydał kartę; ten realizuje przewalutowanie na walutę karty płatniczej według obowiązujących w nim zasad.

Tyle teoria. Niestety, banki stosują niekiedy inne zasady przewalutowania o czym pisaliśmy w osobnym tekście: Opłaty za przewalutowanie transakcji dla kart Visa i Mastercard

Zasada przewalutowania dla kart Mastercard: waluta transakcji (np. CZK) -> EUR -> waluta karty płatniczej (np. PLN)

Karty z przewalutowaniem po kursie średnim NBP

Punktem odniesienia dla ustalenia kursu wymiany walut przez bank komercyjny jest tabela kursowa publikowana przez bank centralny danego kraju (w Polsce jest nim Narodowy Bank Polski) i obowiązująca w danym dniu. Część banków wykorzystuje te dane do przewalutowywania transakcji wykonanych ich kartami.

Karty debetowe z korzystnymi przewalutowaniami - oferta banków

Uwzględniając dodatkowe elementy, dotyczące miesięcznych kosztów korzystania z karty i wypłat z bankomatów za granicą, przygotowaliśmy zestawienie najlepszych (najtańszych i najbardziej funkcjonalnych) kart debetowych.

|

Bank/Karta/Konto |

Prowizja za przewalutowanie |

Przewalutowanie z EUR | Przewalutowanie z innych walut |

Koszt wypłaty z bankomatów za granicą |

Miesięczna opłata za kartę |

|---|---|---|---|---|---|

|

Alior Bank Mastercard Debit / Konto Jakże Osobiste |

0 zł (w przypadku wybrania korzyści “Płatności kartą bez kosztów przewalutowania”) |

po kursie średnim NBP |

USD, GBP - po kursie średnim NBP pozostałe waluty - przewalutowanie dwustopniowe: 1. z danej waluty na EUR (po kursie Mastercarda), 2. z EUR na PLN (po kursie NBP) |

0 zł przy wybraniu korzyści "Bezpłatne bankomaty za granicą" 2,50 zł w bankomatach strefy EOG 5 zł w pozostałych bankomatach za granicą |

5 zł (można uniknąć, wykonując w poprzednim miesiącu kartą transakcje bezgotówkowe o wartości min. 300 zł) |

|

Bank Millennium Karta do konta Millennium 360° |

0 zł do kwoty 5000 zł/miesiąc 2% powyżej tej kwoty |

po kursie Visy | po kursie Visy | 0 zł (po spełnieniu warunków aktywności kartą) / 5 zł |

0 zł (po spełnieniu warunków aktywności: 5 transakcji kartą lub Blikiem w miesiącu; 1 transakcja dla osób w wieku 18-26 lat) 5 zł (dla osób wieku 18-26 lat) 11 zł (dla osób w wieku powyżej 26 lat) |

|

Bank Pekao Karta Rewolucyjna / Konto Przekorzystne |

0 zł |

po kursie Mastercarda | po kursie Mastercarda |

0 zł (dla klientów do 26 r.ż.) 2,3%, min. 5 zł (można uniknąć, spełniając warunek bezpłatności karty) |

4 zł (można uniknąć, spełniając warunek aktywności w poprzednim miesiącu – jednorazowy wpływ w wysokości min. 500 zł + min. 1 jedna płatność bezgotówkowa lub PeoPay) |

|

BNP Paribas Karta Otwarta na Świat Mastercard / Konto Otwarte na Ciebie |

0 zł |

po kursie Mastercarda | po kursie Mastercarda |

0 zł wypłata EUR na terenie EOG oraz bankomaty grupy BNP i Global Alliance 7 zł pozostałe |

12 zł |

|

Bank Citi Handlowy Citicard /CitiKonto |

0 zł | po kursie Mastercarda | po kursie Mastercarda pod warunkiem podpięcia karty do konta w EUR. W przeciwnym wypadku przewalutowanie dwustopniowe: 1. z danej waluty na EUR (po kursie Mastercarda), 2. z EUR na PLN (po kursie banku) |

0 zł w bankomatach Citi oraz 4 wypłaty w miesiącu w innych urządzeniach 8 zł w pozostałych przypadkach |

0 zł |

|

Credit Agricole Mastercard Debit Platinum / Konto dla Ciebie VIP |

0 zł | po kursie banku | przewalutowanie dwustopniowe: 1. z danej waluty na EUR (po kursie Mastercarda) 2. z EUR na PLN (po kursie banku) | 0 zł | 0 zł |

|

mBank Visa Świat / mKonto Intensive |

0 zł |

po kursie Visy | po kursie Visy |

0 zł dla kwot od 300 zł 2,50 zł dla kwot poniżej 300 zł |

10 zł |

|

Revolut Karta do Konta Revolut |

0 zł w planach Metal, Premium i Ultra 0,5% w planie Plus dla nadwyżki ponad 15 000 zł w miesiącu 1% w planie Standard dla nadwyżki ponad 5000 zł w miesiącu |

po kursie międzybankowym | po kursie międzybankowym |

0 zł w ramach miesięcznych limitów dla poszczególnych planów 2% od nadwyżki ponad limit w danym planie taryfowym |

0 zł |

|

Santander Bank Polska Karta Select / Konto Select |

0 zł | po kursie banku | po kursie banku | 0 zł | 0 zł |

|

VeloBank Karta do VeloKonta Premium |

0 zł | po kursie banku | przewalutowanie dwustopniowe: 1. z danej waluty na EUR (po kursie Mastercarda), 2. z EUR na PLN (po kursie banku) | 0 zł | 0 zł |

Ranking kart debetowych z korzystnymi przewalutowaniami do płatności za granicą

- Typ karty

- debetowa w PLN

- Karta

- 0 zł / 5 zł

- Koszt przewalutowania

- 0 zł

- Bankomaty zagraniczne

- 0 zł / 2,5%, min. 6 zł

- Typ karty

- wirtualna w EUR

- Karta

- 0 zł

- Koszt przewalutowania

- 0 zł

- Bankomaty zagraniczne

- 0 zł

- Typ karty

- debetowa w PLN

- Karta

- 0 zł / 5 zł / 11 zł

- Koszt przewalutowania

- 0 zł / 2%

- Bankomaty zagraniczne

- 0 zł / 5 zł

- Typ karty

- debetowa w PLN

- Karta

- 0 zł

- Koszt przewalutowania

- 0 zł / 0,5%

- Bankomaty zagraniczne

- 0 zł

- Typ karty

- debetowa w PLN

- Karta

- 0 zł / 12 zł

- Koszt przewalutowania

- 0 zł

- Bankomaty zagraniczne

- 0 zł

Karty debetowe z przewalutowaniem po kursie organizacji płatniczej / międzybankowym, ale z dodatkową prowizją banku

W kolejnym zestawieniu uwzględniliśmy karty, przy których stosowane są korzystne dla klienta przewalutowania, ale banki inkasują opłatę za dokonanie przeliczenia transakcji w obcych walutach na złotówki; każą też sobie płacić za wypłaty z zagranicznych bankomatów lub za korzystanie z karty.

Obecnie kart z takimi parametrami w dużych bankach komercyjnych jest niewiele; ostra konkurencja wymusiła zmianę oferty. Ryzyko, że po powrocie z podróży spojrzenie na wyciąg z rachunku mogłoby niepotrzebnie podwyższyć ciśnienie, jest znacznie mniejsze niż przed laty.

|

Bank/Karta/Konto |

Prowizja za przewalutowanie |

Przewalutowanie z EUR | Przewalutowanie z innych walut |

Koszt wypłaty z bankomatów za granicą |

Miesięczna opłata za kartę |

|---|---|---|---|---|---|

| Karta do konta w Aion Banku | 0,2% | po kursie międzybankowym | po kursie międzybankowym |

0 zł do kwoty 1000 zł/miesiąc 1% od nadwyżki ponad 1000 zł/miesiąc |

0 zł |

|

Bank PKO BP PKO Ekspres / PKO Konto za Zero |

4% |

po kursie Visy | po kursie Visy |

0 zł |

10 zł (można uniknąć, wykonując w miesiącu 5 transakcji bezgotówkowych kartą lub Blikiem) |

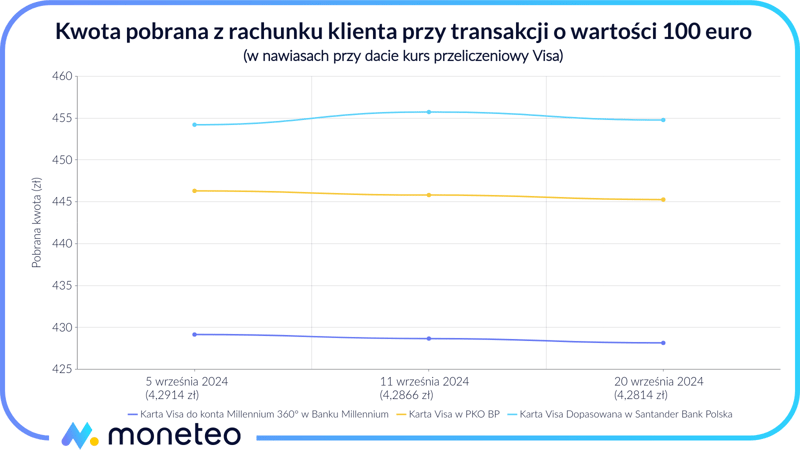

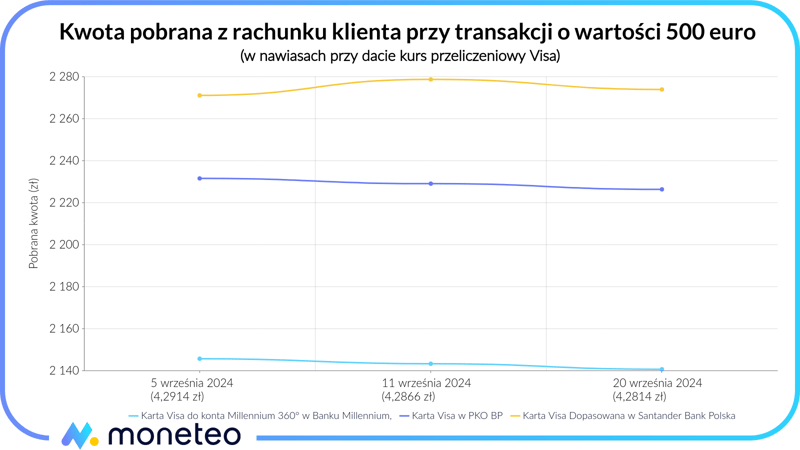

Realne różnice w kosztach

“Suche dane” z prowizjami i przelicznikami nie działają tak na wyobraźnię, jak konkretny przykład. Popatrz więc na zestawienie, w którym pokazujemy, ile bank pobierze z Twojego konta przy transakcji na 100 lub 500 euro, w zależności od obowiązujących w nim zasad przewalutowania.

|

Data transakcji |

Kurs Visa |

Karta do konta Millennium 360° w Banku Millennium, przeliczenie po kursie Visa |

Karta Visa w PKO BP, 4% prowizji za przewalutowanie |

Karta Visa Dopasowana do Konta Santander w Santander Bank Polska, przewalutowanie po kursie banku* + 2,8% prowizji za przewalutowanie |

|---|---|---|---|---|

|

05.09.2024 |

4,2914 |

429,14 zł |

446,31 zł (+17,17 zł) |

454,21 zł (+25,07 zł) |

|

11.09.2024 |

4,2866 |

428,66 zł |

445,81 zł (+17,15 zł) |

455,73 zł (+27,07 zł) |

|

20.09.2024 |

4,2814 |

428,14 zł |

445,27 zł (+17,13 zł) |

454,78 zł (+26,64 zł) |

|

Data transakcji |

Kurs Visa |

Karta do konta Millennium 360° w Banku Millennium, przeliczenie po kursie Visa |

Karta Visa w PKO BP, 4% prowizji za przewalutowanie |

Karta Visa Dopasowana do Konta Santander w Santander Bank Polska, przewalutowanie po kursie banku* + 2,8% prowizji za przewalutowanie |

|---|---|---|---|---|

|

05.09.2024 |

4,2914 |

2145,70 zł |

2231,53 zł (+85,83 zł) |

2271,06 zł (+125,36 zł) |

|

11.09.2024 |

4,2866 |

2143,30 zł |

2229,03 zł (+85,73 zł) |

2278,66 zł (+135,36 zł) |

|

20.09.2024 |

4,2814 |

2140,70 zł |

2226,33 zł (+85,63 zł) |

2273,88 zł (+133,18 zł) |

Przy zakupach za 100 euro dodatkowe obciążenie rachunku, wynikające z zasad stosowanych przez dany bank, jest jeszcze "do przeżycia", choć i tak różnica kilkudziesięciu złotych jest bolesna. Przy kwocie 500 euro Twoja "strata" wyniesie już blisko 100 zł (przy pobraniu tylko prowizji za przewalutowanie) albo grubo ponad tę kwotę (jeśli przeliczenie zostanie dokonane po niekorzystnym kursie banku i zostanie do tego doliczona prowizja za przewalutowanie). Można więc stanowczo stwierdzić, że płacenie za produkty wyceniane w euro przy użyciu kart prowadzonych w polskich złotych, nawet gdy transakcja jest przeliczana według kursu organizacji płatniczej, ale z prowizją za przewalutowanie, jest ekonomicznie kompletnie nieopłacalne.

Koszty wypłat z zagranicznych bankomatów

Opłaty związane z korzystaniem bankomatów za granicą to kolejna istotna kwestia, jaką trzeba wziąć pod uwagę przed wyjazdem. W grę mogą bowiem wchodzić aż 3 opłaty:

- prowizja za wypłatę z urządzenia za granicą pobierana przez Twój bank;

- opłata inkasowana przez właściciela bankomatu;

- opłata za przewalutowanie pobierana przez bank.

W przypadku kwot w EUR wypłacanych na terenie Europejskiego Obszaru Gospodarczego obowiązują takie same zasady, jak w obcych bankomatach w Polsce. Wypłata innej waluty za granicą wiąże się na ogół z pobraniem przez bank prowizji określonej w tabeli opłat. Dobrze, by była to określona kwota (np. 10 zł), a nie procent od transakcji (np. 2%, nie mniej niż 10 zł).

Jeśli więc musisz wypłacić gotówkę za granicą, dobrze jest to zrobić kartą banku, który pobiera z góry znaną opłatę i od razu wypłacić większą kwotę. Najlepiej, by operacja nie wiązała się z pobraniem prowizji za przewalutowanie transakcji, by bank zadowolił się zyskiem z różnicy kursów.

Karty kredytowe z korzystnymi przewalutowaniami - oferta banków

Na zakończenie, dla dopełnienia obrazu, wspomnijmy jeszcze o "kredytówkach" z korzystnymi przewalutowaniami. Przy wyborze karty kredytowej, z którą udasz się za granicę, powinieneś się kierować tymi samymi regułami, które obowiązują przy wyborze karty debetowej, czyli wybierać produkty z przewalutowaniem po kursie międzybankowym lub organizacji płatniczej a unikać tych, przy których stosowany jest ten z tabeli kursowej danego banku. Przypominamy, że Twoje "straty" będą tym wyższe, im większy jest spread stosowany przez bank; znaczenie ma też prowizja za przewalutowanie. W ten sposób wydawca karty może na Tobie zarobić nawet kilkaset złotych.

Być może z rozważaną przez Ciebie kartą kredytową powiązane jest ubezpieczenie podróżne, priorytetowa odprawa na lotnisku czy możliwość skorzystania z saloników VIP. Takie dodatkowe opcje wyglądają zachęcająco, ale przemyśl, czy odpowiadają one Twoim potrzebom (np. zakres ubezpieczenia), czy na lotnisku, z którego będziesz odlatywał są one dostępne.

Ranking kart kredytowych do płatności za granicą

- Karta

- 0 zł / 22 zł

- Bankomaty

- 5%, min. 15 zł

- Oprocentowanie

- 14,5%

- Okres bezodsetkowy

- 59 dni

- Karta

- 0 zł / 10 zł

- Bankomaty

- 4%, min. 9 zł

- Oprocentowanie

- 13,5%

- Okres bezodsetkowy

- 52 dni

Karta kredytowa Revolut

- Karta

- 0 zł

- Bankomaty

- 5,99%

- Oprocentowanie

- 14,5%

- Okres bezodsetkowy

- 62 dni

- Karta

- 10 zł / 19 zł

- Bankomaty

- 0 zł / 5%, min. 13 zł

- Oprocentowanie

- 14,5%

- Okres bezodsetkowy

- 54 dni

- Karta

- 0 zł / 30 zł

- Bankomaty

- 3,99%, min. 9,99 zł

- Oprocentowanie

- 14,5%

- Okres bezodsetkowy

- 51 dni

Karta z korzystnymi przewalutowaniami a inne sposoby płatności za granicą

Pokazaliśmy jak wiele pieniędzy może zniknąć niepotrzebnie z Twojego konta tylko dlatego, że płacąc za granicą będziesz korzystał z "plastiku" banku, który stosuje niekorzystne dla klientów zasady przewalutowania. Dlatego namawiamy, byś przed zagranicznym wyjazdem zastanowił się nie tylko nad tym, gdzie będziesz spał i jadł, jakie miejsca odwiedzisz, ale i nad tym, kartą którego banku będziesz płacił za swoje wydatki, dzięki czemu będziesz wiedział, jak korzystnie płacić za granicą. Warto też poświęcić nieco czasu na poznanie walorów karty wielowalutowej czy przeczytanie wyników naszego praktycznego testu płatności na Węgrzech.

Podjęcie decyzji o wyborze karty pewnie zajmie Ci kilka minut. Warto je poświęcić, by wybrać tę z korzystnymi zasadami przewalutowania (czyli nie tym wynikającym z tabeli kursowej danego banku). Dzięki temu temu stać Cię będzie na więcej podczas wyjazdu.

Ranking kart do płatności za granicą

- Typ karty

- debetowa w EUR

- Karta

- 0 zł

- Koszt przewalutowania

- 0 zł

- Bankomaty zagraniczne

- 0 zł / 9 zł

- Typ karty

- wirtualna w EUR

- Karta

- 0 zł

- Koszt przewalutowania

- 0 zł

- Bankomaty zagraniczne

- 0 zł

- Typ karty

- debetowa w PLN

- Karta

- 0 zł / 5 zł

- Koszt przewalutowania

- 0 zł

- Bankomaty zagraniczne

- 0 zł / 2,5%, min. 6 zł

- Typ karty

- debetowa w EUR

- Karta

- 0 zł

- Koszt przewalutowania

- 0 zł

- Bankomaty zagraniczne

- 0 zł / 2,69%

- Typ karty

- kredytowa w PLN

- Karta

- 0 zł / 22 zł

- Koszt przewalutowania

- 0 zł

- Bankomaty zagraniczne

- 5%, min. 15 zł

Komentarze

(12)Czy aby na pewno w Santander Bank Polska przewalutowanie następuje po kursie banku a nie po kursie sprzedaży dewiz??? czy jest to potwierdzona informacja i pewna??

Odpowiedz

Po kursie sprzedaży dewiz, niestety. Mało korzystny kurs.

Odpowiedz

Najlepsze Konto,

Bank Pekao, Konto Przekorzystne.

Która Kartę Debitowa rekomendujecie; Pekao Mastercard czy Pekao Visa?

Na która z nich dostane lepsza wymianę z PLN gdy robię zakupy w sklepie Kartą za granica; w Unii Europejskiej (w krajach Euro jak Niemcy, albo nie Euro jak Węgry itd.), i poza Unia Europejską jak USA, Thailand itd.

Pytam się o używanie tych Kart zagranica, bo myślę ze dla używania w Polsce nie ma żadnej różnicy; czy Pekao Visa, czy Pekao Mastercard.

Dziękuje i pozdrawiam,

Jerzy

Odpowiedz

Obie karty do Konta Przekorzystnego rozliczane są w podobny sposób, zatem nie ma większej różnicy, którą z nich wybierzemy. Transakcje za granicą są przeliczane odpowiednio po kursie Visa/Mastercard, a te są zbliżone.

Odpowiedz

Najlepsze Konto,

Która Debit Karta (Visa i Mastercard) z polskiego Banku daje najlepsza wymianę z PLN na Dolara Kanadyjskiego/Amerykańskiego gdy kupuje online w Kanadzie i USA.

Dziękuje za pomoc,

Jerzy

Odpowiedz

Najważniejsze, by transakcja była przeliczana po kursie danej organizacji płatniczej, a bank nie naliczał żadnych opłat i prowizji z tytułu przewalutowania.

Kartę musisz wybrać samodzielnie, patrząc nie tylko na zasady wymiany, ale i inne opłaty, np. warunki uniknięcia opłaty miesięcznej.

Odpowiedz

Czemu przy karcie Visa mswiat pisze kwota za kartę zero skoro kosztuje 10 zł miesięcznie???

Odpowiedz

Artykuł był aktualizowany dość dawno temu, a opłaty za kartę dotyczą sytuacji z 2019 r. Zajmiemy się tym tekstem wkrótce.

Odpowiedz

Płaciłem właśnie dziś na próbę kartą Visa debit z Getin banku na

niemieckim Ebayu w Euro i policzyło kurs euro 4,46 a kurs Euro na dziś

to około 4,25 .Więc nie działa to w Getin

Odpowiedz

Wg naszej wiedzy, przewalutowanie transakcji kartą Visa odbywa się w Getin Banku wg kursu tej organizacji płatniczej. Twoje pytanie skłoniło nas do ponownej weryfikacji tej informacji w banku i uzyskaliśmy potwierdzenie, że nic się nie zmieniło - obowiązuje kurs przeliczeniowy Visa.

Być może została pobrana jakaś dodatkowa opłata po stronie kontrahenta i w ten sposób z Twojego konta pobrało się więcej złotówek, niż by to wynikało z przeliczenia euro po kursie ok. 4,25 zł

Odpowiedz