Szczegóły oferty

W ramach oferty dla nowych klientów, która obowiązuje do 4 sierpnia 2026 r., oprocentowanie nowo otwartego konta wynosi 4,5% w skali roku i jest naliczane dla kwot do 200 tys. zł przez 3 miesiące, licząc od dnia otwarcia konta oszczędnościowego. Po tym okresie przez kolejne 3 miesiące można liczyć na 3,2% w skali roku. Promocja dotyczy klientów, którzy otwierają Konto Oszczędnościowe Start po raz pierwszy (także tych, którzy mają już konto osobiste).

Rachunek dostępny jest dla posiadaczy konta osobistego – zarówno tych nowych, jak i obecnych. Nie obowiązuje kryterium tzw. nowych środków, nie są też wymagane żadne dodatkowe warunki aktywności. Jedyne, o czym należy pamiętać, to dopełnienie formalności podatkowych (w opcji domyślnej należy rozliczyć się z zysku z austriackim fiskusem i zapłacić 25-procentowy podatek, ale można tego uniknąć i opodatkować się w Polsce).

Rachunek Oszczędnościowy Start – oprocentowanie, opłaty

Poniżej szczegółowe parametry konta oszczędnościowego w Raiffeisen Digital Banku:

- Oprocentowanie

-

4,5%

- Okres obowiązywania

- 3 miesiące

- Zakres kwot

- do 200 tys. zł

- Konto osobiste

-

TAK

- Oferta ważna do

- 04.08.2026 r.

Oprocentowanie

| Oprocentowanie | 4,5% |

|---|---|

| Okres obowiązywania |

3 miesiące |

| Zakres kwot |

do 200 tys. zł |

| Kapitalizacja odsetek |

miesięczna |

| Limit kont |

1 |

| Klient |

nowy i obecny - osoba, która otwiera Konto Oszczędnościowe Start po raz pierwszy |

| Wpłata |

dowolne środki |

| Uwagi |

Raiffeisen Digital Bank jest bankiem działającym w Austrii i zysk osiągnięty z odsetek podlega austriackiemu podatkowi od zysków kapitałowych. Klienci, którzy nie mają rezydencji podatkowej lub miejsca zamieszkania w Austrii, mogą ubiegać się o zwolnienie z austriackiego podatku, gdy dostarczą do banku dowód braku rezydencji w Austrii (wtedy zysk podlegać będzie opodatkowaniu w Polsce) |

| Oferta ważna do |

04.08.2026 r. |

| Dodatkowe informacje |

promocyjne oprocentowanie dla nowych klientów wynosi:

oprocentowanie standardowe i po zakończeniu promocji wynosi 1,9% w skali roku dla kwoty do 200 tys. zł |

Podstawowe opłaty

| Opłata za otwarcie konta |

0 zł |

|---|---|

| Miesięczna opłata za prowadzenie rachunku |

0 zł |

| Przelew internetowy |

0 zł |

| Zlecenie stałe |

niedostępne |

| Kody SMS (autoryzacja operacji) |

0 zł |

Wymagane konta

| Czy konto osobiste jest wymagane? |

TAK |

|---|---|

| Wymagane konto |

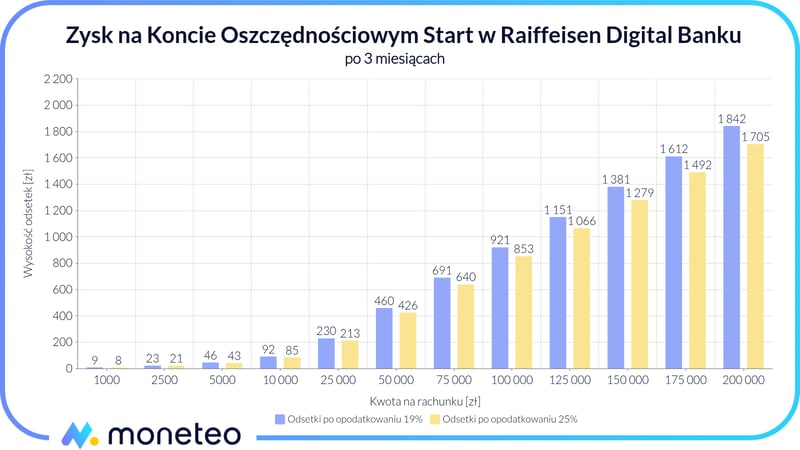

Ile możesz zyskać na Koncie Oszczędnościowym Start?

Poniżej zaprezentowano zysk z odsetek dla różnych kwot (do 200 tys. zł) na rachunku oprocentowanym na poziomie 4,5% w skali roku (nowo otwarty rachunek oszczędnościowy), przy założeniu, że okres oszczędzania trwa pełne 3 miesiące.

W wyliczeniach uwzględniono dwa scenariusze – opodatkowanie zysku na zasadach polskich (19% podatku) i austriackich (25%). Kwoty odsetek zaokrąglono do pełnych złotych.

| Kwota na rachunku | Odsetki po opodatkowaniu 19% | Odsetki po opodatkowaniu 25% |

|---|---|---|

| 1 000 zł | 9 zł | 8 zł |

| 2 500 zł | 23 zł | 21 zł |

| 5 000 zł | 46 zł | 43 zł |

| 10 000 zł | 92 zł | 85 zł |

| 25 000 zł | 230 zł | 213 zł |

| 50 000 zł | 460 zł | 426 zł |

| 75 000 zł | 691 zł | 640 zł |

| 100 000 zł | 921 zł | 853 zł |

| 125 000 zł | 1 151 zł | 1 066 zł |

| 150 000 zł | 1 381 zł | 1 279 zł |

| 175 000 zł | 1 612 zł | 1 492 zł |

| 200 000 zł | 1 842 zł | 1 705 zł |

Jak skorzystać z promocyjnego oprocentowania w Raiffeisen Digital Banku?

Oto szczegółowe warunki skorzystania z oferty Konta Oszczędnościowego Start.

Promocja z nowo otwartym rachunkiem

Osobom, które otworzą swoje pierwsze Konto Oszczędnościowe Start w okresie między 3 czerwca a 4 sierpnia 2026 r., bank będzie naliczał przez pierwsze 3 miesiące odsetki w wysokości 4,5% i przez kolejne 3 miesiące 3,2%.

Nie można skorzystać z promocji, jeśli kiedykolwiek posiadało się Konto Oszczędnościowe Start (nawet, jeśli zostało ono zamknięte przed startem obecnej promocji).

Promocyjna stawka obejmuje środki do kwoty 200 tys. zł. Nadwyżka ponad tę kwotę nie jest oprocentowana. Odsetki obliczane są codziennie i dopisywane do rachunku co miesiąc, tj. ostatniego dnia miesiąca kalendarzowego.

Wymagane konto osobiste

Jedynym warunkiem skorzystania z oferty jest otwarcie lub posiadanie konta osobistego w Raiffeisen Digital Banku:

- Konto

- 0 zł

- Karta

- 0 zł

- Bankomaty

- 0 zł

- Przelew internetowy

- 0 zł

Standardowe warunki konta oszczędnościowego

Po zakończeniu okresu promocyjnego obowiązuje oprocentowanie podstawowe. W poszukiwaniu alternatywnej oferty pomoże aktualny ranking kont oszczędnościowych.

Bezpieczeństwo środków

Środki gromadzone na rachunkach w Raiffeisen Digital Banku – podobnie jak w bankach działających na polskiej licencji i objętych kontrolą polskiego nadzoru finansowego – są objęte ochroną do równowartości 100 tys. EUR. Jedyna znacząca różnica polega na tym, że organem gwarantującym wypłatę środków jest austriacki fundusz gwarancyjny (Österreichische Raiffeisen-Sicherungseinrichtung eGen.). Nawet w przypadku ewentualnej upadłości banku otrzymasz zatem zwrot kapitału do kwoty 100 tys. EUR w terminie 7 dni roboczych.

Dowiedz się więcej o tym, jak działa zagraniczna gwarancja depozytów.

Rozliczenie podatku

Co do zasady zyski na Koncie Oszczędnościowym Start podlegają austriackim przepisom podatkowym – zgodnie z tamtejszym prawem bank odlicza 25% wartości odsetek i przekazuje je austriackiemu fiskusowi. Podobnie jak w Polsce dzieje się tak co miesiąc, przy okazji każdej kapitalizacji odsetek.

Istnieje jednak możliwość, by osoby z polską rezydencją podatkową rozliczyły zysk na zasadach obowiązujących w Polsce (19% podatku). Wymaga to podjęcia następujących działań:

- Wypełnienia austriackiego formularza podatkowego IS-QU1.

- Uzyskania w urzędzie skarbowym właściwym dla naszego miejsca zamieszkania podpisu pod wspomnianym formularzem.

- Wysłania dokumentu drogą pocztową na adres: Raiffeisen Digital Bank AG, Dział Operacji, Am Stadtpark 9, 1030 Wiedeń, Austria. Formularz należy przesłać nie później niż 6 miesięcy po dacie, którą został opatrzony.

Ponadto należy pamiętać, że:

- po uzyskaniu zwolnienia z opodatkowania w Austrii zysk należy samodzielnie rozliczyć z polskim urzędem skarbowym;

- nawet jeśli oszczędzający nie zamierza ubiegać się o zwolnienie z austriackiej stawki podatku, powinien zgłosić swoje dochody z odsetek polskiemu organowi finansowemu;

- o zwolnienie z podatku w Austrii można się ubiegać także po jego naliczeniu, jednak już po zakończeniu 2026 r. (w tym celu należy zwrócić się do austriackiego resortu finansów z wnioskiem).

Promocja na koncie osobistym

Otwarcie konta osobistego w Raiffeisen Digital Banku otwiera drogę nie tylko do skorzystania z promocyjnego oprocentowania oszczędności, ale także zgarnięcia premii w osobnej promocji:

Jak założyć Konto Oszczędnościowe Start?

Obecni posiadacze konta osobistego w Raiffeisen Digital Banku założą konto oszczędnościowe z poziomu aplikacji mobilnej.

W przypadku nowych klientów niezbędne jest pobranie aplikacji ze strony banku, otwarcie konta osobistego za jej pośrednictwem, a następnie zawnioskowanie także o Konto Oszczędnościowe Start.

Inne produkty oszczędnościowe w Raiffeisen Digital Banku

- Oprocentowanie

- 3,5%

- Zakres kwot

- 100 - 1 000 000 zł

- Czas trwania

- 3 miesiące

- Konto osobiste

- TAK

- Oprocentowanie

- 3,5%

- Zakres kwot

- 100 - 1 000 000 zł

- Czas trwania

- 6 miesięcy

- Konto osobiste

- TAK

- Oprocentowanie

- 3,5%

- Zakres kwot

- 100 - 1 000 000 zł

- Czas trwania

- 12 miesięcy

- Konto osobiste

- TAK

Komentarze i opinie

(46)Hej, a ja mam pytanie o rozliczenie podatku od zysku w Polsce. Zakładając, że udało się dopiąć formalności powiązanych ze zwolnienieniem z podatku w Austrii, to jak potem odbywa się rozliczenie podatku w zeznaniu w Polsce? Czy Bank wystawia PIT-8C? Czy trzeba to zrobić jakoś inaczej? Czy bardzo utrudnia to proste rozliczenie pitu 38 na elektronicznej platformie?

Dzięki za pomoc.

Odpowiedz

W analizie powyżej napisali, że odsetki trzeba zgłosić polskiemu fiskusowi i samodzielnie je rozliczyć. Nie wydaje mi się to trudne - wpisać odsetki i pobrany podatek (pewnie jest to widoczne w historii rachunku jak w każdym banku) w odpowiednie rubryki PIT-a.

Odpowiedz

Chciałbym przedstawić swoją historię z Raiffeisen w przypadku lokaty 8,5% (tam były wyłączone komentarze):

- przelewy z Alior/VELO na Raiffeisen ze statusem zrealizowane o godz. 11:00

- na aplikacji Raiffeisen nie pojawiają się przez cały dzień

- w celu sprawdzenia wysyłam też przelew natychmiastowy płatny, oraz z PKOBP (który również powinien dojść w kilka minut) - oba nie pojawiają się na apce w ogóle, zniknęły i do tej pory nawet nie zostały zwrócone (minęło 15h)

- o godz. 23:00 wciąż brak przelewów, wciąż dostępna jest natomiast oferta lokaty 8,5%

- o godz. 23:25 dochodzą przelewy z Alior/VELO i jednocześnie znika z aplikacji możliwość założenia lokaty 8,5%. Dostępna miała być do godz. 23:59

- przelewy natychmiastowe nie doszły w ogóle

Czy Raiffeisen Digital Bank umyślnie, technicznie blokował dostarczenie przelewów w sesjach Elixir? A następnie umyślnie technicznie je odblokował o 23:35 jednocześnie wyłączając opcję lokaty 8,5%? To tylko pytania. Nie wiem jaka jest prawda.

Jak mawiał klasyk - nie wiem choć się domyślam.

Odpowiedz

Bardzo podobna sytuacja tutaj, nigdy tak długo nie szedł mój przelew, coś ewidentnie jest na rzeczy.

Odpowiedz

30 lutego jeżeli już

Odpowiedz

Fajna oferta, szczególnie data jej zakończenia - ten 30 luty ;)

TomTom

Odpowiedz

Poprawione :)

Odpowiedz

Bank, który nadal działa w Rosji i obsługuje połowę międzynarodowych transakcji płatniczych z Rosji. Wciąż chcecie wpłacić tam swoje pieniądze?

Odpowiedz

Niestety, ludzie mają już to gdzieś :(

Odpowiedz

Tak.

Odpowiedz

Powodzenia. Żebyś później nie płakał.

Odpowiedz

Dzięki, już od kilku miesięcy mam tam ulokowane 200k, płaczę tylko ze szczęścia.

Odpowiedz