144 komentarze

Zacznijmy od tego, że dyspozycja na wypadek śmierci często jest mylona z pełnomocnictwem, tymczasem są to dwa różne instrumenty prawne. Mimo iż pełnomocnik otrzymuje dostęp do konta, nie jest właścicielem zgromadzonych na nim środków. Dlatego w chwili śmierci posiadacza pełnomocnik rachunku automatycznie traci prawo do wykonywania jakichkolwiek operacji, w tym także – co zrozumiałe – do wypłaty pieniędzy.

Także odręcznie napisane upoważnienie, w którym zgadzamy się na wypłatę środków z konta po naszej śmierci przez wskazaną przez nas osobę, nie ma żadnej mocy prawnej i bank go z pewnością odrzuci. Dlatego jeśli faktycznie chcemy zabezpieczyć interesy naszych bliskich i ułatwić im dostęp do naszych oszczędności, powinniśmy złożyć w banku dyspozycję na wypadek śmierci.

Kto może wypłacić pieniądze z rachunku zmarłego klienta?

Krąg podmiotów uprawnionych do wypłaty środków z rachunku zmarłego posiadacza konta jest de facto niewielki i obejmuje:

- spadkobierców zmarłego,

- beneficjentów dyspozycji na wypadek śmierci złożonej przez nieżyjącego posiadacza rachunku,

- osobę, która poniosła koszty pogrzebu.

Pamiętajmy jednak, że osoba, która zajmowała się pogrzebem, może liczyć wyłącznie na zwrot kosztów pochówku, a nie na wypłatę wszystkich oszczędności pozostawionych przez zmarłego.

Z kolei dziedziczenie pieniędzy z konta po zmarłym bywa procesem trudnym i czasochłonnym. Wymaga przeprowadzenia sprawy spadkowej, ta zaś może ciągnąć się latami, zwłaszcza gdy spadkobierców jest kilku i nie mogą oni dojść do porozumienia (np. brat kwestionuje testament pozostawiony przez zmarłego, w którym oszczędności z banku przypadają wyłącznie siostrze). Jedyną metodą pozwalająca na szybki dostęp do środków – ponownie jest dyspozycja wkładem na wypadek śmierci, warto więc przyjrzeć się bliżej tej usłudze.

Czym jest dyspozycja wkładem na wypadek śmierci?

„Dyspozycja wkładem na rachunku bankowym na wypadek śmierci jego posiadacza” to narzędzie przewidziane w Prawie bankowym, będące jednocześnie odrębną regulacją od ogólnych zasad dziedziczenia. Mogą z niej skorzystać wyłącznie posiadacze następujących rachunków:

- indywidualnych kont oszczędnościowo-rozliczeniowych (z wykluczeniem rachunków wspólnych),

- kont oszczędnościowych

- rachunków terminowej lokaty oszczędnościowej.

Osoby te mogą polecić pisemnie bankowi dokonanie wypłaty określonych kwot z konta na rzecz wskazanych w dokumencie krewnych (rzecz jasna, już po swojej śmierci).

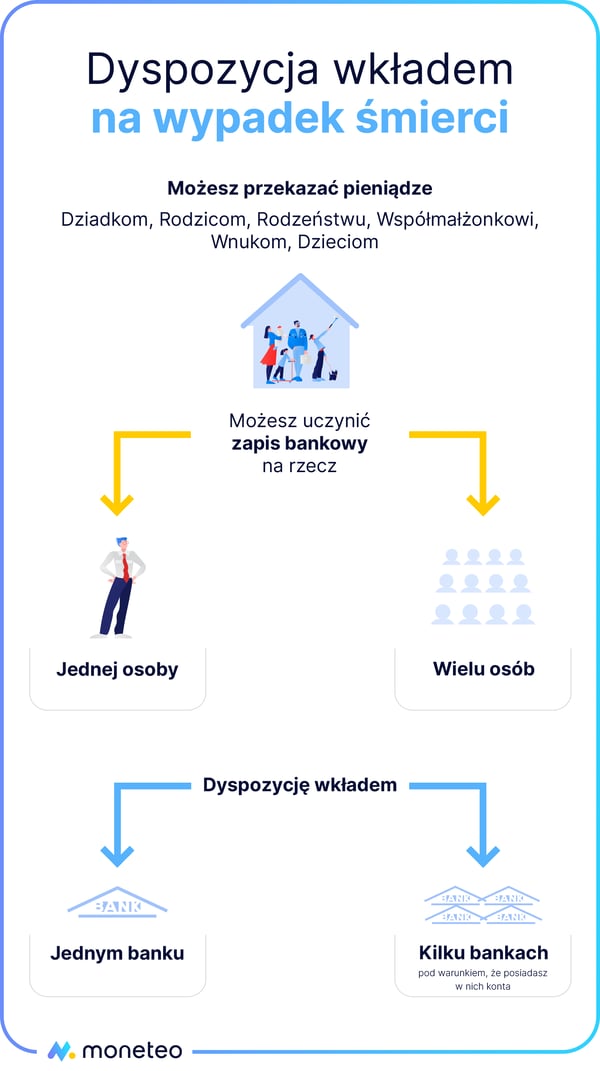

Kogo możemy objąć dyspozycją?

Nie da się objąć dyspozycją dowolnej osoby, np. dalekiej kuzynki czy ulubionego bratanka. Krąg powinowatych, którym można w ten sposób przekazać pieniądze, jest ściśle ograniczony i obejmuje: małżonka, rodzeństwo, wstępnych (rodzice, dziadkowie) i zstępnych (dzieci oraz wnuki). Posiadacz rachunku może uczynić zapis bankowy na rzecz wielu osób lub ograniczyć się do jednego członka rodziny. Może również złożyć dyspozycję wkładem w kilku różnych bankach, pod warunkiem, że posiada w nich rachunek (przykładowo: w banku X dyspozycja będzie dotyczyła środków na lokacie, w banku Y – wkładu na koncie osobistym).

Dyspozycję można w dowolnym czasie odwołać lub zmienić. Zmiana może dotyczyć kwot, które przypadną poszczególnym krewnym lub polegać na wymianie beneficjentów (np. możemy jedną osobę wykreślić, a na jej miejsce wpisać inną).

Limit kwotowy 2024 r.

Trzeba jeszcze pamiętać o jednym ograniczeniu - w przypadku banków suma wypłat dla wszystkich wskazanych w dyspozycji krewnych nie może przekroczyć określonej kwoty. Łączna maksymalna wartość zapisu bankowego wynosi 20-krotność przeciętnego miesięcznego wynagrodzenia w sektorze przedsiębiorstw bez wypłat nagród z zysku, ogłaszanego przez Prezesa Głównego Urzędu Statystycznego za ostatni miesiąc przed śmiercią posiadacza rachunku.

Zgodnie z obwieszczeniem Prezesa GUS z dnia 22 stycznia 2024 r. przeciętne miesięczne wynagrodzenie w sektorze przedsiębiorstw bez wypłat nagród z zysku wyniosło w 2023 roku 7443,28 zł. Tym samym kwota z tytułu dyspozycji wkładem została podwyższona do 148 865,60 zł (w trzecim kwartale 2023 r było to 134 732 zł).

Natomiast w przypadku dyspozycji składanej w SKOK-ach górny limit wypłaty nie może przekroczyć ogółem sumy przeciętnego miesięcznego wynagrodzenia w gospodarce narodowej, ogłaszanego przez Prezesa GUS, w okresie 5 lat kalendarzowych poprzedzających wypłatę. Inny jest zatem sposób wyliczenia dyspozycji oraz moment, od którego zapis jest obliczany.

Podsumowując: opisany wcześniej limit wypłat obowiązuje w odniesieniu do wszystkich dyspozycji, a nie do każdej z nich oddzielnie. Nie może być również zwiększony w sytuacji, gdy posiadamy kilka rachunków oszczędnościowych, niezależnie od tego, czy są one prowadzone w jednym banku, czy też w różnych instytucjach. I wreszcie - liczba uposażonych osób także nie ma wpływu na zmianę limitu. Nieważne, czy wskażemy jednego krewnego czy dziesięciu – będziemy mieli do rozdysponowania tylko i wyłącznie kwotę stanowiącą dwudziestokrotność przeciętnego miesięcznego wynagrodzenia w sektorze przedsiębiorstw.

Jak złożyć dyspozycję wkładem na wypadek śmierci?

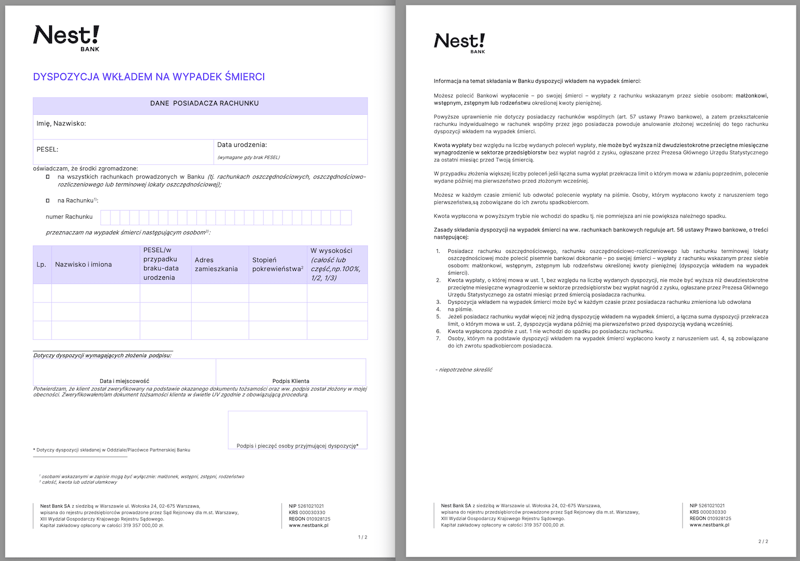

Złożenie dyspozycji, każda jej zmiana lub jej odwołanie wymagają zachowania formy pisemnej. W tym celu musimy wypełnić specjalny formularz, który otrzymamy w placówce banku. Warto jednak dodać, że wiele instytucji (przykładowo: Nest Bank, mBank, PKO BP, Toyota Bank) udostępnia formularz na swojej stronie internetowej. Możemy więc „na spokojnie” uzupełnić druk w domu i odwiedzić oddział z już gotowym dokumentem.

Z reguły, aby złożyć dyspozycję, musimy pofatygować się do placówki banku, choć od tej zasady istnieją wyjątki. Przykładowo, w Santander Banku ustanowienie zapisu jest możliwe podczas rozmowy z wideodoradcą.

Warto dodać, że podczas składania dyspozycji obecność osób uposażonych nie jest wymagana. Krewny nie podpisuje żadnych dokumentów, nie musi też w żaden inny sposób zatwierdzić tzw. „karty beneficjenta” zakładanej przez pracownika banku. Dodajmy w tym miejscu, że wspomniana wcześniej karta fizycznie nie istnieje – są to po prostu dane osoby /osób wymienionych w formularzu, które doradca wpisuje do systemu. Może jednak się zdarzyć, że pracownik banku zażąda, abyśmy zjawili się w oddziale z beneficjentami dyspozycji.

Jakie dane trzeba podać w formularzu dyspozycji wkładem?

Składając oświadczenie o dyspozycji wkładem na wypadek śmierci, musimy wpisać dane identyfikujące naszą tożsamość oraz tożsamość beneficjentów. Bank poprosi nas o następujące informacje: imię i nazwisko, miejsca zamieszkania, serię i numer dowodu, numer PESEL i numer rachunku/rachunków objętych dyspozycją. W niektórych instytucjach konieczne będzie podanie dodatkowych danych, takich jak data i miejsce urodzenia oraz imiona rodziców (mBank) lub Numer Klienta (Pekao SA). Uwaga! Jeśli nie pamiętasz swojego identyfikatora, zajrzyj do umowy ramowej z bankiem.

W formularzu musimy również uzupełnić rubryczki odnoszące się do beneficjentów. Do obowiązkowych danych należą: imię i nazwisko osoby uposażonej, jej adres zamieszkania, PESEL, numer i seria dowodu oraz stopień pokrewieństwa.

Dyspozycja na wypadek śmierci złożona w kilku bankach

W formularzu należy także zgłosić fakt złożenia dyspozycji wkładem w innym banku oraz podać łączną kwotę takiego zapisu (bez podziału na poszczególnych beneficjentów). Jak łatwo się domyślić, ten wymóg jest związany z maksymalnym limitem - bank przed wypłatą pieniędzy musi się upewnić, czy górna kwota nie została przekroczona (tzn. nie jest wyższa niż dwudziestokrotne przeciętne wynagrodzenie) lub czy nie musi „dopłacić” do zapisu sporządzonego w innym banku.

W jaki sposób możemy rozdysponować nasze oszczędności?

Składając dyspozycję, musimy również wskazać kwotę, którą bank przekaże wybranym przez nas krewnym. Możemy przekazać oszczędności tylko jednej osobie lub ustanowić kilku beneficjentów, zawsze jednak musimy pamiętać o wspomnianym wyżej limicie.

Zapewne uważni Czytelnicy dostrzegli już problem, który wiąże się z ustaleniem owej „maksymalnej kwoty”. Limit obowiązujący w momencie składania dyspozycji może różnić się od limitu, który będzie obowiązywał już po naszej śmierci, a my nie jesteśmy w stanie przewidzieć jego wysokości.

Na szczęście, w większości banków możemy skorzystać z rozwiązania, które pozwala ominąć tę trudność. Zamiast podawać konkretną kwotę zapisu – powiedzmy 100 tys. zł podzielone między krewnych w następujący sposób: żona - 50 tys. zł, syn - 25 tys., brat – 10 tys., wnuczka – 15 tys. - możemy wybrać zapis bez dokładnej stawki. W takim przypadku zaznaczamy klauzulę, że przeznaczamy krewnym maksymalną kwotę, która będzie obowiązywać w dniu realizacji dyspozycji, natomiast zapisy dla poszczególnych osób podajemy w ułamkach lub w procentach (przykładowo: dla żony przeznaczamy 50% wkładu na koncie, dla syna – 25%, dla brata – 10% i dla wnuczki – 15%).

Dzięki temu nie musimy się martwić, że przekroczymy limit ani też co roku „aktualizować” dyspozycji do wysokości zmienionego limitu.

Dyspozycja wkładem – opłaty

W niektórych bankach czynności związane z przyjęciem, zmianą oraz odwołaniem dyspozycji są zwolnione z opłat, w innych – obciążone prowizją od 7 do nawet 35 zł.

|

Nazwa banku |

Wysokość opłat |

|---|---|

|

Boś Bank |

30 zł - przyjęcie dyspozycji, 20 zł - zmiana /odwołanie |

|

BNP Paribas |

35 zł - przyjęcie dyspozycji /zmiana 0 zł – Konto na Teraz, Bankowość Prywatna, Bankowość Prywatna Diamond |

|

Bank Pocztowy |

15 zł - przyjęcie/ odwołanie dyspozycji |

|

ING Bank Śląski |

15 zł – za przyjęcie dyspozycji 0 zł - odwołanie |

|

mBank |

15 zł – za przyjęcie/zmianę/odwołanie |

|

Nest Bank |

0 zł - przyjęcie, modyfikacja, odwołanie dyspozycji w bankowości Internetowej lub mobilnej 25 zł - przyjęcie, modyfikacja, odwołanie dyspozycji w oddziale lub listownie |

|

Pekao SA |

0 zł - przyjęcie, modyfikacja, odwołanie dyspozycji w bankowości Internetowej lub mobilnej 10 zł - przyjęcie, modyfikacja, odwołanie dyspozycji za pośrednictwem infolinii 20 zł - przyjęcie, modyfikacja, odwołanie dyspozycji w oddziale lub Placówce Partnerskiej |

|

PKO BP |

10 zł - w ramach usługi bankowości elektronicznej 25 zł - w oddziale banku 0 zł dla posiadaczy Rachunku PLATINIUM oraz Konta Platinium II |

|

Santander Bank Polska |

7 zł - przyjęcie, modyfikacja, odwołanie dyspozycji 0 zł dla posiadaczy konta Konta < 20 (rachunek w administracji) |

|

VeloBank |

19,99 zł 0 zł dla posiadaczy konta Premium |

|

Alior Bank, Bank Millennium, Citi Handlowy, Credit Agricole, Toyota Bank |

0,00 zł |

Jak przebiega wypłata środków po śmierci właściciela konta bankowego?

Aby doszło do wypłaty środków, bank musi dowiedzieć się o śmierci klienta, a następnie sprawdzić, czy na jego koncie znajduje się odpowiednia kwota, która będzie mogła być przeznaczona na poczet realizacji dyspozycji. Bank nie jest bowiem zobowiązany do finansowania zapisu z własnych środków, jeśli majątek posiadacza nie wystarcza na pokrycie dyspozycji.

Skąd bank wie o śmierci właściciela konta?

Zazwyczaj bank zostaje poinformowany o śmierci klienta przez jednego z członków rodziny lub pełnomocnika do konta. Jednak takiego zgłoszenia może dokonać każda dowolna osoba, o ile dysponuje odpowiednim dokumentem. Za taki banki uznają:

- świadectwo zgonu;

- pełny lub skrócony odpis aktu zgonu;

- pismo organu rentowego;

- informację z rejestru Powszechnego Elektronicznego Systemu Ewidencji Ludności (PESEL);

- pismo z policji, z sądu, od komornika.

Co jednak, jeśli bank nie posiada wiedzy, że właściciel rachunku nie żyje? W takim przypadku najczęściej prowadzi rachunek bankowy do momentu, w którym mija 5 lat od daty ostatniej operacji na koncie (zgodnie wprowadzoną w 2016 r. nowelizacją ustawy Prawo bankowe każdy nieaktywny rachunek musi zostać po 5 latach zweryfikowany). Aby ustalić, czy dany ROR należy do osoby zmarłej czy żyjącej, bank sprawdza rejestr PESEL i po uzyskaniu informacji o zgonie właściciela natychmiast blokuje konto, a trzymane na nim oszczędności przenosi na specjalny rachunek techniczny. Musi również niezwłocznie zawiadomić osoby wskazane w dyspozycji o możliwości wypłaty określonej kwoty.

Czy bank nalicza opłaty po śmierci posiadacza rachunku?

Warto mieć świadomość, że bank ma prawo do pobierania opłat za obsługę rachunku do momentu uzyskania zgłoszenia o śmierci klienta. W dniu, w którym otrzyma taką informację, naliczanie opłat zostaje wstrzymane, a środki na koncie objęte blokadą. Pamiętajmy jednak, że zawiadomienie musi spełnić określone wymogi formalne, tzn. musi zostać potwierdzone odpowiednim dokumentem.

Jakie dokumenty należy złożyć, aby wypłacić pieniądze?

Aby wejść w posiadanie oszczędności po zmarłym członku rodziny, musimy osobiście zjawić się w oddziale banku, potwierdzić swoją tożsamość i wskazać sposób przekazania pieniędzy (przelew na konto lub wypłata w kasie). Należy przynieść ze sobą akt zgonu krewnego oraz dowód osobisty bądź inny dokument umożliwiający ustalenie tożsamości. Wypłata środków – przynajmniej na razie – we wszystkich bankach jest zwolniona z prowizji.

Kiedy pieniędzy na koncie jest za dużo lub za mało

Ustanowienie dyspozycji wkładem nie wpływa oczywiście w żaden sposób na możliwość dysponowania środkami na rachunku. Mówiąc innymi słowy, zapis bankowy nie prowadzi do „zablokowania” kwoty, którą posiadacz rachunku przeznaczył dla najbliższych i może on z niej korzystać bez żadnych ograniczeń.

W efekcie może się okazać – już po śmierci dysponenta – że na koncie będzie znacznie mniej pieniędzy niż suma wskazana w dyspozycji. Równie często ma miejsce odwrotna sytuacja – należące do zmarłego oszczędności mogą znacznie przewyższać zapis na rzecz krewnych. Sprawdźmy więc, jak w takich przypadkach postępują banki.

Jeśli wkład na koncie jest niższy niż łączny limit kwotowy dla wskazanych w dokumencie członków rodziny, to bank proporcjonalnie zmniejsza wypłaty dla wszystkich uposażonych przez zmarłego osób. Niemożliwa jest więc sytuacja, że środki trafią do trzech pierwszych wymienionych w dyspozycji krewnych, a dla ostatniego zabraknie pieniędzy.

Natomiast jeżeli po zrealizowaniu dyspozycji na rachunku zmarłego pozostają jeszcze jakieś oszczędności, bank dokonuje ich blokady, a środki na koncie wchodzą w skład majątku spadkowego.

Koszty pogrzebu

Przypadającą na beneficjentów zapisu kwotę wypłaty mogą pomniejszyć koszty pogrzebu. Wypłata z tego tytułu ma pierwszeństwo przed wypłatą z tytułu zapisu bankowego, dlatego bank wypłaca najpierw koszty związane z pochówkiem, następnie są realizowane dyspozycje wkładem na wypadek śmierci, a reszta pieniędzy jest dzielona w postępowaniu spadkowym.

A co, jeżeli zostanie przekroczony limit?

Może się zdarzyć, że posiadacz rachunku zadysponuje na rzecz krewnych wyższą kwotę, niż wynosi dopuszczony przez prawo limit (czyli dwudziestokrotne przeciętne miesięczne wynagrodzenie w sektorze przedsiębiorstw). Najczęściej do takiej pomyłki dochodzi w sytuacji, gdy jedna osoba składa kilka dyspozycji w kilku różnych bankach i zapomina, że limit dotyczy ich wszystkich. Obowiązuje wówczas reguła, że pierwszeństwo w realizacji ma dyspozycja wydana później (tj. z późniejszą datą). Jeśli więc krewny zapisał Ci w banku X kwotę 20 tys. zł, a kilka miesięcy później złożył dyspozycję w banku Y na 10 tys. zł i do tego zawyżył wartość zapisu ponad dopuszczalny limit – otrzymasz jedynie 10 tysięcy złotych.

Rzadko – lecz jednak – zdarzają się przypadki, że bank wypłaci krewnym kwotę ponad dopuszczalny limit. Jeśli do takiej sytuacji dojdzie z winy banku, to ponosi on odpowiedzialność odszkodowawczą wobec spadkobierców posiadacza rachunku. Oczywiście, osoby, które otrzymały „zawyżone” wypłaty, również są zobowiązane do zwrotu tych środków.

Dyspozycja wkładem a obowiązek podatkowy

Fakt, że wypłata na podstawie dyspozycji jest wyłączona spod reguł dziedziczenia (nie wchodzi do spadku), nie oznacza wcale, że nie stosuje się do niej przepisów podatkowych. Jeśli więc chcemy uniknąć problemów z urzędem skarbowym, musimy w związku z nabyciem praw do wkładu oszczędnościowego po krewnym zgłosić ten fakt fiskusowi. W tym celu powinniśmy złożyć zeznanie podatkowe w terminie sześciu miesięcy od dnia powstania obowiązku podatkowego. Ważne! Za dzień ten uznaje się moment śmierci posiadacza rachunku, a nie dzień, w którym bank poinformował nas o zapisie! Ponieważ krąg osób, które można wskazać w dyspozycji, jest ograniczony do najbliższej rodziny, ta zaś jest zaliczana do „zerowej” grupy podatkowej, beneficjenci zapisu będą objęci przywilejem, jakim jest zwolnienie z podatku.

Niedopełnienie tej prostej formalności może okazać się finansowo bolesne. W tym bowiem przypadku otrzymana w ramach dyspozycji kwota będzie podlegać opodatkowaniu, czyli trzeba będzie podzielić się nią ze skarbówką.

Zalety dyspozycji na wypadek śmierci

Skoro już wiemy, jakie zasady obowiązują przy sporządzaniu zapisu bankowego, przejdźmy do najważniejszej kwestii - do czego dyspozycja wkładem może nam się przydać. Odpowiedź jest prosta. Możemy w ten sposób zabezpieczyć interesy naszych bliskich i ułatwić im szybki dostęp do naszych oszczędności. Bez prawników, sądów i dodatkowych kosztów.

Jest to możliwe przede wszystkim dlatego, że kwoty z tytułu dyspozycji nie wchodzą do spadku po posiadaczu rachunku. Oznacza to, że możemy na podstawie takiego zapisu uzyskać wypłatę z rachunku bankowego zmarłego, jeszcze zanim zacznie się postępowanie spadkowe.

Zajęci codziennymi obowiązkami rzadko myślimy o tym, jak poradzą sobie nasi bliscy w przypadku naszego odejścia. Nie zastanawiamy się, czy ich finansowa sytuacja nie ulegnie pogorszeniu, czy nie zabraknie im środków na bieżące opłaty lub spłatę kredytu.

Tymczasem możemy zabezpieczyć interesy najbliższych odpowiednio wcześnie, na dodatek w prosty oraz tani sposób. Złożenie dyspozycji nie wymaga większego zachodu i nie wiąże się z dużymi kosztami, a daje wymierne korzyści. Ponieważ kwoty z tytułu zapisu bankowego nie wchodzą do spadku po posiadaczu rachunku, członkowie rodziny będą mogli uzyskać dostęp do naszych oszczędności, jeszcze zanim zacznie się postępowanie spadkowe. Naszym zdaniem jest to wygodne rozwiązanie i naprawdę warto z niego skorzystać.

- Dyspozycja wkładem na wypadek śmierci (zwana również zapisem bankowym) jest usługą oferowaną przez banki i SKOK-i. Mogą z niej skorzystać wyłącznie posiadacze indywidualnych kont oszczędnościowo-rozliczeniowych, kont oszczędnościowych oraz rachunków terminowej lokaty oszczędnościowej. W przypadku kont wspólnych, kont osób małoletnich oraz ubezwłasnowolnionych wydanie dyspozycji nie jest możliwe.

- Posiadacz rachunku wskazuje w dyspozycji osoby, które po jego śmierci będą mogły podjąć z konta określoną kwotę pieniędzy bez przeprowadzania postępowania spadkowego. Krąg powinowatych, którym można w ten sposób przekazać oszczędności, jest ograniczony do małżonka, rodzeństwa, wstępnych oraz zstępnych.

- W przypadku banków kwota wypłaty w ramach dyspozycji na wypadek śmierci nie może być wyższa niż dwudziestokrotne przeciętne wynagrodzenie w sektorze przedsiębiorstw, bez uwzględniania nagród z zysku. Przeciętne wynagrodzenie ogłasza Prezes Główny Urzędu Statystycznego.

- Dyspozycję wkładem można w każdej chwili zmodyfikować albo odwołać.

- Aby wejść w posiadanie oszczędności po zmarłym członku rodziny, należy osobiście zjawić się w oddziale banku, potwierdzić swoją tożsamość i okazać akt zgonu krewnego.

Komentarze

(144)Witam. Zmarł mąż, zrobił na mnie dyspozycję na wypadek śmierci (wszystkie nasze oszczędności). Wniosek złożyłam 7 maja, do dnia dzisiejszego (15 czerwca) nie otrzymałam pieniędzy. A mówili, że wpłyną do dwóch tygodni. Ile jeszcze człowiek musi się prosić o "swoje pieniądze "?

Odpowiedz

Wypłata środków w ramach dyspozycji na wypadek śmierci powinna zostać zrealizowana w krótkim czasie, w ciągu kilku dni roboczych od momentu dostarczenia do banku kompletu dokumentów. Jeśli tak się nie stało, proponuję napisać reklamację z żądaniem nie tylko wyjaśnień i natychmiastowej wypłaty, ale i rekompensaty za opóźnienie.

Odpowiedz

Czy dyspozycja na wypadek śmierci blokuje masę spadkową? Przypuśćmy dyspozycja była na dwóch synów po 50% na każdego do maksymalnej kwoty. Jeden z nich po śmierci właściciela skorzystał z dyspozycji i przypuśćmy że na mocy testamentu dziedziczy wszystko ze spadku i że w banku bylo więcej niż limit. Drugi syn nie jest zainteresowany swoją częścią dyspozycji (nie ma z nim kontaktu np, zaginął, przepadł, wyjechał...). Czy taka dyspozycja na wypadek śmierci blokuje na zawsze jego cześć nawet jeśli nie została zrealizowana? Bank ma obowiązek poinformować go, ale nie zrobi tego jeśli zmienił adres (dostanie dwa razy awizo, więc bank się wywiąże z obowiazku informacyjnego). Innymi słowy czy dyspozycja może przejść na masę spadkową? Czy jest termin w jakim można z niej skorzystać?

Odpowiedz

Co do zasady, dyspozycja na wypadek śmierci nie jest uwzględniana przy ustalaniu masy spadkowej, ale może mieć znaczenie przy określaniu wysokości zachowku.

W opisywanym przez Ciebie przypadku konieczna byłaby zapewne pogłębiona analiza prawna, uwzględniająca konkretne okoliczności związane z "brakiem kontaktu" z drugą osobą, na rzecz której ustanowiono dyspozycję na wypadek śmierci. Jeśli ona zaginęła, prowadzone były poszukiwania, które nie doprowadziły do jej odnalezienia / ustalenia miejsca jej pobytu, to wydaje się możliwe przeprowadzenie postępowania mającego na celu uznanie jej za zmarłą.

Odpowiedz

co w sytuacji gdy jedna z dwu osób uwzględnionych w zapisie na wypadek śmierci po 50% umrze?

Odpowiedz

Idź do banku i zmień dyspozycję, cóż innego może być do zrobienia.

Odpowiedz

A co jeśli pieniędzy jest na koncie więcej np. 450 tys. ???

Odpowiedz

Nadwyżka ponad limit wchodzi do masy spadkowej i podlega normalnym zasadom dziedziczenia.

Odpowiedz

Co zrobić w przypadku jeśli zmarły nie zdążył powiadomić przed śmiercią o tym czy zrobił (i na kogo) dyspozycję po jego śmierci? Czy można jakoś uzyskać takie informacje z banku i w jaki sposób?

Odpowiedz

Zgodnie z przepisami bank po uzyskaniu informacji o śmierci klienta musi niezwłocznie poinformować osoby objęte dyspozycją o możliwości wypłaty określonej kwoty. Jeśli takiej informacji Pani nie otrzymała, to oznacza, że albo zapis nie został sporządzony, ale nie została Pani w nim uwzględniona. Oczywiście, można podjąć próbę dopytania, ale najprawdopodobniej bank zasłoni się tajemnicą bankową i nie udzieli Pani żadnych informacji.

Odpowiedz

Czyli jeśli bank do tej pory nikogo nie poinformował że jest objęty dyspozycją (właściciel konta zmarł ponad rok temu) to oznacza że zmarły właściciel konta takiej dyspozycji nie sporządził?

Odpowiedz

Tak, p. Beata dokładnie to napisała.

Odpowiedz