7 komentarzy

W ostatnim czasie nad kosztami transakcji zagranicznych dyskutowaliśmy w naszej redakcji przynajmniej kilka razy w tygodniu. W końcu zdecydowaliśmy - koniec z domysłami, trzeba to po prostu sprawdzić. Udaliśmy się więc prosto do Berlina ze specjalną finansową misją, której celem było przetestowanie dostępnych tam metod płatności i sprawdzenie, która z nich jest najlepsza i - co jeszcze ważniejsze - o ile.

Podczas naszego pobytu w Niemczech korzystaliśmy z dwóch kart płatniczych: karty Mastercard w polskich złotych wydanej przez Alior Bank oraz karty Visa w walucie euro mBanku. Za ich pomocą dokonaliśmy w sumie kilkunastu różnych transakcji, począwszy od płatności zbliżeniowych na wypłatach gotówki z bankomatu skończywszy. Zdobyta wiedza pozwoliła nam stwierdzić, w jaki sposób najkorzystniej płacić podczas wizyty u naszych zachodnich sąsiadów. Pokazała też, jakich rodzajów płatności powinniśmy wystrzegać się jak ognia.

Najtaniej płacić kartą w euro

Od początku testu nasze doświadczenie i intuicja podpowiadały nam, że najtańszym rozwiązaniem będzie po prostu korzystanie z karty płatniczej prowadzonej w lokalnej walucie. W praktyce okazało się, że rzeczywiście jest to zdecydowanie najlepsza pod względem finansowym opcja.

Przykładowo, po zapłaceniu rachunku w jednej z kawiarni leżącej przy słynnej Unter den Linden, którego kwota opiewała na 8,50 euro, dokładnie tyle po przetworzeniu całej operacji przez bank zostało pobrane z naszego rachunku. Bez żadnych dodatkowych kosztów przebiegała także wypłata pieniędzy z bankomatu niemieckiej sieci Sparkasse (pobraliśmy 20 euro i o tyle po rozliczeniu operacji zmniejszyło się saldo na naszym bankowym koncie).

Tak naprawdę jedyny koszt płacenia kartą w walucie euro podczas naszego pobytu w Niemczech wiązał się z opłatą za jej wydanie (w przypadku karty walutowej mBanku jednorazowa opłata wynosi 30 zł) oraz kosztem wymiany pieniędzy z polskich złotych właśnie na euro, jakiej jeszcze przed wyjazdem dokonaliśmy w ramach powiązanego z naszym kontem kantora walutowego.

Kluczowy wybór odpowiedniej karty

Musimy jednak zaznaczyć, że w przypadku kart walutowych oferowanych przez inne banki rzeczywistość wcale nie musi wyglądać tak różowo (tj. płacenie nimi wcale nie musi być tak tanie). Wiele z nich m.in. za możliwość pobrania gotówki z zagranicznego bankomatu pobiera dość słone prowizje, sięgające nawet 3 proc. wypłacanej kwoty. Opłatę, która w skrajnych przypadkach może wynieść aż 20 zł miesięcznie, poniesiemy także za posiadaną kartę (nawet jeśli z niej nie korzystamy), a sumę kosztów może powiększyć także obowiązkowa opłata za prowadzenie powiązanego z kartą konta walutowego.

Zanim więc zdecydujemy się na opisane wyżej rozwiązanie (i tym samym dość znaczne obniżenie kosztów płacenia za granicą), sugerujemy, aby najpierw przeliczyć, czy takie rozwiązanie będzie dla nas rzeczywiście opłacalne. Jeśli bowiem wybierzemy drogi bank, a z karty walutowej będziemy korzystać sporadycznie, koszty z tego tytułu mogą znacznie przerosnąć potencjalne zyski.

Aby uniknąć niepotrzebnych kosztów, sprawdź nasz ranking najlepszych kont walutowych i wybierz rachunek i kartę, które odpowiadają Twoim potrzebom.

Karta w polskich złotych wypada znacznie gorzej

Drugą z kart, jaką przetestowaliśmy na niemieckiej ziemi, była karta płatnicza Mastercard Alior Banku prowadzona w polskich złotych.

W praktyce płacenie za jej pomocą okazało się znacznie droższe niż w przypadku karty w euro. Pierwszy raz odczuliśmy to podczas kupna biletów na berlińską komunikację publiczną. Zakup dwóch jednorazowych biletów kosztował nas 5,60 euro, co według ówczesnego kursu wymiany na rynku międzybankowym stanowiło równowartość 23,85 zł. Niestety po zaksięgowaniu transakcji przez bank z naszego konta zostało pobrane prawie 2 zł więcej (7,50%).

Różnica wynikała z tego, że Alior Bank przy jej rozliczaniu korzystał z własnej tabeli kursowej dla transakcji bezgotówkowych, która co do zasady jest dla klientów znacznie mniej korzystna niż ta wykorzystywana przez Mastercarda. W efekcie zamiast wymiany w stosunku 4,26 do 1 (kurs z rynku forex) za każde euro zapłaciliśmy po 4,58 zł.

Sytuacja z niekorzystnym dla nas przelicznikiem powtórzyła się jeszcze kilkukrotnie – podczas płacenia za zakupy w Aldi, wynajmu roweru miejskiego oraz zapłaty za wejście do berlińskiego Naturkundemuseum. Za każdym razem taka transakcja wyszła nam znacznie drożej, niż gdyby była dokonana kartą w euro.

Jeszcze drożej przy wypłacie z bankomatu z DCC

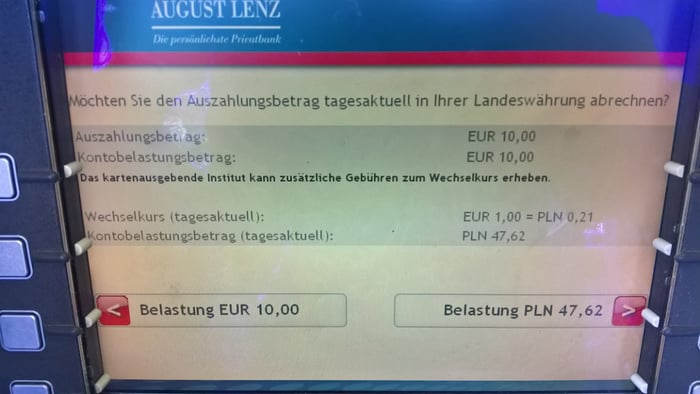

Ostatnim punktem naszego niemieckiego testu było sprawdzenie kosztów przy wypłatach z bankomatów z użyciem karty w polskich złotych (jak pisaliśmy wcześniej, w przypadku karty walutowej w euro wypłata odbyła się bez dodatkowych kosztów). W sumie wykonaliśmy dwie takie wypłaty - jedną z konwersją DCC, a drugą wybierając metodę bez konwersji.

Pierwszą z nich (wypłata z konwersją) zrealizowaliśmy, stojąc w gigantycznej kolejce po słynny Mustafa-Kebap na berlińskim Kreuzbergu. Na pierwszy rzut oka jest to bardzo wygodny i przystępny sposób pobrania gotówki – bankomat sam zarekomendował nam wypłatę z użyciem DCC, a na ekranie wyświetliła się informacja o tym, ile pieniędzy ostatecznie zniknie z naszego konta.

Niestety w praktyce okazało się, że dla naszych finansów wybór wypłaty z konwersją był bardzo złym rozwiązaniem. Kurs, po jakim miało miejsce przeliczenie, wyniósł bowiem aż 4,76 zł za 1 euro. W efekcie cała operacja kosztowała nas o prawie 12 proc. więcej, niż gdybyśmy dokonali jej za pomocą karty w euro.

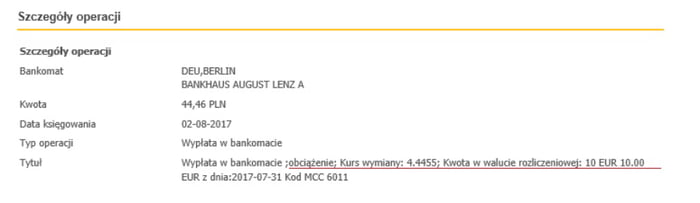

Wypłata bez konwersji wychodzi znacznie taniej

Znacznie bardziej opłacalne okazało się natomiast przeprowadzenie wypłaty bez konwersji. Tutaj całkowity koszt transakcji poznaliśmy co prawda dopiero kilka dni po pobraniu gotówki, jednak, jak się okazało, był on znacznie niższy niż w pierwszym opisanym wariancie.

Alior Bank, którego kartę posiadaliśmy, przeliczył po prostu kwotę transakcji wyrażoną w euro na polskie złote według obowiązującej u niego taryfy dla operacji gotówkowych (stosowane tu kursy są nieco korzystniejsze niż w przypadku płatności bezgotówkowych). Zgodnie z nią za 1 euro zapłaciliśmy niespełna 4,45 zł, a cała operacja kosztowała nas dokładnie o 7 p.p. mniej niż w przypadku wypłaty z konwersją DCC.

Podsumowanie eksperymentu płatności w strefie euro

Podsumujmy więc, jak wyglądał koszt poszczególnych płatności dokonanych w Niemczech w zależności od rodzaju transakcji oraz posiadanej karty.

| Rodzaj karty | Płatność | Wartość transakcji w walucie lokalnej | Wartość transakcji w walucie karty (kurs forex) | Kwota pobrana z rachunku | Różnica |

|---|---|---|---|---|---|

|

Karta walutowa w euro |

Wypłata z bankomatu | 10,00 euro | 10,00 euro | 10,00 euro | 0,0% |

|

Karta walutowa w euro |

Płatność kartą | 10,00 euro | 10,00 euro | 10,00 euro | 0,0% |

| Karta w złotych | Wypłata z bankomatu (bez konwersji) | 10,00 euro | 42,55 zł | 44,46 zł | 4,5% |

|

Karta w złotych |

Płatność kartą | 5,60 euro | 23,84 zł | 25,64 zł | 7,5% |

|

Karta w złotych |

Wypłata z bankomatu (z konwersją DCC | 10,00 euro | 42,54 zł | 47,62 zł | 11,9% |

Wyciągnięte wnioski

W oparciu o przeprowadzony przez nas test płatności w Niemczech możemy wyciągnąć następujące wnioski:

- Korzystajmy z karty walutowej prowadzonej w euro (dotyczy to pobytu nie tylko w Niemczech, ale także jakiegokolwiek innego kraju, w którym euro jest walutą urzędową).

- Wypłaty z bankomatu realizujmy również kartą w lokalnej walucie.

- Unikajmy płacenia kartą złotową, gdyż znacznie zwiększa to koszt każdej transakcji (w naszym przypadku średnio o ponad 7,5% w stosunku do kursów na rynku międzybankowym).

- Jeśli nie mamy wyboru i chcemy wypłacić pieniądze z bankomatu za pomocą karty w polskich złotych, wybierzmy wypłatę bez konwersji DCC (w naszym przypadku zaoszczędziliśmy dzięki temu równe 7,0 p.p. w stosunku do wypłaty z konwersją).

Na koniec jeszcze coś dla osób preferujących gotówkę zamiast kart płatniczych. Jeśli podczas pobytu w Niemczech (a także innych krajach strefy euro) zamierzamy rozliczać się właśnie w ten sposób, to najlepiej wymienić walutę jeszcze przed wyjazdem.

Najkorzystniejszej kupimy euro, korzystając z kantoru internetowego (oferowane tam kursy są znacznie lepsze niż te obowiązujące w bankach), a następnie przelewając wymienioną kwotę na nasze konto bankowe prowadzone właśnie w tej walucie. Następnie pozostaje nam już tylko wizyta w oddziale naszego banku i pobranie banknotów bezpośrednio w kasie (w przypadku dużych sum konieczne może być wcześniejsze zaaranżowanie wypłaty).

Nie radzimy natomiast wymiany pieniędzy po wyjeździe z Polski. Kursy walut, które widzieliśmy na granicy, a także w stacjonarnych kantorach zlokalizowanych w Berlinie były z reguły bardzo niekorzystne (oferowane spready były zbliżone do tych, po jakich transakcje walutowe rozliczają banki). Udając się do takiego miejsca, prawie na pewno sporo przepłacimy.

Komentarze

(7)Planuję wyjazd za granicę i poszukuję wskazówek jak najlepiej operować płatnościami. Wasz serwis jest rewelacyjny wszystkie możliwe pytania jakie przyszły mi do głowy zostały przez Was wyjaśnione. Dziękuję bardzo za testy które przeprowadzacie i jasne dokładne recenzje. Bardzo doceniam że nie męczycie banerami dotyczącymi plików cookie, to sprawia że odwiedzanie strony to czysta przyjemność.

Odpowiedz

Dziękujemy za miłe słowa. Mamy nadzieję, że płatności za granicą przebiegną bez problemów :)

Odpowiedz

Czy obecnie w roku 2023, lepiej stosować np. kartę wielowalutową (Rewolucyjna Pekao Visa ) czy kartę z uslugą wielowalutową od mBank połączona z kontem w Euro ? Wyjazd do Berlina, krótki.

Odpowiedz

Obie karty, o których piszesz, są wielowalutowe, jednak karta w Pekao ma lepszy mechanizm przewalutowania - nie musisz mieć do niej kont walutowych, płacąc w EUR, środki zostaną pobrane z konta w PLN i przeliczone po kursie Visy.

Odpowiedz

Dziękuję !

Odpowiedz

mam pytanie: jaki jest jednorazowy max limit wypłaty euro z bankomatu w Niemczech - jeśli jest jakikolwiek? np. można jednorazowo wypłacić 10k? [nie mylić z limitem na karcie]

Odpowiedz

Taki limit zależy od konkretnego operatora bankomatu, zatem trudno nam powiedzieć, jak będzie to wyglądało w Niemczech.

Odpowiedz